関連記事

≫将来の備えは大丈夫?あなたの必要額を3分で診断

子どものために教育資金の援助を検討する際、「教育費の贈与には贈与税がかかる?」「多額の教育資金を非課税で贈与する方法はある?」といった不安を抱えている方もいらっしゃるようです。

そこでこの記事では、教育資金の贈与にかかる贈与税の基本的な考え方から、最大1500万円まで非課税で贈与できる「教育資金の一括贈与の特例」について分かりやすく解説します。子どもへの贈与を考えている方は、ぜひ最後までご覧ください。

教育費が気になるあなたへ

これから先、教育資金で困ることのないよう、将来必要な額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

贈与税は、個人から財産を贈与により取得した場合にかかる税金で、原則として贈与を受けたすべての財産に対して課税されます。これは、現金、預貯金等の金融資産に限ります。

教育費など親族間の贈与であっても、贈与を受けた財産には贈与税が課されるのが原則です。ただし、教育費・生活費といった贈与については特定の要件を満たす場合、非課税となる特例が設けられています。

子や孫への教育資金の援助は、通常多額になることが予想されます。この多額の教育費を非課税で贈与する方法として、主に以下の3つが挙げられます。

教育資金の贈与において、もっとも基本的な非課税の方法が「都度贈与」です。これは、夫婦や親子、兄弟姉妹などの扶養義務者から、生活費や教育費に充てるために取得した財産のうち、通常必要と認められるものについては贈与税がかからないというものです。

ここでいう教育費は、学費、教材費、文具費などが該当します。

教育費の贈与の金額は、「通常必要と認められる範囲」であることが重要です。この範囲は、社会通念上一般的に必要な金額となります。

また、この都度贈与が非課税となるのは、教育費として必要な都度、直接これらの費用に充てるためのものに限られます。

そのため、例えば教育費の名目で贈与を受けた場合であっても、それを預金したり、株式や不動産などの購入資金に充てたりしている場合には、贈与税の対象となるため注意が必要です。

暦年贈与とは、1月1日から12月31日までの1年間(暦年)に贈与を受けた財産の合計額が110万円以下であれば、贈与税がかからないという制度です。この110万円は、受贈者(財産を受け取る人)1人あたりの非課税枠です。

教育資金の贈与に限らず、年間110万円までの贈与であれば、贈与税の申告は不要ですが、贈与契約が必要となります。

暦年贈与は、教育資金の一括贈与の特例とは異なり、贈与の目的が教育資金に限定されないため、より柔軟に資金を贈与したい場合に有効な選択肢となります。また、後述する「教育資金の一括贈与の特例」を利用している場合でも、この暦年贈与の非課税枠は別枠です。

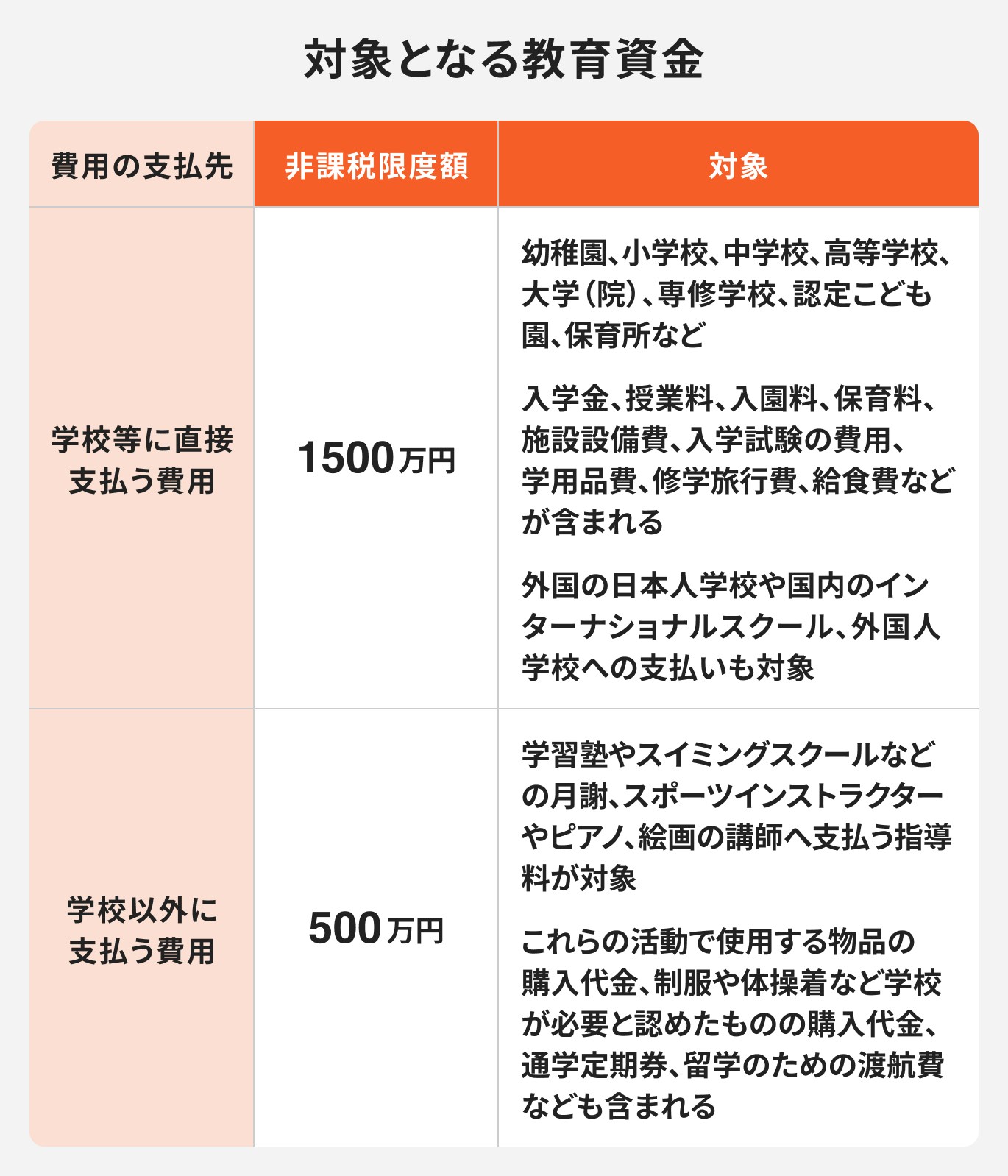

「教育資金の一括贈与の特例」は、直系尊属(贈与者、父母や祖父母など)から30歳未満の子や孫(受贈者)に対して、教育資金を贈与する場合に、受贈者一人につき最大1500万円までが非課税となる制度です。この制度は、まとまった教育資金の贈与を非課税で行うことを可能にする目的で創設されたものです。

この特例を利用するには、受贈者が金融機関等と「教育資金管理契約」を締結し、その契約に基づいて贈与が行われる必要があります。また、贈与を受けた金銭等は、銀行等に預入するか、証券会社等で信託受益権として管理されます。

この制度は、時限的な措置として導入されており、平成25年4月1日から令和8年3月31日までの間に贈与が行われる場合に適用されます。1500万円までの教育費を贈与できるため、相続税対策としても非常に有効な手段といえます。

教育資金の一括贈与の特例を利用することで、親や祖父母が持つ資産を、子や孫の教育のために有効に活用しつつ、将来の相続税負担の軽減も期待できます。

ここでは、特例の非課税となる対象範囲やメリットについて詳しく見ていきましょう。

教育資金一括贈与の特例には、適用される期間、受贈者と贈与者の要件、非課税限度額、そして対象となる教育資金の種類について細かな規定があります。

教育資金の一括贈与の特例は、教育資金の確保と相続税対策という二つの大きなメリットを享受できる制度です。

この特例の最大のメリットは、受贈者一人につき1500万円の教育資金を非課税で贈与できる点です。通常の暦年贈与の非課税枠は年間110万円であるため、これと比較すると、大きな金額を非課税で贈与できることがわかります。

例えば、満30歳未満の孫が3人いる場合、合計で4500万円までを非課税で贈与することが可能です。これにより、将来必要となる多額の教育費を、早い段階でまとめて準備しておくことができるため、受贈者やその親が教育費の心配をすることなく、教育に集中できる環境を整えやすくなります。

教育資金の一括贈与の特例を利用することで、将来の教育費について長期的な資金計画を立てやすくなります。この制度は「すぐに使う予定はないものの将来必要になると見込まれる教育資金を、前もって一括で贈与する」ことを可能にするためです。

例えば、幼い孫の大学進学費用や留学費用など、数年先、あるいは十年先を見据えた大きな支出に対して、今のうちから計画的に資金を確保しておくことができます。これにより、贈与者は安心して資産を次世代に引き継げ、受贈者側も将来の教育プランに合わせた資金計画を立てることが可能になります。

教育資金の一括贈与の特例は、贈与者にとって有効な相続税対策としても機能します。多くの資産を保有している場合、相続発生時に多額の相続税がかかる可能性がありますが、この特例を利用して生前にまとまった教育資金を贈与することで、贈与者の相続財産を減らすことができます。

教育資金の一括贈与により贈与した場合は原則として相続財産に含まれません。相続税の基礎控除額を超える財産を持つ人にとっては、検討することが考えられます。

教育資金の一括贈与の特例は非常に魅力的な制度ですが、利用する際にはいくつかの注意点があります。これらを理解せずに制度を利用すると、贈与税の対象となり、手続きが煩雑になる可能性があります。ここでは、重要な6つの注意点を解説します。

教育資金の一括贈与の特例を利用して贈与を受けた場合、受贈者が30歳の誕生日を迎えるまでにその教育資金に残額があった場合、残額に対して贈与税がかかります。この残額は、30歳に達した時点で贈与があったものとみなされ、その時点での贈与税の税率が適用されます。

当初は非課税として受け取った資金であっても、最終的に使い切らなければ課税対象となるため、計画的な利用を考えましょう。

教育資金の一括贈与の特例を利用中に、贈与者(祖父母など)が死亡した場合、教育資金管理契約の期間中であっても、教育資金管理契約は終了します。この規定は、制度の利用が相続税対策の抜け穴として悪用されることを防ぐ目的で設けられています。

特に、贈与者が高齢である場合や、健康状態に不安がある場合には、このリスクを十分に考慮して制度利用を検討する必要があります。残額が相続税の対象となる可能性を理解した上で、贈与の時期や金額を計画することが重要です。

教育資金の一括贈与は、その名のとおり「教育資金」に充てるための贈与であり、資金の使途が限定されています。もし、教育資金として贈与された金銭を、教育費以外の目的で使用した場合は、贈与税が課されることになります。

これは、制度の目的から逸脱した利用は認めていないためです。

教育資金の一括贈与制度を利用して金融機関と契約を締結すると、原則として契約期間中の途中解約はできません。贈与された資金は「教育資金」として特定され、その目的にのみ使用することになります。

教育資金の一括贈与の特例を利用した場合、実際に教育資金を使った際には、その都度、金融機関に領収書などの支払い証明書類を提出し、口座から払い出しを行う必要があります。これは、贈与された資金が確実に教育費として使われたことを証明するための手続きであり、非課税措置を維持するために必須となります。

この手続きは、支払いが発生するたびに行う必要があるため、受贈者やその親にとっては事務的な負担となる可能性があります。領収書を保管し、定期的に金融機関に提出する手間を考慮し、制度利用の前に事務的な負担を受け入れられるか検討することも重要です。

受贈者(贈与を受ける人、例えば孫など)が23歳以上の場合、教育資金として非課税の対象となる費用に制限が生じます。

具体的には、23歳に達した日以降の教育訓練給付金の支給対象となる教育訓練に関する費用を除き、学校等以外の教育施設、例えば習い事などの費用は非課税の対象外となることがあります。受贈者の年齢によって非課税の対象範囲が限定される点に注意が必要です。

教育費が気になるあなたへ

これから先、教育資金で困ることのないよう、将来必要な額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

教育資金の贈与を検討する際、都度贈与と教育資金一括贈与の特例のどちらを選ぶべきか迷う方もいるでしょう。それぞれの制度にはメリット・デメリットがあるためそれぞれの制度の考え方解説します。

資金に余裕はあるものの、一度に多額の金額を贈与することに抵抗がある、あるいは受贈者が計画的に資金を使えるか不安がある場合、都度贈与が適しています。

都度贈与であれば、必要な時に必要な額だけを渡せるため、贈与者は資金の使途を柔軟に管理し、受贈者の成長や状況に合わせて支援のタイミングや金額を調整できます。これにより、無駄な支出を防ぎ、確実に教育に必要な費用に充てることが期待できます。

教育資金の贈与だけでなく、教育以外の目的も含めて柔軟に資金を贈与したいと考えている場合には、贈与契約による暦年贈与の年間110万円の非課税枠を活用する都度贈与がおすすめです。この非課税枠は、教育資金一括贈与の特例とは別に利用できるため、毎年少しずつ贈与を継続することで、非課税で効率的に財産を移転できます。

特に、贈与する金額が年間110万円を超えない場合や、教育資金以外の用途にも使途を限定せずに資金を渡したい場合に適しています。

孫や子の教育進路がまだ具体的に定まっていない場合、都度贈与がより適しているといえます。教育資金一括贈与の特例は、将来必要となる教育資金を「前もって一括で贈与する」制度であるため、具体的な教育プランがない段階で多額の資金を拠出すると、その後の状況変化に対応しにくくなる可能性があります。

都度贈与であれば、必要な費用が発生するたびに贈与を行うため、子や孫の成長に合わせて教育の選択肢が広がった際に、その都度必要な資金を供給できます。例えば、どのような学校に進むのか、習い事を始めるのか、留学するのかといった具体的な計画が明確になってから、その都度資金を渡す方が、無駄なく効率的に支援できるでしょう。

十分な資産があり、将来の教育費について子や孫にまとまった資金を早く渡して安心させたいと考える場合は、教育資金の一括贈与の特例を選択することで、贈与税が課税されません。

この制度は、将来必要になる多額の教育資金を前もって一括で贈与できるため、長期的な教育計画を安心して立てることができます。

自分が生きている間に次世代の教育環境を整える手助けができるという満足感が得られる点も1つのメリットといえるでしょう。特に、幼い子や孫に対して、将来の教育費の不安を取り除きたい場合に活用できる手段です。

相続税対策を積極的に行いたいと考えている人にとって、教育資金の一括贈与の特例は非常に有効な手段です。この特例を利用することで、最大1500万円という大きな金額を非課税で生前贈与できるため、その分、贈与者の相続財産を大幅に減らすことができます。

特に、相続税の基礎控除額を超える財産を所有しており、将来の相続税負担が懸念される場合には、この特例を活用することで節税効果が期待できます。相続発生時にかかる税金を軽減したいという意向がある人にとって、教育資金の一括贈与は、相続対策の重要な柱の一つとなるでしょう。

贈与した資金の使途を教育資金に限定し、確実に子や孫の教育のために使ってほしいと強く考える人には、教育資金の一括贈与の特例が適しています。この特例は、金融機関との教育資金管理契約に基づいて運用されるため、贈与された資金は教育費として使途が限定されます。

これにより、贈与者の意図に反して資金が使われるリスクを最小限に抑えることができます。都度贈与の場合、使途の厳格な管理が難しい側面がありますが、一括贈与の特例は、法的な枠組みの中で使途を明確に規定できるため、贈与者の願いを確実に実現したい場合に有効な選択肢となります。

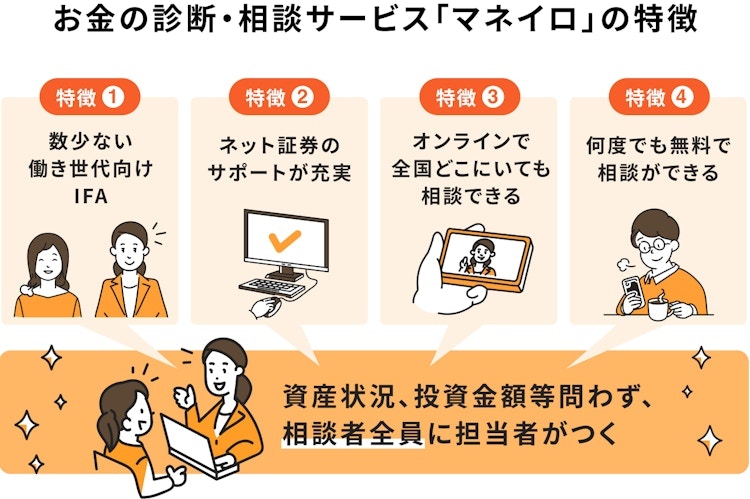

教育費の贈与は、個々人の状況や将来設計によって最適な選択が異なります。もし贈与のことで迷っている場合は、ファイナンシャルアドバイザーなどお金の専門家への相談を検討しましょう。

マネイロは、はたらく世代向けのお金の診断・相談サービスです。銀行・証券会社・保険会社などで実績を挙げたファイナンシャルアドバイザーが一人ひとりに担当としてつき、サポートを行います。

教育費の贈与については、専門的な知識が必要なケースもあるため、個々の状況に適した対応を行うことが大切です。マネイロのアドバイザーは銀行や証券会社など、特定の金融機関に所属していないため、個人のライフプランや家計状況に応じた客観的なアドバイスが可能です。

また、相談は何度でも無料で対応です。長期的なサポートを受けながら資産形成を進めることができます。

子や孫の教育資金の準備は、親や祖父母にとって大きな関心事ですが、その贈与には贈与税のルールが深く関わってきます。この記事では、教育資金の贈与に関する主要な非課税制度として、「都度贈与」「暦年贈与」、そして「教育資金の一括贈与の特例」について詳しく解説しました。

特に「教育資金の一括贈与の特例」は、最大1500万円もの教育資金を非課税で贈与できる強力な制度であり、将来の教育費の計画的な準備や相続税対策として大きなメリットがあります。しかし、満30歳までに残額を残さないとこ、贈与者がなくなったっ場合の課税リスク、資金使途の限定、金融機関への事務手続きの手間など、注意すべき点も少なくありません。

金銭を贈与する場合は、贈与の方法は自身の状況や教育プランに合わせて最適な方法を選ぶことが重要です。複雑な制度理解や手続きに不安がある場合は、理士などの専門家への相談も検討し、次世代への教育支援をスムーズに進めていきましょう。

≫将来の備えは大丈夫?あなたの必要額を3分シミュレーション

教育費が気になるあなたへ

これから先、教育資金で困ることのないよう、将来必要な額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください