関連記事

2025/11/28

»老後資金、40代から準備できる?今すぐ無料診断

「40代からiDeCoを始めたいけれど、どんな配分が良いのか迷う…」と悩んでいる人もいるかもしれません。そんな人は、iDeCoだけでなく“資産全体”のバランスを考えるのがポイントです。iDeCoには、価格がほぼ変動しない「元本確保型」と、リスクを取ってリターンを狙う「元本変動型」があります。どちらを選ぶべきかは、他の金融資産や家計状況によって変わります。

本記事では、40代のライフステージに合わせたリスク別のおすすめ配分や、NISAや他金融商品との組み合わせ方をわかりやすく解説します。「今からでも間に合う」40代のiDeCoの運用方法を見ていきましょう。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

40代のiDeCo運用では、老後までの期間を活かした「積極運用」と、資産を守る「安定運用」のバランスを取ることが成功の鍵です。

40代は、老後資金の準備を本格化させる重要な時期です。60歳まで約20年の運用期間があるため、複利効果を活かして資産を増やすポテンシャルがあります。

一方で、教育費や住宅ローンなど大きな支出が重なる年代でもあり、過度なリスクは避けたいところです。

そのため、高いリターンが期待できる株式などのリスク資産と、値動きが比較的安定している債券などの安全資産を組み合わせたポートフォリオが推奨されます。

50代以降は徐々に安定運用の比率を高めていくことになるため、40代のうちに適切なリスクを取り、資産成長を目指すことが将来の選択肢を広げることにつながります。

iDeCoの運用商品は、元本が保証される「元本確保型」と、運用成果によって元本が変動する「元本変動型」の2種類に大別されます。

どちらか一方を選ぶのではなく、自身の目標やリスク許容度に合わせて、これらを組み合わせて運用することがiDeCo活用の基本となります。

元本確保型の商品は、主に定期預金や保険商品を指します。これらの最大の利点は、積み立てた元本が保証される点にあります。市場の動向に左右されず、元本割れのリスクを避けたい方にとっては安心できる選択肢です。

一方で、注意すべき点もあります。現在の低金利環境では、元本確保型商品から得られるリターンは極めて低く、資産を大きく増やすことは期待できません。

また、物価が上昇するインフレが起こった場合、お金の実質的な価値が目減りしてしまうリスクがあります。

iDeCoの大きなメリットである「運用益が非課税」という恩恵も、利益がほとんど出ないため十分に活かせない可能性があります。

元本変動型の商品は、主に投資信託を指し、その運用成果によって資産額が変わります。最大の魅力は、資産を大きく増やせる可能性があることです。

投資信託は、国内外の株式や債券といったさまざまな資産に分散して投資を行います。特に株式を中心に組み入れた投資信託は、長期的に経済が成長することで、高いリターンが期待できます。

ただし、リターンが期待できる反面、元本割れのリスクも伴います。市場の状況によっては、投資した資産の価値が購入時よりも下落する可能性があります。

特に株式は、短期的には価格の変動が大きくなる傾向があるため、一時的な価格の下落に動揺しない心構えが必要です。

40代のiDeCo運用では、「安定性」と「成長性」のバランスをどう取るかが重要なポイントです。

老後までの期間が20年前後あるため、まだ十分に長期運用が可能ですが、一方で大きなリスクを取りすぎると、退職時期の市場変動に左右されるリスクもあります。

安定志向の方は、一部を元本確保型(定期預金や保険など)にしてリスクを抑えるのがおすすめです。元本割れの心配がなく、確実に積み立てたい人に向いています。

一方で、老後までの時間を活かして資産を増やしたい方は、元本変動型(投資信託など)を中心にしたポートフォリオを検討しましょう。分散投資を意識しながら、株式やバランス型ファンドなどで中長期的な成長を狙うのが効果的です。

自分のリスク許容度と老後までの期間を踏まえて、安定型と成長型を組み合わせた運用設計を意識しましょう。

iDeCoの資産配分は、口座内だけでなく預貯金やNISAなどを含めた総資産全体で考えることが大切です。

iDeCoのポートフォリオを検討する際、iDeCo口座内の資産だけで最適化しようとするのは視野が狭いアプローチです。iDeCoは預貯金、株式、NISA口座、保険など、保有する金融資産全体の一部として捉える必要があります。

資産全体でバランスの取れたポートフォリオを構築することが、賢明な資産形成の基本です。例えば、資産全体のリスク許容度が「中程度」である場合、iDeCo口座内では積極的な配分にし、他の預貯金などで安定性を確保するといった戦略が可能になります。

もし既にNISAなどを活用して、積極的に株式投資信託などで資産運用を行っている場合、iDeCoの役割を再定義することができます。資産全体のリスクが高まっている状態なので、iDeCoでは安定性を重視したポートフォリオを組むのが一つの有効な戦略です。

具体的には、iDeCoでは国内外の債券を中心に配分したり、複数の資産に分散されたバランス型ファンドを選んだりすることで、資産全体の価格変動リスクを抑える効果が期待できます。

NISAはいつでも引き出せる流動性の高い資金、iDeCoは60歳まで引き出せない長期安定資金と、役割を明確に分けることで、精神的にも安定した資産運用を継続しやすくなります。

資産の大部分が銀行預金や貯蓄型の保険といった元本確保型の商品で占められている場合、iDeCoではより積極的にリスクを取り、高いリターンを目指すという選択肢が考えられます。

資産全体で見れば、安定資産の割合が高く、リスクに対する緩衝材が十分に用意されている状態です。そのため、iDeCoでは全世界株式や米国株式といった成長が期待される株式100%の投資信託を選ぶことで、資産全体の成長率を高めることができます。

iDeCoの非課税メリットを最大限に活かすためにも、このような攻めの運用は40代にとって有効な戦略の一つです。

40代のiDeCo資産配分はリスク許容度に応じて「安定重視型」「バランス型」「積極運用型」の3つのパターンから選ぶのが基本です。

投資経験や資産状況、性格によって、どの程度のリスクを受け入れられるかは人それぞれです。

それぞれのタイプに合った資産配分の目安をご紹介します。

これらはあくまで一般的なモデルです。自身の状況に合わせて各資産の比率を調整し、最適なポートフォリオを構築してください。

安定重視型は、元本割れのリスクをできるだけ避け、着実に資産を守りながら運用したい方向けのポートフォリオです。債券や元本確保型商品の比率を高めることで、市場が大きく変動した際の値下がり幅を抑えることを目指します。

例えば、株式の比率を40%に抑え、残りの60%を比較的値動きの安定した国内外の債券に配分します。大きなリターンは期待しにくいですが、精神的な負担が少なく、コツコツと資産形成を続けたい方に適しています。

バランス型は、多くの40代の人に推奨される標準的なポートフォリオです。リスクをある程度抑えつつ、資産の着実な成長も狙いたいという、安定性と成長性の両方を求める人に適しています。

例えば、株式と債券の比率を約6:4とし、国内外に分散投資することで、リスクを管理しながら長期的な資産成長を目指します。何を選んだら良いかわからない場合、まずはこのバランス型から始めてみるのが良いでしょう。

積極運用型は、市場の価格変動リスクを受け入れ、最大限のリターンを目指したい方向けのポートフォリオです。株式の比率を高く設定し、特に成長が期待される外国株式に重点を置くのが特徴です。

例えば、株式の比率を80%まで高め、積極的に資産の成長を狙います。40代はまだ20年程度の運用期間があるため、一時的な価格下落があっても回復を待つ余裕があります。

投資経験が豊富で、リスク許容度が高い人におすすめの配分です。

上記で紹介した3つのパターンはあくまで一般的な目安です。自身にとっての最適なポートフォリオは、「現在の資産全体の構成」と「ご自身の性格や経験に基づくリスク許容度」を掛け合わせて考える必要があります。

まずは自身の全資産(預貯金、保険、NISAなど)を書き出し、リスク資産と安全資産の割合を確認しましょう。その上で、上記の3パターンのうち、どの考え方が自分の感覚に近いかを判断します。

例えば、預貯金が潤沢にあるなら積極運用型に挑戦しやすく、逆に住宅ローンの負担が重いなら安定重視型から始めるのが賢明です。

このように、多角的な視点から自分だけの最適解を見つけることが大切です。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

40代のiDeCo運用は、教育費や住宅ローンといったライフイベントと密接に関連します。家庭状況やNISAなど他の制度との兼ね合いを考慮した戦略が不可欠です。

40代は人生の三大支出である「教育資金」「住宅資金」「老後資金」が重なる時期です。iDeCoは老後資金が目的ですが、目先の支出とのバランスを取らなければ継続が難しくなります。共働きか、子どもの進路はどうかなど、個々の状況に応じた掛金設定やリスク管理が求められます。

NISAとiDeCoはそれぞれ税制優遇の仕組みが異なります。両者をうまく組み合わせることで、より効率的に資産全体の成長を目指すことができます。

住宅ローンの返済は40代の家計における大きな固定費です。繰り上げ返済とiDeCoへの拠出のどちらを優先すべきかは、金利や個人の資産状況によるため、一概には言えません。専門家への相談も有効です。

子どもの進学時期が近づくと、教育費の負担が急増します。iDeCoは原則60歳まで引き出せないため、教育費のピークと重なる時期は掛金を減額するなど、柔軟な対応が必要です。

教育費はiDeCoとは別の方法で計画的に準備することが重要です。

iDeCoはこれら2つの支出とバランスを取りながら、着実に老後資金を準備するための制度です。無理のない範囲で継続することを最優先し、家計に余裕ができたタイミングで掛金を増額するなど、長期的な視点で計画を立てましょう。

共働き世帯は収入源が2つあるため、一般的にリスク許容度が高くなります。世帯全体で資産計画を立て、夫婦それぞれがiDeCoに加入することで、所得控除のメリットを最大限に活用できます。夫婦の一方が積極運用、もう一方が安定運用と役割分担をするなど、多様な戦略が可能です。

収入源が一つの場合は、より慎重な資金計画が求められます。iDeCoの掛金は、万が一の収入減にも耐えられるよう、無理のない範囲で設定することが鉄則です。

まずは少額から始め、iDeCoの節税メリットを確実に享受しつつ、預貯金など流動性の高い資産もしっかり確保しておきましょう。

40代の資産形成において、iDeCoとNISAの併用は非常に効果的な戦略です。それぞれ税制優遇の仕組みが異なるため、両方のメリットを享受することで効率が格段に上がります。

一般的な使い分けとしては、60歳まで引き出せないiDeCoで着実に老後資金を準備し、いつでも引き出し可能なNISAで中期的なライフイベントに備えるという方法が考えられます。

iDeCoは掛金が全額所得控除になるため節税効果が高く、NISAは運用益が非課税になる期間が無期限という強みがあります。両制度の特性を理解し、自身のライフプランに合わせて活用しましょう。

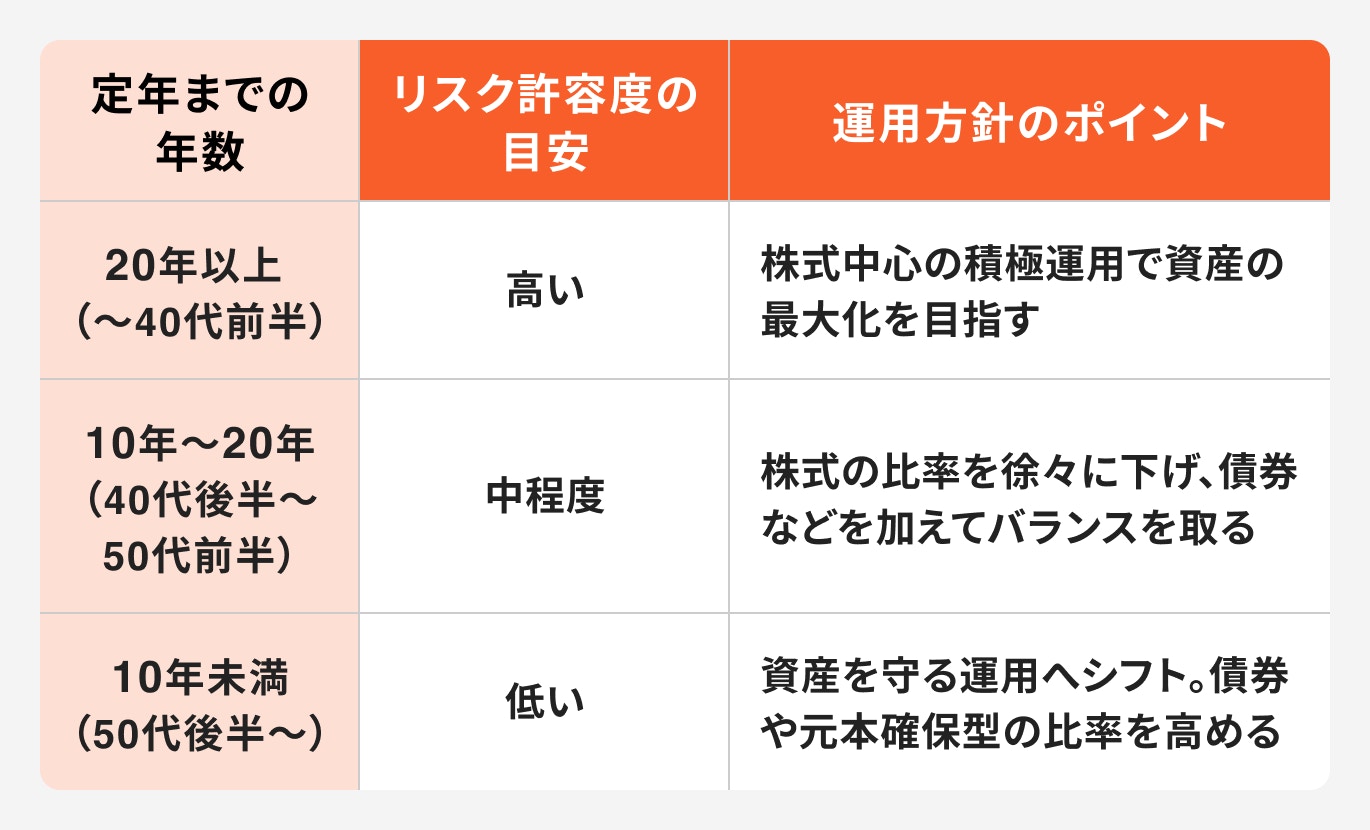

iDeCoの資産配分を考える上で、定年(=資産の受け取り開始時期)までの残り年数は重要な判断材料です。一般的に、残り年数が長いほどリスク許容度は高くなり、短くなるにつれて低くするのがセオリーです。

以下に目安となる考え方を表にまとめます。

これはあくまで一般的な考え方です。ご自身の資産状況や退職後のプランに合わせて柔軟に調整してください。

40代からiDeCoを始めると、税制優遇と複利効果によってどれくらいの資産を築けるのでしょうか。具体的なシミュレーションで確認してみましょう。

ここでは、40歳の会社員(企業年金なし)が月額2万3000円を60歳までの20年間積み立てた場合のシミュレーションを行います。

運用利回りは年率3%と5%の2パターンで計算します。

※節税額は年収600万円、所得税率20%、住民税率10%で計算した場合の概算値です

運用利回りの違いで最終的な資産額に大きな差が生まれます。また、運用益とは別に、所得控除による節税額が20年間で100万円以上になる点もiDeCoの大きな魅力です。

40代のiDeCo運用を成功させるためには、「資産全体での分散」「長期的な視点」「無理のない継続」という3つのコツを押さえることが不可欠です。

iDeCoは長期にわたる資産形成の旅です。途中で挫折したり、大きな失敗をしたりしないためには、いくつかの重要な心構えがあります。これらのコツを実践することで、安心して老後に向けた準備を進めることができます。

これから紹介する3つのポイントは、iDeCoだけでなく、すべての資産運用に共通する普遍的な原則でもあります。

失敗しないための最も重要なコツは、リスクを分散させることです。これは、iDeCo口座内での商品分散(株式と債券など)だけでなく、iDeCoと預貯金、NISAといった資産全体での分散を意味します。

特定の資産に投資を集中させると、その資産が暴落した際に大きなダメージを受けてしまいます。投資対象(株式、債券、不動産など)や地域(国内、先進国、新興国など)を幅広く分散させることで、ある資産が値下がりしても他の資産でカバーでき、全体として安定した運用成果が期待できます。

iDeCoは老後資金を作るための長期運用です。日々のニュースや市場の変動を見て、資産額が増えたり減ったりすることに一喜一憂する必要はありません。短期的な価格の動きに惑わされず、どっしりと構えることが成功の秘訣です。

市場は短期的には上下を繰り返しますが、世界経済は長期的には成長を続けてきました。価格が下落した局面は、むしろ同じ掛金でより多くの量(口数)を購入できる「安く買うチャンス」と捉えることもできます。

感情的な判断で売買を繰り返すことは避け、当初決めた方針に従って積立を継続しましょう。

iDeCoで最も避けたいのは、途中で掛金の支払いが苦しくなり、拠出を停止してしまうことです。特に40代は予期せぬ支出が発生しやすい時期。「無理なく続けられる金額」で掛金を設定することが何よりも重要です。

iDeCoの掛金は年1回変更できます。まずは最低金額の月5000円からでも始め、家計に余裕ができたら増額することを検討しましょう。

また、iDeCoだけで老後資金のすべてを準備しようとせず、NISAや財形貯蓄、個人年金保険など、他の制度や金融商品と組み合わせることで、より柔軟で継続可能な資産形成プランを立てることができます。

40代のiDeCo運用は、約20年という期間を活かしつつ、ライフプランとのバランスを取ることが重要です。

自身に合ったポートフォリオを見つけて、賢く着実な老後資金準備をスタートさせましょう。もし一人で決めるのが不安な場合は、専門家に相談することも有効な選択肢です。

»まずは老後資金いくら必要か、今すぐ無料診断

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)