関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

»iDeCoだけで老後資金は足りる?不足金額がわかる無料診断はこちら

iDeCo(イデコ)の掛金は全額が所得控除の対象になりますが、「年末調整でOKなのか、確定申告が必要なのか」と悩む人も多いでしょう。勤務先経由で掛金を払っているのか、自分の口座から引き落とされているのかによって手続きが異なります。

本記事では、会社員・公務員・自営業などタイプ別に、どちらで控除を申請すればいいかをわかりやすく解説します。さらに、確定申告が必要なケース・不要なケース・書類の書き方まで専門家の視点で整理します。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

iDeCoの最大の特長の一つは、拠出した掛金の全額が所得控除の対象となる点です。所得控除とは、税金を計算する際の元となる所得金額から一定の金額を差し引くことができる制度です。

支払った掛金の全額をその年の所得から差し引くことができるため、所得税および住民税の負担を軽減する効果が期待できます。この税制優遇は、iDeCoの大きな魅力の一つです。

iDeCoの所得控除という税制優遇は、自動的に適用されるわけではありません。控除を受けるためには、自身で「年末調整」または「確定申告」のいずれかの手続きを通じて、1年間に支払った掛金の総額を申告する必要があります。

どちらの手続きを行うかは、働き方(会社員、自営業者など)や、iDeCoの掛金をどのように支払っているかによって決まります。

正しい方法で申告しなければ、せっかくの節税メリットを享受できないため、注意が必要です。

iDeCoの掛金は、所得控除の分類上、「小規模企業共済等掛金控除」として扱われます。これは、個人事業主の退職金制度である「小規模企業共済」や、企業型確定拠出年金で従業員が上乗せして拠出する「マッチング拠出」の掛金などと同じ区分です。

年末調整の「給与所得者の保険料控除申告書」や確定申告書を記入する際には、この「小規模企業共済等掛金控除」の欄に、iDeCoの年間掛金合計額を記載することになります。

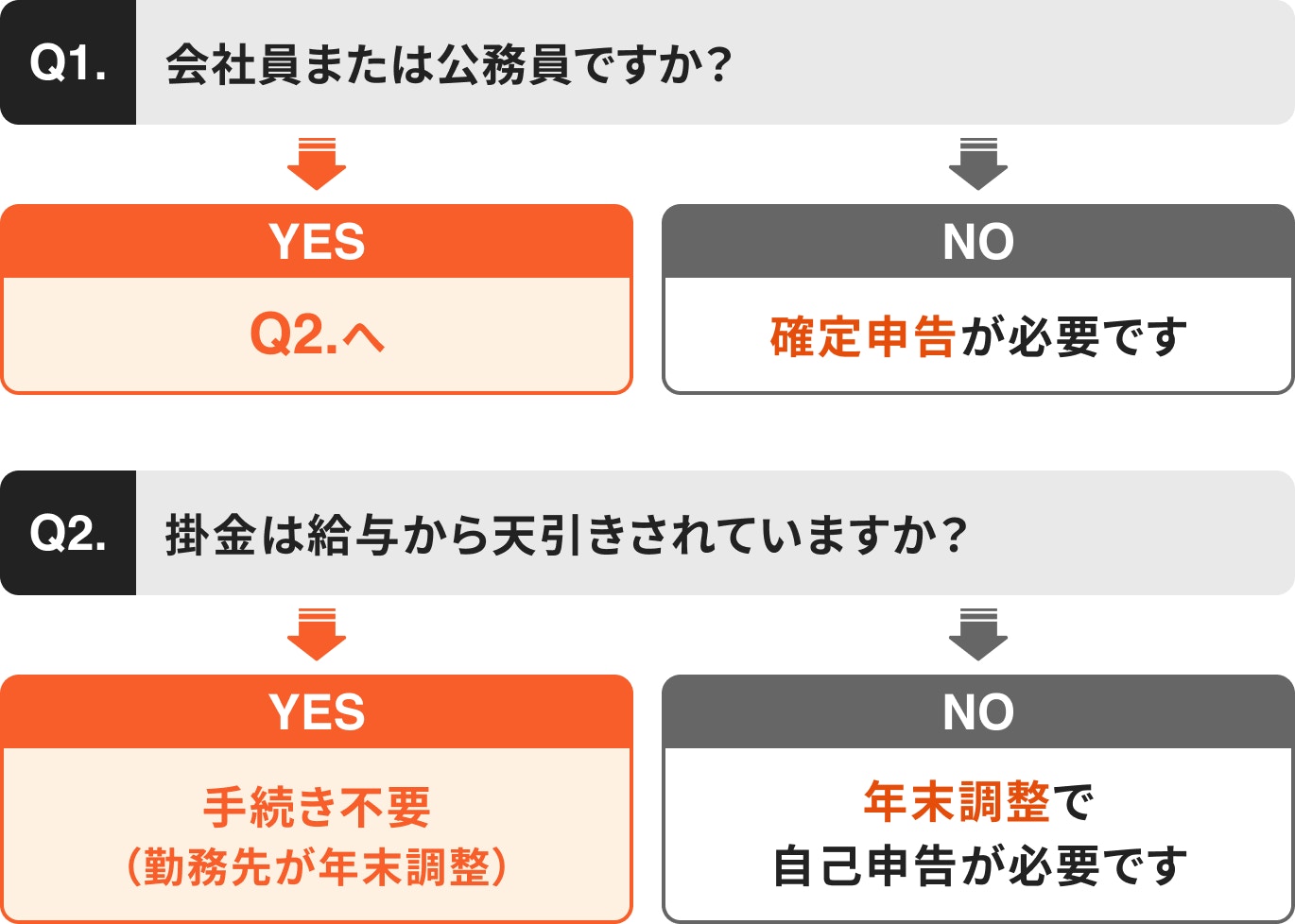

年末調整と確定申告のどちらで手続きすべきか、迷う人も多いでしょう。

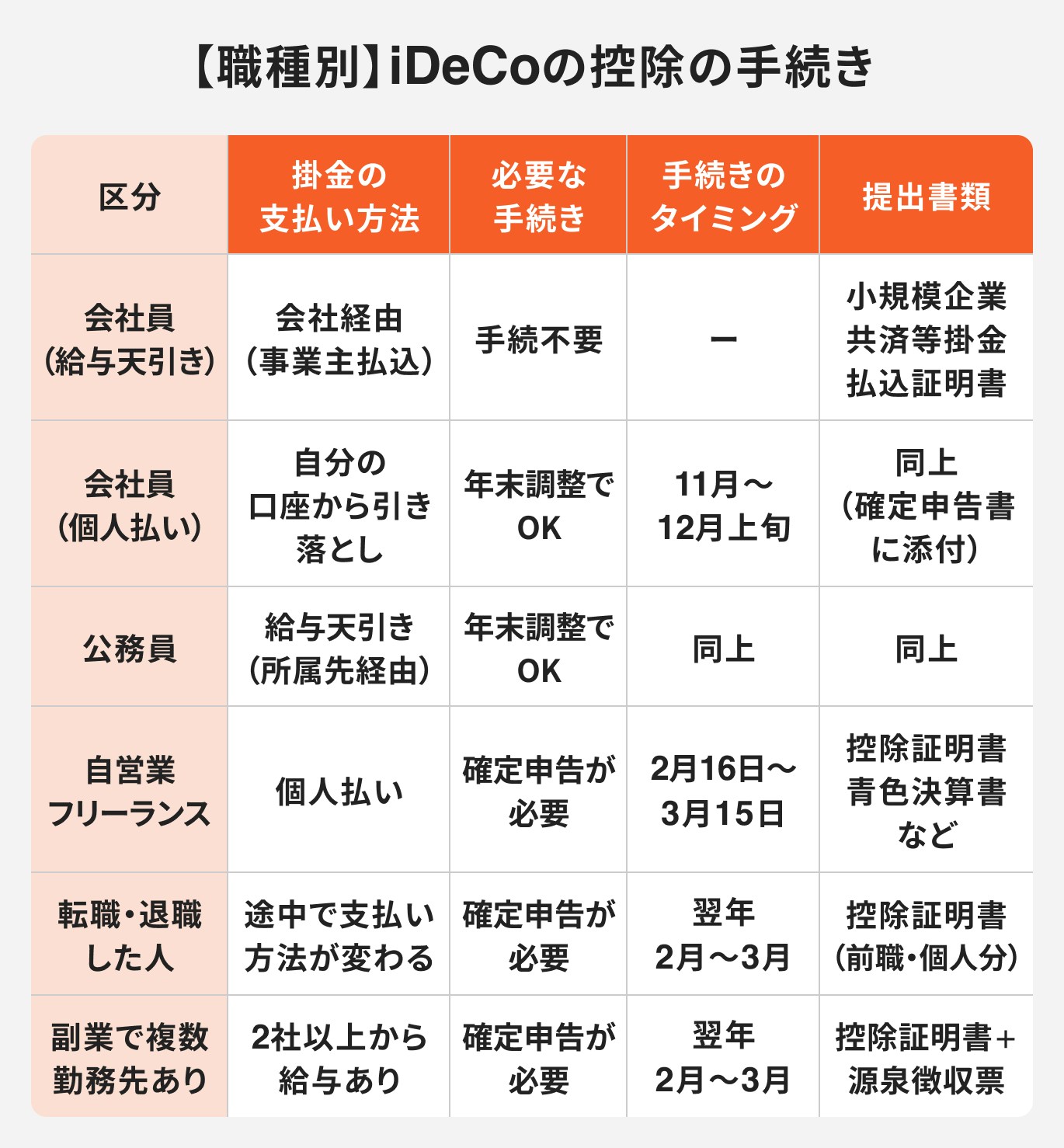

基本的には、会社員・公務員か、それ以外かで大きく分かれます。さらに会社員・公務員の場合は、掛金の支払い方法によって手続きの要否が異なります。

会社員や公務員の方で、iDeCoの掛金が毎月の給与から天引きされる「事業主払込」を選択している場合、自身で特別な手続きを行う必要はありません。

勤務先が年間の掛金総額を把握しているため、自動的に年末調整の計算に含めてくれます。

この場合、iDeCoの控除証明書である「小規模企業共済等掛金払込証明書」も発行されません。

自身の銀行口座から掛金が引き落とされる「個人払込」を選択している場合は、自身での申告手続きが必要です。

ただし、職業によって申告方法が異なります。

会社員・公務員の場合 勤務先で行われる年末調整で申告します。国民年金基金連合会から送られてくる「小規模企業共済等掛金払込証明書」を勤務先に提出する必要があります。

自営業者・フリーランスの場合 年末調整の対象ではないため、自身で確定申告を行い、所得控除を申請します。こちらも同様に「小規模企業共済等掛金払込証明書」が必要です。

働き方によって、iDeCoの控除手続きは以下のように整理できます。

公務員・会社員と同様の扱いです。掛金の支払方法が給与天引き(事業主払込)であれば手続きは不要、個人の口座からの引き落とし(個人払込)であれば年末調整での申告が必要です。

自営業・フリーランスには年末調整の制度がないため、毎年自身で確定申告を行い、iDeCoの掛金について所得控除を申請します。

専業主婦(主夫) 自身に所得がない、または所得が非課税の範囲内である場合、所得税や住民税を納めていないため、iDeCoの所得控除による節税メリットはありません。したがって、年末調整や確定申告での手続きも不要です。

iDeCoの掛金は、加入者本人の所得からしか控除できない点に注意が必要です。

年末調整と確定申告のどちらに該当するのか、以下のフローチャートで簡単に確認してみましょう。

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

会社員や公務員の方が年末調整でiDeCoの控除を受ける手続きは、決して複雑ではありません。国民年金基金連合会から送付される証明書を、勤務先から配布される申告書に添付して提出するのが基本的な流れです。

ポイントを押さえて、確実に手続きを完了させましょう。

年末調整でiDeCoの控除を申請する際に、必要となるのが「小規模企業共済等掛金払込証明書」です。これは、その年にあなたがiDeCoにいくら掛金を支払ったかを証明する公的な書類です。

証明書は、iDeCoの実施主体である国民年金基金連合会から、毎年10月下旬頃から順次、圧着ハガキなどの形式で郵送されてきます。

年末調整では原本の提出が求められるため、届いたら他の重要書類と一緒に大切に保管しておきましょう。

年末調整関連の書類を勤務先へ提出する期限は、会社ごとに定められています。一般的には、11月中旬から12月上旬に設定されているケースが多いです。

この時期になると、経理や人事の担当部署から書類の配布とともに提出期限のアナウンスがあります。案内に注意し、他の保険料控除証明書などと一緒に、期限内に必ず提出するようにしましょう。

期限を過ぎてしまうと、年末調整での処理が間に合わなくなる可能性があります。

年末調整の期限までにiDeCoの控除証明書を提出し忘れてしまっても、節税の機会を失うわけではありません。その場合は、翌年に自身で確定申告(還付申告)を行うことで、所得控除を適用し、払い過ぎた所得税の還付を受けることができます。

還付申告は、対象となる年の翌年1月1日から5年間行うことが可能です。少し手間はかかりますが、忘れずに手続きを行いましょう。

年末調整の手続き後、iDeCoの控除が正しく適用されたかどうかは、勤務先から発行される「給与所得の源泉徴収票」で確認できます。

源泉徴収票の中ほどにある「支払金額」の下の欄に注目してください。「社会保険料等の金額」という欄があり、そのすぐ右隣に「(内)小規模企業共済等掛金」という項目があります。この欄に、自身が申告したiDeCoの年間掛金総額が記載されていれば、控除が正しく適用されています。

自営業者・フリーランスの方や、年末調整でiDeCoの控除を申告し忘れた会社員の方は、確定申告で手続きを行います。

国税庁の「確定申告書等作成コーナー」を利用すれば、画面の案内に沿って入力するだけで申告書を作成できるため、初めての方でも比較的スムーズに進められます。

iDeCoの掛金を申告する際は、確定申告書に「小規模企業共済等掛金払込証明書」を添付します。

証明書は毎年10月〜11月頃に郵送されるため、届いたら紛失しないよう大切に保管しておきましょう。

また、確定申告では本人確認書類とマイナンバー確認書類の提出も必要です。マイナンバーカードを持っている人はカードのコピーを、持っていない人はマイナンバー入り住民票と運転免許証などの本人確認書類のコピーを用意しておきましょう。

確定申告書の第一表左側にある「所得から差し引かれる金額」欄のうち、「小規模企業共済等掛金控除」に、その年に支払ったiDeCoの掛金合計額を記入します。

次に、第二表右側の「保険料控除等に関する事項」の「小規模企業共済等掛金控除」欄を確認します。「保険料の種類」として「個人型確定拠出年金」と記載し、同様に掛金の合計額を記入します。

最後に、「小規模企業共済等掛金払込証明書」を「確定申告書添付書類台紙」に貼り付けて、確定申告書と一緒に提出します。

まず、iDeCoの掛金を申告するために必要な書類をそろえましょう。手元に届いた「小規模企業共済等掛金払込証明書」を保管しておきます。あわせて、本人確認書類とマイナンバー確認書類の写しも用意しておくとスムーズです。

会社員や公務員などの給与所得者が、iDeCo掛金の控除を申告する場合は「確定申告書」を使用します。

申告書の第一表左側にある「所得から差し引かれる金額」の欄に、「小規模企業共済等掛金控除」があります。ここに、その年に支払ったiDeCoの掛金合計額を記入します。

次に、第二表右側の「保険料控除等に関する事項」欄を確認します。「小規模企業共済等掛金控除」の項目に「個人型確定拠出年金」と記入し、同じく掛金の合計額を記載します。

最後に、「小規模企業共済等掛金払込証明書」を「確定申告書添付書類台紙」に貼り付けて提出します。

年の途中で勤務先が変わったり、働き方が変わったりした場合、iDeCoの控除手続きをどうすればよいか迷うことがあります。

基本的には、その年の12月31日時点で会社に在籍しているかどうかで判断しますが、いくつかのパターンを理解しておくと安心です。

年の途中で転職し、年末時点で新しい勤務先に在籍している場合、原則として新しい勤務先で年末調整を行います。

その際、前の勤務先から発行された「給与所得の源泉徴収票」と、iDeCoの「小規模企業共済等掛金払込証明書」の両方を提出することで、1年間の所得と控除がまとめて精算されます。

ただし、前職の源泉徴収票の入手が間に合わないなどの理由で年末調整ができなかった場合は、自身で確定申告を行うことで所得税の精算が可能です。

会社を退職し、その年の年末まで再就職しなかった場合、年末調整を受けることができません。そのため、自身で翌年に確定申告を行う必要があります。

会社員から自営業者・フリーランスになった場合も同様です。退職時に会社から受け取る「給与所得の源泉徴収票」と、国民年金基金連合会から送付される「小規模企業共済等掛金払込証明書」をもとに、1年間の所得と控除を申告します。

2ヶ所以上の会社から給与を受け取っている場合、年末調整は主たる給与を受け取っている1社でしか行えません。

年末調整を行わない勤務先からの給与収入と、その他の所得(雑所得など)の合計額が年間20万円を超える場合は、自身で確定申告を行う必要があります。

その際に、すべての所得を合算し、iDeCoの掛金控除もあわせて申告することで、所得税額が正しく計算されます。

iDeCoで積み立てた資産は、原則60歳以降に受け取ることができます。この給付金を受け取る際にも税制優遇がありますが、受け取り方によっては確定申告が必要になる場合があります。

将来スムーズに手続きできるよう、基本的なルールを理解しておきましょう。

iDeCoの老齢給付金は、受け取り方によって税法上の所得区分が異なります。これにより、適用される控除や税金の計算方法も変わってきます。

年金と一時金を併用する場合 それぞれの受け取り分が、上記の所得区分に分けて計算されます。

iDeCoの給付金を受け取る際には、大きな税制優遇が用意されています。

例えば、加入期間が20年超の場合、控除額は「800万円 + 70万円 × (加入年数 - 20年)」で計算されます。

iDeCoを年金形式で受け取る場合、多くは支払われる際に所得税が源泉徴収されます。そのため、他の所得がなければ確定申告は不要なケースが多いです。

しかし、医療費控除、生命保険料控除、地震保険料控除など、源泉徴収の際には考慮されていない所得控除を適用したい場合は、自身で確定申告を行う必要があります。

確定申告をすることで、これらの控除が適用され、源泉徴収された税金の一部が還付される可能性があります。

iDeCoの控除手続きでは、いくつかの間違いやすいポイントがあります。しかし、多くの場合、後からでも対処が可能です。よくある間違いとその対処法を事前に知っておくことで、万が一の際にも落ち着いて対応できます。

年末調整の際に「小規模企業共済等掛金払込証明書」を提出し忘れてしまった場合でも、控除を諦める必要はありません。

翌年の確定申告期間中に、自身で還付申告を行うことで、iDeCoの所得控除を適用し、払い過ぎた所得税を取り戻すことができます。

還付申告は、対象となる年の翌年1月1日から5年間提出することが可能です。少し手間はかかりますが、忘れずに手続きを行いましょう。

iDeCoの控除手続きにおける書類の提出先は、自身の状況によって異なります。

提出先を間違えてしまった場合は、気づいた時点ですぐに本来の提出先に連絡し、どのように対応すれば良いか指示を仰ぎましょう。期限内であれば、書類を再提出することで問題なく処理されることがほとんどです。

iDeCoの所得控除は、掛金を支払っている加入者本人の所得からしか控除できません。これは生命保険料控除などとは異なる重要なポイントです。

例えば、所得のない専業主婦(主夫)である配偶者のiDeCo掛金を、収入のあるもう一方の配偶者の年末調整や確定申告で控除することはできません。

共働きの場合も、それぞれが自身の掛金を自身の所得から控除する必要があります。誤って申告しないように注意しましょう。

iDeCoの資産を60歳以降に一時金として一括で受け取った場合、その所得は「退職所得」に分類されます。退職所得には、加入期間に応じた大きな「退職所得控除」が適用されるため、税負担が大幅に軽減されます。

これを誤って「雑所得」として申告してしまうと、退職所得控除が適用されず、本来よりも多くの税金を納めることになりかねません。

受け取り時には所得区分を正しく理解し、申告することが重要です。

iDeCoの掛金は全額が所得控除の対象となり、所得税と住民税を軽減できる大きなメリットがあります。このメリットを享受するためには、自身の状況に応じた正しい申告手続きが不可欠です。

万一手続きを忘れてしまっても、5年以内であれば確定申告(還付申告)で取り戻すことが可能です。

iDeCoのメリットを最大限に活用して、賢く老後資金を準備しましょう。

»iDeCoだけで足りる?老後の必要資金をサクッとシミュレーション

iDeCoの活用を迷っているあなたへ

資産運用の不安を解消するために、マネイロではさまざまなサポートを無料でご提供しています。

▶3分投資診断:必要な老後資金と自分に合う投資がわかる

▶プロも実践するiDeCoの活用法:専門家が解説する30分のWebセミナー

▶オンライン相談:iDeCoについて専門家に直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

大学在学中に公認会計士試験に合格。大手監査法人の地方事務所にて約10年間勤務し、上場企業を中心とした法定監査などの業務に携わる。出産・育児を機に監査法人を退職した後、2021年春に個人会計事務所を開業。地域の中小企業や個人事業主の身近な相談役として、法人・個人問わず税務・会計サポートを提供している。2025年夏に株式会社SheBlissを設立。自身の経験や女性起業特有の課題を踏まえ、女性が「やりたい」を形にして続けていけるように、専門性の高いサポートとコミュニティを提供している。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。