関連記事

.jpg?auto=format,compress&fit=max&w=1920)

»iDeCoは実はNG?あなたと相性の良い投資を無料診断

「iDeCoでは年末調整や確定申告が必要?」「手続きはどうすればいいの?」と疑問を持つ人も多いのではないでしょうか。

iDeCoの節税効果をしっかり活用するためには、「年末調整」または「確定申告」を行うことが必要です。特に、個人払込を選んでいる会社員や公務員は、年末調整で手続きを行う必要があります。

ただし、年末調整を忘れてしまった場合には、自分で確定申告をすることで対応が可能です。

本記事では、「iDeCoの年末調整の手続きや注意点が知りたい」という人に向けて、控除を受けるための具体的な手続きについて、専門家がわかりやすく解説します。

節税しながら資産形成したいあなたへ

あなたに最適な資産運用をするためのサービスを、無料でご利用いただけます。

▶資産運用オンライン相談:専門家に無料で相談

▶3分投資診断:あなたに相性の良い投資がわかる

▶「賢いお金の増やしかた入門」:専門家による30分のWebセミナー

会社員・公務員は、年末調整でiDeCoに払った掛金を申告すれば、掛金全額をその年の所得から控除できます。

所得控除を適用すれば課税所得が減り、所得税や住民税も軽減されます。

iDeCoに加入している場合、所得控除の適用でどれくらい税額が減らせるのか、計算式や計算例を見てみましょう。

年収500万円の会社員(独身)がiDeCoに月額2万円の掛金を払っているケースで考えてみましょう。

所得税・住民税は課税所得に税率をかけて計算します。会社員の場合、課税所得の計算式は以下のとおりです。

給与収入500万円の人の給与所得控除額は(※1)144万円、所得控除としては少なくとも基礎控除48万円を差し引きできるため、課税所得は次のようになります。

所得税の税率は「所得税の速算表(※2)」にあるように、課税所得の区分によって変わります。

課税所得308万円の場合、税率は10%です。なお、2037年までは復興特別所得税が加算されるため、税率10.21%となります。一方、住民税の税率は一律10%です。

iDeCoに1年間に払った掛金の合計は24万円のため、軽減される税額の目安は次のとおりです。

iDeCoに掛金を払うことで、節税できることがわかります。

なお、iDeCoに払える掛金には上限があり、上限額は自営業者、会社員、専業主婦等の区分(国民年金加入区分)によって変わります。

会社員の場合には、会社で加入している企業年金の種類等によっても変わりますが、最大で27.6万円です。iDeCoで節税できる金額にも限度があることも知っておきましょう。

※1(参考:No.1410 給与所得控除|国税庁)

※2(参考:No.2260 所得税の税率|国税庁)

iDeCoの節税メリットの1つは、払った掛金の全額が所得控除の対象になる点です。

税金の計算の際、所得から差し引くことができる金額のこと

所得税や住民税は所得に応じて税額が変わるため、所得控除の金額が大きいほど税金が安くなります。

所得控除の適用を受けるには、年末調整または確定申告での手続きが必要です。

会社員や公務員は原則として年末調整、自営業者やフリーランスの人は確定申告により所得控除を申告できます。

なお、所得控除にはいくつか種類がありますが、iDeCoの掛金を払って受けられる控除は「小規模企業共済等掛金控除」です。

iDeCoによる所得控除(小規模企業共済等掛金控除)以外にも、受けられる所得控除がある人もいるのではないでしょうか。

iDeCoで控除を受ける場合、他の控除にどんな影響があるのかを解説します。

自分が応援したい自治体に寄付をすれば、寄付額から2000円を除いた全額が所得税・住民税から控除される制度のこと

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

ふるさと納税をした場合、後で払ったお金が戻ってくるだけなので、実質的な節税効果はありません。

しかし、2000円の自己負担で寄付額の3割程度の金額の返礼品を自治体からもらえるというメリットがあります。

ふるさと納税には控除上限額があり、課税所得をもとに控除上限額が計算されます。

iDeCoに加入すると、所得控除により課税所得自体が減るため、ふるさと納税の控除上限額が低くなってしまうことがあります。

控除上限額を超えて寄付をした場合、自己負担が増えてしまうため注意しておきましょう。

年末時点の住宅ローン残高の0.7%が、10年間または13年間(※住宅の種類・時期によって異なる)、算出された税金から控除される制度のこと

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

例えば、住宅ローン残高が3000万円の場合、年に21万円が控除になります。もし算出された所得税が21万円以下なら、住宅ローン控除適用により所得税は0円になります。

住宅ローン控除を受けている人は元々所得税があまり発生しておらず、iDeCoに加入しても所得税が減らせるメリットは小さいかもしれません。

しかし、住宅ローン控除では所得税から控除しきれない分を住民税から控除できます。

iDeCo加入により課税所得が減れば、所得税だけでなく住民税も減らせる可能性があります。

個人年金保険とは、老後資金を準備するための貯蓄型保険です。

一定期間保険料を払い込み、契約時に定めた年齢(60歳、65歳など)から一定期間(5年、10年など)もしくは一生涯、年金形式で保険金を受け取ります。

一定の条件を満たす個人年金保険に加入している場合、所得控除のうち、生命保険料控除が受けられます。iDeCoとは控除の種類が違うため、併用して適用できます。

なお、生命保険料控除の控除額には上限があり、iDeCoのように支払った全額が控除になるわけではありません。

節税のためにどちらか一方を選択するなら、iDeCoの方がおすすめです。

社会保険料控除や生命保険料控除については、自分だけでなく家族の保険料を払った場合でも控除が受けられます。

一方、iDeCoの掛金を支払った場合には、対象になるのは自分名義のものだけです。

例えば、収入がない専業主婦がiDeCoに加入しても、税負担がないため節税メリットを受けられません。

妻名義で払った掛金を夫の所得から控除し、節税することもできない仕組みになっています。

節税しながら資産形成したいあなたへ

あなたに最適な資産運用をするためのサービスを、無料でご利用いただけます。

▶資産運用オンライン相談:専門家に無料で相談

▶3分投資診断:あなたに相性の良い投資がわかる

▶「賢いお金の増やしかた入門」:専門家による30分のWebセミナー

iDeCoに加入している人が所得控除を受けるためには、年末調整もしくは確定申告で控除を申告する必要があります。

それぞれの対象者について見ていきましょう。

会社員・公務員の場合、原則として勤務先で年末調整が行われます。

年末調整の際に、iDeCoについて所得控除の申告をすれば、税金が還付されます。

なお、年収2000万円を超える会社員・公務員は年末調整の対象にならないため、確定申告をする必要があります。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

会社員・公務員がiDeCoに加入した場合、掛金の支払方法として、個人払込または事業主払込のいずれかを選択できます。

本人の口座から引き落としする方法のこと

掛金を給与から天引きしてもらい、事業主の口座から払ってもらう方法のこと

事業主払込を選択している場合には、会社が所得控除の適用の手続きをしてくれます。従業員の方で特別な手続きは必要ありません。

産休・育休中は給料が支払われないことが多いため、税金の負担は発生しません。

給料の代わりに、産休中には健康保険から出産手当金が、育休中には雇用保険から育児休業給付が受け取れますが、これらの手当金は非課税です。

産休・育休中は課税所得が発生しないため、年末調整は必要ありません。税金も発生しないため、iDeCoの所得控除をする必要もないということです。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

ただし、産休や育休を取った同じ年に給料を受け取った月がある場合には、源泉徴収により税金を払っているはずです。

その年に源泉徴収されていれば、会社で年末調整をしてもらえます。

年末調整の際にiDeCoの控除を申告すれば、税金の還付を受けられます。

確定申告が必要なのは、主に会社に勤めていない自営業者や個人事業主、フリーランスの人です。

無職で不動産収入などがある人も確定申告が必要です。

また、年間給与収入2000万円以上の会社員や年度の途中で会社を退職した人も、年末調整ができないため、確定申告をしなければなりません。

確定申告して税金を納める人は、確定申告時にiDeCoの所得控除を適用すれば、税金が安くなります。

主婦(夫)の場合、扶養内のパート等で働いている人も多いでしょう。

たとえ扶養内であっても源泉徴収により所得税が天引きされている場合には、年末調整が必要になります。年末調整の際にiDeCoの掛金の所得控除を申告しましょう。

なお、年収103万円以下の人は元々所得税がかからないので、iDeCoに加入していても所得控除を受けるメリットがありません。

ただし、年収100万円を超えると住民税がかかるケースがあるので、所得控除の申告をすることで住民税も非課税にできる場合があります。

会社員・公務員は原則として年末調整でiDeCoの所得控除を申告します。

しかし、年末調整の際にiDeCoの所得控除を申告し忘れた場合には、確定申告して所得控除を適用できます。所得控除を適用すれば、税金の還付が受けられます。

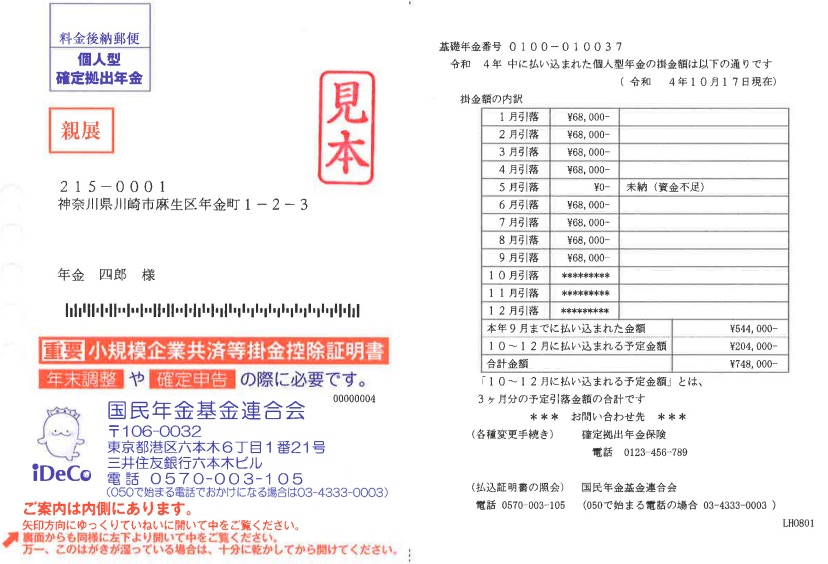

iDeCoに加入している人には毎年10月頃、国民年金基金連合会から「小規模企業共済等掛金払込証明書」が届きます。

iDeCoの所得控除を受けるには、年末調整の際に「小規模企業共済等掛金払込証明書」を提出しなければなりません。

年度の途中にiDeCoに加入し、初回掛金払込が10月以降になった人については、証明書が届くのも遅れてしまいます。

年末調整に間に合わないことがありますが、確定申告すれば税金を還付してもらえます。

ここからは、年末調整や確定申告でiDeCoの所得控除を受けるための書類の書き方について解説します。

まずは、会社員・公務員の人が年末調整でiDeCoの所得控除を申告する場合の、書類の書き方や提出方法を見ていきましょう。

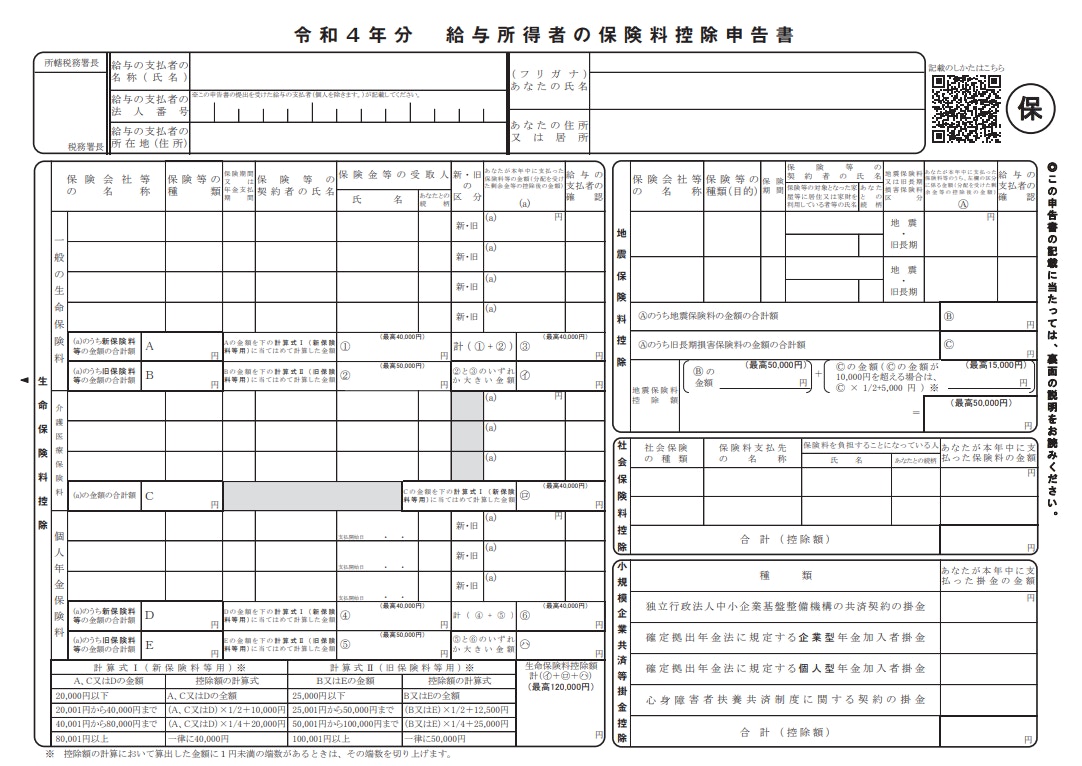

<引用:令和4年分給与所得者の保険料控除申告書|国税庁>

会社員・公務員の人は、年末調整時に勤務先から「給与所得者の保険料控除申告書」を渡されます。

iDeCoの所得控除を受けるには、申告書の表面に必要事項を記入し、裏面の「証明書類の添付箇所」のところに「小規模企業共済等掛金払込証明書」を貼り付けて勤務先に提出します。

小規模企業共済等掛金払込証明書は10月頃自宅に郵送されるため、届いたら紛失しないよう保管しておきましょう。

<引用:令和4年分給与所得者の保険料控除申告書|国税庁>

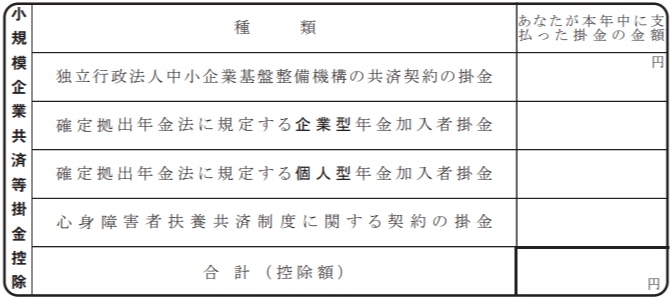

会社から「給与所得者の保険料控除申告書」を受け取ったら、右下の「小規模企業共済等掛金控除」の欄にiDeCoに関する事項を記入します。

iDeCoは「確定拠出年金法に規定する個人型年金加入者掛金」に該当するため、この右の欄にその年にiDeCoに払った掛金の合計額を記入します。

他の掛金がなければ、一番下の合計欄にも同じ金額を記入します。

iDeCoの加入期間中、住所を変更した場合には、金融機関に住所変更届を提出しなければなりません。

住所変更手続きをしていないと、小規模企業共済等掛金払込証明書が届かない可能性があるので注意しておきましょう。

その年の間に住所変更した場合には、「給与所得者の保険料控除申告書」には変更後の住所を記入します。

自営業者やフリーランスの人が、確定申告でiDeCoの控除を申告する場合について解説します。

確定申告する場合には、確定申告書に「小規模企業共済等掛金払込証明書」を添付します。証明書が届いたら紛失しないように保管しておきましょう。

なお、確定申告の際には、本人確認書類とマイナンバー確認書類が必要になります。マイナンバーカードのコピー(マイナンバーカードがない人は、マイナンバー入り住民票と運転免許証のコピーなど)を用意しておきましょう。

確定申告書にはA、Bの2種類の書式がありますが、自営業者の場合には「確定申告書B」の書式を使います。

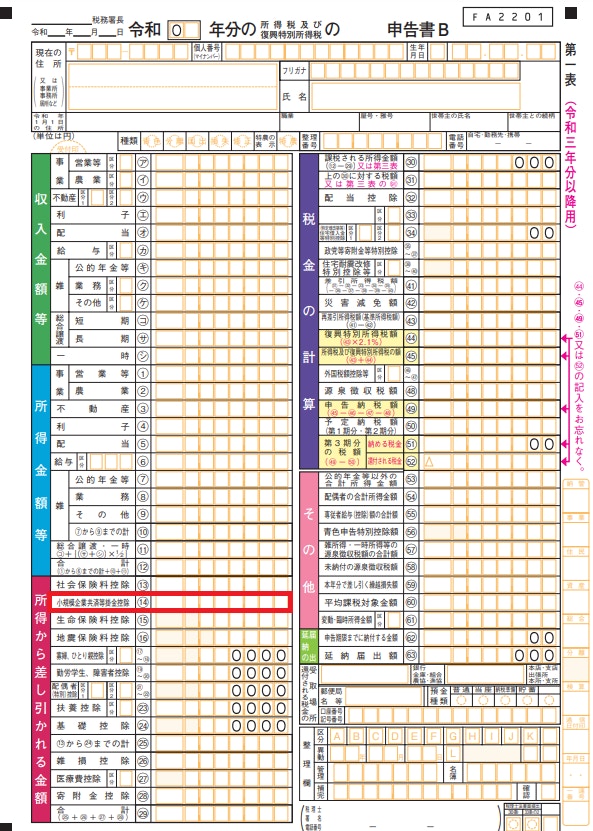

第一表左側の「所得から差し引かれる金額」の「小規模企業共済等掛金控除」の欄に、その年にiDeCoに払った掛金の合計額を記入します。(図表赤枠)

<引用:申告書B【令和3年分以降用】|国税庁>

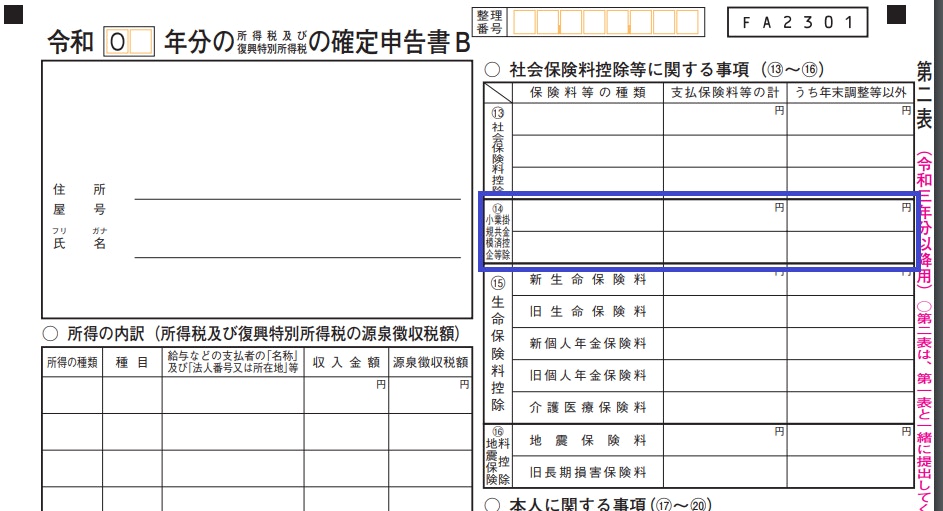

次に、第二表右側の「保険料控除等に関する事項」の「小規模企業共済等掛金控除」の欄に、「保険料の種類」として「個人型確定拠出年金」と記載し、合計額を記入します。(図表青枠)

<引用:申告書B【令和3年分以降用】|国税庁>

「小規模企業共済等掛金払込証明書」は「確定申告書添付書類台紙」に貼って提出します。

次に、会社員・公務員が確定申告によりiDeCoの所得控除を申告する際の書き方や提出方法を解説します。

郵送されてきた「小規模企業共済等掛金払込証明書」を保管しておきます。本人確認書類やマイナンバー確認書類の写しも必要です。

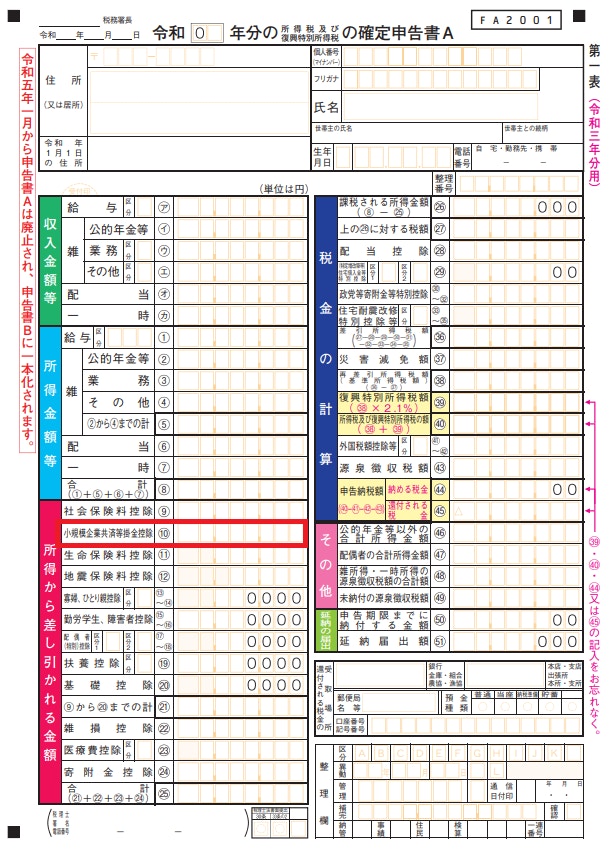

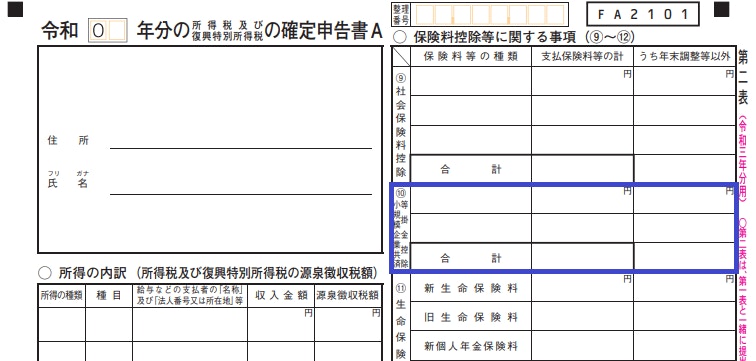

会社員・公務員などの給与所得者が控除の申告をするために確定申告をする場合には、確定申告書Aの書式を使います。

第一表左側の「所得から差し引かれる金額」の「小規模企業共済等掛金控除」の欄に、その年にiDeCoに払った掛金の合計額を記入します。(図表赤枠)

<引用:申告書A【令和3年分以降用】|国税庁>

第二表右側の「保険料控除等に関する事項」の「小規模企業共済等掛金控除」の欄に、「保険料の種類」として「個人型確定拠出年金」と記載し、合計額を記入します。(図表青枠)

<引用:申告書A【令和3年分以降用】|国税庁>

「小規模企業共済等掛金払込証明書」は、「確定申告書添付書類台紙」に貼って提出します。

令和5年に小規模企業共済等掛金払込証明書が発送されるスケジュールは次のとおりです。参考にしてください。

(参考:iDeCo加入者掛金に係る令和5年分の 小規模企業共済等掛金払込証明書(控除証明書)の発行時期と対象となる方|国民年金基金連合会)

<引用:払込証明書見本|ろうきん>

小規模企業共済等掛金払込証明書を紛失した場合には、再発行が可能です。再発行の申し込みは加入している金融機関で行います。

申請後、10日程度で再発行された証明書が届きます。

iDeCoの掛金は毎月払う以外に、年1回の一括払いにすることも可能です。年1回一括払いの場合、通常は12月に1年分の掛金が引き落とされます。

この場合、10月時点ではまだ払込は終わっていませんが、小規模企業共済等掛金払込証明書は10月に発行されます。会社員・公務員の人は年末調整に間に合うため、確定申告する必要はありません。

iDeCoの掛金を毎月払いで支払う場合、受付のタイミングによって、初回引き落としが2ヶ月分になることがあります。

初回引き落としが1ヶ月分か2ヶ月分かは、各金融機関で設定されている受付締切日より前か後かで変わります。

例えば、受付締切日が毎月16日の場合、17日以降月末までに加入申出書を提出した場合には、初回引き落としは2ヶ月分となります。

(参考:iDeCoに申し込みました。掛金の初回引き落としはいつになりますか | FAQ(よくあるご質問))

年末調整については、会社側で11月頃から準備をします。従業員は会社で指定された期日までに「給与所得者の保険料控除申告書」を提出すれば、iDeCoの控除を受けられます。

自営業者やフリーランスの人が確定申告によりiDeCoの所得控除を受ける場合には、対象となる年の翌年の2月16日から3月15日の間に確定申告書を提出しなければなりません。

会社員・公務員は原則として年末調整でiDeCoの控除の適用を受けます。

しかし、年末調整で控除し忘れたり、証明書の提出が間に合わなかったりした場合には、確定申告で控除を申告して税金の還付を受けられます。

この場合のように会社員・公務員が納め過ぎた税金の還付を受けるために行う確定申告は「還付申告」と呼ばれ、対象となる年の翌年1月から5年間は可能です。

3月15日を過ぎても確定申告ができるため、控除し忘れたものがある場合には還付申告を検討しましょう。

iDeCo(個人型確定拠出年金)に加入すれば、毎月掛金を払って自分で運用しながら、老後資金の積み立てができます。

そして、iDeCoに掛金を払っている間は所得控除を受けられるため、所得税や住民税を軽減することが可能です。

節税効果があるiDeCoを活用して、老後を見据えた資産形成を行いましょう。ライフプランやマネープランについて不安がある場合は、お金のプロに相談してみるのもおすすめです。

»老後を見据えた資産形成:あなたに合う投資をいますぐ無料診断

節税しながら資産形成したいあなたへ

あなたに最適な資産運用をするためのサービスを、無料でご利用いただけます。

▶資産運用オンライン相談:専門家に無料で相談

▶3分投資診断:あなたに相性の良い投資がわかる

▶「賢いお金の増やしかた入門」:専門家による30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)