関連記事

»知るだけで差がつく。3分で将来資金を無料シミュレーション

「他の家庭の世帯年収って、実際いくらくらい?」「平均値や中央値は?」と疑問に思ったことはありませんか?

本記事では、厚生労働省の「国民生活基礎調査の概況」をもとに、日本の世帯年収の平均値と中央値を詳しく解説します。さらに、世帯主の年齢別や子育て世帯のリアルな年収状況、そして将来のお金の不安を解消するためのヒントまで、分かりやすく紹介します。

年収が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

世帯年収とは、1つの世帯に属する全員の年間の合計収入を指します。ここでいう「世帯」とは、住居と生計を共にしている人々の集まりを意味します。夫婦とその子ども、一人暮らしの単身者、高齢者夫婦など、さまざまな形態の世帯が含まれます。

具体的には、夫や妻の給与所得、自営業者の事業所得、年金収入、不動産収入など、生計を共にする世帯員全員が1年間(原則として1月1日から12月31日まで)に得た税引前のすべての所得が合算されます。

また、単身赴任などで一時的に離れて暮らしていても、生計が同じであればその収入も世帯年収に含みます。

世帯年収を把握することは、家計全体の収支を管理し、ライフプランを立てる上で非常に重要です。

世帯年収のデータを見る上で、「平均値」と「中央値」の違いもしっかり理解しておきましょう。

特に所得分布が偏っている場合、世帯の「標準的な」年収をより正確に表すのは「中央値」のほうだといえます。

厚生労働省「 2024年 国民生活基礎調査の概況」では、2023年(令和5年)の日本の世帯年収(2023年1月1日から12月31日までの1年間の所得)に関する最新のデータが公表されています。なお、同調査での「世帯の所得」は、「税金や社会保険料を含む、世帯に入ってくるすべてのお金」のことを指します。

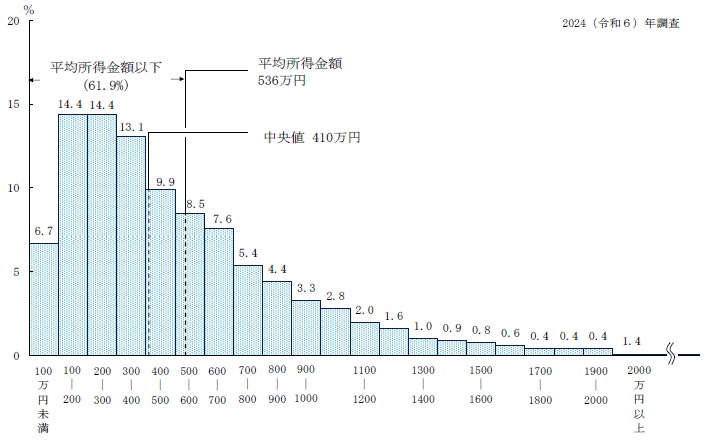

2023年(令和5年)の1世帯当たり平均所得金額は、全世帯で536万円となっています。 また、世帯の種類別に見ると、以下のようになっています。

画像参照:厚生労働省「 2024年 国民生活基礎調査の概況」

次に中央値を確認しましょう。2023年(令和5年)の全世帯における所得の中央値は、410万円です。これは、全世帯の所得を低い順に並べたときに、ちょうど真ん中に位置する世帯の所得金額を指します。

平均所得金額が536万円であるのに対し、中央値が410万円であることから、一部の比較的所得の高い世帯が平均値を押し上げている状況が見て取れます。平均所得金額以下の世帯の割合は61.9%となっており、多くの世帯が平均以下の所得であることを示しています。

なお、世帯の種類別の中央値は以下の通りです。

これらのデータから、中央値は平均値よりも所得分布の実態をより反映しているといえるでしょう。

世帯主の年齢階級別に1世帯当たり平均所得金額を見ると、働き盛りの世代で所得が高い傾向にあります。

「50~59歳」の世帯が750万円でもっとも高く、次いで「40~49歳」、「60~69歳」と続いています。もっとも低いのは「29歳以下」の336万4000円です。これは、キャリアの形成や昇進、役職への就任などが進むことによって所得が増加し、退職時期に近づくにつれて減少していく一般的な傾向を示しています。

「 国民生活基礎調査の概況」に調査での世帯の生活意識の状況をみると、「大変苦しい」と「やや苦しい」を合わせた「苦しい」と感じている世帯が全体の58.9%を占めています。一方で、「ややゆとりがある」と「大変ゆとりがある」を合わせた「ゆとりがある」と感じている世帯は5.1%にとどまっています。

世帯の種類別では、以下の状況です。

特に「児童のいる世帯」では「苦しい」と感じている割合が64.3%ともっとも高く、子育て世代の経済的負担の大きさがうかがえます。所得の平均値が高くても、教育費などの出費がかさむことで生活に苦しさを感じている世帯が多いことが分かります。

年収が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

世帯年収のデータを見て、自分の家計状況と比較し、将来に漠然としたお金の不安を感じた方もいらっしゃるかもしれません。このような不安を解消するには、現状を把握し、具体的な行動を起こすことが重要です。ここでは、世帯年収を増やすための具体的な方法をいくつかご紹介します。

まず考えたいのは夫婦それぞれで収入を増やすことです。そのための取り組みとして挙げられるのが以下の3つです。

特に副業は比較的始めやすく、即金性も高い取り組みといえます。スキマ時間を使うことで、少しずつ収入を増やしていくことができるでしょう。

貯蓄だけでなく、少額から始められる投資(NISA、iDeCoなど)を活用し、資産形成を検討することも重要です。非課税制度を利用することで、効率的に資産を増やせる可能性があります。

ただし、投資にはリスクが伴うため、自身の許容範囲を理解した上で行うことが大切です。

収入増とはアプローチが異なりますが、毎月の支出を減らすことは、実質的に収入を増やしたのと同じ効果があります。特に毎月同じようにかかる住宅費や保険料、通信費、サブスプリクションサービス費用などは、見直すことで支出削減に大きな効果を発揮します。

まずは現状の支出を正しく把握したうえで、これらの費用を見直せないか検討してみるのがおすすめです。

世帯年収に関するよくある質問と回答を以下にまとめました。

「 国民生活基礎調査の概況」によると、世帯年収1000万円以上の世帯は全体の12.3%となっています。これは大体8世帯に1世帯が世帯年収1000以上であることを示しており、全体としては比較的少数派といえるでしょう。

「富裕層」は、年収(フロー)ではなく、金融資産の保有額(ストック)で定義されるのが一般的です。野村総合研究所の調査では、世帯の純金融資産保有額が1億円以上5億円未満を「富裕層」、5億円以上を「超富裕層」と定義しており、富裕層は全体の約2.75%、超富裕層は約0.21%となっています。

つまり、年収だけで富裕層を定義することは適切ではありません。高年収であっても支出が多く貯蓄が少なければ富裕層とはいえず、逆に年収が少なくても堅実な資産形成を続けることで富裕層になれる可能性も十分にあります。

厚生労働省「 2024年 国民生活基礎調査の概況」によると、日本の世帯年収の平均値は536万円、中央値は410万円です。世帯主の年齢が50代でもっとも所得が高く、児童のいる世帯は平均所得が高いものの、生活に「苦しい」と感じる割合も高いという現状が示されています。

将来のお金の不安を解消するためには、夫婦の一人あたりの収入を増やすためのキャリアアップや副業、そして資産運用や、家計の見直しなど、多角的なアプローチが重要です。

本記事でご紹介した情報を参考に、自身の世帯の状況を客観的に把握して、より豊かな未来へ向けた具体的なアクションを始めていきましょう。

»あなたが今やるべき資産運用がわかる「3分投資診断」

年収が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。