関連記事

「40代で新NISAを始める場合、毎月いくら投資をするべき?」「老後資金を準備するなら毎月の積立金額はいくら必要?」と、新NISA(新しいNISA)を活用する際に毎月の積立金額をいくらにするべきか悩んでいる人も多いのではないでしょうか。

40代はある程度ライフイベントが落ち着き始め、余裕資金を準備しやすい年代といえます。毎月の積立金額を決める前にいつまでに・いくら必要なのか、投資の目的と目標金額、運用可能年数について把握することが大切です。

本記事では新NISA(新しいNISA)の積立金額を月いくらにするべきか悩んでいる40代を中心に、積立金額を決める時のポイントについてわかりやすく解説していきます。

2024年からNISAが新しく変わったことで、年間投資可能額が増額、生涯投資上限額が設定されました。

旧制度の年間投資可能額は、つみたてNISAが年間40万円、一般NISAでは年間120万円が上限とされていましたが、新NISA(新しいNISA)ではつみたて投資枠が年間120万円、成長投資枠が240万円まで増額されました。

また、新NISAでは生涯投資上限額(非課税保有限度額:総枠)が1800万円となっています。

さらに、投資資産を売却すれば翌年に売却した分の非課税枠が復活します。これは旧NISAにはなかった仕組みです。

仮に非課税枠1800万円を使い切っても、運用資産を売却すれば実質1800万円以上の金額を非課税で投資・運用することが可能です。

毎月積み立てできる金額は金融機関によって異なるため注意が必要です。ネット証券であれば100円から投資をスタートすることができますが、店舗型の銀行や証券会社であれば最低投資金額を1000円からと設定しているところが多いです。

金融機関によって積立できる最低金額や取り扱っているファンド等の違いがあるため、利用する金融機関はしっかりと見極めて選ぶようにしましょう。

新NISA(新しいNISA)で毎月の積立金額を決める際のポイントは以下のとおりです。

投資を始める際は投資の目的・目標金額を明確にした上で、どのくらいの期間投資ができるのか、運用年数を決めていくことが大切です。

運用年数を決める計算は以下の計算式を使って計算できます。

また、どのような金融商品で運用するかによって年間に期待できる収益率はそれぞれ異なります。

一般的に、ローリスク・ローリターンと言われる債券などは、目標金額によっては到達するまで運用期間を長く確保する必要があるでしょう。

一方、ハイリスク・ハイリターンと言われる株式であれば、債券などのローリスク・ローリターンの商品と比べると、目標金額に達成するまでの期間が短くなる可能性が高まります。

年間にどのくらいの収益率を期待できるかについては、過去の運用実績や運用方針などが記載されている目論見書や月次レポートなどを参考に確認しておきましょう。

運用期間を長く確保することで投資のリスクを軽減することが期待できます。

しかし、当初から無理な金額で投資を始めてしまうと、運用途中に万が一のことがあった際、運用を続けることが困難になるかもしれません。

そのため、投資を始める際は長期投資を見越して、無理なく運用を続けられる金額で投資を始めることがおすすめです。

2024年からの新NISAでは、つみたて投資枠と成長投資枠の併用が可能です。当面の間使う予定のないまとまった運用資金がある人や、一定の投資経験がある人などは投資枠の併用も検討しましょう。

一方で、つみたて投資枠でコツコツと積立投資をしながら将来資金を準備し、成長投資枠ではまとまったお金で一括投資をする運用方法もありますが、投資には元本割れリスクがつきものです。

特に、成長投資枠でまとまったお金を一括投資する場合は、投資する金融商品の特徴やリスクについてきちんと理解した上で投資することを心がけておきましょう。

新NISAで積立金額を変更したい場合、金融機関によって異なりますがほとんどの場合、年間投資上限額を超えない範囲でいつでも積立金額を変更することは可能です。

ただし、積立金額を頻繁に減らしてしまうと、将来の運用益が小さくなるリスクがある点については注意しておきましょう。

新NISAで毎月いくら投資をするべきか考えるうえで、40代のお金事情を参考に見ていきましょう。

※本記事では「貯金額=預貯金額」「金融資産保有額=貯蓄額」と表記しています

※貯蓄額は預貯金以外に保険や有価証券なども含んだ金額としています

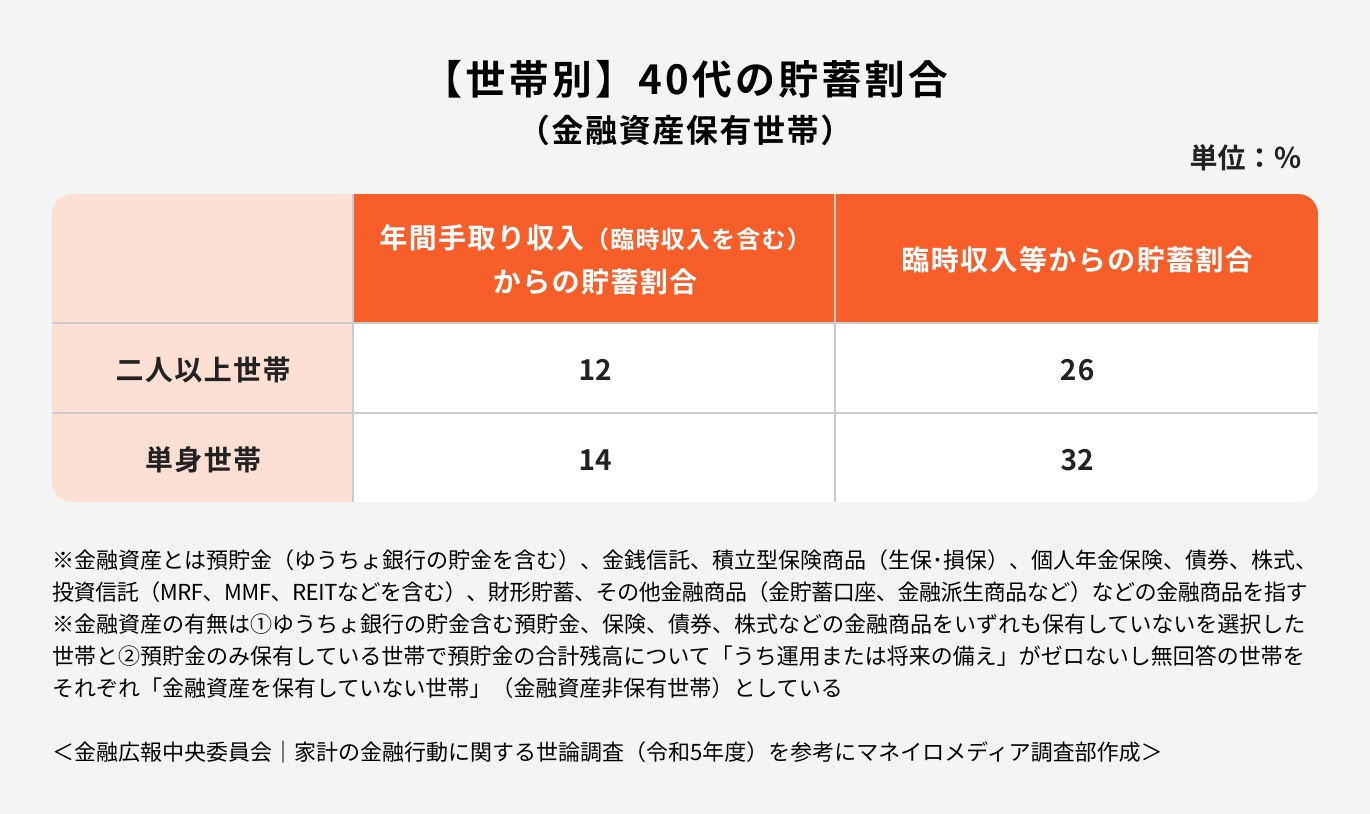

金融広報中央委員会が実施した「家計の金融行動に関する世論調査(令和5年度)」を参考に見てみると、40代の貯蓄割合の平均について、二人以上世帯と単身世帯で大きな差は見られませんでした。

毎月の給料から貯蓄に回す割合が二人以上世帯で12%、単身世帯で14%程度であるため、例えば毎月手取り30万円の場合は3万円程度を貯蓄に回すことになります。

一方で、臨時収入等からの貯蓄割合は二人以上世帯が26%、単身世帯が32%のため、まとまったお金が手元に入った場合、3割程度を貯蓄に回す人が多いようです。

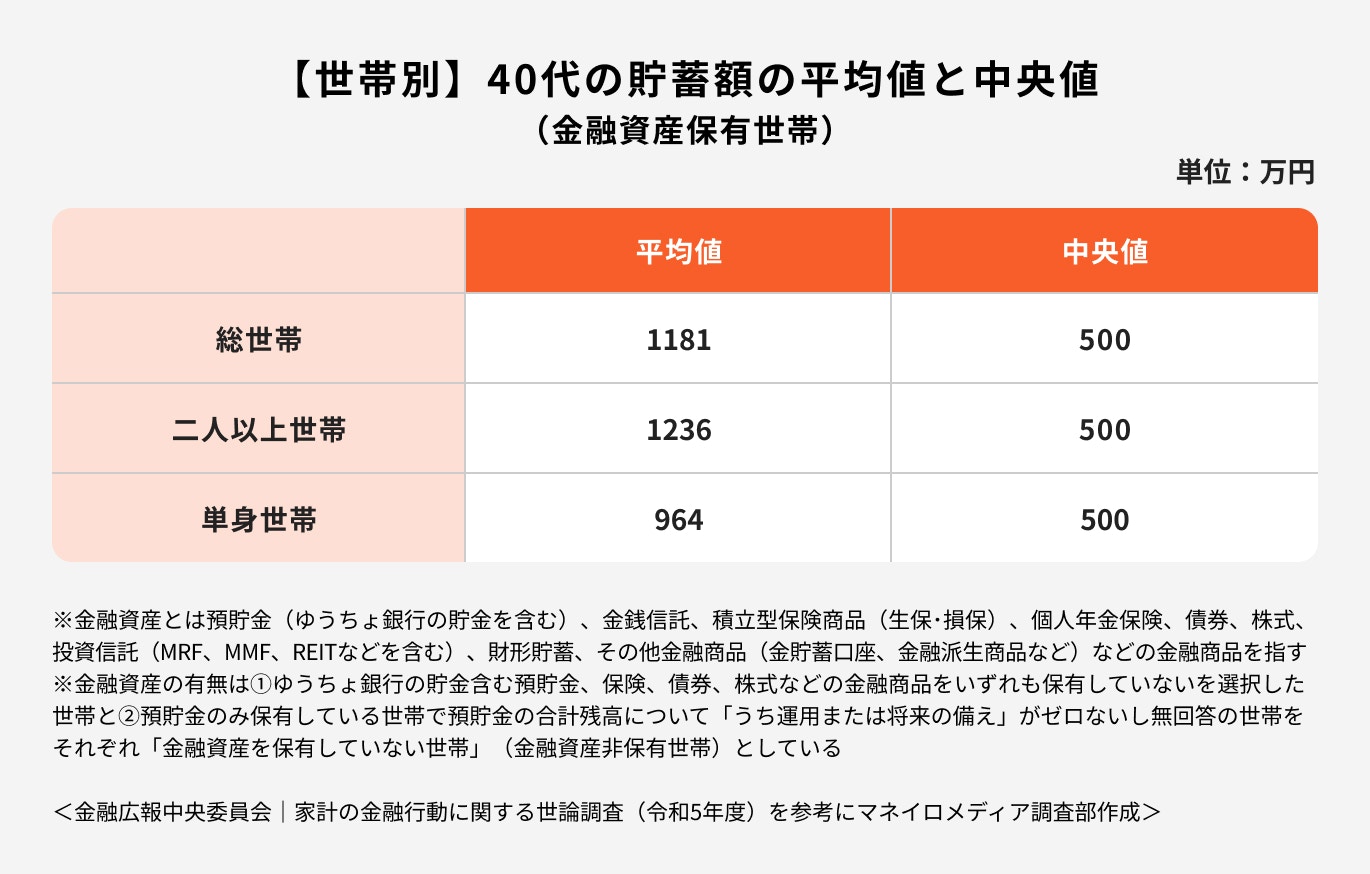

40代の貯蓄額の平均値については、二人以上世帯が1236万円、単身世帯では964万円と、1000万円ほどの貯蓄額を保有しているとなっています。

ただし、中央値で見ると二人以上世帯も単身世帯も貯蓄額は500万円となっています。中央値とは、数値を小さい順から並べてちょうど真ん中にくる数値を指しており、平均値より実態に近いと言われています。

そのため、40代の貯蓄額の実態としては、貯蓄額が1000万円を超えている世帯はあまり多くないようです。

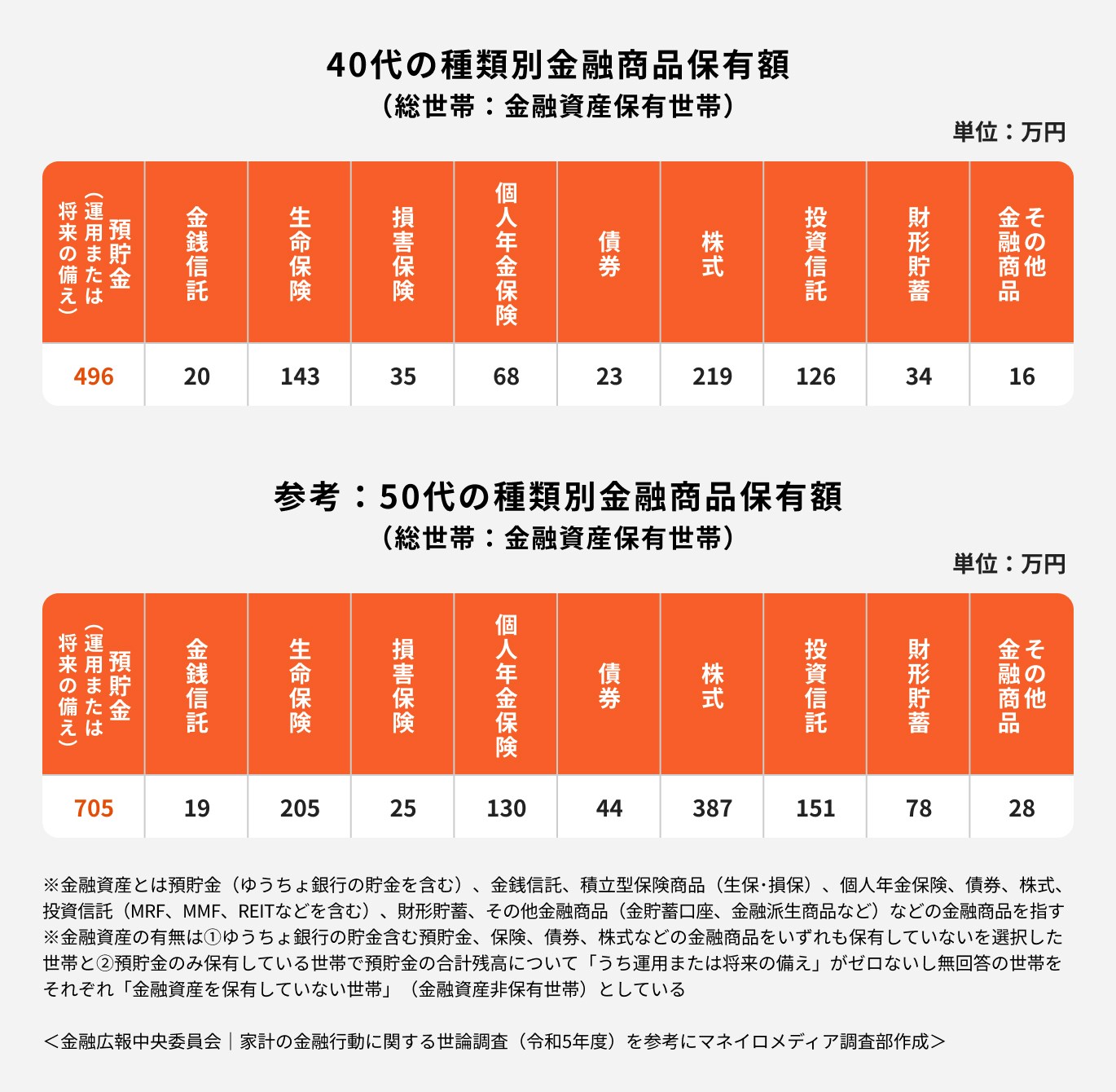

40代と50代が保有している金融商品の内訳を見ると、一番多いのは安全性の高い預貯金ですが、次いで多いのはハイリスク商品と言われる株式です。

株式はリスクが高い金融商品ですが、運用次第では資産を大きく増やす期待もできます。現在は金利も低い状況にあるため、このようなリスク性のある金融商品を保有している人も多いようです。

日本証券業協会のデータによれば、2022年のつみたてNISA口座の開設数は495万口座、買い付け金額は9598億円でした。

これらの数字を参考に、以下の計算式を用いてつみたてNISAの平均積立金額を算出しました。

上記のとおり、あくまで参考値にはなりますが、つみたてNISAの平均積立金額は約1.5万円のようです。

(参考:NISA口座開設・利用状況調査結果(2023年9月30日現在)について|日本証券業協会)

40代で新NISAのつみたて投資枠を利用して積立投資を行った場合、将来の利益についてシミュレーションしてみましょう。

月1万円を年利3%で20年間運用した場合、積立総額と運用益を合わせて328万3020円、非課税による節税効果は17万9386円となっています。

また、同じく年利3%で30年間運用した場合は、積立総額と運用益を合わせて582万7369円、非課税による節税効果は45万2490円となっています。

月3.3万円を年利3%で20年間運用した場合、積立総額と運用益を合わせて1083万3966円、非課税による節税効果は59万1972円となっています。

また、同じく年利3%で30年間運用した場合は、積立総額と運用益を合わせて1923万317円、非課税による節税効果は149万3217円です。

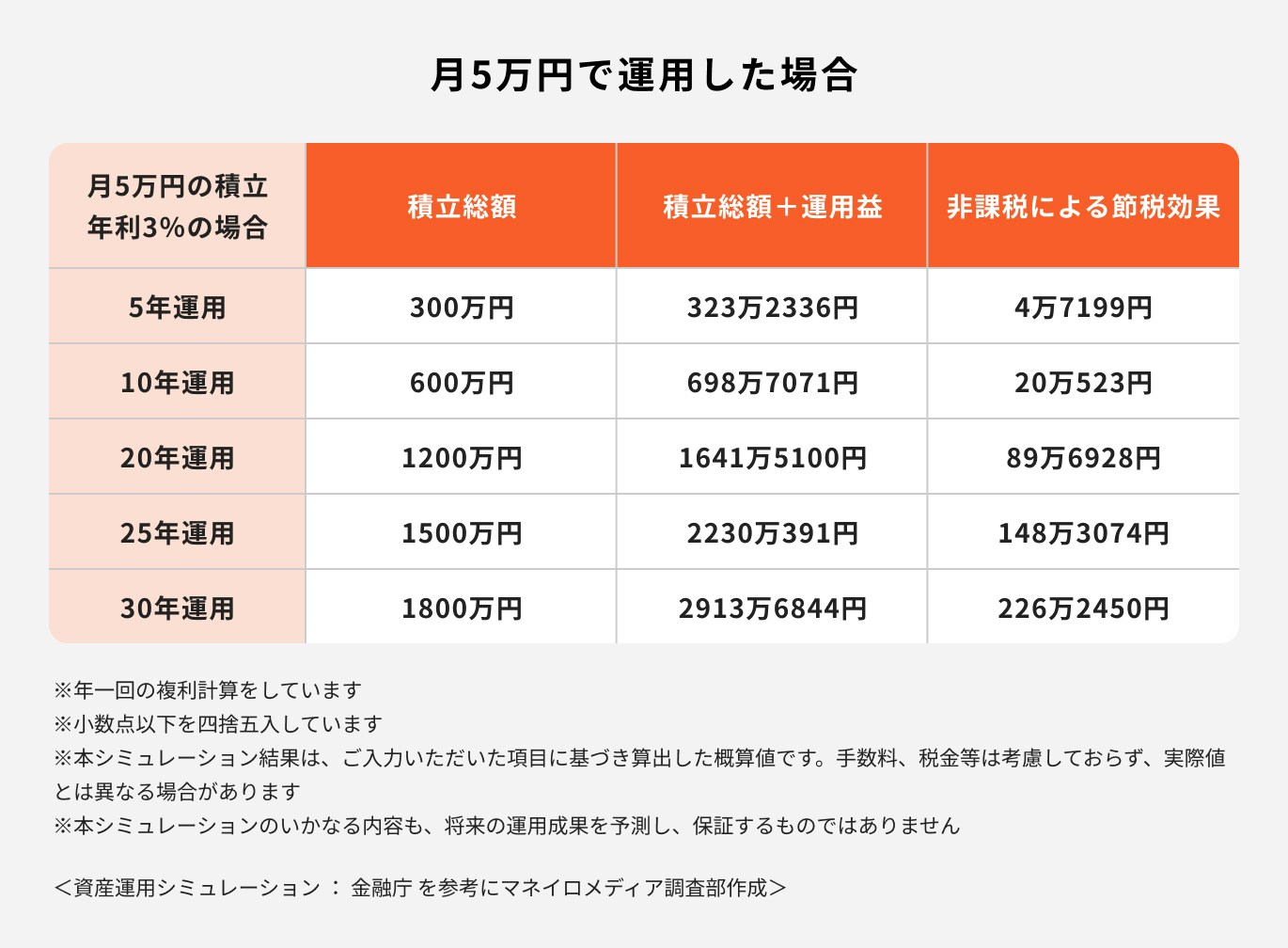

月5万円を年利3%で20年間運用した場合、積立総額と運用益を合わせて1641万5100円、非課税による節税効果は89万6928円となっています。

また、同じく年利3%で30年間運用した場合は、積立総額と運用益を合わせて2913万6844円、非課税による節税効果は226万2450円です。

老後資金を準備するために、毎月の積立金額を決める前にまずは「何歳までにいくら貯めたいのか?」の目標を明確にしましょう。

仮に、65歳までの25年間で老後資金2000万円を貯めたい場合、毎月に必要な積立金額は以下の計算式を用いて算出できます。

上記の計算式によれば、現在40歳で25年後の65歳までに老後資金2000万円を準備したい場合、毎月約6.6万円の貯金を続けていくことができれば目標達成できる結果となっています。

このように目標を達成させるために毎月必要な積立金額を計算したい場合は、目標とする金額から逆算することで正確な数字を出し、目標達成にむけてコツコツと準備をしていくことができます。

「40代はいくら貯めればいい!」ではなく「自分は〇歳までに〇〇〇万円貯めたい」と具体的な目標を立てることから始めましょう。

40代で新NISAを活用する時の運用ポイントについて、投資のプロが詳しく解説していきます。

投資を始める際は、事前に「何のために、いつまでにいくら貯めたい」という具体的な目標を立てましょう。

具体的な目標を持たずに投資を始めると、自身の目的に合った金融商品を選べなかったり、リスクの高すぎる金融商品に投資をしてしまうということも十分ありえます。

まずは投資する目的を明確にして、投資の目的に合った金融商品を選ぶことが大切です。

資産運用では「長期・積立・分散投資」を心がけることが非常に大切です。長く運用することで複利効果を活かした運用ができ、資産を雪だるま式に増やすことが期待できます。

また、積立投資で購入時期を分散することで、高値掴みを防ぎ、平均購入単価を平準化させることが可能です。

さらに、特徴やリスク度合いの異なる資産に分散して投資をすることで、より安定的な運用効果が期待できるでしょう。

以上のことから、投資をする際は「長期・積立・分散」の3つを意識しておくようにしましょう。

自分の投資する目的に適した金融商品を選ぶためにも、金融商品の特徴や投資リスクをきちんと理解することが大切です。

また、自身のリスク許容度を超えた金融商品に投資をした場合、市場の変動などで価格が暴落した際に耐え切れず資産を売却してしまい、長期で運用を続けられないというリスクもあります。

金融商品の特徴やリスクを理解した上で、自身の投資する目的に合った金融商品を選ぶようにしましょう。

初心者の場合、まずは少額投資から始めることをおすすめします。生活に支障のない範囲で投資を始めて、投資に慣れてきたら徐々に投資金額を増やすというのも良いでしょう。

ネット証券などを中心に100円から投資ができます。まず、投資を始めてみたい人は初めからまとまった金額を投資するのでなく、NISAで少額から投資を始めてみると良いかもしれません。

「自分に合った金融商品は?」「毎月いくらくらい投資すれば良い?」など、投資初心者は金融商品の選び方や運用方法に悩むかもしれません。

投資について自分で勉強するのも一案ですが、投資のプロに相談することですぐ解決できるかもしれません。

投資経験のあるプロであれば、相談者の悩みや適性に合った金融商品の提案、リスクを抑えた運用方法についても教授してもらえるでしょう。

2024年から制度内容が新しくなったことでNISAが注目を浴びることも多いですが、万人にとって必ずしもNISAが適しているとは限りません。

NISAは少額から投資ができ、いつでも自由に資産の引き出しができるというメリットがありますが、iDeCoのように掛金が全額所得控除の対象になるなどの節税効果はあまり期待できません。

また、iDeCoは原則60歳まで引き出しができませんが、引き出しに制限がある分、お金を貯めるのが苦手な人にとってはしっかりと老後資金の準備ができる制度でもあります。

投資を始める際は、「NISAがベスト」という思い込みはせず、自分に合った金融商品や制度を活用するようにしましょう。

投資を始めようと考えている方や、既に始めていて運用に悩んでいる方は、プロのアドバイスを受けながら進めることがおすすめです。

特に、投資初心者が株式などのリスクの高い商品に大金を投じると、大きな損失を被る可能性もあります。まずは投資の専門家から適切なアドバイスを受けてスタートしましょう。

マネイロでは、相談者の資産状況や投資目的、リスク許容度などを考慮し、最適な金融商品や運用方法を提案しています。

さらに、投資に関する相談やオンラインセミナーは何度でも無料でご利用いただけます。

≫マネイロに無料相談≪

40代でこれから投資を始める人は、まずは投資をする目的と目標金額を明確にしましょう。目的と目標金額が決まれば自分が確保できる運用年数などから、選ぶべき金融商品も見えてきます。

一方で、投資の目的と目標金額を決めても、なかなか金融商品を自分で選べない人もいるかもしれません。

その場合は専門資格を保有した投資のプロに相談してみてはいかがでしょうか。

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

福岡女学院大学・人文学部英語学科卒。卒業後、日本郵便株式会社にてリテール営業に従事。投資信託や生命保険の販売では商品分析を得意とし、豊富な商品知識を持つ。現在はこれまでの金融商品の知識を生かし、Instagramを中心に、SNSにて資産運用のはじめ方や資産形成のコツについて積極的に情報発信をしている。一種外務員資格(証券外務員一種)、保険募集人資格などを保有。