関連記事

2025/03/31

»100万円のベストな使い道は?あなたに合った投資をいますぐ診断

「100万円を1000万円にしたい」と手元にある100万円を効率よく増やしたいと考える人は多いでしょう。一見難しそうに思えますが、ある程度リスクを取り、長期で運用すれば十分に達成可能です。100万円という大切な資金を減らさないためにも、投資目的を決めて、自身のリスク許容度に合った投資先を選ぶことが大切です。

本記事では、100万円を賢く運用するための基本的な考え方や、リスクを抑えるポイント、投資商品を選ぶ際の注意点を専門家の視点でわかりやすく解説します。また、現実的に1000万円を目指すための投資スタイル別戦略や、悩んだ時に頼れる相談先もご紹介します。

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

結論から言うと、100万円を1000万円に増やすことは可能です。ただし、預貯金など、低金利の金融商品に預けてしまうと、早期に目標達成することはできず、膨大な時間がかかるでしょう。

1000万円に到達するには、リスクとリターンを正しく理解し、自分のリスク許容度に合う、適切な商品で運用できるかが鍵になります。

100万円を1000万円にするために、元本割れの可能性がほとんどない預貯金や債券で運用すると膨大な年月がかかります。

例えば、預貯金に預けて1000万円を目指すならば、膨大な年月がかかることは感覚的にも理解しやすいでしょう。預金金利が年1%で、これが永続的に続くと仮定すると、1000万円に到達するのは231年後(※)です。生きているうちに、目標を達成することは不可能です。

一方で、株式投資の場合だと、テンバガー銘柄と呼ばれる「10倍に高騰する株」も少なからず存在します。もちろん、すべての銘柄がそのようになるわけではなく、購入して比較的短期間で10倍に到達する銘柄もあれば、十数年かかる銘柄もあります。生きてる間に10倍に到達しないこともあるでしょう。

つまり、少しでも早く1000万円に到達するためには、より高いリターンが期待できる金融商品へ投資する方が現実的です。

とはいえ、投資を行う人の全員がハイリスク商品への投資を好むわけではありません。リスクとリターンは表裏一体なので、リスクを小さくするとリターンも小さくなります。このバランスをうまくとりながら、より短い時間で到達することを目指すと良いでしょう。

※年複利、非課税で計算

1000万円を目指すなら、複利効果が得やすい長期運用を行い、時間をかけることもポイントになります。

複利とは、投資で得た利益を元本に加えて再投資することで、利益が利益を生む仕組みのことです。雪だるま式に資産が増えていき、運用期間が長くなるほど加速度的に資産が増える効果が期待できます。

複利効果が得られる長期運用は、資産を増やす上で有効なだけでなく、長期的な視点で投資を行う姿勢も養われます。

では、実際に100万円を元手に複利運用を行った場合、1000万円に到達するまでどのくらいの期間が必要になるのでしょうか。

ここでは、想定利回り別のシミュレーションを見てみましょう。

本シミュレーションはリスクを考慮せず、単純に元本100万円を想定リターンで運用した場合の結果です。

目標達成までの期間をさらに短縮したい場合は、運用を続けながら追加で資金を投じることも検討してみましょう。

例えば、元手50万円から始め、毎月3.5万円を積み立てながら年利5%で運用した場合、約15年で1000万円に到達する可能性があります。

このケースでは、元本の合計は約680万円(初期投資50万円+積立630万円)となり、残りの約320万円が運用によって得られた利益となります。

このように、一括投資と積立投資を組み合わせると、より現実的に1000万円という目標が見えてきます。

資産を1000万円に増やす過程では、リターンを追求する「攻め」の視点だけでなく、資産を「守る」視点も重要です。資産運用には元本割れの可能性があることを忘れてはいけません。

リスクとリターンを管理し、資産を減らさないための基本的な戦略が「分散投資」です。

値動きの異なる複数の資産に分散して投資することで、一部の資産が下落しても他の資産でカバーし、全体での損失を、より少なく抑える効果が期待できます。

運用を続けていくなかで、資産の増減はつきものです。資産を増やすことと大きく減らさないことを同時に目指すと、着実に1000万円到達へ近づくことになるでしょう。

100万円という大切な資金を投資に回す際、誰もが「損はしたくない」と考えるはずです。大きな失敗を避け、着実に資産を増やしていくためには、いくつかおさえておきたいポイントがあります。

資産運用を始める上で最も重要な原則は、「余裕資金」で行うことです。

余裕資金とは、「生活防衛資金」以外のお金のことで、当面の生活に必要ないお金や、近い将来に使う予定が決まっていないお金のことです。

ちなみに「生活防衛資金」とは、病気や失業といった不測の事態に備えるためのお金で、一般的に生活費の6ヶ月から1年分が目安とされています。

生活防衛資金まで投資に回してしまうと、含み損を抱えたときに売却しにくくなり、お金が必要な場面に対応することができません。やむを得ず解約して、損失を確定させてしまうことになるでしょう。

まずは必要な生活資金を確保し、余裕を持った状態で投資に臨むことが成功の第一歩です。

資産運用を始める前に、「何のために、いつまでに、いくら増やしたいのか」という目的を明確に設定することが不可欠です。

運用の目的が曖昧なままでは、どのくらいの期間でどの程度のリターンとリスクを取るべきかが定まらず、適切な運用方法を選ぶことができません。

具体的な目的と目標金額、そして期間を設定することで、それに合った金融商品や運用スタイルが見えてきます。目的が明確であれば、途中で市場が変動しても慌てずに、当初の計画に沿って運用を継続しやすくなります。

資産運用で成功するためには、投資対象となる金融商品の特性と、それに伴うリスクを正しく理解することが不可欠です。どのような投資にもリスクは存在し、期待リターンが高い商品ほど、一般的にリスクも高くなる傾向があります。

例えば、株式は大きな値上がり益が期待できる反面、市場の変動によって価格が大きく下落する可能性のあるハイリスク・ハイリターンの金融商品です。

一方で、国債などはローリスクなので、損をする可能性は低い商品です。しかし、ローリターンなので、目標到達までに、より多くの時間がかかることになります。

一般的には、単体で資産を保有するより、いくつかの商品に分散して投資する方が、損失を大きくしない方法として有効です。

株式と債券は、常に逆相関ではないものの、値動きの特徴が異なるので、一緒に保有するとリスクを平準化し、資産全体の値動きを安定させる効果が期待できます。

「なるべく損をしたくない」という観点と目標達成までのスピードを速くしたいなら、資産をバランス良く組み合わせることも検討する必要があるでしょう。

資産運用、特に株式や投資信託などの価格変動がある商品に投資する場合、短期的な市場の値動きに惑わされないことも大切です。市場は日々、様々な要因で変動するため、一時的に資産価値が減少することもあります。

しかし、そこで慌てて売却してしまうと、その後の回復局面の恩恵を受けられず、損失を確定させてしまうことになりかねません。

資産形成の基本は、時間を味方につける「長期投資」です。歴史的に見ても、世界経済は短期的な浮き沈みを繰り返しながらも、長期的には成長を続けてきました。長期的な視点を持つことで、一時的な価格の下落は、むしろ「安く買い増すチャンス」と捉えることもできます。

日々の価格変動に一喜一憂せず、当初立てた計画を信じてコツコツと資産を育てていく姿勢が大切です。

資産が1000万円を超えてくると、銀行や証券会社などの金融機関から、さまざまなセールスや提案を受ける機会が増えるかもしれません。

人気がある商品や、多くの人が購入している話題の商品を勧められることもあるでしょう。しかし、これらの商品が必ずしも、自分にとって最適であるとは限りません。

流行りに乗ることは悪いことではありませんが、よくわからないまま購入してしまうと、損失が出たときに後悔することになります。

投資をするからには、自分自身が最低限の金融の知識を身につけて、金融商品の仕組みを理解することが大切です。

できれば、提案された商品が自分の投資目的に合っているか、リスクとリターンは見合っているか、長期的な観点から評価できるようになると、無用の損失も避けられるでしょう。

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

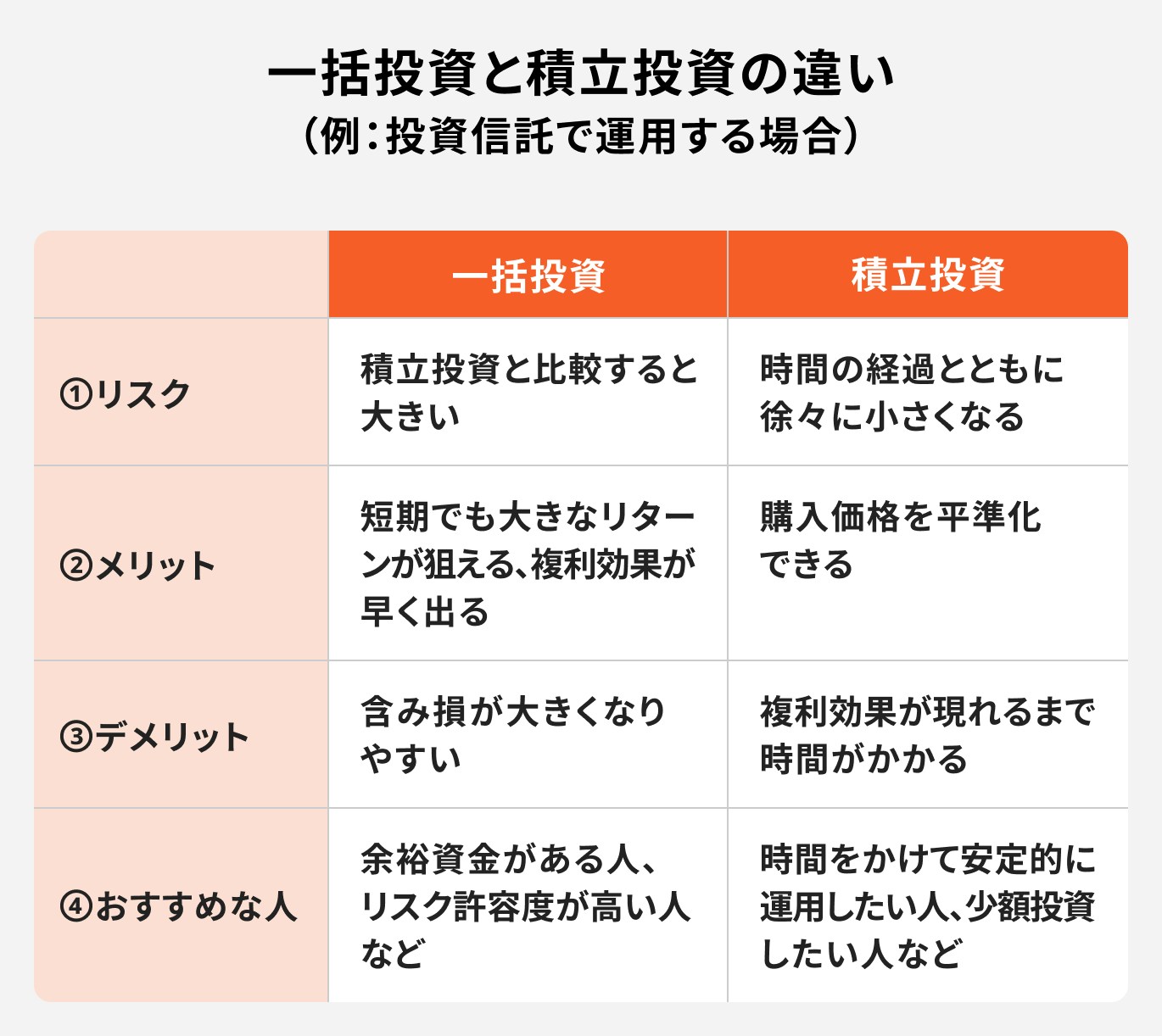

100万円というまとまった資金を投資する際、大きく分けて「一括投資」と「積立投資」という2つの方法があります。

どちらの方法にもメリットとデメリットがあり、どちらが優れているかは一概には言えません。投資スタイルやリスクに対する考え方によって最適な方法は異なります。

それぞれの特徴を理解し、自分に合った方法を選びましょう。

一括投資とは、100万円などのまとまった資金を一度にまとめて投資する方法です。

最大のメリットは、複利効果を早く、大きく活かせることです。運用で得た利益は元本に組み込まれながら運用されるので、運用を続ければ続けるほど、資産が雪だるま式に増えていく仕組みです。とくに市場が上昇局面にあるときは、積立投資より高いリターンが期待できます。

ただし、一括投資は投資するタイミングに大きく左右される方法です。価格が高い時期に一括で購入すると、いわゆる「高値掴み」となり、その後の相場次第になりますが、値下がりして一時的に含み損を抱えやすい状況になることもあります。

一括で投資をする分、損失の額も大きくなりやすいので注意が必要です。

積立投資は、毎月1万円など決まった金額をコツコツ投資する方法です。自動で買い付けできる仕組みを使えば、手間なく続けられます。

メリットは、ドルコスト平均法によって高値づかみを防げることです。価格が高い時は少ない口数を、安い時は口数を多く買えるので、購入価格を平準化する効果が期待できます。

また、少額から始められるため、初心者でも無理なく資産形成をスタートできます。

どちらが良いかは一概に言えません。ポイントは自身のリスク許容度と運用期間です。

自分の性格や資金の使い道を踏まえ、無理のない方法を選ぶことが大切です。

100万円を1000万円に増やすための具体的な手段として、特に初心者の方も取り組みやすいのが「投資信託」の活用です。

投資信託は、運用の専門家が複数の株式や債券などに分散投資してくれる金融商品で、少額から始められるのが魅力です。

より大きなリターンを狙い、積極的に資産を増やしたい場合、株式を主な投資先とした、リスクが高めの投資信託に一括投資するという選択肢があります。

市場の平均を上回るリターンを目指すこの方法は、成功すれば短期間で資産を大きく増やすこともできます。相応のリスクを許容できる投資経験者向けの方法と言えるでしょう。

株式をメインとしつつも、リスクを小さくしたい場合は、債券を投資対象とした投資信託や、債券そのものへの追加投資も検討してみましょう。株式以外の資産を一部合わせ持つことで、資産全体のリスクを小さくすることができます。

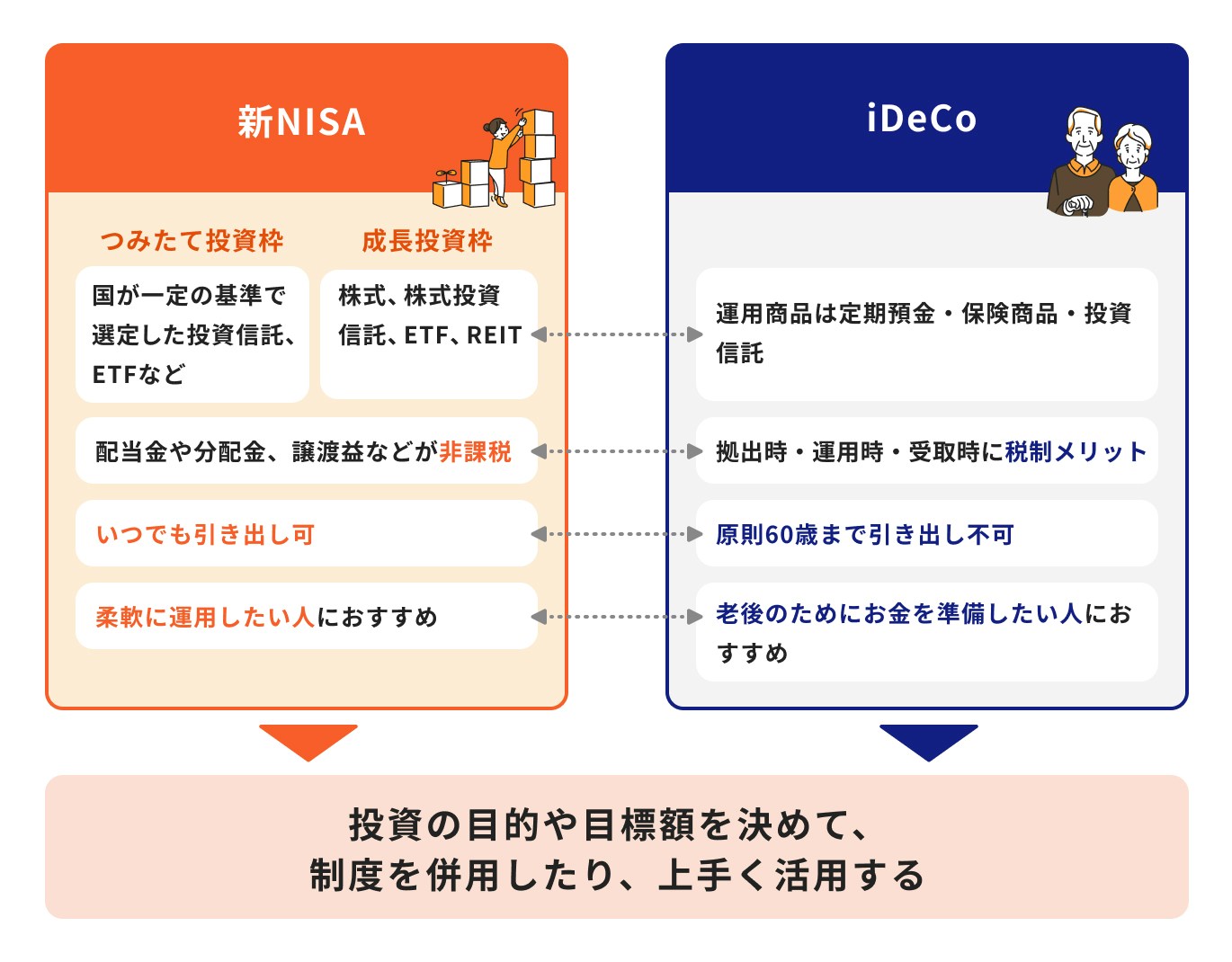

多くの人にとって現実的で始めやすいのが、積立投資を活用して安定的に資産を増やす方法です。特に、日経平均株価、世界株式、米国のS&P500といった株価指数に連動するインデックスファンドを毎月コツコツと積み立てていく手法は、市場全体の成長の恩恵を受けることを目指す、王道ともいえる戦略です。

この積立投資を行う際に活用したいのが、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)といった税制優遇制度です。

これらの制度を活用することで、税金の負担を抑えながら効率的に資産を育てていくことが可能です。

投資方法を選ぶ時のポイントは、リスク許容度と運用期間です。

例えば、20年以上運用できる人は、株式などリスクが高い金融商品を選ぶと、複利効果で資産を大きく増やしやすくなりますが、大きな価格変動を好まない人には向いていません。

一方、5年以内に使う予定の資金は安定運用を意識するなど、無理のない範囲で自分に合ったスタイルを選ぶことが、資産形成を成功させる第一歩です。

資産運用をスタートさせた後は、運用している資産を放置することは避けたいものです。

目標である1000万円達成に向けて、そして大切な資産を守り育てるために、運用を継続していくための心構えや具体的なアクションが重要になります。

投資を開始した後は、定期的に自分の資産を確認することが大切です。自身の資産評価額は日々変化するので、一喜一憂せずに、当初の運用方針に従って、コツコツ運用を続けていきましょう。

途中で余裕資金ができたり、思わぬ下落により投資のチャンスが訪れたときは、追加で購入することも一案です。元本は増えることになりますが、1000万円到達までの道のりが短縮される可能性があります。

また、分散投資を実践している人は、運用後は定期的にリバランスを行いましょう。リバランスとは、資産のなかで増えすぎた資産を一部売却し、減った資産を買い増すことです。これにより、元の資産バランスに戻り、リスクを適切な水準にコントロールし続けることができます。

資産運用を成功させるためには、一度設定した投資目的と運用期間を、常に意識し続けることが大切です。

というのも、運用が順調な時は、当初の運用目的を忘れてしまうことも多く、早々に利益確定をして、運用益を短期運用向きのハイリスク商品に投資をしたり、大きな買い物をしてしまうケースも少なくありません。

これらは、利益が出ている状況に満足してしまい、長期的な視点が失われてしまう典型的な例です。

運用が順調であることは良いことですが、現在の状況に満足して売却してしまうと、複利効果を十分に得ることができません。

長期投資は、複利を活用して資産を増やすために有効な方法です。定期的に投資目的を確認して、一貫した資産運用を続けていきましょう。

長期運用を成功させるコツは、「自動で続けられる仕組み」をつくることです。

おすすめは先取り投資です。給与が振り込まれたら、使う前に一定額を自動で投資口座へ移す仕組みを設定します。多くの金融機関で毎月自動積立サービスを提供しており、一度設定すれば手間なく続けられます。

また、投資に回す資金を増やすには、家計の可視化と支出管理も大切です。先取り投資を引いた残りで生活する習慣をつけることで、無理なく続けられる運用体制が整います。

感情や相場に左右されずに資産を育てるには、この「仕組み化」が欠かせません。

資産運用には専門的な知識が必要な場面が多く、一人で判断することに不安を感じる方も少なくないでしょう。

特に100万円という大切な資金を投資する際は、専門家の客観的なアドバイスが大きな助けとなります。

自分の自己判断に自信がない時は、プロの知見を活用することも検討しましょう。

個人の投資家と資産運用のプロが保有する知識や情報量には差があります。そのため、個人がひとりで投資を行うとき、投資判断に必要な情報を見落としてしまうことも少なくありません。

市場は企業業績だけでなく、政治・国際情勢・災害など予測できない要因で動きます。そのため、日々の生活で多忙を極める現役世代が、すべての情報を把握するのは難しいことです。

また、人は感情に左右されやすく、上昇時にリスクを過小評価したり、下落時に焦って売却してしまうこともあります。

こうした判断ミスを防ぐためにも、客観的な視点を持つ専門家の存在は心強い味方です。

独立系ファイナンシャルアドバイザー(IFA)など、お金の専門家は、一人ひとりに合わせた投資プランを設計することが可能です。

収入・資産・家族構成・ライフプラン・リスク許容度などを丁寧にヒアリングした上で、「何のために、いつまでに、いくら必要か」を整理し、最適なポートフォリオや運用戦略を提案してくれます。

自分だけで商品を選ぶより、専門家の知見を活かすことで、効果的で納得感のある資産運用が実現します。

「相談したいけれど、どこに頼めばいいかわからない」という方には、マネイロの無料相談がおすすめです。

マネイロはSBI証券と提携している金融サービスであり、専門資格を持つIFAが、オンラインであなたの悩みに丁寧に対応します。

提供サービスの一例:

こうした無料のサービスを活用しながら専門家と話すことで、自分に合った無理のない運用プランを見つけることができます。

100万円を1000万円に増やすことは、決して夢物語ではありません。長期的な視点を持ち、複利の効果を活かしながら、リスクとリターンを適切に管理すれば、現実的な目標にすることができます。

成功の鍵は、以下の3点に集約されます。

資産運用の道のりで不安や疑問が生じた際には、一人で抱え込まずにIFA(独立系ファイナンシャルアドバイザー)などの専門家に相談することも有効な手段です。

»まずはあなたに合った投資を無料診断しませんか?

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。