関連記事

≫年金だけで老後資金は足りる?あなたのケースで診断

「国民年金を払っていない期間があるため、今からでも納めたい」と考える人もいるでしょう。特に20年以上前の未納期間があると、「将来の年金がもらえないのでは?」と不安に感じるものです。結論から言うと、国民年金の保険料は原則2年を過ぎると支払いできません。

本記事では、なぜ払えないのかの仕組みを解説しつつ、追納できるケースや今から年金を増やす方法、確認手続きまでわかりやすく紹介します。制度を正しく理解すれば、老後に向けた備えはまだ間に合います。

将来もらえる年金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

国民年金保険料には法律で決められた「時効」があるため、20年以上前のような古い未納分を後から支払うことはできません。

なぜ過去の未納分が支払えないのか、具体的な理由について解説します。

(参考:国民年金保険料の追納制度|日本年金機構)

国民年金保険料の納付には、法律によって明確な期限が設けられています。具体的には、納付期限から2年が経過すると時効が成立し、それ以降は保険料を納めることができなくなります。

この2年という期間は、国民年金法で決められたルールであり、個人の事情によって延長されることはありません。

したがって、単に支払いを忘れていた、あるいは経済的な理由で支払えなかった未納分は、2年を過ぎると後から納付する権利そのものが失われます。

20年以上前といった長期間が経過した国民年金保険料を納付できないのは、「2年の時効」が成立しているためです。

これは、単に納付書が使えなくなるという話ではなく、法的に納付行為そのものができなくなることを意味します。

そのため、20年近く前のような古い未納期間については、後から支払う意思があっても、制度上受け付けられないのが原則です。

20年以上前の未納分は支払えませんが、すべてのケースで過去の保険料が納付不可能というわけではありません。特定の条件を満たせば、過去10年以内の期間について保険料を後から納める「追納」が可能です。

単なる「未納」とは異なる、「免除」や「猶予」の承認を受けていた期間が対象となります。

この制度を活用することで、将来受け取る年金額を満額に近づけることができます。

国民年金保険料の支払いが経済的に困難な場合に、事前に申請して承認を受けることで保険料の納付が免除されたり、猶予されたりする制度があります。学生時代に利用できる「学生納付特例制度」もこの一種です。

こうした免除・納付猶予の承認を受けた期間については、単なる未納とは異なり、承認された月から10年以内であれば後から保険料を納める「追納」が認められています。

追納を行うことで、その期間は保険料を全額納付したものとして扱われ、将来の老齢基礎年金の年金額に反映されます。

免除や猶予を受けた国民年金保険料を追納できるのは、承認を受けた月から10年以内の期間に限られます。この期間を過ぎてしまうと、たとえ免除期間であっても追納はできなくなります。

追納を行う際は、原則として最も古い年度の分から順番に納付する必要があります。

また、追納する保険料の対象年度が3年度目以降の場合、当時の保険料に加えて一定の加算額が上乗せされる点に注意が必要です。加算額を避けたい場合は、早めに追納を検討するのが賢明です。

国民年金保険料の追納を行う最大のメリットは、将来受け取る老齢基礎年金を増額できる点にあります。国民年金は、20歳から60歳までの480ヶ月(40年)すべての期間で保険料を納付することで、満額を受け取れる仕組みです。

追納をしない場合、免除や猶予を受けた期間が長ければ長いほど、将来の年金受給額は満額から大きく減少します。例えば、4年間の猶予期間を追納しなかった場合、30年間年金を受給すると仮定すると、満額受給者との差は生涯で数百万円に達します。

国民年金保険料の未納期間は、将来受け取る老齢基礎年金の金額に直接影響します。未納月数に比例して、生涯にわたって受け取る年金額が減少するため、その影響は決して小さくありません。

具体的にどのくらい減額されるのか、また年金を受け取るための最低条件にどのような影響があるのかを理解しておくことが重要です。

ここでは、未納期間が年金額に与える影響について解説します。

老齢基礎年金の年金額は、保険料を納付した月数に基づいて計算されます。

計算式は以下のとおりです。

未納期間が1ヶ月あるごとに、将来の年金額は「満額 × 1/480」ずつ減額されます。

例えば、2年間(24ヶ月)の未納期間がある場合、満額受給者と比較して毎年約4万円の差(※)が生涯にわたって続くことになります。

この減額は生涯続くため、総額では大きな差となります。

※(未納2年分の老齢基礎年金)=83万1700円(2025年度の満額)×24か月/480か月=4万1585円

老齢基礎年金を受け取るには、保険料の納付期間や免除期間を合計した「受給資格期間」が10年以上(120ヶ月以上)必要です。

未納期間が長くなると年金額が減るだけでなく、この10年の要件を満たせなくなる恐れがあります。

もし受給資格期間が10年に達しない場合、これまで何年分の保険料を納めていても老齢基礎年金を一切受け取れなくなる可能性があります。

老後資金を失う深刻なリスクとなるため、未納を放置しないことが大切です。

ただし、追納対象の免除や猶予を受けた期間は受給資格期間にカウントできます。

将来もらえる年金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

時効によって支払えなくなった20年以上前の未納期間があっても、将来の年金額を増やす方法は残されています。公的年金の制度を活用したり、私的年金で上乗せしたりすることで、未納による減額分をカバーすることが可能です。

諦めてしまう前に、今からできる対策を検討しましょう。ここでは、未納期間を補うための具体的な3つの方法を紹介します。

国民年金の任意加入制度は、過去に未納期間などがあり、60歳時点で40年(480ヶ月)の納付済期間に満たない方が、60歳以降も国民年金に加入して保険料を納めることで、将来の年金額を増やせる仕組みです。

この制度を利用できるのは、60歳以上65歳未満で、老齢基礎年金の繰上げ受給をしておらず、厚生年金などに加入していないといった条件を満たす人です。

時効で納付できなかった期間を直接埋めることはできませんが、納付月数を増やすことで、結果的に年金額を満額に近づけることができます。未納期間を補うための有効な選択肢の一つです。

iDeCo(個人型確定拠出年金)は、公的年金に上乗せする形で自分で掛金を拠出し、運用して老後資金を準備する私的年金制度です。国民年金の未納分を直接補うものではありませんが、減額された年金を補完するための有効な手段となります。

iDeCoの大きな特徴は、掛金が全額所得控除の対象になるなど、税制上の優遇措置が手厚い点です。

運用次第で資産を大きく増やすことも可能であり、公的年金だけに頼らない、自分自身の年金作りとして活用できます。

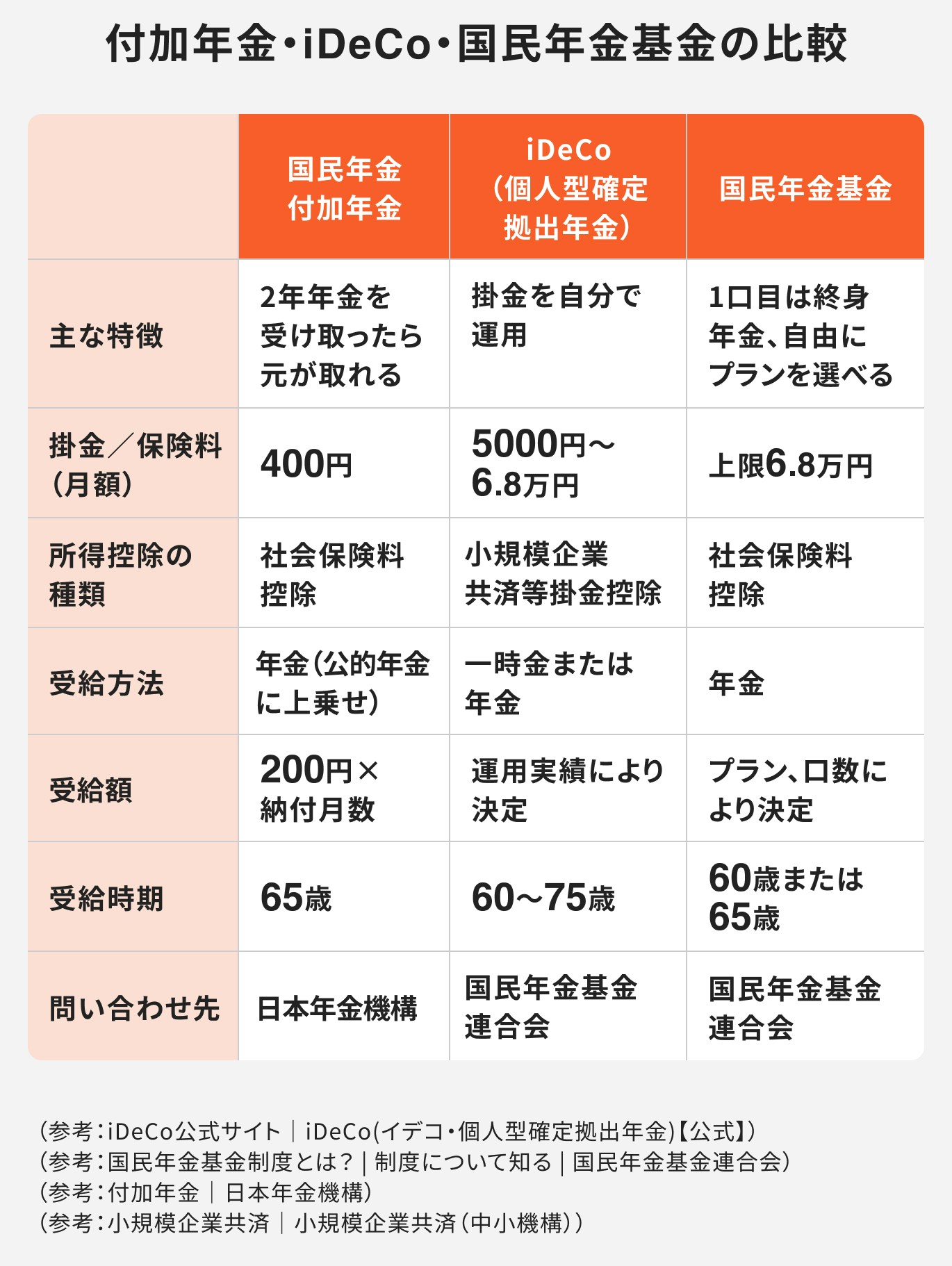

自営業者やフリーランスなどの国民年金第1号被保険者の方は、国民年金基金や付加年金といった制度を利用して、将来の年金額を上乗せすることができます。

国民年金基金は、国民年金(老齢基礎年金)に上乗せする私的年金制度です。掛金は全額が社会保険料控除の対象となります。

一方、付加年金は、毎月の国民年金保険料に数百円の付加保険料を追加で納めることで、将来受け取る年金額を増やすことができる制度です。

「200円×付加保険料納付月数」で計算された金額が、老齢基礎年金に上乗せして生涯支給されます。これらも未納分を補うための選択肢となります。

国民年金の未納問題に対処する上で、自身の状況を正確に把握することが不可欠です。特に「未納」と「免除・猶予」の違いを理解していないと、追納の機会を逃してしまう可能性があります。

また、不明な点や手続きについては、専門の窓口に相談することが最も確実な解決策です。ここでは、未納を放置しないために最低限確認しておくべきポイントを解説します。

国民年金保険料を支払っていない状態には、「未納」と「免除・猶予」の2種類があり、これらは制度上まったく異なる扱いです。

「未納」は、単に納付期限までに保険料を支払っていない状態を指し、2年で時効となり、受給資格期間にも算入されません。

一方、「免除・猶予」は、経済的な理由などで保険料の納付が困難な場合に、事前に申請し承認を受けた状態です。この期間は、老齢基礎年金の受給資格期間には算入され、さらに10年以内であれば後から保険料を納める「追納」が可能です。

この違いを理解せず、免除期間を単なる未納と勘違いしていると、追納できる機会を失ってしまうため注意が必要です。

自身の年金記録や未納期間について不明な点がある場合、または任意加入などの手続きを検討している場合は、近くの年金事務所や市区町村の国民年金担当窓口で相談することができます。

これらの窓口では、年金加入記録の確認、各種手続きの案内、将来の年金見込額の試算など、専門的な相談に応じてもらえます。

例えば、任意加入制度を利用したい場合、具体的な手続きは年金事務所や自治体の窓口で行います。

インターネットの情報だけでは不安な場合や、個別の状況に合わせたアドバイスが必要な場合は、公的な窓口を活用することが最も確実で安心です。

国民年金の未納問題は、老後資金全体を考える良い機会です。公的年金は老後の生活を支える基盤ですが、それだけですべてを賄うのは難しい時代になっています。

時効で払えなくなった未納期間がある場合はもちろん、そうでない場合も、公的年金を補完する自分自身の備えを早めに始めることが大切です。

任意加入制度やiDeCo、国民年金基金などを活用し、公的年金と私的年金を組み合わせた多層的な準備を心がけましょう。

まずは自身の年金記録を確認し、将来受け取れる年金額を把握することから始めましょう。その上で、目標とする老後生活にどれくらいの資金が必要かを考え、計画的に資産形成を進めていくことが、安心して老後を迎えるための鍵となります。

今回は、20年以上前の国民年金保険料の未納分を支払えるかについて解説しました。

過去の未納を悔やむだけでなく、今からできる対策に目を向けることが大切です。まずはご自身の年金記録を確認し、将来に向けた具体的な計画を立ててみてはいかがでしょうか。

≫年金だけで老後資金は足りる?あなたのケースで診断

将来もらえる年金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。