関連記事

年金だけで生活ができる?»無料診断はこちら

「年金だけでは老後の生活費が足りない?」と不安を抱く人は少なくありません。実際、高齢世帯の平均支出は年金収入を上回る傾向にあり、不足分をどう補うかが課題となります。

本記事では、単身・夫婦世帯ごとの生活費と年金額の差をシミュレーションし、節約や支援制度の活用といった即効性のある対策について解説します。

また、20代〜60代以降までの年代別に今からできる準備と、老後資金の不安を相談できる窓口も紹介し、年金が少なくても安心して暮らすための具体策を専門家視点でお伝えします。

老後資金が気になるあなたへ

これからの人生をお金の不安なく暮らすために、老後資金の準備は大切です。マネイロでは、将来資金を賢く準備するための無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

老後の生活費は、公的年金だけでは足りないケースがほとんどです。夫婦世帯で月々数万円、一人暮らしでも赤字になる可能性があり、事前の資金準備が必要不可欠といえるでしょう。

ゆとりある生活を目指す場合はさらに多くの資金が必要になるため、まずは現状を把握していきましょう。

厚生労働省「令和5年版 厚生年金保険・国民年金事業の概況」によれば、厚生年金(国民年金を含む)の平均月額は約14.7万円、国民年金のみでは約5.8万円にとどまります。

一方、総務省「家計調査報告(家計収支編)2024年」によると、65歳以上の夫婦無職世帯の1か月あたりの家計は次の通りです。

可処分所得(税金や社会保険料を差し引いた手取り):22万2462円

この結果、毎月約3.4万円の赤字となり、公的年金だけでは生活費を賄えない実態が示されています。

また、65歳以上の単身無職世帯も状況は厳しく、

となっており、毎月約2.8万円の赤字が発生しています。単身世帯ほど老後の家計負担が大きくなる傾向が見て取れます。

(参考:令和5年度厚生年金保険・国民年金事業の概況|厚生労働省年金局)

(参考:家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要)

「ゆとりある老後」とは、日々の生活費に加えて、旅行や趣味、人付き合いなどを経済的な心配なく楽しめる状態を指します。

生命保険文化センターの調査によると、このような生活を送るために必要とされる月額の平均は約37.9万円です。これは、最低限の日常生活費に、ゆとりのための費用として月々約14.8万円が上乗せされた金額です。

ゆとりのための費用の使い道としては、「旅行やレジャー」を挙げる人が最も多く、次いで「日常生活の充実」「趣味や教養」などが続きます。

標準的な年金収入が夫婦で約23万円とすると、ゆとりある生活費(約36.1万円)との間には毎月約14万円もの大きな差が生まれます。

この差額をどのように準備するかが、豊かな老後を送るための鍵となります。

(参考:老後の生活費はいくらくらい必要と考える?|公益財団法人生命保険文化センター)

年金収入だけでは生活が厳しい場合、まずは支出を減らす「節約」と、国や自治体の「支援制度の活用」が基本的な対策となります。

家計の支出を減らす上で、最も効果的なのは毎月決まって発生する「固定費」を見直すことです。

食費などの変動費を切り詰めるのは日々の我慢が伴いますが、固定費は一度見直せば節約効果が継続します。具体的には、スマートフォンやインターネットの料金プラン、電気・ガスの契約会社、利用頻度の低いサブスクリプションサービスなどを見直すと良いでしょう。

固定費の中でも特に大きな割合を占めるのが住居費です。賃貸物件に住んでいる場合、現在よりも家賃の安い地方の物件や、コンパクトな間取りの部屋へ住み替えることで、支出を大幅に削減できる可能性があります。

持ち家の場合でも、売却して固定資産税の負担をなくすという選択肢がありますが、その後の家賃発生も考慮して慎重に判断する必要があります。

また、生命保険料も見直しの対象となる代表的な固定費です。若い頃に加入した保険をそのままにしている場合、現在のライフステージに合わない過剰な保障になっている可能性があります。

不要な特約を解約したり、より保険料の安い商品に切り替えたりすることで、必要な保障を維持しつつ月々の負担を軽くできます。

老後の生活費が年金だけでは不足する場合でも、公的な支援制度を上手に活用することで負担を和らげられます。

例えば、公的年金の収入や所得が一定基準を下回る方を対象に、年金に上乗せして給付金が支給される「年金生活者支援給付金」制度があります。

この給付金を受け取るには、老齢基礎年金などの受給者であること、世帯全員の市町村民税が非課税であること、前年の所得が基準額以下であることといった複数の要件を満たす必要があります。

対象者には日本年金機構から請求手続きの案内が送付されるため、忘れずに申請することが大切です。

他の制度を利用してもなお生活が困窮する場合には、最後のセーフティーネットとして「生活保護」があります。これは、憲法で保障された健康で文化的な最低限度の生活を保障する制度です。

ただし、受給するにはいくつかの要件があります。

などが前提となります。

申請は世帯単位で行われ、福祉事務所が調査の上で受給の可否を決定します。

老後資金が気になるあなたへ

これからの人生をお金の不安なく暮らすために、老後資金の準備は大切です。マネイロでは、将来資金を賢く準備するための無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

支出の削減だけでは不十分な場合、年金以外の収入源を確保することも有効な手段です。定年後も働くことで生活費の不足分を補い、社会とのつながりを維持できます。

ただし、収入額によっては年金の支給額に影響が出る場合があるため、制度を理解しておくことが大切です。

シニア世代が仕事を選ぶ際は、体力的に無理なく、自分のペースで続けられることが重要なポイントです。

年齢や経験を問われにくい職種が適しており、具体的には以下のような仕事が挙げられます。

これらの仕事は、求人サイトのほか、ハローワークやシルバー人材センターといった公的な機関でも探すことができます。

自身の経験や体力に合わせて、長く続けられる仕事を見つけることが大切です。

年金を受給しながら働く場合、「在職老齢年金」という制度に注意が必要です。給与収入と年金額の合計が一定の基準を超えると、老齢厚生年金の一部または全部が支給停止される仕組みです。

具体的には、年金の月額(基本月額)と、給与・賞与を12で割った額(総報酬月額相当額)の合計が基準額(2024年度は51万円)を超えた場合、その超えた金額の半分が年金から減額されます。

ただし、この減額対象となるのは老齢厚生年金のみです。国民年金から支給される老齢基礎年金は、収入に関わらず全額受け取ることができます。

働き方によっては年金が減ってしまう可能性があることを理解し、収入を調整することも検討しましょう。

貯蓄を取り崩すだけでは資産が目減りしていく一方ですが、資産運用を取り入れることで、お金にも働いてもらい、資産寿命を延ばす効果が期待できます。

特に税制優遇のある制度を活用することで、効率的に老後資金の不足分を補うことが可能です。リスクを理解した上で、堅実な運用を心がけましょう。

老後資金を効率的に準備するための強力な味方となるのが、税制優遇制度です。その代表格となるのが「iDeCo(個人型確定拠出年金)」です。

iDeCoは私的年金制度の一つで、毎月の掛金が全額所得控除の対象となるため、現役時代の所得税や住民税を軽くしながら老後に向けた積立ができます。さらに、運用によって得られた利益も非課税になるという大きなメリットがあります。

もう一つ活用したいのが「NISA(少額投資非課税制度)」です。

NISAは、専用口座内での投資によって得られた利益が非課税になる制度です。特に、少額からの長期・積立・分散投資を支援する「つみたて投資枠」は、投資初心者でも始めやすいでしょう。

iDeCoとNISAはそれぞれ特徴が異なるため、両方の制度を上手く組み合わせて活用することで、より効果的に資産形成を進めることが可能です。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

老後資金の準備には、投資や貯蓄だけでなく保険を活用する方法もあります。個人年金保険は、将来の年金に上乗せする形で一定額を受け取れる仕組みで、老後の収入を安定させたい人に向いています。

一方、終身保険は死亡保障を持ちながら、解約返戻金を教育資金や老後資金として活用できる柔軟性が特徴です。

保険を活用することで老後の収入確保と保障を同時に実現できます。

ただし、長期にわたって保険料を支払う必要があるため、家計の負担にならない範囲で設計することが大切です。

金融商品や投資と組み合わせ、ライフプランに合わせたバランスの良い資金準備を検討しましょう。

老後の生活では、日々の生活費以外にも、医療、介護、住居関連でまとまった出費が発生する可能性があります。

大きな支出に備えて、利用できる公的制度を把握し、計画的に資金を準備しておくことが、安心して老後を過ごすために不可欠です。

高齢になると医療機関にかかる機会が増え、医療費の負担が重くなる傾向があります。1人当たりの年間医療費は、50代では約22万円ですが、70代になると約62万円、80代では約92万円にまで増加するというデータもあります。

高額な医療費負担に備えるため、「高額療養費制度」の活用は必須です。

高額療養費制度は、1ヶ月の医療費の自己負担額が所得に応じた上限額を超えた場合に、超過分が払い戻されるものです。

突然の入院や手術があっても、この制度があることで自己負担額を一定の範囲に抑えることができます。申請が必要なため、制度の存在を覚えておくことが大切です。

(参考:なんとかなると思っていませんか 長い老後の生活資金 ─人生100年のライフプランを考えよう─|知るぽると)

自分自身や配偶者に介護が必要になった場合、介護費用が発生します。公的な「介護保険制度」を利用すれば、要介護度に応じて様々な介護サービスを1割から3割の自己負担で受けることが可能です。

ただし、介護保険のサービスには支給限度額が設けられており、それを超えてサービスを利用した分は全額自己負担となります。

また、施設に入居する場合は、居住費や食費なども別途必要になるため、公的保険だけでは賄いきれないケースも少なくありません。

将来の介護に備え、ある程度の資金を準備しておくことが重要です。

老後の生活では、医療費や介護費に加えて、住まいにかかる費用も大きな負担となります。段差の解消や手すりの設置といった住宅リフォームは、介護予防や安全な生活に直結する重要な投資です。

一方で、住み替えを選択すれば、利便性の高い立地やバリアフリー設計の住居に移り、将来的な医療・介護への対応もしやすくなります。

老後資金の準備は、早く始めるほど有利です。年代ごとにライフステージや家計の状況が異なるため、それぞれの時期に応じた対策を講じることが効果的です。

自身の年齢に合わせて、今からできることを見つけて実践しましょう。

20〜30代は時間を最大の味方にできる世代です。老後はまだ先の話に思えるかもしれませんが、少額からでも積立投資を始めることで複利効果を大きく活かせます。

NISAやiDeCoなどの非課税制度を利用し、長期的にコツコツ積み立てることが老後資金づくりの基盤となります。

リスクを取りやすい若いうちに成長資産へ投資し、時間をかけて資産を育てていくことがポイントです。

40〜50代は子どもの教育費や住宅ローンなど、出費が重なる時期です。その中で老後資金も並行して準備する必要があります。教育費のピークを見据えつつ、老後資金を後回しにしないようバランスを取ることが重要です。

NISAや企業型DC・iDeCoなど国の制度を活用し、無理のない範囲で積立を継続しましょう。

また、収入が安定している時期だからこそ、家計全体を見直し効率的に資産形成を進めることが求められます。

60代以降は資産を大きく増やすよりも「守る」視点が重要になります。生活費を見直し、固定費を抑える工夫をしながら、年金収入で不足する分を安全性の高い資産から補いましょう。

リスク資産を持つ場合も比率を減らし、安定的な運用へシフトすることが望ましいでしょう。

医療や介護といった将来の支出も視野に入れ、計画的に取り崩すことで安心して暮らせる老後を実現できます。

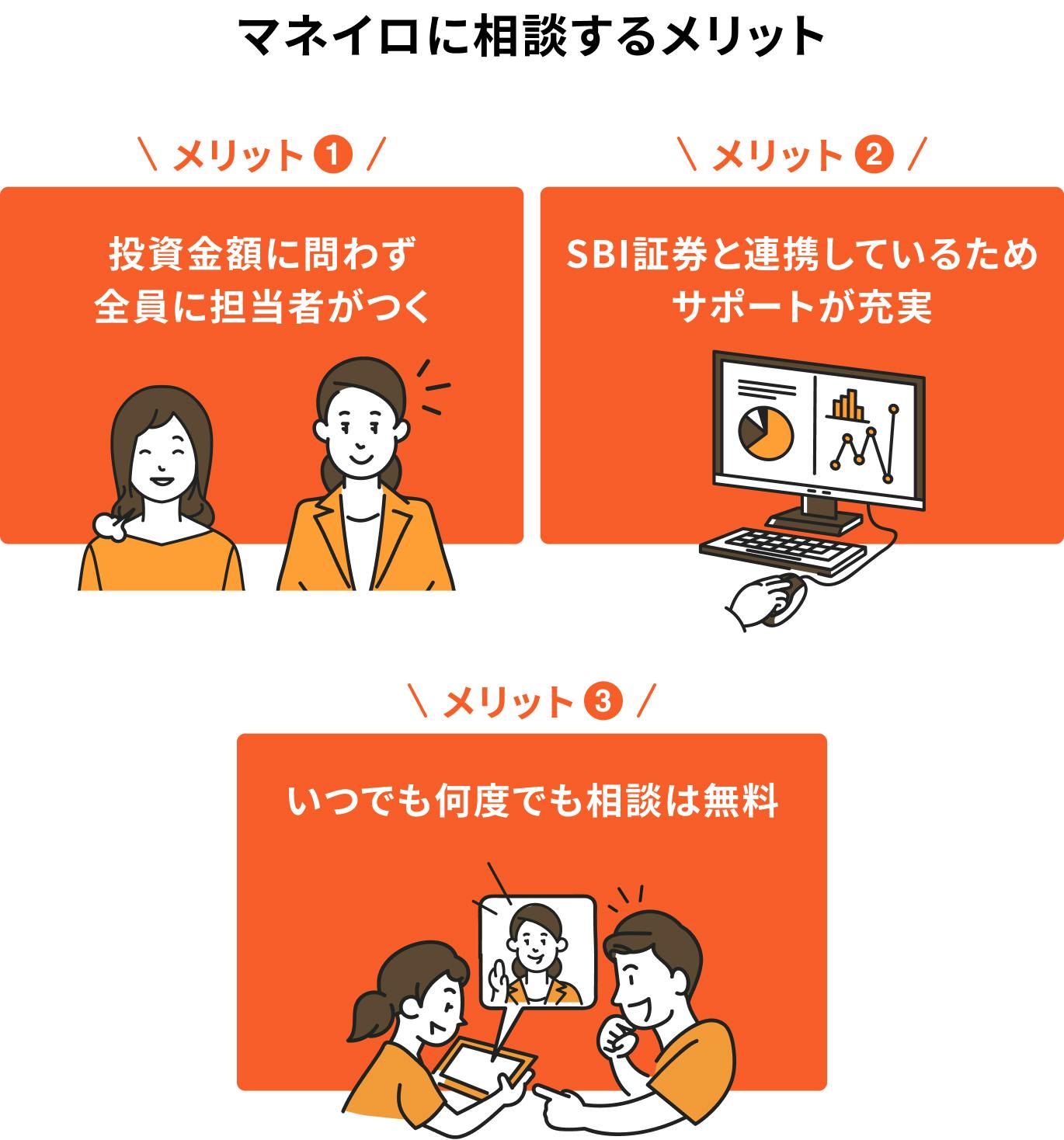

老後のお金に関する悩みや不安は、一人で抱え込まずに専門家に相談することが解決への近道です。

公的機関から民間の専門家まで、さまざまな相談窓口があります。それぞれの特徴を理解し、自身の状況に合った相談先を選びましょう。

公的年金について正確な情報を得たい場合は、最寄りの年金事務所や専門知識を持つ社会保険労務士に相談するのが有効です。

加入記録の確認や受給見込み額の試算、年金請求手続きのサポートなど、公的制度に関する具体的なアドバイスを受けられます。

市区町村には高齢者向けの生活支援窓口が設けられており、年金や医療費、介護費用に関する相談が可能です。

制度の利用方法や申請手続きの案内を受けられるほか、生活に困難がある場合は福祉サービスや支援制度につなげてもらえることもあります。

老後資金を年金だけで補うのは難しいため、投資や保険を組み合わせた総合的な資産形成が欠かせません。

IFA(独立系ファイナンシャルアドバイザー)など金融の専門家に相談すれば、NISAやiDeCoの活用、保険の見直し、資産運用の方針まで含めたアドバイスを受けられます。

将来のライフプランに沿った最適な老後資金の準備方法を検討するうえで心強い相談先です。

そんなお悩みを抱えていませんか。

マネイロはSBI証券と提携するIFAとして、老後資金の準備から保険の見直し、家計全体のバランスまで幅広くサポートしています。

将来のライフプランに合わせて最適な資産形成プランをご提案し、不安を自信に変えるお手伝いをします。

まずは無料相談から、お気軽にご利用ください。

年金が少ない場合でも、老後の生活を安心して送るための対策は複数あります。まずは、自身の世帯の収支状況を把握し、年金だけでどれくらい不足するのかを明確にすることが第一歩です。

その上で、以下の3つの視点から、できることから始めてみましょう。

老後の生活への不安は、具体的な行動を起こすことで解消できます。必要に応じて専門家にも相談しながら、自分に合った方法で計画的に準備を進めていきましょう。

»マネイロはお金の専門家|無料相談はこちらから

老後資金が気になるあなたへ

これからの人生をお金の不安なく暮らすために、老後資金の準備は大切です。マネイロでは、将来資金を賢く準備するための無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。