関連記事

»年金で将来暮らせる?結果がすぐわかる無料診断はこちら

「60歳になったら年金の支払いは終わり、と聞いたけれど、本当に払わなくていいの?」と疑問を持つ人は多いでしょう。

実際、国民年金は原則60歳で支払い義務が終了しますが、条件によっては「任意加入」で65歳まで延長することができます。一方、会社員として働き続ける人は70歳まで厚生年金に加入するケースもあり、人によって大きく異なります。

本記事では、60歳以降の年金の仕組みをわかりやすく整理し、払わないとどうなるのか・続けるとどれくらい増えるのか・どう手続きすべきかを専門家の視点で解説します。

将来もらえる年金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

原則として、国民年金の保険料を納める義務があるのは20歳から60歳までです。つまり、60歳になった時点で自動的に保険料の納付義務はなくなります。

一方、会社員や公務員として働いている人は、60歳を過ぎても厚生年金保険の被保険者として保険料を納めるケースがあります。

勤務先に在籍し続けている場合は、自動的に厚生年金の保険料が給与から天引きされます。

60歳までに国民年金保険料の納付済期間が480ヶ月(40年)に満たない人は、60歳から65歳までの間も任意で国民年金に加入し、保険料を払い続けることが可能です。これを「任意加入制度」といいます。

国民年金の任意加入制度は、主に次のような人が対象です。

この制度を使えば、60歳以降も保険料を払って、将来の年金額を増やすことができます。

任意加入できるのは、日本国内に住む60歳以上65歳未満の人で、厚生年金などに入っていない人です。厚生年金に加入して働いている場合には、任意加入の対象にはなりません。

なお、年金をもらうために必要な10年の期間を満たしていない場合には、特例により65歳以上70歳未満の人も任意加入できます。

国民年金の任意加入を希望する場合、手続きは住んでいる市区町村の役場または年金事務所の窓口で行います。手続きの際には、本人確認書類や年金手帳、基礎年金番号通知書またはマイナンバーカードなどが必要になるため、事前に確認しておくとスムーズです。

任意加入の保険料は、基本的に銀行口座からの自動引き落としで払います。

将来もらえる年金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

国民年金の保険料を払った期間は、将来もらえる年金の金額に直接影響します。保険料を払った期間が短い、または払わなかった期間があると、その分だけもらえる年金額が減ります。

過去に免除や納付猶予を受けた期間は、10年以内に限り、後から払うことで年金額を増やすことができます。

将来もらえる年金の額は、保険料を払った期間に基づいて計算されます。日本の年金制度では、20歳から60歳までの40年間(480ヶ月)すべての期間で保険料を払うと、満額の年金をもらえます。

年金をもらうためには、保険料を払った期間や免除された期間などを合計して、基本的に10年以上の期間が必要です。この期間が10年に満たない場合は、年金をもらうことができません。

保険料を払った期間が40年に満たない場合は、その足りない分に応じて年金額が減る仕組みになっています。

未納期間がある人が60歳以降に国民年金の任意加入を選ばず、保険料の支払いをやめると、それ以上保険料を払った月数は増えません。40年(480ヶ月)の期間に達していない場合、将来もらえる年金の額は満額よりも少なくなります。

例えば、保険料を払った期間が38年の人と40年の人とでは、もらえる年金額に差が生じます。任意加入制度は、この足りない分を補い、将来もらえる年金額を満額に近づけるための選択肢です。

支払いをやめるという決断は、将来の生活設計に直接影響するため、年金加入記録を確認した上で慎重に判断する必要があります。

過去にお金の都合などで国民年金保険料の免除や納付猶予、または学生納付特例制度を利用した期間がある場合、「追納」という制度を利用して後から保険料を払うことができます。

追納を行うことで、将来もらえる年金の額を増やすことができます。

ただし、追納ができるのは、追納が承認された月の前10年以内の免除・納付猶予期間です。

また、免除・納付猶予の承認を受けた期間の翌年度から数えて3年度目以降に追納する場合は、当時の保険料に期間に応じた加算額が上乗せされる点に注意が必要です。

なお、保険料を単に払わなかった「未納」期間については、2年以内であれば保険料を納付できますが、2年経過後は納付できません。

10年以内の追納が認められるのはあくまでも、決められた手続きを経て免除や納付猶予が認められた期間が対象となります。家計の状況を見ながら計画的に利用を検討しましょう。

60歳以降の年金保険料の支払いは、働き方によって大きく異なります。

会社員や公務員として厚生年金に加入し続ける場合は70歳まで保険料を払う義務がありますが、自営業者や専業主婦(夫)だった場合は基本的に60歳で支払い義務が終了します。

60歳以降も会社員や公務員として厚生年金保険の対象となる会社等に勤め続ける場合、厚生年金保険料の支払いは続きます。これは本人が加入するかどうかを選べるものではなく、加入する義務が発生します。

具体的には、70歳になるまで、毎月の給料やボーナスから厚生年金保険料が引かれることになります。

60歳で国民年金を払う義務期間は終わりますが、厚生年金に入っている限り、保険料を払い続けるという点を理解しておきましょう。

長く働くほど、将来もらえる厚生年金の額は増えることになります。

自営業者やフリーランスなどの国民年金第1号被保険者だった人は、基本的に60歳に達した月の前月分で保険料を払う義務が終了します。そのため、60歳以降は自動的に保険料の請求が来ることはありません。

ただし、保険料を払った期間が40年に満たない場合や、年金をもらうために必要な期間が足りない場合には「任意加入制度」を利用して65歳まで(場合によっては70歳まで)国民年金保険料を払い続けることができます。

これにより、将来もらえる年金の額を満額に近づけることができます。自分の年金加入記録を確認し、必要に応じて任意加入を検討しましょう。

会社員や公務員の配偶者に扶養されている20歳以上60歳未満の人は、国民年金の第3号被保険者となります。第3号被保険者の資格は60歳で終了するため、それ以降は保険料を払う必要は基本的にありません。

ただし、過去に国民年金保険料の未納期間がある場合には、本人が国民年金に任意加入する選択肢があります。これにより、満額に満たない年金を増額させることができます。

一方、パートタイマーとして働いている場合、勤務先の社会保険の加入条件を満たせば、60歳以降も厚生年金に加入することになります。

70歳になるまで給料から厚生年金保険料が引かれますが、その分、将来もらえる厚生年金が増えるというメリットがあります。

»年金で将来暮らせる?あなたのケースでシミュレーション

年金保険料の支払いが終わるタイミングと、実際に年金をもらい始めるタイミングは、直接関係ありません。

保険料を払う義務は基本的に60歳までですが、年金をもらい始めるのは基本的に65歳からであり、個人の選択によって60歳から75歳の間で調整することができます。

日本の年金制度において、年金をもらい始めることができるのは、基本的に65歳に達してからです。

保険料を払う義務が60歳で終了したとしても、すぐに年金がもらえるわけではありません。60歳から65歳までの期間は、保険料の支払いはありませんが、年金ももらえない期間となります。

この5年間の生活設計をあらかじめ考えておくことが重要です。

年金は、本人の希望により60歳から65歳になるまでの間に前倒しでもらうことができます。これを「繰上げ受給」と呼びます。早くから年金をもらえるメリットがありますが、注意点も存在します。

繰上げ受給を選択すると、申請した時点の年齢に応じて年金額が減額されます。

この減額率は一生涯にわたって適用されるため、一度手続きをすると取り消すことはできません。

例えば60歳0ヶ月からもらい始めると、本来の年金額から大きく減額された額を一生もらい続けることになります。自分の健康状態やライフプランを考慮し、慎重に判断する必要があります。

基本的に65歳からもらえる年金を、66歳以降75歳までの間に遅らせてもらうことを「繰下げ受給」といいます。

年金をもらい始めるのを遅らせることで、その期間に応じて年金額が増額されるのが大きな特徴です。

増額率は繰り下げた月数に応じて決まり、その増えた年金額を一生涯にわたってもらうことができます。例えば、70歳まで繰り下げると、65歳でもらう場合に比べて大幅に増額された年金をもらえます。

65歳以降も働く予定がある人や、十分な貯蓄があり、すぐに年金をもらう必要がない人にとっては、将来もらえる年金額を増やす有効な選択肢となります。

60歳を過ぎても、将来もらえる年金額を増やす方法はいくつかあります。

国民年金の任意加入や付加年金の活用、iDeCo(個人型確定拠出年金)などの私的年金を組み合わせることで、より豊かな老後生活に備えることができます。

60歳以降に年金額を増やしたい場合、国民年金保険料の未納期間がある人は、「任意加入制度」を活用するのが基本です。

この制度を利用すれば、60歳から65歳までの間、保険料を払い続けることができます。

保険料の納付期間が40年(480ヶ月)に満たない人は、任意加入によって不足分を補うことで、将来の年金額を満額に近づけられます。

また、年金を受け取るために必要な加入期間10年をまだ満たしていない人も、任意加入で条件を満たせば受給資格を得ることができます。

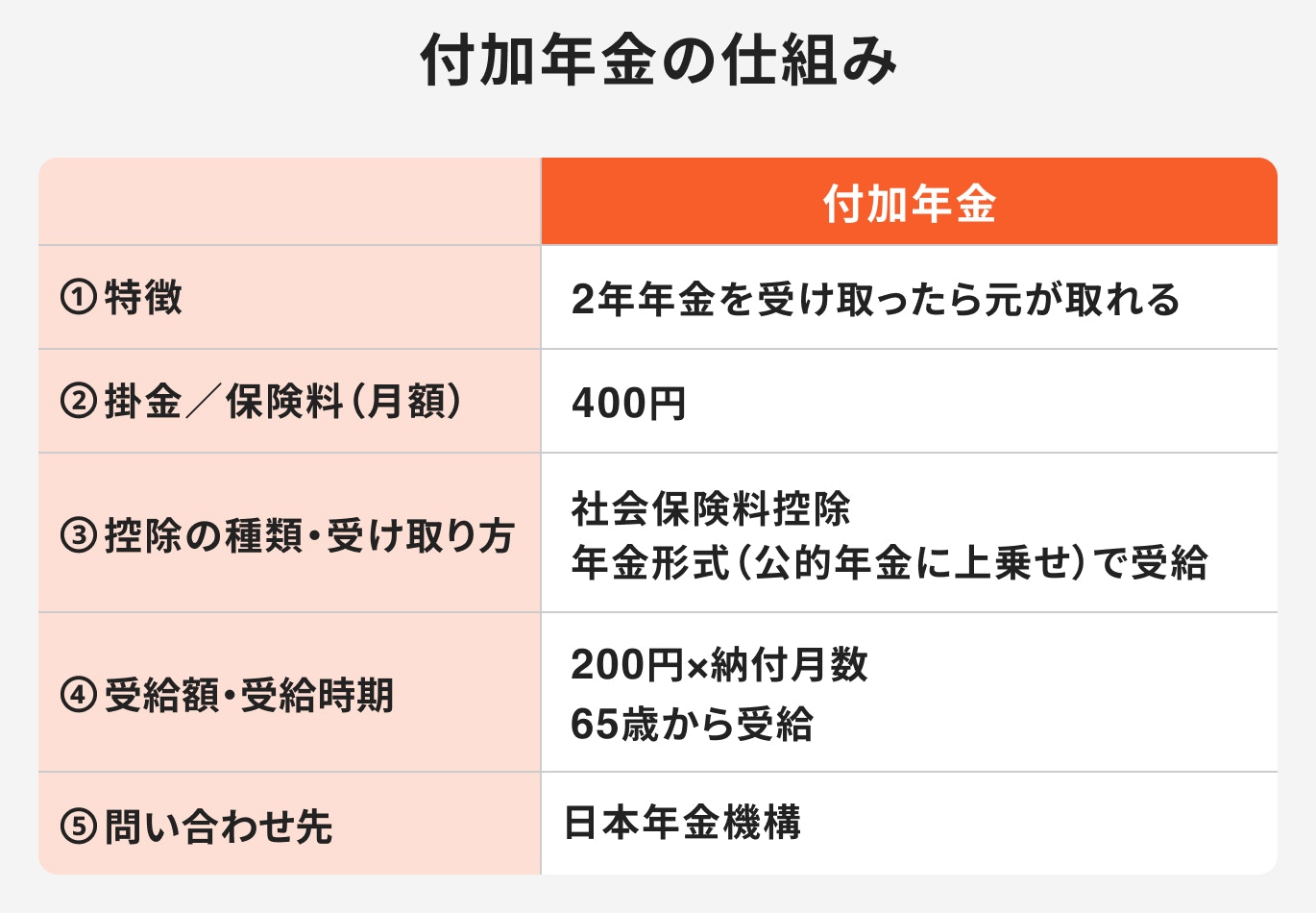

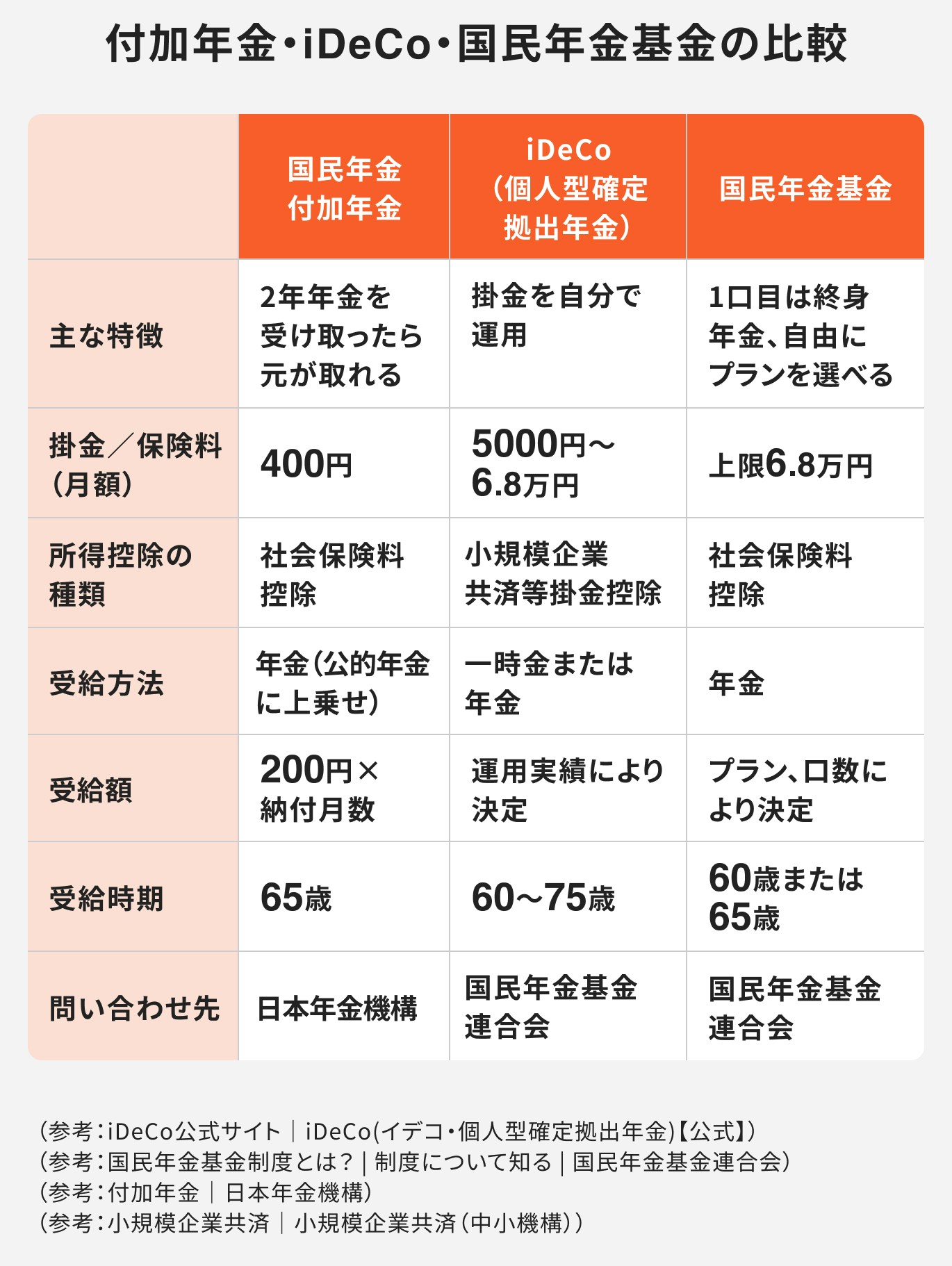

65歳未満の任意加入被保険者は、「付加年金」という制度を利用できます。これは、毎月の決まった保険料に加えて月額400円の付加保険料を上乗せして払うことで、将来の年金額を増やすことができる仕組みです。

もらえる付加年金額は、「200円 × 付加保険料を払った月数」で計算されます。例えば、1年間(12ヶ月)付加保険料を払うと、年間の保険料負担4800円に対し、将来もらえる年金額が年額2400円増えることになります。

つまり、2年間年金をもらえば元が取れる計算となり、長生きするほど有利になる制度です。

少ない負担で効率的に年金を増やしたい人におすすめの方法です。

公的年金に上乗せする形で、より手厚い老後資金を準備したい場合は、iDeCo(個人型確定拠出年金)や国民年金基金といった私的年金の活用が有効です。

これらは、自分自身でお金を出して、運用することで将来の年金資産を作る制度です。

iDeCoは、掛金として拠出した金額が全額所得控除の対象となるため、所得税や住民税を軽減できるという大きな税制上のメリットがあります。65歳未満の任意加入被保険者はiDeCoに加入できるため、60歳以降でもiDeCoに加入すれば年金を増やせます。

一方、国民年金基金は、自営業者やフリーランスなど国民年金の第1号被保険者が加入して、基礎年金に上乗せする年金を用意できる制度です。

65歳未満の任意加入被保険者も加入できるため、60歳以降に国民年金基金に加入して年金を増やす選択肢もあります。ただし、付加年金と国民年金基金の併用はできないため注意しましょう。

私的年金制度は、公的年金だけでは不安な人が、自分の努力で老後資金を準備するための重要な選択肢となります。

自身の働き方やライフプランに合わせて、最適な制度の活用を検討しましょう。

60歳になったら保険料の支払いは終了しますが、働き方や加入状況によって、その後の対応は異なります。

ご自身の状況を正確に把握することが、将来の年金生活を考える上での第一歩です。まずは「ねんきん定期便」や「ねんきんネット」でご自身の加入記録を確認し、不明な点があれば年金事務所や市区町村の窓口に相談してみましょう。

»年金で老後は暮らせる?3分でわかる無料診断はこちら

将来もらえる年金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。