関連記事

»年金だけで老後は暮らせる?3分で診断

「65歳まで国民年金を払えば、老後はいくらもらえる?」多くの人が気になる疑問です。

国民年金は原則20歳から60歳まで40年間納めることで、65歳から老齢基礎年金を満額受け取れます。しかし実際には未納や免除の期間がある人も多く、その分年金額は減少します。

本記事では、国の最新データをもとに満額受給額の目安や、未納・免除がある場合の減額シミュレーションを解説します。

さらに「国民年金だけで生活できるのか」「不足分をどう補えば良いのか」という実践的な視点から、付加年金・国民年金基金・iDeCo・繰下げ受給など、老後資金を増やす方法も紹介します。

将来資金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶50代からの老後資金作り:まだ間に合う。50代からの資産形成が30分でわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

国民年金は、20歳から60歳未満のすべての人が加入する公的年金制度です。老後の生活を支える老齢基礎年金を受け取るためには、最低10年間の保険料納付または免除期間が必要です。

日本の公的年金は、この国民年金を1階部分とし、会社員などが加入する厚生年金を2階部分とする「2階建て構造」になっています。働き方によって加入する年金制度が異なり、将来受け取る年金額に差が生じます。

会社員や公務員は厚生年金にも加入するため、国民年金のみに加入する自営業者などと比較して、より手厚い保障を受けることができます。

日本の公的年金制度の土台となるのが国民年金です。日本国内に住む20歳以上60歳未満のすべての人が加入する義務があります。

加入者は職業や立場によって、次の3つの種類に分かれます。

国民年金保険料の納付期間は、原則として20歳に達した月から60歳になるまでの40年間(480ヶ月)と決められています。

保険料をきちんと納めることで、老齢基礎年金を受け取る権利が確保されます。

老後の生活を支える老齢基礎年金を受け取るためには、受給資格期間が10年以上あることが最低条件となります。

受給資格期間とは、国民年金の保険料を実際に納付した期間だけでなく、保険料の免除や納付猶予の承認を受けた期間なども合わせた期間を指します。

条件を満たしていれば、原則として65歳から年金の受給を開始できます。

以前は25年以上の期間が必要でしたが、2017年8月の制度改正によって10年に短縮され、より多くの人が年金を受け取れるようになりました。

自営業者やフリーランス、学生などは、国民年金の第1号被保険者に分類され、老後に受け取る年金は、原則として老齢基礎年金のみになります。

会社員などと比べて年金額が少なくなる傾向があるため、iDeCoや国民年金基金などを活用した自主的な老後資金の準備が重要です。

会社員や公務員は、国民年金の第2号被保険者として、国民年金に加えて厚生年金にも加入します。

これは日本の年金制度が「2階建て」と呼ばれる理由で、1階部分の国民年金(老齢基礎年金)に、2階部分の厚生年金(老齢厚生年金)が上乗せされる仕組みです。厚生年金保険料は給与から天引きされ、その中に国民年金保険料も含まれています。

そのため、自営業者などと比較して、老後に受け取る年金額は手厚くなります。

国民年金の保険料納付は原則として60歳で終了しますが、40年の納付期間に満たない場合は、65歳になるまで任意で加入を続けることができます。

国民年金に60歳から65歳まで任意加入すると、満額受給に近づけられ、年金額を増やすことが可能です。

1年間の任意加入で、年間の受給額が約2万円増加します。

任意加入制度を活用することで、納付月数を増やし、将来の受給額を増額させることが可能です。

特に、過去に未納期間がある人にとって、任意加入は老後の収入を確保するための有効な手段となります。

20歳から60歳までの40年間(480ヶ月)、保険料をすべて納付した場合に受け取れる老齢基礎年金の満額は、物価や賃金の変動に応じて毎年度改定されます。

2025年度(令和7年度)の満額は、年額で83万1700円、月額に換算すると約6万9308円です(昭和31年4月2日以後生まれの方の場合)。

この金額が、国民年金制度における老齢年金の基準額となります。

老齢基礎年金を満額で受け取るための条件は、20歳から60歳になるまでの40年間(480ヶ月)の全期間にわたって、国民年金保険料を納付することです。

保険料の未納期間や、産前産後免除以外の免除・猶予制度を利用した期間がある場合は、期間に応じて受給額が満額から減額されます。満額受給を目指すには、40年間の納付実績を積み上げることが不可欠です。

年金の受給額は固定ではなく、毎年度、物価や賃金の変動率を基準に見直しが行われます。

これは「マクロ経済スライド」と呼ばれる仕組みで、年金の価値が時代の経済状況から大きく離れないように調整するためのものです。

物価や賃金が上昇すれば年金額も引き上げられ、逆に下落すれば引き下げられる可能性があります。

年金制度の持続可能性を保ちつつ、受給者の生活水準を一定に保つことが目指されています。

将来資金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶50代からの老後資金作り:まだ間に合う。50代からの資産形成が30分でわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

保険料の未納や免除期間があると、その分だけ将来受け取る年金額は減額されます。しかし、追納制度を利用すれば、後から納付して年金額を回復させることが可能です。

未納期間は年金額の計算対象外となり、受給額に反映されません。一方、免除期間は、免除の種類に応じて一定割合が年金額に反映されるため、未納よりは有利です。

追納は過去10年以内の免除・猶予期間が対象となるため、期限に注意が必要です。経済的な理由で保険料の納付が難しい場合は未納のままにせず、必ず免除や猶予の申請を行いましょう。

国民年金保険料に未納期間がある場合、その月数に応じて将来受け取る老齢基礎年金が減額されます。計算はシンプルで、満額の年金額を480ヶ月(40年)で割り、未納月数分を差し引きます。

2025年度の満額(年額83万1700円)を基準にすると、未納が1か月あるごとに年金額は約1733円(83万1700円 ÷ 480ヶ月)減ることになります。

例えば、1年間(12ヶ月)未納があると、年間の受給額は約2万796円少なくなります。

経済的な理由で保険料の納付が困難な場合、免除制度や納付猶予制度を利用できます。制度を利用した期間は、受給資格期間には算入されますが、年金額の計算においては全額納付とは異なる扱いになります。

例えば、全額免除の承認を受けた期間は、保険料を全額納付した場合の2分の1(8分の4)が年金額に反映されます。一部免除の場合は、納付した割合に応じて反映率が変わります。

一方で、納付猶予や学生納付特例の期間は、追納しない限り年金額の計算には反映されません。

保険料の免除や納付猶予、学生納付特例の承認を受けた期間については、後から保険料を納める「追納」が可能です。

追納することで、その期間の保険料を全額納付した期間として扱えるため、将来の年金額を満額に近づけることができます。

ただし、追納には注意点があります。追納できるのは、追納が承認された月の前10年以内の免除期間に限られます。

また、免除・納付猶予の承認を受けた期間の翌年度から起算して3年度目以降に追納する場合、当時の保険料に経過期間に応じた加算額が上乗せされます。

年金額を増やす有効な手段ですが、早めに手続きを行うことが推奨されます。

(参考:国民年金保険料の追納制度|日本年金機構)

国民年金の満額受給だけでは、平均的な高齢者世帯の支出を賄うのは困難です。多くの世帯で毎月不足が生じる可能性があります。

総務省の家計調査によると、高齢夫婦無職世帯の平均的な支出は月額約25.6万円です。これに対し、夫婦2人が国民年金を満額受給した場合の収入は約13.9万円となり、毎月10万円以上の赤字になる計算です。

不足額をどう補うか、現役時代からの計画的な資産形成が不可欠です。自身のライフプランに合わせた準備を進めることが重要となります。

年金の受給額を増やすには、付加年金や国民年金基金への加入、iDeCoの活用、そして受給開始を遅らせる繰下げ受給が有効な手段です。

これらの制度は、それぞれ特徴やメリットが異なります。例えば、付加年金は少額から始められる手軽な上乗せ制度であり、国民年金基金やiDeCoは税制優遇を受けながらより大きな金額を準備するのに適しています。

また、繰下げ受給は自身の健康状態やライフプランに合わせて受給額を大幅に増やすことができる選択肢です。

自身の状況に合わせて制度を組み合わせることで、より手厚い老後資金を準備することが可能になります。

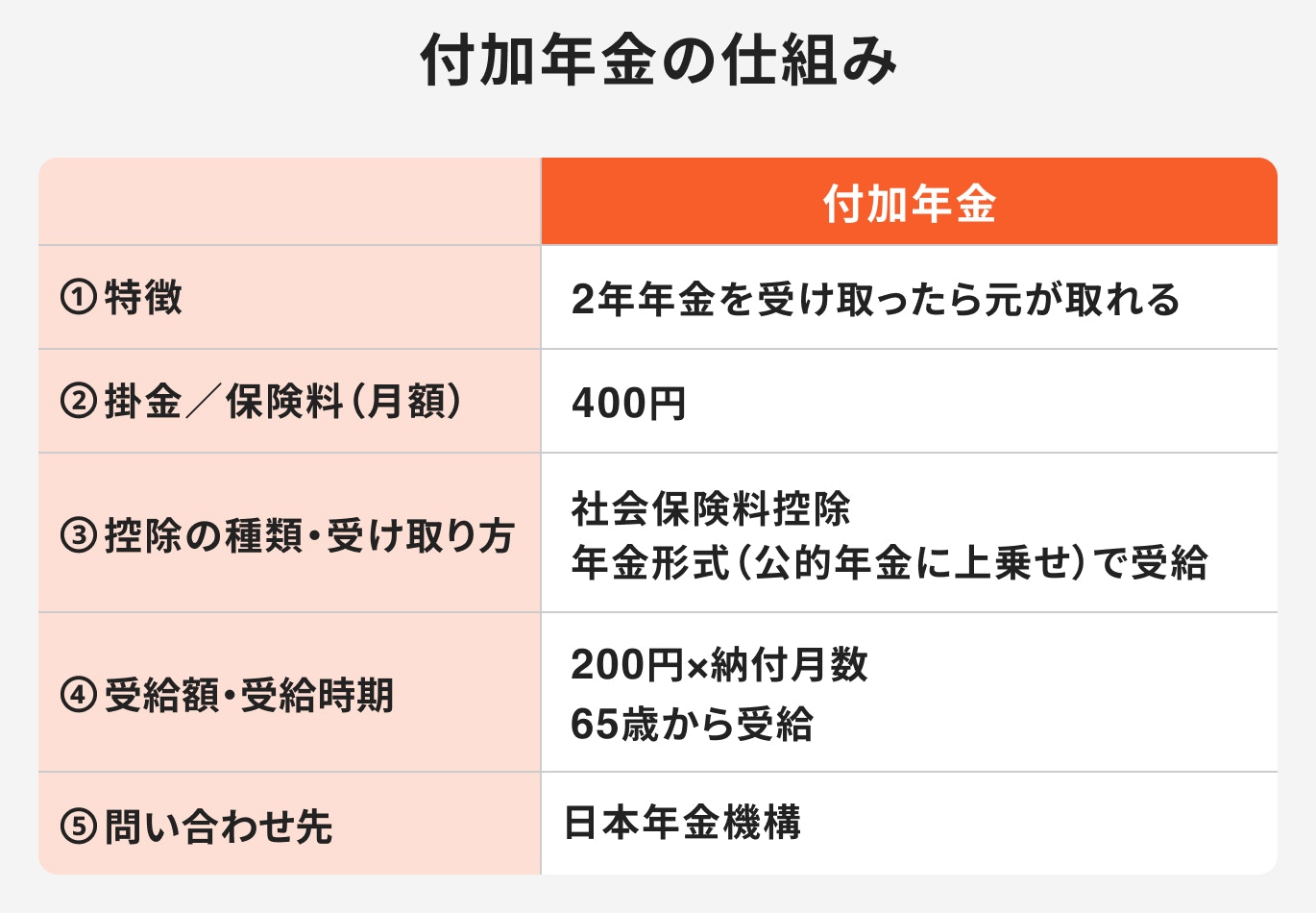

第1号被保険者が利用できる手軽な年金上乗せ制度が付加年金です。

毎月の国民年金保険料に月額400円の付加保険料をプラスして納めることで、将来受け取る老齢基礎年金に「200円 × 付加保険料を納めた月数」の金額が上乗せされます。

例えば10年間(120ヶ月)納付すると、年額2.4万円が終身で加算されます。納付した保険料は2年間で元が取れる計算となり、非常に有利な制度です。

国民年金基金は、自営業者やフリーランスなど、国民年金の第1号被保険者のための公的な上乗せ年金制度です。

会社員の厚生年金(2階部分)に相当する保障を自分で準備することを目的としています。掛金は全額が社会保険料控除の対象となり、所得税・住民税の負担を軽減しながら老後資金を積み立てることができます。

ただし、付加年金との同時加入はできないため、どちらかを選択する必要があります。

iDeCo(個人型確定拠出年金)は、私的年金制度の一つで、自分で掛金を拠出し、投資信託などの金融商品で運用して老後資金を準備する仕組みです。

最大のメリットは税制優遇にあります。掛金は全額が所得控除の対象となり、所得税や住民税の負担を軽減できます。さらに、運用によって得られた利益も非課税です。

受け取る際にも公的年金等控除や退職所得控除が適用されるため、税負担を抑えながら効率的に資産形成ができます。

老齢年金の受給額を大きく増やす方法として繰下げ受給があります。これは、年金の受け取り開始を本来の65歳から遅らせる制度です。

受給開始を1ヶ月遅らせるごとに年金額が0.7%増額され、増額された年金を一生涯受け取れます。例えば、70歳まで5年間繰り下げると42%増額、最長の75歳まで10年間繰り下げると最大で84%も年金額を増やすことができます。

健康状態や他の収入源とのバランスを考慮しながら検討する価値のある選択肢です。

国民年金は、原則として20歳から60歳までの40年間保険料を納めることで、65歳から老齢基礎年金を受け取れる制度です。受給には最低10年の加入期間が必要となります。

納付期間が40年に満たない場合でも、60歳から65歳まで任意加入することで、将来の年金額を増やすことが可能です。

しかし、国民年金だけでは老後の平均的な生活費を賄うのは難しいのが現状です。

そのため、国民年金のみ加入の自営業者など第1号被保険者の人は、付加年金や国民年金基金、税制優遇のあるiDeCo、受給額を大幅に増やせる繰下げ受給といった制度を積極的に活用し、自助努力で備えることが大切です。

まずは「ねんきんネット」で自身の年金記録を確認し、老後に向けた具体的な資金計画を立てることから始めましょう。

»年金で将来暮らせるのか、無料で診断してみる

将来資金が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶50代からの老後資金作り:まだ間に合う。50代からの資産形成が30分でわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

行政書士ゆらこ事務所(Yurako Office)代表。愛媛県松山市出身。神戸大学法学部卒業。法律事務所事務職員を経て、2012年に独立開業。メイン業務は離婚協議書作成などの協議離婚のサポート。離婚をきっかけに自立したい人や自分らしい生き方を見つけたい人には、カウンセリングのほか、ライフプラン、マネープランも含めた幅広いアドバイスを行っている。法律系・マネー系サイトでの記事の執筆・監修実績も多数。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。