関連記事

»あなたの年金はいくら?老後に不足する金額を3分でシミュレーション

老後の生活を支える公的年金。「繰下げ受給」で年金額を増やせると聞いて、何歳から受け取るのが得なのか気になっている人も多いのではないでしょうか。

本記事では、年金繰り下げの「損益分岐点」に焦点を当て、受給開始年齢ごとに何歳で元が取れるのかを詳しく解説します。

額面だけでなく、税金や社会保険料を考慮した「手取り」での考え方や、損益分岐点だけでは判断できない注意点まで、専門家がわかりやすく説明します。

年金受給額が気になるあなたへ

将来をお金の不安なく暮らすために、老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

年金の繰下げ受給とは、原則65歳から受け取れる老齢年金の受給開始時期を、66歳以降に遅らせる制度です。受給開始を遅らせることで、一定の増額率が適用された年金を生涯にわたって受け取ることができます。

2022年4月からは、繰り下げできる年齢の上限が70歳から75歳に引き上げられ、より柔軟な選択が可能になりました。

人生100年時代といわれる現代において、長生きに備えるための選択肢の1つとして考えられています。

(参考:令和4年4月から年金制度が改正されました | 日本年金機構)

(参考:年金の繰下げ受給 | 日本年金機構)

繰下げ受給による年金の増額率は、以下の計算式で算出されます。

増額率 = 繰り下げた月数 × 0.7%

1ヶ月繰り下げるごとに0.7%ずつ年金額が増え、増額率は生涯変わりません。例えば、受給開始を70歳まで5年間(60ヶ月)繰り下げた場合、増額率は42%になります。

このように、繰り下げ期間が長くなるほど増額率も高くなり、最大で84%も年金額を増やすことが可能です。

一度手続きをすると増額率は固定され、生涯にわたって増額された年金を受け取れる点が、繰下げ受給のメリットです。

繰下げ受給の対象となる年金は、「老齢基礎年金(国民年金)」と「老齢厚生年金」の2種類です。障害年金や遺族年金は繰り下げの対象外となります。

繰り下げの特徴として、老齢基礎年金と老齢厚生年金をそれぞれ別々のタイミングで繰り下げることが可能です。例えば、以下のような選択ができます。

この柔軟性を活用することで、老齢厚生年金を65歳から受給して「加給年金」を受け取りつつ、老齢基礎年金を繰り下げて将来の受給額を増やすといった戦略も可能になります。

また、65歳になる前に「特別支給の老齢厚生年金」を受け取っている場合でも、65歳以降の本来の年金を繰り下げることはできます。

年金の繰り下げを検討する際、多くの人が気にするのが「何歳まで生きれば元が取れるのか」という損益分岐点です。

損益分岐点とは、繰り下げて増額された年金の累計受給額が、65歳から受け取り始めた場合の累計受給額を上回る年齢を指します。

この分岐点を知ることで、自身の健康状態やライフプランと照らし合わせ、繰り下げが自分にとって有利な選択かどうかを判断する1つの材料にできます。

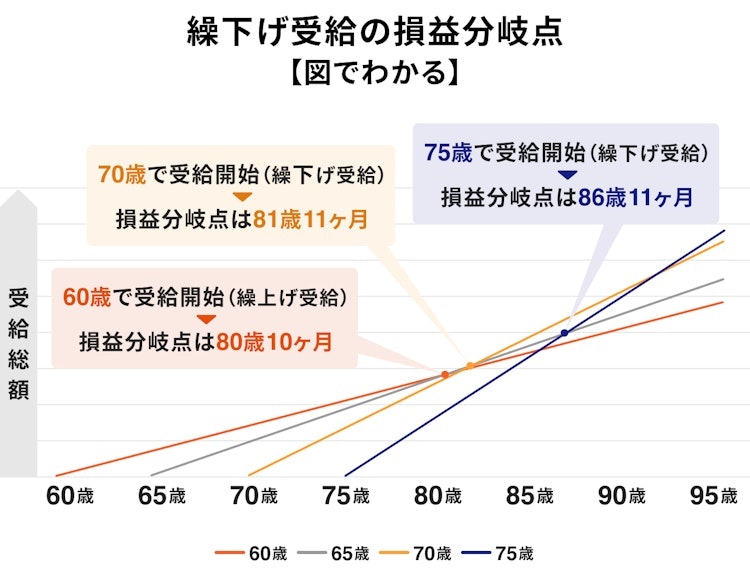

年金繰り下げの損益分岐点は、計算上、受給を開始した年齢からおよそ「11年11ヶ月後」、つまり約12年後になります。これは、どの年齢で繰り下げを開始してもほぼ同じです。

例えば、68歳から受給を開始した場合で考えてみましょう。65歳時点の年金額を100とすると、68歳時点での増額率は25.2%です。65歳から68歳までの3年間(36ヶ月)に受け取れなかった年金額(100×3年分)を、増額分(25.2)で取り戻すのにかかる年数を計算します。

(100 × 3年) ÷ 25.2 ≒ 11.9年

この計算から、68歳で受給を開始した場合、約11.9年後、つまり「68歳 + 11.9年 ≒ 79.9歳(79歳11ヶ月)」で65歳から受給した場合の総額を上回ることがわかります。

同様に、75歳まで繰り下げた場合も、10年分の未受給額を84%の増額分で回収するには約11.9年かかるため、損益分岐点は「75歳 + 11.9年 ≒ 86.9歳(86歳11ヶ月)」となります。

年金受給額が気になるあなたへ

将来をお金の不安なく暮らすために、老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

年金の繰下げ受給における損益分岐点は、受給開始年齢から約11年11ヶ月後です。

ここでは、具体的な受給開始年齢ごとに、65歳から受給を開始した場合の累計額を上回る年齢の目安を一覧で確認します。自身の検討している年齢と照らし合わせてみてください。

年金の受給開始を70歳まで繰り下げた場合、年金額は42%増額されます。この増額された年金を受け取り続けると、65歳から受給を開始した場合の累計受給額を上回るのは、81歳11ヶ月、つまり82歳になる年です。

厚生労働省の「令和6年簡易生命表」によると、65歳時点の平均余命は男性が約20年(85歳)、女性が約25年(90歳)です。

平均余命まで生きると仮定した場合、男女ともに損益分岐点である82歳を超えるため、70歳への繰り下げは総受給額が多くなる可能性が高いといえます。

受給開始年齢の上限である75歳まで繰り下げた場合、年金額は最大の84%増額となります。この場合の損益分岐点は、受給開始から約11年11ヶ月後の86歳11ヶ月、つまり87歳になる年です。

65歳時点の平均余命(男性約85歳、女性約90歳)と比較すると、男性は平均余命よりも分岐点が高くなります。そのため、平均的な寿命の場合、男性は75歳までの繰り下げが不利になる可能性があります。

一方、女性は平均余命が分岐点を上回っているため、総受給額が多くなる可能性が考えられます。75歳までの繰り下げは、自身の健康状態や家系などを考慮し、より慎重な判断が求められます。

70歳や75歳以外で繰り下げた場合の損益分岐点も、すべて「受給開始年齢+約11年11ヶ月」で計算できます。具体的な年齢の目安は以下の表のとおりです。

例えば66歳から受給を開始した場合、77歳11ヶ月を超えて長生きすれば、65歳から受給するよりも累計受給額が多くなります。

繰り下げを検討する際は、何歳まで繰り下げるかによって損益分岐点が変わるため、自身のライフプランに合った開始時期を見つけることが鍵となります。

これまで見てきた損益分岐点は、税金や社会保険料が引かれる前の「額面」の年金額に基づいた計算です。しかし、実際に私たちの手元に残るのは、それらが差し引かれた後の「手取り」額です。

年金を繰り下げて額面収入が増えると、それに伴い税金や社会保険料の負担も増えるため、手取り額の伸びは額面ほどではありません。

したがって、より現実に即した判断をするためには、手取りベースでの損益分岐点を考えるといいでしょう。

公的年金は、所得税法上「雑所得」として扱われ、課税の対象となります。年金額から公的年金等控除や基礎控除などの各種控除を差し引いた金額に対して、所得税や住民税が課されます。

繰下げ受給によって年金の額面が増えると、課税対象となる所得金額も増加します。その結果、所得税や住民税の負担額が増える可能性があります。

年金の額面が増えると、税金だけでなく社会保険料の負担も増える可能性があります。具体的には、以下の保険料に影響します。

74歳までの会社員は勤務先の健康保険などに加入するため、年金額ではなく給与(正確には標準報酬)によって保険料が決まります。

これらの保険料は、前年の所得を基に計算されるため、年金額が増えれば保険料も高くなります。介護保険料は、所得に応じて段階的に保険料が設定されており、所得段階が1つ上がるだけで負担が急増することもあります。

また、75歳以上の方が加入する後期高齢者医療制度では、医療費の窓口負担割合が所得に応じて1割、2割、3割と定められています。

繰り下げによって年金収入が増え、一定の所得基準を超えると、窓口負担が1割から2割に上がる可能性もあるため注意が必要です。

税金や社会保険料の負担増を考慮すると、手取りベースでの損益分岐点は、額面ベースの分岐点よりも後ろ倒しになります。

具体的な年数は個人の所得状況や家族構成、居住する自治体によって異なりますが、一般的には額面ベースの分岐点よりも1〜2年程度遅くなるとされています。

例えば、70歳まで繰り下げた場合、額面での分岐点は82歳前後ですが、手取りで考えると83歳〜84歳前後が黒字化の目安となります。

65歳男性の平均余命が約20年であることをふまえると、手取りベースでは平均寿命以上に長生きすることが、繰り下げで総受給額を増やすための条件となる可能性が高まります。

より正確な判断のためには、自身の状況に合わせた精密なシミュレーションが必要です。

本記事における試算は、特定の前提条件に基づくものであり、将来の成果を保証するものではありません。実際の税金・社会保険料は、お住まいの自治体や個人の所得状況によって異なります。

(参考:令和8年度 介護納付金の算定について(報告) | 厚生労働省)

(参考:後期高齢者医療制度の令和8・9年度の保険料率について | 厚生労働省)

»あなたの老後は年金で足りる?本当の不足額をシミュレーション

年金の繰下げ受給を検討する上で、損益分岐点は重要な判断材料の1つです。しかし、損得勘定だけで決めてしまうと、思わぬ落とし穴にはまる可能性があります。

個人のライフプランや家族構成、健康状態など、数字だけでは測れない要素も総合的に考慮することが、後悔しない選択につながります。

繰下げ受給の最大の不確定要素は「寿命」です。損益分岐点を超えるまで長生きすれば繰り下げたほうが累計受給額は多くなりますが、それより早く亡くなった場合は、65歳から受給していたほうが累計受給額は多くなります。

例えば、70歳から受給を開始したものの、損益分岐点である82歳になる前に亡くなってしまった場合、結果的に「早めに受け取っておけばよかった」と感じるでしょう。

また、平均寿命はあくまで統計上の平均値であり、自身の健康状態や体力も重要な判断基準です。受給額が増えても、旅行や趣味などにお金を使う体力がなければ、繰り下げた意味が薄れてしまうかもしれません。

厚生労働省の「健康寿命の令和4年値について」によると2022年時点の健康寿命は男性で72.57歳、女性で75.45歳となっており、70代後半から日常生活に制限が出始める可能性も考慮する必要があります。

厚生年金に20年以上加入し、一定要件を満たす65歳未満の配偶者や18歳未満の子どもがいる場合に支給される「加給年金」は、繰下げ受給を検討する上で重要なポイントです。

老齢厚生年金を繰り下げている間は、加給年金は支給されません。

例えば、夫が65歳、妻が60歳の場合、夫が65歳から老齢厚生年金を受け取れば、妻が65歳になるまでの5年間、加給年金(2026年度で年額42万3700円)が加算されます。

しかし、夫が老齢厚生年金を70歳まで繰り下げると、この5年分の加給年金(合計約212万円)は受け取れなくなります。

この損失を避けるための対策として、老齢厚生年金は65歳から受給して加給年金を受け取り、老齢基礎年金のみを繰り下げるという方法があります。

繰り下げによる加給年金の支給停止を避けつつ、将来の基礎年金額を増やすことができます。

(参考:繰下げの注意点 | 日本年金機構)

(参考:加給年金額(令和8年4月から) | 日本年金機構)

年金の受給開始を繰り下げている期間は、当然ながら年金収入がゼロになります。この「待機期間中」の生活費をどのように賄うかは、繰り下げを成功させるための重要な鍵となります。

多くの人は、貯蓄の取り崩しや、65歳以降も働き続けることによる就労収入で生活費を補うことになります。将来の年金額を増やすために現在の生活が困窮してしまっては本末転倒です。

また、繰り下げを検討する際は、待機期間中の生活費だけでなく、万が一の支出に備えた十分な予備資金があるかどうかも考慮する必要があります。

繰下げ受給を選択しても、配偶者が受け取る「遺族厚生年金」の額は増額されません。

遺族厚生年金の金額は、亡くなった人の老齢厚生年金(報酬比例部分)を基に計算されますが、この計算の際には繰り下げによる増額分は反映されない仕組みになっています。

また、繰下げ待機中に本人が亡くなった場合、遺族は「未支給年金」として、本人が受け取るはずだった年金(繰り下げ増額なし)を請求できます。

しかし、これは本来65歳から受け取っていれば得られるはずの金額であり、繰り下げによるメリットは享受できません。

さらに、65歳から66歳になるまでの間に遺族年金の受給権が発生した場合、老齢厚生年金の繰下げ受給は選択できなくなる(老齢基礎年金の繰下げ受給は可能)という制約もあります。

自身の万が一の際に、遺された家族の生活を支える遺族年金のことも考慮に入れて判断することが大切です。

(参考:遺族厚生年金の受給権がある方の老齢年金の繰下げ受給について | 日本年金機構)

年金の繰下げ受給は、すべての人にとって最適な選択とは限りません。自身の経済状況、健康状態、働き方、家族構成などによって、繰り下げのメリットとデメリットの大きさは変わってきます。

ここでは、どのような人が繰下げ受給に向いているのか、また、あまり向いていないのか、特徴を整理します。

一般的に、年金の繰下げ受給が向いているのは、以下のような特徴を持つ人です。

一方で、繰下げ受給を選択すると不利になったり、リスクが高まったりする可能性があるのは、以下のような特徴を持つ人です。

年金の繰下げ受給を具体的に検討するためには、まず自身の年金見込額を正確に把握することがスタート地点となります。

その上で、繰り下げた場合にどのくらい年金額が増えるのか、そして損益分岐点は何歳になるのかをシミュレーションすることが鍵となります。公的なサービスを利用して、手軽に試算することができます。

日本年金機構が提供する「ねんきんネット」を利用すれば、自身の年金記録に基づいた、よりパーソナルな年金見込額を手軽に確認できます。

ねんきんネットでは、60歳から75歳までの間で受給開始年齢を自由に設定し、繰上げ・繰下げ受給をした場合の年金額がどのくらい変化するのかをグラフで視覚的にシミュレーションすることが可能です。

利用するには、基礎年金番号とメールアドレスなどを用意して新規登録を行う必要があります。毎年誕生月に送られてくる「ねんきん定期便」に記載されているアクセスキーを使えば、スムーズに登録できます。

24時間いつでも利用できるため、まずは自身で試算してみることをおすすめします。

「ねんきんネット」の操作が難しいと感じる方や、より詳細な相談をしたい場合は、お近くの年金事務所や街角の年金相談センターの窓口で相談することもできます。

窓口では、専門の職員が年金記録を確認しながら、繰下げ受給の仕組みや個別のケースに応じたシミュレーション、手続きについて丁寧に説明してくれます。

加給年金や在職老齢年金など、複雑な制度が絡む場合は、専門家に直接相談することで疑問点を解消しやすくなります。

相談には予約が必要な場合が多いため、事前に電話で確認してから訪問するとよいでしょう。

本人確認書類や年金手帳、ねんきん定期便などを持参すると、相談がスムーズに進みます。

「自分でシミュレーションしてみたけれど、本当にこの選択でよいのか不安」「働き方や資産状況も踏まえて、総合的に判断したい」という人は、ぜひマネイロの無料オンライン相談をご活用ください。

家計管理・資産運用のプロであるファイナンシャルアドバイザーが、一人ひとりに合わせたマネープランを中立的な立場からご提案します。

後悔のない老後を迎えるためにも、まずはお気軽にご相談ください。

年金の繰下げ受給は、老後の生活設計に影響を与える重要な選択です。そのため、多くの人がさまざまな疑問や不安を抱えています。

ここでは、繰下げ受給に関してよく寄せられる質問について、Q&A形式でわかりやすく解説します。

A. ケースによって異なります。

遺族は、本人が受け取るはずだった年金を「未支給年金」として請求できますが、これは増額される前の65歳時点の金額で計算されます。そのため、65歳から通常通り年金を受け取っていた場合と累計受給総額は同じです。

ただし、死亡時に70歳を超えていた場合、請求した時点から5年以上前の年金は時効により受け取れなくなります。

繰下げ受給開始していた場合と比較すると、早期に死亡したことにより繰下げ受給より65歳から受給した方が累計受給額は多くなります。

(参考:繰下げの注意点 | 日本年金機構)

A. はい、変更(受給開始)は可能です。

「75歳まで繰り下げる予定だったが、急にお金が必要になった」という場合でも、繰下げ待機中ならいつでも受給を開始することができます。65歳時に決めるのはその時点で受給しないということだけで、いつから繰下げ受給するかを決めるわけではないからです。

その際の選択肢は主に2つあります。

例えば、68歳の時点で手続きをすれば、そこまでの繰下げ期間に応じた増額率(36ヶ月×0.7% = 25.2%増)が適用された年金を、生涯受け取ることができます。

「やはり65歳から受給していたことにしたい」という場合、最大5年分を遡って、本来もらえるはずだった年金を一括で受け取れます。ただし、この方法を選ぶと繰り下げによる増額は一切適用されません。また、一時的に所得が急増するため、翌年の社会保険料などが高額になる点にも注意が必要です。

A. 「何歳まで生きるか」によって損得が変わるため、一概にどちらが得とは言えません。

損益分岐点はあくまで計算上の目安です。最終的な判断は、自身の健康状態、貯蓄額、65歳以降の働き方、家族構成などを総合的に考慮し、自身のライフプランに合った選択をすることが大事です。

年金の繰下げ受給は、将来の年金額を増やせる有効な手段ですが、判断は「損益分岐点」だけで決めるべきではありません。

額面での損益分岐点は受給開始から約12年後が目安ですが、税金や社会保険料を考慮した「手取り」で考えると、分岐点はさらに後ろ倒しになります。

また、予測不可能な寿命や自身の健康状態、加給年金の有無、繰下げ待機中の生活資金の確保など、考慮すべき点は多岐にわたります。

これらの要素を総合的に検討し、自身のライフプランに適した受給開始時期を選択することが、後悔しないための鍵となります。

まずは「ねんきんネット」などで自身の年金見込額を確認し、具体的なシミュレーションをしてみることから始めましょう。

判断に迷う場合は、年金事務所やお金の専門家に相談することも有効な選択肢です。

自身の状況に合わせた最適な年金の受け取り方を考えるために、まずは将来必要となるお金を把握することから始めてみてはいかがでしょうか。

»3分診断で必要な老後資金を今すぐチェック

年金受給額が気になるあなたへ

将来をお金の不安なく暮らすために、老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。