関連記事

年金繰下げ受給が向いている人とは?5つの特徴と後悔しないための注意点を解説

»年金を増やすと生活はどう変わる?老後資金をまず診断

「年金繰下げ受給」は、公的年金の受給開始時期を遅らせることで、将来受け取る年金額を恒久的に増やす制度です。豊かなセカンドライフを送るための有効な手段ですが、実際には向いている人・向いていない人がいます。

本記事では、年金繰下げ受給が向いている人の5つの特徴と、慎重になるべき人の3つの注意点を解説します。記事を参考に後悔しないためのポイントを網羅的に学び、老後に向けた心構えをしておきましょう。

この記事を読んでわかること

- 年金繰下げ受給の基本的な仕組みや繰上げ受給との違い

- 繰下げ受給が適している人の5つの特徴と損益分岐点の考え方

- 繰下げ期間中の生活費確保戦略に関する注意点

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

関連記事

年金の繰下げ受給とは?

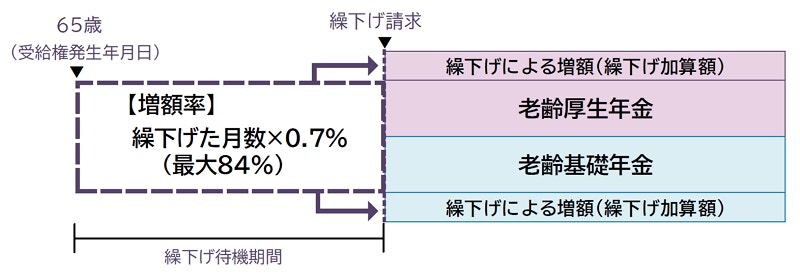

年金の繰下げ受給とは、本来65歳から受け取り始める老齢基礎年金、老齢厚生年金について、受給開始時期を66歳以降75歳までの間で、任意に選択できる制度です。

受給開始時期を遅らせることで、年金額が一定の割合で増額される点が最大のメリットです。

この増額率は、一度決定されると生涯にわたって適用され続けます。これにより、長寿時代における経済的なリスク、すなわち「長生きリスク」への備えとなります。

ポイントの解説

ただし、繰下げを選択した場合、その間は年金収入が途絶えるため、待機期間中の資金計画が極めて重要となります。

1ヶ月遅らせるごとに0.7%増額

年金の繰下げ受給を選択した場合、受給開始を1ヶ月遅らせるごとに、年金額は0.7%ずつ増額されます。これを年率に換算すると8.4%という大きな増額になります。

例えば、老齢年金の受給を65歳から5年間繰り下げて70歳から受け取り始めた場合、増額率は0.7% × 60ヶ月で42%となります。さらに、2022年4月の制度改正により、繰下げの上限年齢は従来の70歳から75歳に引き上げられました。

仮に受給開始を75歳まで繰り下げた場合、増額率は最大で0.7% × 120ヶ月、すなわち84%に達します。この恒久的に増額された年金額は、長期間にわたり老後の生活費を強力に支える基盤となります。

繰上げ受給との違い

繰下げ受給が年金額を恒久的に「増額」させる仕組みであるのに対し、繰上げ受給は、年金の受給開始年齢を65歳よりも前倒し(60~64歳11月)にする制度です。

繰上げ受給を選択すると、繰り上げた月数に応じて年金額が減額されます。減額率は1ヶ月あたり0.4%(昭和37年4月1日以前生まれの人は0.5%)であり、最大で60歳から受け取り始めた場合は24%の減額となります。この減額率は、一度適用されると生涯変わりません。

繰下げ受給は、収入が途絶えた後の生活水準の維持と長寿リスクへの対応を目的としますが、繰上げ受給は、早期に年金収入を得て現在の資金需要(例えば、退職後の短期間の収入の補填や、病気などによる早期リタイア)に応えることを目的としており、その財務的な影響は正反対といえます。

年金繰下げ受給の「損益分岐点」は?

年金の繰下げ受給を検討する際、多くの方が気になるのが「何歳まで生きれば、65歳からの受給より得になるのか」という点でしょう。

この、65歳から受け取った場合の年金総額に、繰下げ受給で増額された年金総額が追いつく年齢のことを「損益分岐点」と呼びます。

年金繰下げの損益分岐点

65歳から受給を開始した場合と、70歳・75歳から受給開始した場合を比較した時の損益分岐点は以下のようになります。

.jpg?auto=format,compress&fit=max&w=1920&q=90)

- 70歳まで繰下げた場合(42%増額):81歳11ヶ月

- 75歳まで繰下げた場合(84%増額):86歳11ヶ月

損益分岐点の年齢は、「繰下げ待機中に受け取らなかった年金を、増額された年金で取り戻せる年齢」といい替えることもできます。

つまり、70歳から受給開始する場合は81歳11ヶ月よりも長生きすると得、75歳から受給開始する場合は86歳11ヶ月よりも長生きすると得、ということになります。これを踏まえた上で、次の項目で、年金繰下げ受給に向いている人について見ていきましょう。

年金繰下げ受給が向いている人とは?

年金繰下げ受給は、リスクを避けつつ老後の生活資金を増やしたい人に適しています。以下の5つの特徴に該当する場合、繰下げのメリットを最大限に享受できるでしょう。

1.65歳以降も安定した収入がある人

65歳の定年を迎えた後も、再雇用制度を利用したり、自営業やパートタイムで働き続けたりして、安定した給与収入や事業収入が得られる人は、繰下げ受給に極めて向いています。

年金収入がなくても生活費を賄えるため、年金受給開始を遅らせることで、着実に将来の年金額を増額させることができます。

2.十分な金融資産がある人

繰下げ期間中(最大10年間)の年金収入の空白を埋めるだけの十分な金融資産(貯蓄、退職金、投資資産など)を持つ人は、繰下げ受給のリスクを大きく低減できます。

資産があることで、生活水準を落とすことなく、公的年金が増額されるのを待つことができます。

3.長生きリスクに備えたい人

自身の健康状態に自信があり、家族の病歴などから長生きする可能性が高いと見込んでいる人にとって、繰下げ受給は最適です。

現代社会において、公的年金は長生きするほど受給総額が増える「終身年金」であり、繰下げによって増額された年金は、長寿時代における経済的な不安(長生きリスク)をカバーするもっとも強力な手段となります。

老後の生活費は、後期になればなるほど医療費や介護費が増加する傾向があるため、高齢期に入ってからの収入源が手厚くなるのは大きな安心材料です。

4.扶養する配偶者や子がいない人

年金を繰り下げる大きなデメリットの1つに、老齢厚生年金に上乗せされる「加給年金」(扶養家族がいる場合に支給される)が、本人が年金を受け取り始めるまで支給停止になる点が挙げられます。

つまり、そもそも扶養する配偶者や子がおらず、加給年金の対象とならない人であれば、このデメリットを考慮する必要がありません。

加給年金が支給される予定がない人は、支給停止の影響を心配することなく、純粋に自身の年金額の増額メリットのみに焦点を当てて繰下げを判断することができます。

5.確実に老後の生活費を増やしたい人

資産運用には元本割れのリスクや、市場変動によるリターンの不確実性が伴います。一方で、年金の繰下げによる増額は、国が保証しており経済状況に左右されることはありません。

そのため、資産運用に対して抵抗感がある人や、リスクを最小限に抑えたいと考える人にとって、年金繰下げ受給は、安全かつ確実に老後の終身収入を増やせる、非常に有効な選択肢となります。

年金繰下げ受給に向いていない人・慎重になるべき人

繰下げ受給のメリットは大きいものの、以下の特徴を持つ人は、かえって生活を困窮させるリスクがあるため、慎重な検討が必要です。

定年後に収入が途絶え、貯蓄も少ない人

65歳の定年退職後、新たな収入源がなく、なおかつ繰下げ期間中の生活費を賄えるだけの十分な貯蓄や資産がない人は、繰下げ受給を選択すべきではありません。

年金収入が得られない期間が長引くほど、生活が立ち行かなくなるリスクが高まります。

この場合、生活資金が底を尽きる前に、65歳からの受給開始し、安定したキャッシュフローを確保することを優先すべきです。

健康状態に不安がある人

現在の健康状態に不安があり、平均寿命よりも早く亡くなる可能性が高いと予想される人は、繰下げ受給によって損をする可能性があります。

損益分岐点(約82歳)に到達する前に亡くなってしまうと、65歳から受け取り始めた場合の受給総額を下回ってしまいます。この場合、リスクを避けるためにも、繰下げではなく、65歳での受給開始を検討するのが賢明です。

加給年金・振替加算の対象となる配偶者がいる人

65歳時点で要件を満たす配偶者がいる場合、加給年金が支給されます。しかし、本人が老齢厚生年金を繰り下げると、その受給開始まで加給年金の支給は停止されます。

加給年金は、配偶者の生年月日に応じた特別加算額を含めて41万5900円(令和7年度)に達し、世帯の貴重な収入源となるため、この金額を待機期間中に失うことの経済的損失と、繰下げによる増額効果を比較検討する必要があります。

注意点

場合によっては、加給年金の停止による損失が、繰下げによる増額のメリットを上回る可能性があります。

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

年金繰下げ受給の注意点もチェック

年金額が増えることは魅力的ですが、それに伴い周辺制度に影響が出るため、以下の注意点を事前に確認することが重要です。

税金(所得税・住民税)や社会保険料(国民健康保険料・介護保険料)の負担が増加する

繰下げ受給によって年金額が増えると、その分、公的年金等の雑所得が増加します。これにより、所得税や住民税の課税対象所得が増え、税負担が増加します。

さらに重要なのは社会保険料への影響です。国民健康保険料や介護保険料は、年金収入を含む所得に基づいて算定されるため、年金額が増えるとこれらの保険料負担も増加します。

結果として、せっかく年金が増えても、税金や社会保険料の増加により、手取り額の増加幅は予想より小さくなる可能性があります。

在職老齢年金によって受給額が減る可能性

65歳以降も厚生年金に加入して働き、給与(賞与を含む総報酬月額相当額)と老齢厚生年金の月額の合計が一定基準(現行:月額51万円)を超える場合、在職老齢年金制度により年金の一部または全部が支給停止されることがあります。

繰り下げして増額しても、高い給与で仕事を続ける場合には支給停止の対象となり、手取りとして受け取れる金額が大幅に減る可能性があります。

ポイントの解説

そのため、65歳以降も働く予定がある場合は、繰下げ増額と給与水準のバランスを考慮した計画が重要です。

待機期間中は加給年金・振替加算が支給停止になる

前述の通り、加給年金は、原則として本人が老齢厚生年金を受給している期間のみ支給されます。そのため、老齢厚生年金の受給を繰下げて待っている期間(待機期間中)は、加給年金は支給されません。

一方、配偶者が65歳になり自身の老齢基礎年金を受給し始めると、加給年金は終了します。その後、要件を満たす場合には、配偶者の老齢基礎年金に「振替加算」が上乗せされます。

振替加算も、配偶者が繰下げ待機しているあいだは支給停止となります。

加給年金と比べて少額で支給停止による影響は小さいですが、繰下げを検討するときには考慮が必要です。

医療費の自己負担割合が上がる可能性

75歳以上の方が対象となる後期高齢者医療制度では、医療費の自己負担割合が所得に応じて1割、2割、3割のいずれかに設定されています。

老齢年金を繰下げ受給して所得が増加すると、所得基準を超えた場合に自己負担割合が引き上げられる可能性があります。

特に慢性疾患で継続的な医療費がかかる方や、今後医療費の増加が予想される方は、繰下げによる年金増額で得られる手取り増と、医療費負担の増加分を慎重に比較することが重要です。

5年以上遡っては請求できない

繰下げ待機している場合、自分が決めたタイミングで繰下げ受給できますが、繰下げせずに本来の65歳受給を選択することも可能です。

例えば、69歳時点で65歳受給開始を選択し、過去4年分をまとめて受給したうえで、それ以降は本来の年金額(増額なし)を受け取るという方法です。

ただし、年金の請求権は5年の時効があるため、5年以上遡っては請求できません。

そのため、「特例的な繰下げみなし増額制度」が設けられました。

同制度では、70歳以降に年金を遡って受給する場合、5年前に繰下げ受給を開始したものとみなして増額した年金を5年分まとめて受け取るという方法です。

時効による損失を防止します。

(特例的な繰下げみなし増額制度のイメージ)

障害年金や遺族年金の権利が発生すると繰下げはできない

老齢年金は65歳に達すると受給権が発生しますが、請求を行わずに繰下げを選択している間に、配偶者が亡くなって遺族年金の権利が発生した場合には、その後に老齢年金を繰下げて請求することはできません。

また、障害年金受給者が65歳になった場合、老齢年金の繰下げ請求はできません。

予期せぬ出来事によっては、繰下げという選択肢そのものがなくなる可能性があります。繰下げを検討する際には、このリスクも十分に考慮することが重要です。

繰下げ受給の「待機期間中」の生活費の考え方

繰下げ受給を選択する際にもっとも重要な課題は、65歳から年金受給開始までの「待機期間」の収入源をどう確保するかです。

働き続ける

待機期間中の生活費を賄うための理想的な方法は、65歳以降も継続して働くことです。

収入があれば、老後の資産を取り崩すことなく、年金が増額されるのを待つことができます。収入を得ながら年金を繰り下げることで、「長生きリスク」に備えることが可能です。

注意点

ただし、前述の在職老齢年金による支給停止に注意し、労働時間や賃金を調整することが望ましい場合もあります。

退職金や預貯金を取り崩す

現役時代に積み立てた退職金や預貯金を、待機期間中の生活費として計画的に取り崩す方法です。

この場合、繰下げ期間が終了し、増額された年金を受け取り始めるまでの期間の支出額を正確に計算し、資産寿命が尽きないよう慎重な資金計画を立てる必要があります。

取り崩し計画には、医療費や突発的な出費のための余裕資金を確保しておくことも重要です。

iDeCoやNISAなどの私的年金・資産運用を活用する

iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)などを活用して形成した私的な資産を、待機期間中の「つなぎ資金」として活用することも有効な戦略です。

iDeCoは原則60歳から年金または一時金として受け取りが可能であり、NISA資産は非課税で運用されてきたため、これらを計画的に取り崩すことで、公的年金受給開始までの生活費を賄い、公的年金の増額を待つことができます。

まとめ

年金の繰り下げは、「増えるから得」とは限りません。受給額が増えるのは事実ですが、貯蓄額・働き方・生活費・健康状態によっては、

繰り下げが向かないケースもあります。

まずは、 65歳から受け取った場合と繰り下げた場合で、老後にいくら余裕が出るのかを整理しましょう。全体像が見えれば、繰り下げるべきか、標準受給にするかの判断がしやすくなります。

マネイロの3分投資診断では、老後に必要な金額と現在の資産状況から、年金の受け取り方が自分に合うかの方向性を整理できます。

»まずはあなたに必要な老後資金を無料診断

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

年金繰り下げで後悔する人が続出?手遅れになる前に知るべき5つの落とし穴

マネイロメディア編集部

年金繰り下げの損益分岐点は何歳?受給開始年齢別の計算と判断のポイントを専門家が解説

マネイロメディア編集部

年金はいくらもらえる?調べ方や平均受給額、将来の年金を増やす方法を解説

マネイロメディア編集部

国民年金を70歳からもらうといくら?繰下げ受給で増える金額&注意点を解説

マネイロメディア編集部

監修

西岡 秀泰

- 社会保険労務士/ファイナンシャルプランナー

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

執筆

マネイロメディア編集部

- お金のメディア編集者

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。