関連記事

国民年金の「値上げ」という言葉を聞くと、「毎月の負担はいくら増えるのか」「家計への影響は大きいのか」と不安に感じる人も多いでしょう。

国民年金保険料は、物価や賃金の動向を反映して毎年見直される仕組みになっており、将来にわたって段階的に負担が変わる可能性があります。一方で、値上げには年金制度を維持するための背景や理由もあります。

本記事では、国民年金が値上げされる仕組みや影響、今後に向けて知っておきたいポイントをわかりやすく解説します。

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは自分にとっての必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

2026年度(令和8年4月から令和9年3月まで)の国民年金保険料は、月額1万7920円です。その保険料は、自営業者や学生などが対象となる「第1号被保険者」および任意加入被保険者が納付する金額となります。

国民年金保険料は、所得や年齢、性別にかかわらず全国一律で定められています。 納付対象月の翌月末日が納付期限とされており、日本年金機構から送付される納付書や口座振替などを利用して納付します。

(参考:令和8年度の年金額改定についてお知らせします)

国民年金保険料は毎年見直しが行われており、直近の月額保険料の推移は以下の通りです。

表からわかるように、保険料は必ずしも毎年上昇するわけではなく、2022年度や2023年度のように前年度から引き下げられることもあります。

保険料の変動は、毎年の賃金や物価の動きを反映した「保険料改定率」を用いて算出されるためです。その仕組みは、現役世代の負担能力と年金受給者の生活水準のバランスを取ることを目的としています。

2024年度から2026年度にかけては、物価上昇などを背景に保険料が引き上げられています。

(参考:国民年金保険料の変遷|日本年金機構)

国民年金の保険料や給付額は、毎年見直しが行われます。これは、経済の状況や社会の変化に対応し、制度の持続可能性を確保するためです。

主な変動要因として、物価や賃金の動き、そして少子高齢化といった人口構造の変化が挙げられます。これらの要素がどのように影響するのか、具体的に見ていきましょう。

公的年金の支給額は、現役世代の賃金や世の中の物価の変動に合わせて、毎年度改定される仕組みになっています。これは、年金の価値がインフレーションによって実質的に目減りしてしまうことを防ぎ、受給者の生活水準を維持するための重要な調整です。

実際に、2026年度の年金額は、賃金や物価の上昇を反映して改定されました。厚生労働省の発表によると、国民年金(基礎年金)は前年度比で1.9%、会社員などが受け取る厚生年金(報酬比例部分)は2.0%の引き上げとなります。

年金制度は経済の動向と連動しており、物価や賃金が上がれば、それに合わせて年金の支給額も調整されるのが原則です。

年金の給付水準が上昇すると、給付の財源となる国民年金保険料も値上げされることになります。

2004年(平成16年)の年金制度改正は、将来の年金財政を安定させるための重要な転換点となりました。その改正は「100年安心」プランとも呼ばれ、少子高齢化が進行する中でも制度を持続可能にすることを目的としていました。

改正の大きな柱の1つが、国民年金保険料の段階的な引き上げです。

具体的には、あらかじめ保険料の水準に上限を設け、そこに向けて2017年度(平成29年度)まで毎年保険料を引き上げていく方針が決定されました。

その仕組みは、将来の給付に必要な財源を計画的に確保し、長期的な収支のバランスを取るためのものです。

一方で、給付額については「マクロ経済スライド」という仕組みが導入されました。

これは、社会情勢、具体的には現役世代の人口減少や平均余命の伸びに応じて、年金の給付水準を自動的に調整(抑制)するものです。保険料の引き上げと給付の調整をセットで行うことで、制度の長期的な安定を目指したのです。

したがって、2004年以降の保険料の上昇の多くは、その時の制度改正で定められた計画に基づいています。

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは自分にとっての必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

国民年金保険料の将来については、法律で上限が定められている一方で、経済状況に応じた変動も想定されます。

国民年金保険料には、法律によって上限額が明確に定められています。これは、現役世代の負担が際限なく増え続けることを防ぎ、制度の持続可能性を確保するための重要な仕組みです。

具体的には、国民年金法に基づき、保険料の上限は月額1万7000円(平成16年度価格水準)と固定されています。

しかし、毎年実際に納付する保険料額が変動するのは、その上限額に「保険料改定率」を乗じて保険料を決定しているためです。保険料改定率は、毎年の賃金や物価の変動を反映して定められます。

例えば、2026年度の国民年金保険料は月額1万7920円に設定されています。これは、平成16年度の価値で1万7000円とされた上限額が、その後の経済変動を反映して調整された結果です。

保険料の上限を法律で固定し、実際の給付額をマクロ経済スライドによって調整することで、長期的な給付と負担のバランスを図る「保険料水準固定方式」が採用されています。

この方式により、将来の予測できない経済変動に対応しつつ、安定した年金制度の運営を目指しています。

国民年金保険料の負担は、制度を知っているかどうかで大きく変わります。実は、条件を満たせば保険料を軽くできる仕組みが用意されています。

無理なく活用できる3つの方法を紹介します。

国民年金保険料の負担を軽減する方法として、保険料をまとめて前払いすることで割引が適用される「前納制度」があります。毎月納付するよりも保険料が安くなるため、資金に余裕がある場合は活用を検討しましょう。

前納には「6ヶ月前納」「1年前納」「2年前納」の3種類があり、期間が長いほど割引額が増えます。また、支払い方法によっても割引額が異なります。

2025年度の保険料(月額1万7510円)と2026年度の保険料(月額1万7920円)を基にした割引額は以下の通りです。

一番割引額が大きいのは、2年分の保険料を口座振替で前納する方法で、1万7010円の割引が受けられます。一度に約40万円の資金が必要となりますが、1年前納や6ヶ月前納でも割引は適用されるため、自身の資金計画に合わせて無理のない方法を選択することが大切です。

前納制度を利用するには事前の手続きが必要です。口座振替やクレジットカード払いは一度申し込むと自動で継続されますが、現金払い(納付書払い)の場合は毎年申出が必要になるなど、支払い方法によって手続きが異なります。

なお、前納した期間中に就職などで厚生年金に加入した場合、納め過ぎた国民年金保険料は還付される仕組みになっています。

収入の減少や失業など、経済的な理由で国民年金保険料の納付が困難な場合には、保険料の納付が免除または猶予される制度があります。

保険料を支払わずに「未納」の状態にしておくと、将来の老齢年金が受け取れないだけでなく、万が一の際の障害年金や遺族年金の受給資格も失う可能性があります。

そのため、支払いが難しい場合は放置せず、これらの制度を申請することが推奨されます。

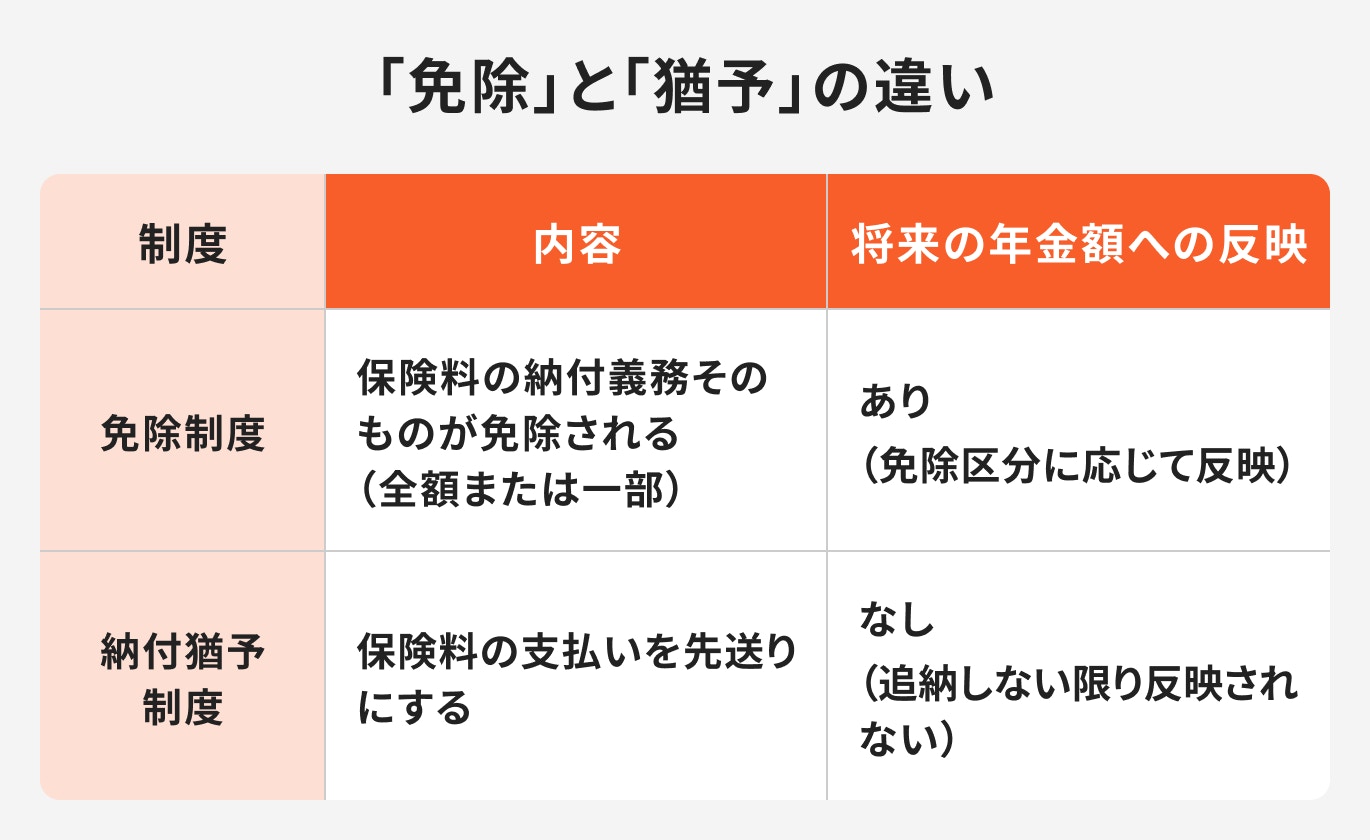

「免除」と「猶予」は、どちらも保険料の負担を一時的に軽減する制度ですが、将来の年金額への影響が異なります。

免除制度は、所得などに応じて4つの区分に分かれています。一部免除の場合、減額された保険料を納付しないと未納期間扱いとなるため注意が必要です。

納付猶予制度は、将来の年金額には反映されませんが、老齢年金や障害年金などを受け取るために必要な受給資格期間には算入されます。

免除や猶予の承認を受けた期間の保険料は、10年以内であれば後から納付(追納)することが可能です。

追納することで、将来受け取る老齢基礎年金の額を満額に近づけることができます。

国民年金と厚生年金では、保険料の仕組みや負担の考え方が大きく異なります。国民年金保険料の見直しが話題になると、「会社員の厚生年金も同じように上がるのか」と不安に感じる人も多いでしょう。

国民年金と厚生年金の違いを整理し、会社員の保険料への影響についてわかりやすく解説します。

厚生年金保険料は、従業員が受け取る毎月の給与を基に計算されます。具体的には、「標準報酬月額」や「標準賞与額」と呼ばれる基準額に、定められた「厚生年金保険料率」を掛けて算出されます。

標準報酬月額とは、社会保険料の計算を簡素化するために設けられた制度です。従業員の月々の給与などを一定の範囲で区切り、等級に分類した金額を指します。

厚生年金保険では1等級(8万8000円)から32等級(65万円)まで設定されており、その等級に応じて保険料が決定します。標準賞与額は賞与支給額から1千円未満の端数を切り捨てた金額(上限150万円)です。

厚生年金保険料率は、2017年9月以降18.3%で固定されています。その保険料は、会社と従業員が半分ずつ負担する「労使折半」が原則です。そのため、従業員が実際に負担する保険料率は9.15%となり、給与から天引きされる形で納付します。

標準報酬月額の算定基礎となる報酬には、基本給だけでなく、残業手当、通勤手当、家族手当といった各種手当も含まれます。

一方で、結婚祝い金のような臨時的な収入は対象外です。

国民年金に加入する人と、厚生年金に加入する人では、保険料の負担の仕組みが根本的に異なります。国民年金保険料は所得にかかわらず一律であるのに対し、厚生年金保険料は給与や賞与の額に応じて変動します。

日本の公的年金制度は、すべての国民が加入する「国民年金(基礎年金)」を1階部分とし、会社員や公務員などが加入する「厚生年金」を2階部分とする「2階建て構造」になっています。そのため、厚生年金に加入している人は、自動的に国民年金にも加入していることになります。

それぞれの保険料の負担方法には、以下のような違いがあります。

国民年金に加入する自営業者などは、毎年度定められる定額の保険料を全額自己負担で納付します。

一方、会社員などが加入する厚生年金の場合、保険料は給与や賞与を基に算定される「標準報酬月額」と「標準賞与額」に、一律の保険料率(18.3%)を掛けて計算されます。

その計算された保険料を、従業員と会社が半分ずつ負担する「労使折半」という仕組みが採用されています。

厚生年金加入者は収入に応じて保険料負担が増加しますが、その分、将来受け取る年金額は国民年金の加入者に比べて手厚くなるというメリットがあります。

国民年金の保険料や制度について、多くの方が疑問に思う点があります。ここでは、よくある質問とその回答をまとめました。

2026年度の国民年金保険料の具体的な金額は1万7920円です。

また、2026年1月23日、厚生労働省より2027年度の保険料を1万8290円とすることが公表されました。

国民年金保険料を納付せずに未納状態にしておくと、将来受け取る年金額が減るだけでなく、さまざまな不利益が生じる可能性があります。

老齢基礎年金は、20歳から60歳までの40年間(480ヶ月)すべての保険料を納付することで満額が支給されます。未納期間がある場合、その月数に応じて将来受け取る年金額が減額されます。

例えば、5年間の未納期間があると、満額の場合と比較して年金額がおおよそ8分の1少なくなります。

老齢基礎年金を受け取るためには、保険料を納付した期間や免除された期間などを合計して10年(120ヶ月)以上必要です。受給資格期間に未納期間は含まれません。

そのため、未納期間が長いと受給資格期間の10年を満たせず、たとえ何年か保険料を納めていても、将来年金を1円も受け取れなくなる可能性があります。

公的年金には、老齢基礎年金のほかに、病気やけがで障害が残った場合に支給される「障害年金」や、加入者が亡くなった場合に遺族に支給される「遺族年金」があります。これらの年金を受け取るためには、一定の保険料納付要件を満たす必要があります。

未納期間が多いと、その要件を満たせず、万が一の際に必要な保障を受けられない事態になりかねません。

保険料の未納が続くと、督促状が送付され、それでも納付しない場合には延滞金が課されます。最終的には、法律に基づき預貯金や給与、不動産などの財産が差し押さえられる強制執行が行われることもあります。

未納は将来の問題だけでなく、現在の生活にも直接的な影響を及ぼすリスクがあります。

結論として、日本国内に住む20歳以上の場合は、学生であっても国民年金への加入と保険料の納付が法律で義務付けられています。

しかし、学生で収入が少ないなどの理由で保険料の納付が経済的に困難な場合には、「学生納付特例制度」を申請することで、在学中の保険料の納付が猶予されます。

国民年金の保険料や支給額は、物価や賃金の動向、そして少子高齢化という社会構造の変化を反映して毎年調整されています。

国民年金保険料は月額1万7000円(平成16年度価格水準)が上限と決められています。

しかし、実際には賃金や物価の変動を反映して定められるため、2026年度の保険料は1万7920円、2027年度は1万8290円となります。

保険料が未納になると老齢基礎年金額が少なくなったり、老齢・障害・遺族年金が受け取れなくなることもあるため、きちんと納付することが重要です。

保険料負担を軽減するために、保険料の前納制度や免除・猶予制度の活用も検討しましょう。

»将来年金だけで暮らせる?必要資金と対策を無料診断

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは自分にとっての必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。