関連記事

2025/05/23

»あなたの老後は大丈夫?将来の必要資金を簡単診断

貯金が4000万円を超えると、「このお金をどう運用すればさらに増やせるか」「セミリタイアやFIREも現実的か」と考える人が増えます。

資産の価値を維持しつつ、効率的に増やしていくには、正しい金融知識に基づいて、適切な資産配分・投資戦略で資産運用を行う必要があります。

本記事では、4000万円をもとに資産を増やすための投資戦略、リスク許容度に応じた運用配分、具体的な投資手法をわかりやすく解説します。

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

総務省の家計調査報告によると、二人以上世帯で預貯金を含む金融資産保有額が4000万円を超える世帯は、全体の13.9%となっています。

全体で見ると、金融資産平均保有額は1984万円、中央値は1099万円なので、平均の2倍以上、中央値の4倍程度の金融資産を保有していることになります。

金融資産が4000万円を超える世帯は、定義にもよりますが、「アッパーマス層」と呼ばれています。

マス層(3000万円以下)と準富裕層(5000万円以上1億円以下)の中間に位置する層で、高収入で資産運用に関心が高いのが特徴です。早期退職やセミリタイアなどを目指す人も少なくありません。

一方で、余裕のある暮らしができるかは、世帯を支える大黒柱の年齢などにもよります。

余裕資金を活かして正しい資産運用を行えば、さらに資産が増える可能性も期待できます。

(参考:家計調査報告貯蓄・負債編2024年(令和6年)平均結果の概要(二人以上の世帯))

(参考:野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計 | ニュースリリース | 野村総合研究所(NRI))

4000万円の資産があれば、働く時間を減らす「セミリタイア」も現実的な選択肢として検討することができるでしょう。

例えば、少し前に話題になった「FIRE(経済的自立と早期退職)」が参考になります。

FIREには、「4%ルール」という考え方があり、年4%で運用した利益で生活し、早期リタイアを実現するというライフスタイルを目指しています。

一般的に年間支出の25倍の資金を貯めることがFIREへの入り口とされ、例えば年間の生活費が300万円なら7500万円を目標に貯蓄し、この額を年4%で運用して年間300万円の利益を得るという方法です。

資産が4000万円なら、年4%の運用で得られるのは160万円なので、月に約13万円を生活費として使える計算になります。

賃貸住まいの場合は「13万円」で生活するのは難しい水準ですが、仕事を無理なく続ける「セミリタイア」に近いライフスタイルを実践するのであれば、13万円の副収入は理想的と言えるかもしれません。

»あなたの不足額はいくら?老後に必要なお金を簡単シミュレーション

4000万円という大きな資産を守り、有効活用するには、預貯金に預けるだけでなく、さまざまな金融商品の活用も検討したいところです。

特に、インフレ傾向にある日本では、ここ数年、物価上昇が続いています。給与水準や預金金利がインフレ率に追いついていない状況で、お金を預貯金で保有し続けると、家計のリスクになる可能性があります。

仮に物価が10年間、毎年2%ずつ上昇する場合、現金のままで置いている4000万円は、現在の価値で約3200万円まで目減りします。つまり、約800万円分の購買力を失うことになります。

インフレが続いたとしても、賃金や金利が上昇し、経済の好循環が生まれれば、「よいインフレ」となり、問題は解消されます。しかし、物価だけが上がり続ける「悪いインフレ」なら、お金の実質価値は下がり続けることになります。

4000万円の運用を成功させる鍵は、「なんとなく投資を始める」のではなく、あらかじめ投資戦略を立てておくことが大切です。

特に4000万円のように、まとまった資金を運用する場合は、

これら3つを、自分で整理してから始めましょう。なぜこれらを整理する必要があるか、理解することも大切です。

まずは「何のために運用するのか」を明確にします。

例えば、老後の生活資金、子どもの教育費、早期リタイアする場合の生活費など、目的をはっきりさせましょう。

運用目的がはっきりすれば、次の段階として目標額や運用する期間がわかります。

また、途中で運用を継続するモチベーションが低くなった時など、目的をはっきり決めることで、運用の目的を思い返すことができ、運用を継続しやすくなる効果も期待できます。

目的が明確になったら、お金が必要な時期・目標金額・運用期間を確認しましょう。

将来の生活費や教育資金など、お金が必要となる時期、必要となる金額(目標金額)がはっきりすれば、長期運用にするか、短期運用にするかも決まります。

目標額や運用期間が決まったら、自分がどの程度のリスクなら受け入れられるかも確認します。

リスク許容度とは、具体的には「自分がどの程度の損失までなら受け入れるか」を示すものです。しかし、その度合いを示す客観的な数値はありません。※商品選択を容易にするために、各金融機関が独自に指標や目安を設けている場合もあります。

それぞれの商品のリスク・リターンを確認して、自分の投資方針や性格に合っているかを確認すると良いでしょう。商品の特徴からリスクの大小を判断するのもひとつの方法です。

ハイリスクであれば、値動きが大きくなり、場合によっては元本を大きく割る可能性もありますが、リターンは高くなります。ローリスクであれば、値動きは小さくなりますが、ローリターンです。

損失を避けるために、自身のリスク許容度を低く見積もってしまうと、運用期間内に目標金額に届かない場合もあります。

ローリスクが最善の選択とは言えない場合もあるので、「どの程度の損失までなら許容できるか」を優先して考え、その他の要素(年齢・収入・保有資産額など)も加味しつつ、自分が取るべきリスクの大小を検討してみましょう。

4000万円を実際に運用する時は、自身のリスク許容度や目標額などを踏まえたポートフォリオを作るのがおすすめです。

ポートフォリオとは、金融資産の組み合わせのことです。自分に合った最適なポートフォリオを作るためには、以下のポイントに注意して組んでみましょう。

リターンは運用によって得られる利益、リスクはその利益の変動幅を指します。

一般的に、高いリターンが得られるポートフォリオはリスクが大きくなり、リターンの低いポートフォリオを組めば、リスクも小さくなります。

つまり「ローリスク・ハイリターン」のポートフォリオは存在しません。

リスクとリターンは、組み入れる資産や銘柄によって調整できます。

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

ポートフォリオを組む時は、値動きの異なる資産を組み合わせるとリスクを分散することができます。代表的なのが株式と債券の組み合わせです。

株式と債券は、同じような動きをする場合がある一方で、逆の動きをすることもあり、株式と組み合わせやすい金融商品です。

株式よりリスクが低めの先進国債券を組み合わせると、値動きが安定しやすくなり、債券の割合が多くなればなるほど、ポートフォリオのリスクを抑えることができます。

それぞれの配分は、目標金額・運用期間・リスク許容度などに応じて、リスクとリターンのバランスを取ることがポイントです。

例えば、20代や30代は、株式:債券を8:2、7:3などにして、株式比率を高くするのも良いでしょう。長期分散投資を行い、リスクを分散させるのがポイントです。実際にこのような配分のバランスファンドもあります。

一方、退職が近い50代以降は、3:7、2:8、1:9など、株式比率を徐々に抑え債券を多めにすると、安定性重視のポートフォリオになります。

投資の格言に「卵は一つのカゴに盛るな」という言葉があるように、運用する時は分散投資が基本です。

投資先や時間を分散することで、特定の資産が暴落した際の影響を和らげ、安定した収益を目指すことができます。

分散投資には、主に以下の3つの種類があります。

既に4000万円の貯蓄がある人が分散投資を行うなら、資産の分散、国・地域の分散をメインに検討しましょう。

時間の分散は、主に積立投資を行うときに効果的な手法です。特に少額投資をする人に向いている手法ですが、4000万円を何回かにわけて、時間をずらして投資するのもひとつの方法です。

ただし、お金を分割して時間をずらしながら投資をすると、待機資金が一部で発生して機会損失につながる場合も考えられます。さまざまなケースを想定して、自分に合った分散投資を検討してみましょう。

4000万円の資産を運用する際は、どのような金融商品を組み合わせるべきでしょうか。

ここでは、ポートフォリオの中心となる「株式」「債券」「投資信託・ETF」「REIT」の4つを取り上げ、それぞれの特徴と注意点を解説します。

メリット・デメリットを理解し、自分の運用方針に合った金融商品を見つけましょう。

企業が発行する株式を売買して利益を狙うのが、株式投資です。

株式を購入すると株主となり、企業の業績が好調であれば、株式の売却益(キャピタルゲイン)や配当金(インカムゲイン)が受け取れます。

メリット

デメリット

4000万円の一部を、将来性のある企業の株式に投資すれば、ポートフォリオ全体の収益性を高める効果が期待できます。

一方で、リスクが高く、日々の値動きは大きくなりがちです。

また、株式を発行する企業が破綻すると、最悪の場合、投資したお金がかえって来ない可能性もあります。

債券とは、国や企業などが資金を調達するために発行する有価証券のことです。投資家は、債券の発行体にお金を貸す見返りとして、定期的に利子を受け取ることができます。また、満期日(償還日)には元本が返還されます。

メリット

デメリット

債券をポートフォリオに組み入れると、ポートフォリオのリスクが小さくなり、安定性が高まります。

また、債券はリスクが低い債券から高い債券まで種類が豊富です。ポートフォリオ全体のリスクが適切になる銘柄を選ぶことも大切になります。

投資信託とは、大勢の投資家から集めた資金を専門家(ファンドマネージャー)が株式や債券などに分散投資し、その運用成果を投資家に分配する金融商品です。

一方、ETF(上場投資信託)は、投資信託の一種で、証券取引所に上場しており、株式と同じようにリアルタイムで売買できるのが特徴です。

メリット

デメリット

特に、日経平均株価やS&P500といった株価指数に連動するインデックス型の投資信託やETFは、手数料が低く、運用成果が市場全体の成長と連動するため、長期的な資産形成の中核として有効です。

REITとは不動産投資信託のことで、投資家から集めた資金で不動産に投資をする金融商品です。個人では、REITに直接投資をするほか、複数のリートに投資をする投資信託などを購入する方法があります。

メリット

デメリット

インフレは不動産価格や賃料の上昇にもつながるため、REITはインフレ対策としての役割を果たします。

ポートフォリオに占める割合は少なくして、分散投資の観点から保有を検討してみましょう。

4000万円を資産運用する時のポートフォリオ例を考えてみましょう。

ポートフォリオは年代やライフステージ、それぞれの運用目的によっても異なります。ここでは、40代、50代、60代の3つのケースを想定し、年齢に合った運用プランの例をご紹介します。

セミリタイアを考えている人も、ポートフォリオを組み立てる時の参考にしてください。

セミリタイアを目指すのであれば、40代は「攻めの時期」と考えて、積極的に運用するのも一案です。

長期的な成長が狙える株式中心のポートフォリオにして、50歳以降は徐々にリスクを小さくしていくのがおすすめです。

株式は、世界経済の成長を取り込めるインデックスファンドや、成長力の高い国の株式を組み入れます。株式の割合が高ければ高いほど、ハイリスク・ハイリターンのポートフォリオになります。

債券は先進国債券を選ぶとリスクが低くなります。一方で、新興国債券やハイ・イールド債券などを組み入れるとリスクは高くなります。

同様に、リートの比率を高くするとリスクは高くなります。

リスクの高いポートフォリオは相場が下落した時の影響が大きくなりますが、長期投資のメリットを思い出して、焦らずに投資を続ける姿勢が大切になります。むしろ下落をチャンスととらえて、割安になったタイミングで買い増すのも良いでしょう。

50代で10年後のセミリタイアを目指す場合は、「増やす」より「守りながら育てる」戦略が現実的です。

退職が近づくにつれて、大きな価格変動を避けることも大切になるので、リスクを抑えたミドルリスク・ミドルリターン型のポートフォリオを組みましょう。

目安となる配分は

株式の割合を徐々に減らし、債券の割合を高めることこそが、資産を守る段階に入る50代以降の運用において有効です。50歳以降は、ポートフォリオに占める債券の割合を意識しておきましょう。

株式部分は、引き続きインデックスファンドを中心にして、為替リスクを抑えられる国内債券や、為替ヘッジがある先進国債券を新たに組み入れるのもひとつの方法です。

安定性を重視したポートフォリオに移行することで、セミリタイアも実現しやすくなるでしょう。

60代は、資産を減らさない運用を目的として、元本割れリスクを抑え、安定した利益を得るための運用を目指します。

投資に慣れている人も、このことを念頭に置いて、資産寿命を延ばすための運用を続けていくことをおすすめします。

ポートフォリオは、債券や定期預金など安全資産を中心にして、ローリスク運用を目指しましょう。インフレ対策として、10〜20%程度を株式のインデックスファンドに投資すると安心です。

また、60代以降は、運用資産をどのように使っていくかも考えておく必要があります。

あらかじめ年金収入と老後の生活費を試算して、資産寿命を延ばすことも意識しつつ、いくら取り崩せば良いかも計算しておきましょう。

60代以降は、資産を増やすことよりも「資産寿命を延ばす」ことを意識し、堅実な運用を心がけることが大切です。投資に慣れている場合でも、このことを念頭に置いて、運用を続けていくことをおすすめします。

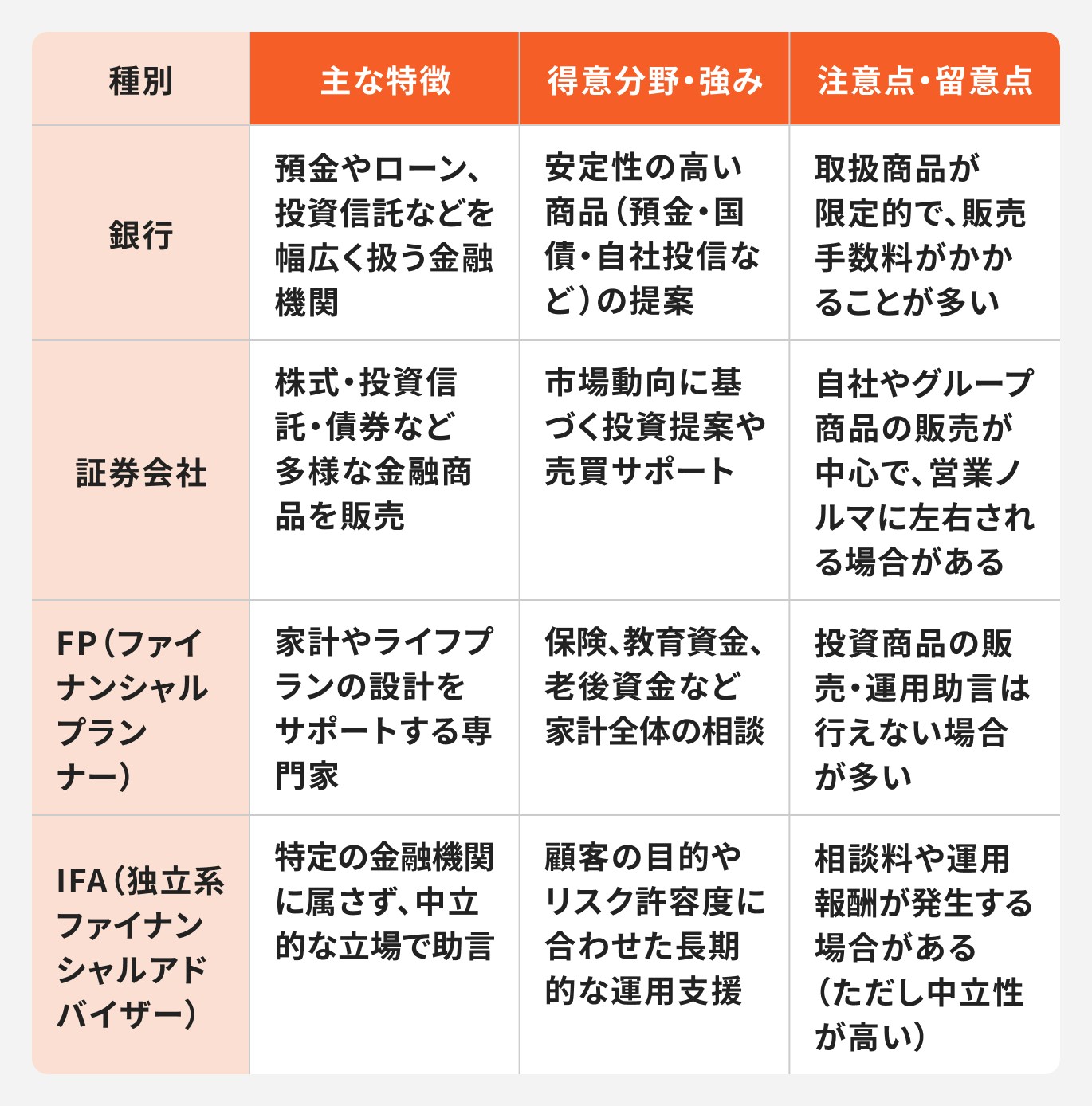

4000万円というまとまった資産を運用する際は、自分だけで判断せず、専門家に相談するのも有効です。

金融商品は種類が多く、相場環境や金利動向、あるいは個人の意向によっても、選ぶべき商品が変わります。専門家からのアドバイスが、最適な投資判断を行う手助けになるはずです。

IFAは、金融機関に所属せず、中立の立場で活動しているアドバイザーです。商品販売のノルマがないため、顧客の利益を第一に考えた営業活動ができるのが強みです。

また、顧客と長期的な関係を築きやすく、ライフステージの変化に応じて、ポートフォリオの見直しやリバランスをサポートしてくれるのも、顧客にとって大きなメリットです。

4000万円のような大きな資産を運用する場合は、専門家からのアドバイスが大切になります。IFAからは定期的に役立つ情報が得られるため、自身の投資活動にも良い影響を与えてくれる存在になるでしょう。

マネイロは、SBI証券と提携するIFAとして、お客様のニーズに沿った提案、アドバイスを行っています。

「老後資金を守りながら増やしたい」「FIREを実現したい」など、具体的な目標をもとに、長期的な視点で資産運用をサポートします。

経験豊富なアドバイザーが、資産配分の設計から運用後の見直しまでを継続的に伴走します。初めて大きな資金を運用する方でも、安心して相談できる体制が整っています。

貯蓄額が4000万円に到達した人は、平均よりも多くの資産を保有する「アッパーマス層」に位置します。

大切に築き上げた4000万円を活かすためには、インフレリスクを正しく理解し、株式や債券などを組み合わせた分散投資で、リスクを抑えながら運用していくことが大切です。うまく運用できれば、若い方でもセミリタイアを目指すことができるでしょう。

運用する時は、年齢やライフステージ、また、投資目的・リスク許容度・運用期間も考慮して、リスクとリターンのバランスが取れたポートフォリオを作成します。

運用で困った時は、IFA(独立系ファイナンシャルアドバイザー)のような中立的な立場の専門家に相談するのがおすすめです。

IFAの客観的な視点で資産全体を見直し、あなたに最適な運用プランを提案してもらえれば、4000万円の資産をより賢く、安心して活かしていけるでしょう。

»あなたの必要金額は?将来に不足するお金を診断

まとまったお金の運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:自分に合う投資がわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。