関連記事

»あなたの老後は大丈夫?将来の必要資金を簡単診断

「貯蓄は収入の何割が理想?」そんな疑問を抱えている人も多いでしょう。この記事では、20代や30代といった年代別、そして年収別の平均貯蓄割合を具体的なデータで徹底比較します。さらに、収入に合った貯蓄目標額の設定方法や、貯金が苦手な人でも無理なく続けられる「先取り貯蓄」などの具体的な方法を詳しく解説します。

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

自分の貯蓄を考える上で、「みんながどれくらい貯蓄しているのか」も、多くの方が気になるポイントではないでしょうか。ここでは、金融広報中央委員会「家計の金融行動に関する世論調査(2024年)」のデータに基づき、最新の家計調査データに基づき、年代別と年収別に見た平均的な貯蓄割合を詳しくご紹介します。

年代が上がるにつれて、収入やライフステージが変化するため、貯蓄の状況も大きく異なります。ここでは、単身世帯と2人以上世帯に分けて、年代別の年間手取り収入からの金融資産への振り分け割合を見ていきましょう。

データを見ると、単身世帯では全世代で平均値は30%前後と高い数値が出ている一方で、「貯蓄なし(まったく金融資産に振り分けなかった)」と回答した割合が、すべての年代で50%を超えており、二極化している現状が垣間見えます。

2人以上世帯でもすべての年代で平均値が20%を超えており、特に20歳代は平均33%と非常に高い貯蓄割合となっています。一方で、単身世帯ほどでないものの、貯蓄なし世帯も多く、すべての年代で40%を超える数値となっています。

なお、いずれの世帯区分でも60歳以上では貯蓄なし世帯の割合が非常に高くなっていますが、高齢層では貯蓄から取り崩すフェーズに入っている世帯も多いためと推測できます。

次に、年収別に見た貯蓄割合を見ていきましょう。収入が増えるにつれて、貯蓄に回せる金額や割合も変化する傾向があります。単身世帯と2人以上世帯のデータと自身の年収帯での平均を比較して参考にしてみてください。

基本的に年収が上がるほど貯蓄割合が上昇していく傾向が見て取れます。

反対に、貯蓄なし世帯については、収入なし世帯で88%以上という高い割合となってますが、年収が上がるにつれてこの割合は少なくなっていきます。

2人以上世帯でも同様に傾向で、年間手取り収入が増えるほど「貯蓄なし」と回答する割合は減少し、貯蓄に回す割合が高くなる傾向が見られます。単身世帯・2人以上世帯いずれも、高収入世帯ほど貯蓄に積極的であることがうかがえます。

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

貯蓄の目標を立てる際に、手取り収入をどのように配分すればよいか悩む人もいるでしょう。世界的に広く知られている貯蓄の目安の一つに、「50:30:20ルール」があります。

これは、手取り収入を「生活費:50%」「個人的な支出(娯楽費など):30%」「貯蓄・投資:20%」の割合で配分するという考え方です。シンプルでわかりやすいことから、家計管理の指標として活用されています。貯蓄の割合を決める上ではこのルールを指標にするのも1つの手です。

「50:30:20ルール」は米国由来の目安であり、日本の経済事情や生活習慣にそのまま当てはめるには注意が必要です。特に都市部では、住宅費や教育費といった固定費が高額になる傾向があるため、より現実的な配分を考える必要があります。

日本の状況に合わせて調整するなら、以下のような割合を目安にすると良いでしょう。

この割合はあくまで目安であり、家族構成やライフスタイルによって最適な配分は異なります。

まずはご自身の家計状況を把握し、現実的な範囲で貯蓄目標を設定することが重要です。特に、貯蓄・投資の割合は、将来の目標やリスク許容度によって調整するようにしましょう。

平均貯蓄割合や一般的なルールを知ることは大切ですが、もっとも重要なのは「自分にとって最適な貯蓄割合」を見つけることです。ここでは、無理なく貯蓄を続けるための4つのステップをご紹介します。

貯蓄を始める上で何よりも大切なのは、日々の生活が赤字にならないように「生活基盤を確保すること」です。まずは、毎月の収入と支出を正確に把握し、家計の全体像を明確にしましょう。特に、家賃や住宅ローン、保険料、通信費などの固定費と、食費や水道光熱費、交通費などの変動費に分けて把握することが重要です。

家計簿アプリやスプレッドシートを活用して、1ヶ月間の出費を記録してみましょう。無駄な支出が見つかれば、そこを削ることで貯蓄に回せるお金を増やすことができます。生活費をコントロールし、毎月確実に黒字にすることが、貯蓄の第一歩となります。

生活基盤が整ったら、次に確保すべきは「生活防衛資金」です。これは、病気や失業、予期せぬ事故など、緊急事態が発生した際に生活を守るためのお金です。一般的には、毎月の生活費の6ヶ月分程度、不安な場合は1年分を目安に準備することが推奨されています。

例えば、毎月の生活費が30万円であれば、180万円程度を目標に生活防衛資金を貯めることになります。この資金は、すぐに引き出せる普通預金などの形で、いつでも使えるようにしておくことが重要です。生活防衛資金があれば、いざという時にも慌てずに対応でき、精神的なゆとりも生まれます。

この資金を確保するまでは、積極的な投資よりも貯蓄を優先しましょう。

生活防衛資金を確保したら、具体的な「貯蓄目標」を設定しましょう。目標を明確にすることで、貯蓄へのモチベーションを維持しやすくなります。目標は、漠然としたものではなく、「いつまでに」「何のために」「いくら」というように具体的に設定することがポイントです。

例えば、「5年後に海外旅行へ行くために50万円貯める」「10年後に買う住宅の頭金として300万円貯める」「老後の資金として毎月3万円を積み立てる」など、短期・中期・長期の目標を立ててみましょう。それぞれの目標に対して、必要な金額と期間を決め、そこから逆算して毎月いくら貯蓄すればよいかを算出します。

このように逆算することで、無理のない貯蓄計画を立てることができます。複数の目標がある場合は、優先順位をつけたり、同時に進められるものと分けて考えたりするのもよいでしょう。

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

貯蓄を成功させるもっとも効果的な方法の一つが「先取り貯蓄」です。これは、給与が入ったらまず貯蓄分を先に確保し、残ったお金で生活するという仕組みです。この方法なら、意志の力に頼らず、自動的に貯蓄が進んでいくため、無理なく続けることができます。ここでは、代表的な5つの先取り貯蓄の方法をご紹介します。

自動積立定期預金は、毎月決まった日に、指定した金額が普通預金口座から自動的に定期預金口座へ振り替えられるサービスです。一度設定してしまえば、あとは自動で貯蓄が進むため、自分で意識して貯蓄する手間がかかりません。普通預金よりも金利が高く設定されている場合が多く、また元本割れのリスクもありません。目的別に複数の積立定期預金口座を設定することも可能です。

給与が振り込まれる口座とは別に、貯蓄専用の口座を持つ「2口座運用」も効果的な先取り貯蓄方法です。給与が入ったらすぐに、貯蓄したい金額を貯蓄用口座へ自動で振り替える設定が可能です。多くの金融機関では、インターネットバンキングで自動振込設定が可能です。

最近では、会社によっては給与の一部を別口座に直接振り込む「給与分割受取サービス」を利用できる場合もあります。

このサービスを利用すれば、給与が振り込まれた時点で自動的に貯蓄が完了するため、手元に残るお金は「使ってもいいお金」となり、使いすぎを防ぐことができます。

NISAは、投資で得た利益が非課税になる制度です。毎月一定額を積み立てて投資を行う「つみたて投資枠」や、さまざまな金融商品に投資できる「成長投資枠」があり、少額からでも始めやすいのが特徴です。非課税投資枠が大幅に拡充された新しいNISAでは、より大きな金額を非課税で運用できるようになりました。

貯蓄だけでなく、資産形成も同時に進めたいと考える人にはNISAが非常に有効な手段です。

ただし、投資には元本割れのリスクがあることを理解し、自分が許容できるリスクの範囲内で始めることが重要です。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

iDeCoは、自分で掛金を拠出し、自分で運用する私的年金制度です。掛金が全額所得控除の対象となるため、所得税や住民税を軽減できるメリットがあります。また、運用益も非課税で再投資され、将来受け取る年金も公的年金等控除の対象となるなど、税制優遇が大きいのが特徴です。

老後資金の形成を目的とする貯蓄・投資として非常に強力な制度ですが、原則として60歳まで引き出すことができない点に注意が必要です。

老後の資産形成を真剣に考えている場合には、積極的に検討すべき選択肢といえるでしょう。

企業型DCは、企業が掛金を拠出し、従業員が自ら運用する企業年金制度です。iDeCoと同様に、運用益が非課税になったり、従業員が掛金を上乗せできるマッチング拠出を活用すれば、その上乗せ分が所得控除の対象になったりするメリットがあります。

勤めている会社が企業型DCを導入している場合は、積極的に活用を検討すべきです。掛金は会社が負担してくれるため、自己負担なしで資産形成を始められる点が最大の魅力と言えるでしょう。iDeCoと同様に、原則として60歳まで引き出せない制限があります。

計画を立てても、予期せぬ出費があったり、なかなか貯蓄が思うように進まなかったりすることもあるかもしれません。そんな時に諦めずに、いくつかの対処法を試してみましょう。

もし現在の貯蓄額がゼロに近い、あるいは貯蓄が苦手と感じているなら、いきなり高い目標を設定するのではなく、まずは「手取り収入の5%」といった低い目標から始めてみましょう。例えば、手取り収入が20万円なら、毎月1万円の貯蓄からスタートするイメージです。

大切なのは、金額の大小よりも「貯蓄を続ける習慣」を身につけることです。5%の貯蓄に慣れてきたら、次は10%、さらに15%と、少しずつ目標の貯蓄額を上げていくとよいでしょう。小さな成功体験を積み重ねることで、貯蓄への抵抗感が薄れ、自然と貯蓄体質を築いていくことができます。

支出の見直しや節約だけでは貯蓄目標の達成が難しい場合、収入を増やすことも有効な手段となります。収入を増やす方法には、主に以下の3つが挙げられます。

これらの選択肢はそれぞれメリット・デメリットがありますが、長期的な視点で自身のキャリアプランと照らし合わせて検討してみる価値は十分にあります。

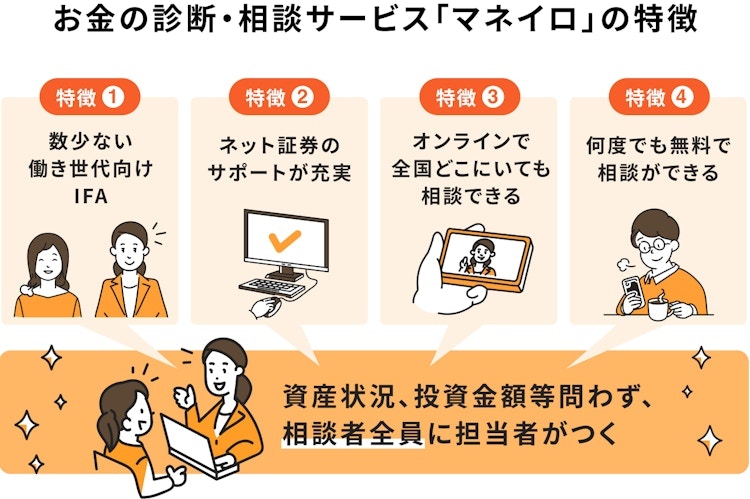

自分だけで家計管理や貯蓄計画を立てるのが難しいと感じる場合は、ファイナンシャルプランナー(FP)やIFA(独立系ファイナンシャルアドバイザー)などの専門家に相談することも有効な手段です。

専門家は、個々の家計状況やライフプランに合わせて、最適な貯蓄額や投資方法、保険の見直しなど、具体的なアドバイスを提供してくれます。

マネイロは、はたらく世代向けのお金の診断・相談サービスです。銀行・証券会社・保険会社などで実績を挙げたファイナンシャルアドバイザーが一人ひとりに担当としてつき、サポートを行います。

銀行や証券会社など、特定の金融機関に所属していないため、個人のライフプランや家計状況を総合的に判断し、最適な資産形成について客観的なアドバイスの提供が可能です。

また、資産形成は一度始めたら終わりではなく、定期的な見直しが大切です。マネイロなら運用後の相談も何度でも無料で対応。長期的なサポートを受けながら資産形成を進めることができます。

\空いている日程から早速相談を予約してみる/

この記事では、収入に対する理想的な貯蓄割合について、年代別・年収別の平均データを踏まえながら解説し、自分に合った貯蓄目標の設定方法や、無理なく貯蓄を続けるための具体的なステップをご紹介しました。

最新の家計調査データからは、貯蓄をしている人とそうでない人の間で貯蓄割合に大きな差があること、そして年代や年収によって貯蓄の状況が大きく異なることが明らかになりました。特に若年層や高収入層では積極的に貯蓄・投資を行っている傾向が見られます。

理想の貯蓄割合は、個人のライフステージや目標によって異なりますが、まずは「生活基盤の確保」「生活防衛資金の準備」「目標からの逆算」という3つのステップで計画を立てることが重要です。

そして、「自動積立定期預金」や「NISA」「iDeCo」といった「先取り貯蓄」の仕組みを積極的に活用し、無理なく貯蓄を習慣化していきましょう

貯蓄は一朝一夕に成果が出るものではありませんが、継続することで着実に資産を築くことができるでしょう。

»あなたの必要金額は?将来に不足するお金を診断

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。