関連記事

2024/05/21

【無料】いくら貯めればいい?あなたの将来に必要な額を3分で診断

「貯金したいけれど、手取り収入の何割くらいを貯金に回せばいいの?」「みんなはどれくらい貯金できているの?」 と、貯金に関する疑問や悩みをお持ちの方もいらっしゃるのではないでしょうか。将来のために貯蓄は大切だと分かっていても、毎月の支出もある中で、具体的にいくら貯めればいいのか、どうすれば無理なく貯められるのか悩む方も少なくありません。

この記事では、公的なデータをもとに、みんなの手取りからの平均的な貯金割合(貯蓄率)はどれくらいなのか、年齢や世帯人数によってどう違うのかを詳しく解説します。また、無理なく貯蓄率をアップさせるための具体的な方法や、年代別の理想の貯金の目安についても紹介します。

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶NISAで始める資産運用~基本編~:30分の無料オンラインセミナー

金融広報中央委員会「家計の金融行動に関する世論調査」のデータをもとに、世の中の人の平均貯蓄率をさまざまな切り口から見ていきましょう。

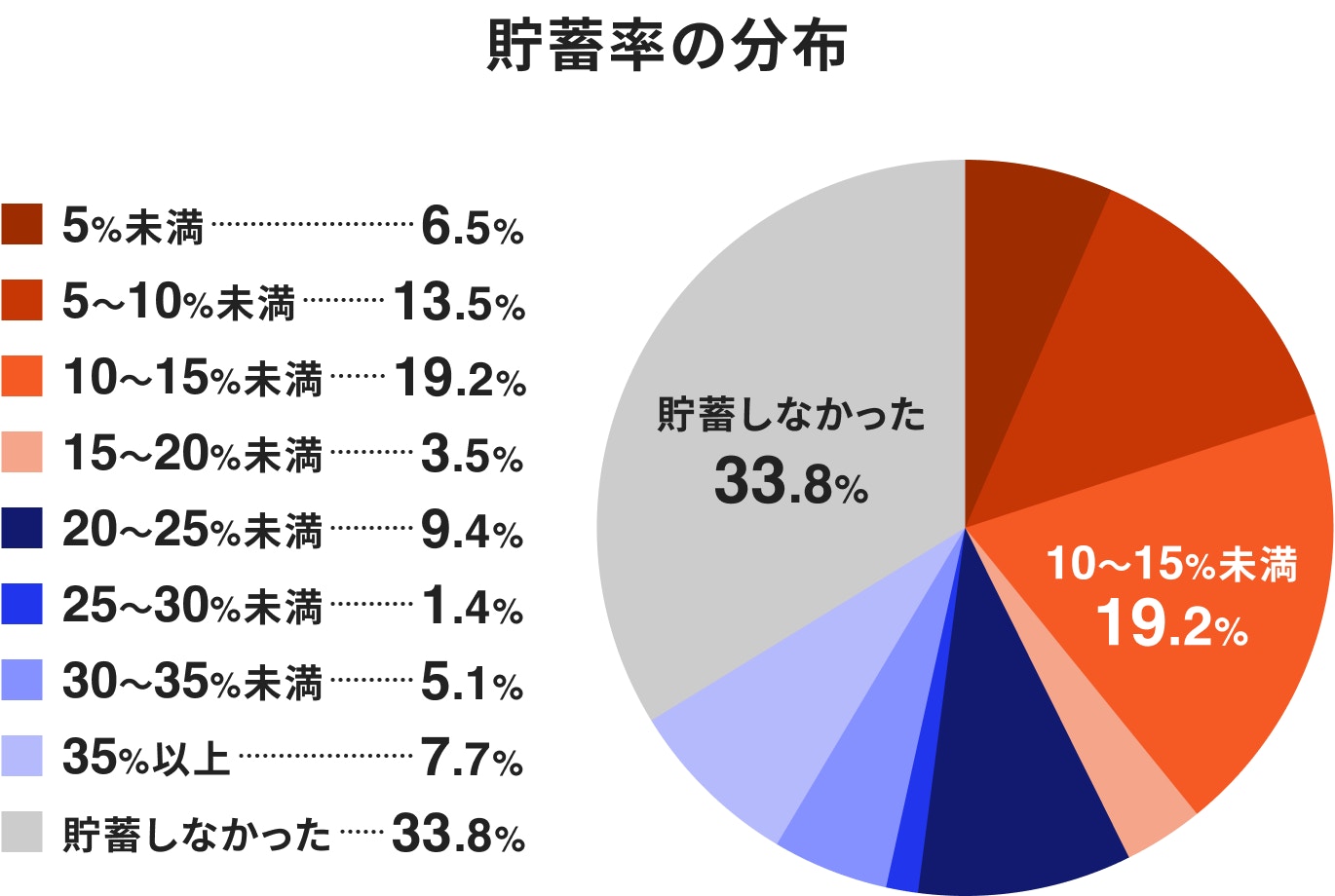

臨時収入を含む年間手取り収入からの貯蓄割合について、金融資産を保有している世帯全体の平均貯蓄率は11%(「貯蓄しなかった」世帯も含む)となっています。

ただし、金融資産保有世帯全体の33.8%は、年間手取り収入から貯蓄しなかったと回答しています。より詳細な貯蓄割合の分布を見ると、全体の貯蓄割合は以下のようになっています。

この分布を見ると、貯蓄を行った世帯の中では「10~15%未満」と回答した世帯がもっとも多く19.2%を占めており、次いで「5~10%未満」が13.5%となっています。

そして、もっとも多い層は「貯蓄しなかった」世帯であることにも注目が必要です。貯蓄している世帯の中央値的な割合は、10~15%あたりにあるといえるでしょう。

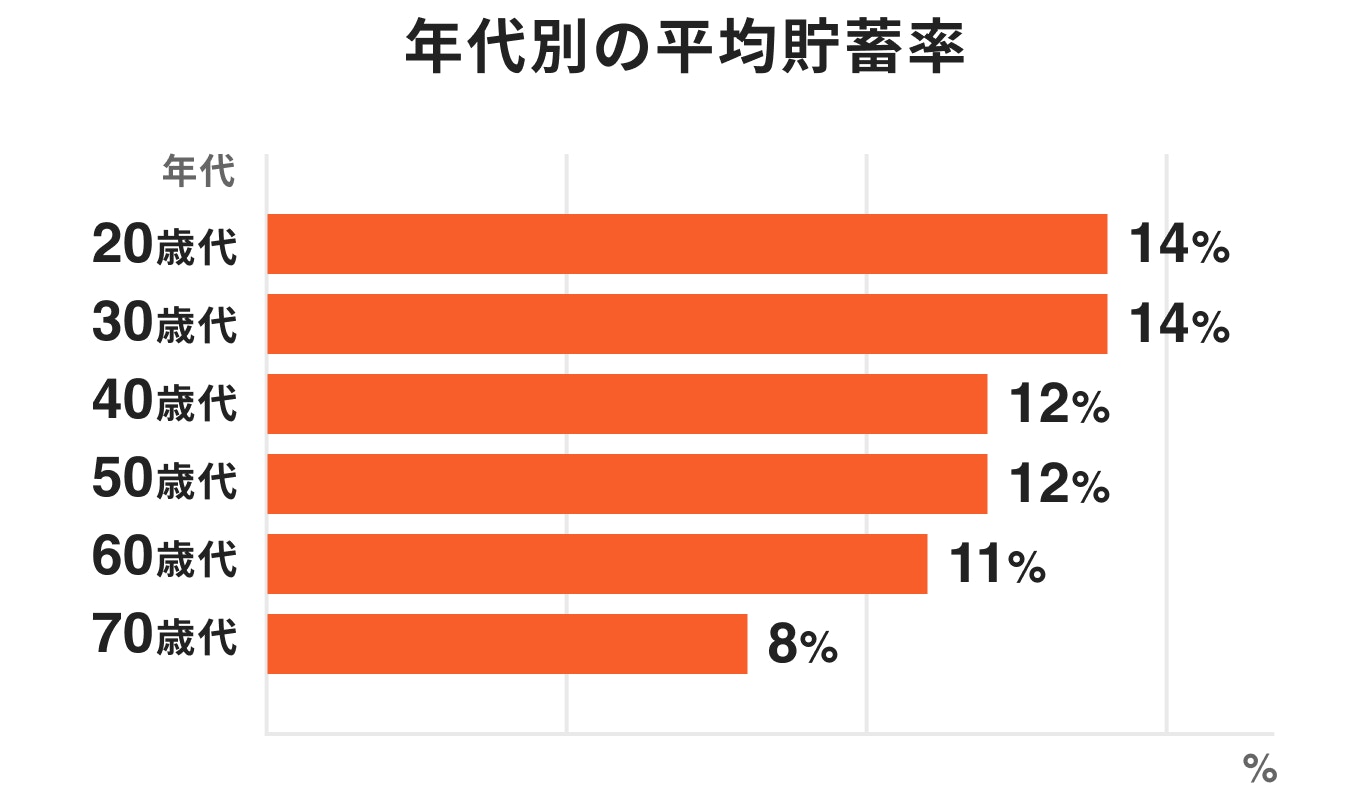

貯蓄率は、世帯主の年齢によっても異なります。年間手取り収入からの平均貯蓄率を年齢別に見ると、以下のようになっています。

これを見ると、20代と30代の平均貯蓄率がもっとも高く14%となっています。これは、若い世代ほど将来に向けた貯蓄の必要性を強く感じている、あるいは比較的収入に占める支出の割合が低いことなどが影響している可能性があります。

一方、年齢が上がるにつれて平均貯蓄率はやや低下し、特に70代では8%と他の年代よりも低い水準になっています。これは、リタイア後の生活に入り、年金収入などが主となり、貯蓄を取り崩して生活している世帯が増えることなどが理由として考えられます。

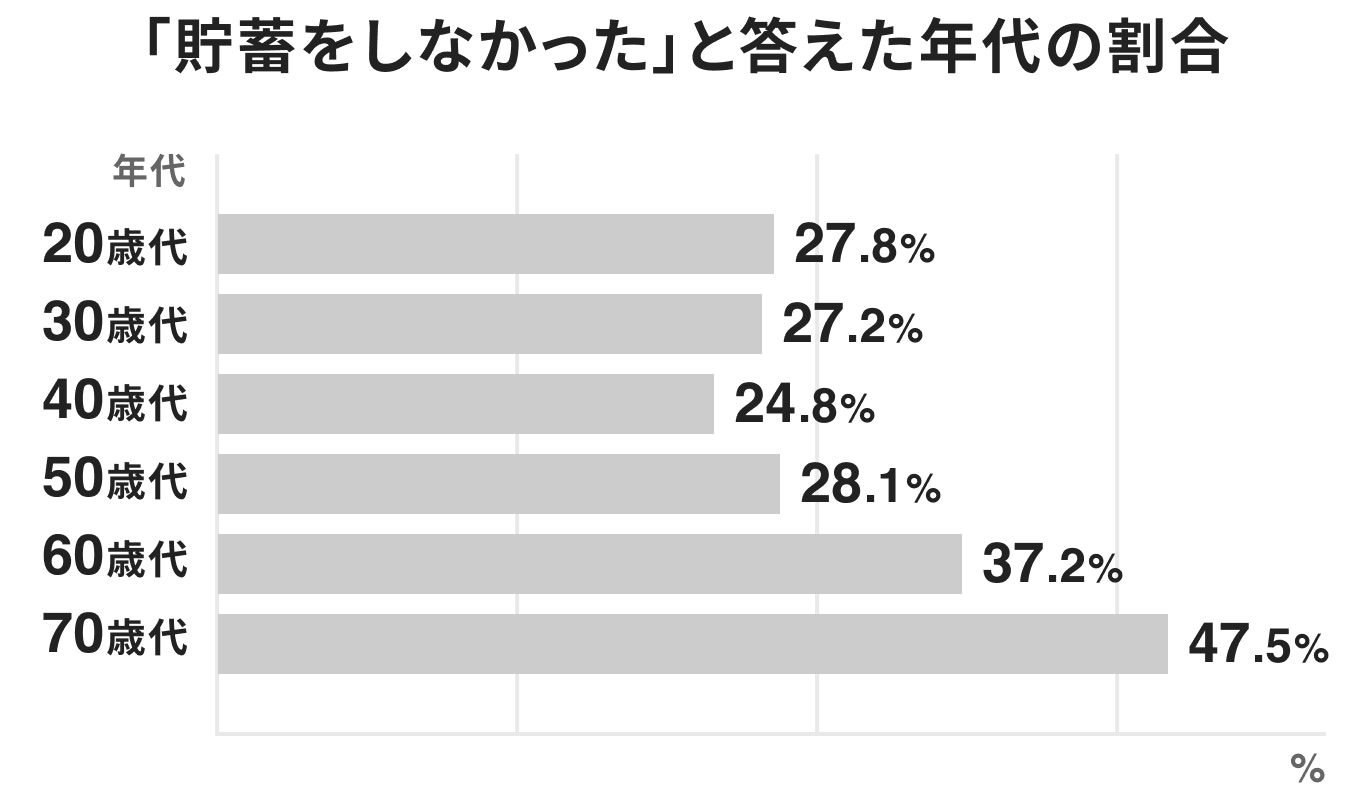

ただし、ここでも「貯蓄しなかった」世帯の割合を見ると、異なる傾向が見られます。

若い世代でも約3割が「貯蓄しなかった」と回答しており、特に60代、70代ではその割合が大幅に増加しています。これは、退職などにより収入が減少したり、医療費などの支出が増加したりすることで、貯蓄に回す余裕がなくなったり、貯蓄を取り崩したりしている実態を示唆しています。

次に、年間収入別の手取り収入からの平均貯蓄割合について見ていきましょう。「年間手取り収入からの貯蓄割合」は、年間収入によって以下のようになっています。

この表を見ると、年間収入が増えるにつれて、平均貯蓄率も上昇する傾向が読み取れます。例えば、年間収入300万円未満の世帯の平均貯蓄率は8%ですが、750万円以上の層では14%以上となり、1200万円以上の層では19%に達しています。

これは、高収入であるほど、手取り収入に占める貯蓄の割合を高めやすいことを示唆しています。

理想の貯金割合は、個々の収入や支出、ライフプランによって大きく異なるため、一概に「何割が正解」と言えるものではありません。しかし、各年代における一般的なライフステージの変化を考慮すると、貯蓄に対する考え方や目標設定の目安を立てやすくなります。ここでは、各年代における貯蓄の考え方について紹介します。

20代は社会人になって間もない時期で、収入は比較的少なくても、将来に向けた貯蓄習慣を身につけることが非常に重要です。最初は手取りの5%など無理のない範囲から始め、徐々に割合を増やしていくのがよいでしょう。

大きな支出としては、一人暮らしの初期費用や車の購入、旅行などが考えられます。また、スキルアップのための自己投資もこの時期は重要です。将来の結婚や住宅購入など、長期的な目標に向けた貯蓄を意識し始める時期でもあります。

30代は結婚、出産、子育て、住宅購入など、人生における大きなライフイベントが多く発生しやすい時期です。これらのイベントにはまとまった資金が必要となるため、計画的な貯蓄の重要性が高まります。収入が増える人もいますが、子育て費用や住宅ローンの返済など、支出も大きく増加する可能性があります。

手取りの10~15%程度を目標に、家計を見直しながら貯蓄ペースを上げていくことを検討しましょう。

40代は子どもの教育費がピークを迎える家庭も多く、家計が厳しくなりがちな時期です。住宅ローンの返済も続いている場合が多いでしょう。

しかし、同時に老後資金の準備を本格的に始める必要がある時期でもあります。子どもの独立が見えてくる後半には、支出が落ち着く家庭もあるため、収入や支出の状況に合わせて貯蓄ペースを調整することが大切です。

手取りの10%以上を目標に、可能であればそれ以上を目指したいところです。

50代は子どもの独立により教育費の負担が減り、比較的家計に余裕が出やすい時期です。退職後の生活が見えてくるため、老後資金の準備が最優先課題となります。退職金や企業年金の見込み額を確認し、不足すると思われる分を計画的に貯蓄する必要があります。

手取りの15%以上など、可能であれば高い貯蓄率を目指してラストスパートをかける時期と言えます。

60代以降は多くの方がリタイアし、収入が年金などが主になります。これまでの貯蓄を取り崩して生活する時期に入ります。現役時代のように高い貯蓄率を維持することは難しいですが、予期せぬ医療費や介護費用に備えるための資金は確保しておきたいところです。

収入の中から生活費を賄い、無理のない範囲で貯蓄を継続したり、資産運用で資金の維持・増加を目指したりすることも考えられます。

あなたにとって最適な貯金割合を決めるためには、以下の点を考慮することが重要です。

まずは、何のために貯金をするのか、具体的な目的を明確にしましょう。老後資金、住宅購入の頭金、教育資金、車の購入、旅行資金、病気や失業などのための緊急予備資金など、目的によって必要な金額や貯蓄すべき期間が異なります。

目標金額と期限が決まれば、そこから逆算して毎月(あるいは毎年)いくら貯める必要があるのかが分かり、具体的な貯蓄割合を定める目安になります。

手取り収入から、生活費としていくら使っているのかを正確に把握することが不可欠です。

家計簿アプリやスプレッドシートなどを活用して、1ヶ月の収入と支出を記録してみましょう。収入から全ての支出を差し引いた残りが、理論上貯金に回せる最大金額です。

現実的な貯金割合は、この残りの範囲内で設定する必要があります。無理な目標設定は挫折の原因となります。

この記事で紹介した全体の平均貯蓄率や、年齢別、世帯類型別のデータは、あくまで一般的な傾向を示すものですが、他の人がどれくらい貯めているかを知ることは目標の目安として参考になるでしょう。

ただし、周りの人の情報にとらわれすぎるのもよくありません。この記事の情報はあくまで目安として考え、自分の収入、支出、そして貯金の目的や目標に合わせて、無理のない割合を設定することが重要です。

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶NISAで始める資産運用~基本編~:30分の無料オンラインセミナー

最初から高い貯蓄目標を設定すると、日々の生活が苦しくなり、貯蓄を続けることが難しくなる場合があります。まずは手取りの5%など、家計を圧迫しない範囲で貯金を始めてみましょう。

貯蓄が習慣になり、家計管理に慣れてきたら、徐々に貯蓄に回す割合を増やしていくことを検討します。無理なく継続できる目標設定が成功の鍵です。

今の貯蓄率を改善したい、もっと効率的に貯金したいと考えている方のために、貯蓄率を上げるための具体的なコツをご紹介します。

貯蓄に回せるお金を増やすもっとも直接的な方法は、支出を減らすことです。支出には大きく分けて「固定費」と「変動費」があります。

固定費は、毎月決まって発生する支出で、一度見直せば継続的な節約効果が得られるため、貯蓄率アップに非常に有効です。

これらの固定費は毎月確実に節約につながるため、優先的に見直しましょう。

変動費は、月によって金額が変わる支出です。意識的に管理することで、無駄遣いを減らし、貯蓄に回せるお金を増やせます。

家計簿などで自身の変動費の傾向を把握し、どこに無駄が多いかを見つけることが大切です。予算を決めて、その範囲内で生活する習慣をつけましょう。

支出を減らすだけでなく、収入そのものを増やすことも貯蓄率アップにつながります。

ただし、収入を増やすには時間や労力がかかる場合が多いので、自身の状況に合わせて無理のない範囲で取り組むことが重要です。

意識的に貯蓄しようと思っても、つい使い過ぎてしまうこともあります。そこで、貯蓄を自動的に行う「仕組み」を作ることが有効です。

給料が入ったらすぐに、貯蓄に回す分を別の口座に移してしまう方法です。残ったお金で生活することで、確実に貯蓄額を確保できます。

積立定期預金や財形貯蓄:、自動積立投資信託などの方法を活用することで、意志の力に頼らず、着実に貯蓄を進めることができます。

毎月の収入から貯蓄額を差し引いた金額を「生活費の予算」として設定し、その予算内で生活するように管理します。予算内でやりくりすることで、無駄遣いを防ぎ、計画的に貯蓄を進めることができます。家計簿アプリなどを活用して、予算管理を行うと良いでしょう。

貯蓄だけでなく、資産運用によってお金を増やすことも貯蓄率アップの一つの方法です。NISAやiDeCoなどの非課税制度を利用すれば、税制優遇を受けながら効率的に資産形成が可能です。

NISAやiDeCoは、少額から投資を始められるメリットがあり、投資初心者でも始めやすいのが特徴です。

ただし、資産運用にはリスクが伴うため、自身の知識やリスク許容度に合わせて慎重に行う必要があるでしょう。また、まずは生活防衛資金として、当面の生活費の3~6ヶ月分程度の貯蓄を確保した上で検討するとよいでしょう。

貯蓄は継続が重要です。目標達成に向けてモチベーションを維持するための工夫も大切です。

目標額に対する現在の貯蓄額をグラフにするなどして、貯まり具合を目に見えるようにすると達成感が得られます。

小さな目標を達成するたびに、自分にご褒美を用意するなど、自分なりにルールを決めておくと楽しく続けられます。ただし、貯蓄計画を大きく狂わせない範囲で行うことが肝心です。

ライフステージの変化などに合わせて、貯蓄の目的も変わってくることもあるため、その都度、目標額やペースを見直すとよいでしょう。

家族や友人、オンラインコミュニティなどで、貯蓄に関する情報交換をすることで刺激になったり、新しいアイデアが得られたりします。

手取り収入に対する貯金の割合について、全体の平均や年齢別、年収別のデータなどを解説しました。

金融資産を保有する世帯全体の平均貯蓄率は11%ですが、3割以上の世帯が年間手取り収入から貯蓄しなかったという実態もあります。また、年齢や世帯の状況によって平均貯蓄率は異なり、特に20代・30代で比較的高く、60代・70代で低くなる傾向が見られました。

自分自身の最適な貯金割合を決めるためには、まず貯金の目的や目標を明確にし、自身の収入と支出のバランスを把握することが重要です。一般的な平均値はあくまで参考として捉え、無理なく継続できる割合から始めて、徐々に増やしていくのが現実的です。

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶NISAで始める資産運用~基本編~:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。