関連記事

.png?auto=format,compress&fit=max&w=1920)

»あなたの老後はいくら必要?無料でシミュレーション

「特別支給の老齢厚生年金のデメリットを知りたい」と調べている人も多いでしょう。

特別支給の老齢厚生年金は、一定の生年月日や加入要件を満たす人が、65歳になる前に受け取れる年金です。

対象者であれば基本的に請求して受け取るものですが、働きながら受給する場合は、給与や賞与の金額によって年金の一部、または全部が支給停止になることがあります。

また、特別支給の老齢厚生年金は「繰上げ受給」とは異なる制度です。受け取ったからといって、65歳以降の老齢厚生年金が減額されるわけではありません。

本記事では、特別支給の老齢厚生年金にデメリットはあるのか、受給時の注意点や支給停止になるケース、請求前に確認しておきたいポイントをわかりやすく解説します。

年金の受給額が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

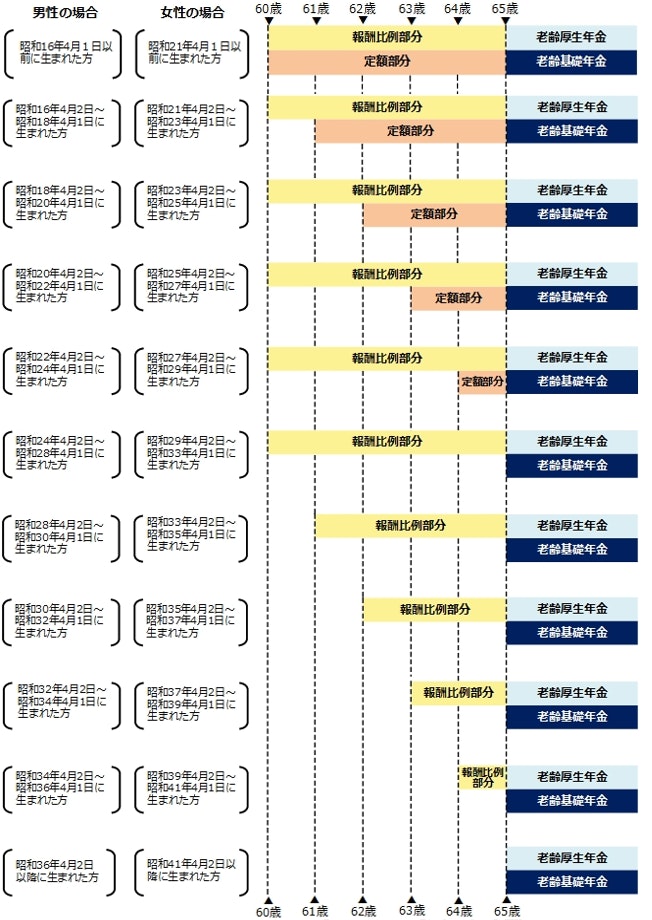

特別支給の老齢厚生年金とは、昭和60年の法律改正により厚生年金保険の受給開始年齢が60歳から65歳に引き上げられたことに伴い、段階的かつスムーズな移行のために設けられた制度です。

この年金には、「報酬比例部分」と「定額部分」があり、生年月日と性別に応じてそれぞれの受給開始年齢が異なります。

画像参照:特別支給の老齢厚生年金|日本年金機構

特別支給の老齢厚生年金を受け取るためには、以下の要件をすべて満たしている必要があります。

なお、在職中の方は、報酬によって年金額が支給停止となる場合があります。

特別支給の老齢厚生年金の受給を検討する際には、いくつかの注意点やデメリットを理解しておくことが重要です。

特別支給の老齢厚生年金を受け取りながら働き続ける場合、勤務先からの報酬や年金額に応じて、年金の一部または全部が支給停止となることがあります。これを「在職老齢年金制度」と呼びます。

雇用保険の基本手当や高年齢雇用継続給付を受けている場合も、65歳までに支給される老齢厚生年金の全部または一部が受け取れません。

特別支給の老齢厚生年金は所得として扱われるため、受給額によっては所得税や住民税の課税対象となります。

特に、働きながら年金を受け取る場合、給与と年金が合算され、課税所得が増加し、税負担が重くなる可能性があります。

≫老後は大丈夫?あなたが将来に必要な金額を3分で診断

特別支給の老齢厚生年金は、65歳からの老齢年金とは異なり、「繰下げ制度」がありません。つまり、請求を遅らせても年金額が増額することはありません。

そのため、受給権が発生した場合は速やかに請求手続きを行うことが推奨されています。

特別支給の老齢厚生年金は、受給資格を満たしたからといって自動的に支給が始まるものではなく、受給には「年金請求書」を提出する手続きが必要です。

年金を受け取れるようになった日から5年を過ぎると、法律に基づき、5年超過分については時効によって受け取れなくなるため、早めに手続きをすることが重要です。

年金の受給額が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

デメリットだけでなく、特別支給の老齢厚生年金にはメリットもあります。

厚生年金保険の被保険者期間が1年以上、老齢基礎年金の受給資格期間(原則10年以上)を満たしている、といった所定の要件を満たす人は、原則65歳から受け取れる老齢厚生年金よりも早く、65歳前に特別支給の老齢厚生年金を受け取ることができます。

これにより、65歳を待たずに収入源を確保できるというメリットがあります。

通常、年金は繰上げ受給すると年金額が減額されますが、特別支給の老齢厚生年金は経過措置として設けられた制度であり、受給しても65歳以降の年金に影響を与えません。

これにより、早期に収入を得ながら、将来の年金受給額を維持できます。

特別支給の老齢厚生年金は、65歳より前から受け取れる場合がありますが、これは年金制度でいう「繰上げ受給」とはまったく異なります。

繰上げ受給は、本来の支給開始年齢より前に受け取る代わりに、受給額が請求月に応じて減額され、その減額が一生続く仕組みです。

一方の特別支給の老齢厚生年金は、制度移行期の一時的な措置として設けられた制度です。そのため、65歳より前から受給したとしても減額はありません。

特別支給の老齢厚生年金を受け取るためには、日本年金機構への請求手続きが必要です。手続きの流れは以下の通りです。

日本年金機構では、特別支給の老齢厚生年金を受け取る権利が発生する方に対し、受給開始年齢に到達する3ヶ月前に、基礎年金番号、氏名、生年月日、性別、住所、年金加入記録が印字された「年金請求書(事前送付用)」と手続き案内が郵送されます。

請求書は、受給開始年齢(誕生日の前日)に到達した後、提出が可能となります。受給開始年齢になる前に提出された場合は、受け付けられませんので注意が必要です。

提出は、年金事務所や街角の年金相談センターの窓口へ持参するか、年金事務所へ郵送することも可能です。窓口での手続きは予約相談の利用が推奨されています。

なお、年金請求書の審査結果は、受け付けから1〜2ヶ月程度で「年金証書・年金決定通知書」などにより通知されます。

年金請求に必要な主な添付書類は以下の通りです。ただし、マイナンバーを年金請求書に記入することで、戸籍、住民票、所得証明書などの添付を省略できる場合があります。

特別支給の老齢厚生年金に関するよくある質問にお答えします。

特別支給の老齢厚生年金を受け取れるようになったときから5年を過ぎると、法律に基づき、5年を過ぎた分については時効により受け取れなくなります。

そのため、申請を忘れていた場合は、できるだけ早く年金請求の手続きを行う必要があります。

はい、働きながらでも特別支給の老齢厚生年金を受け取ることは可能です。

しかし、厚生年金保険に加入中の方の場合、勤務先からの報酬と年金額の合計額によっては、年金の一部または全部が支給停止されることがあります。

また、雇用保険の基本手当や高年齢雇用継続給付を受けている方は、65歳までに支給される老齢厚生年金の全部または一部が減額されます。

特別支給の老齢厚生年金は、年金の支給開始年齢が65歳へ引き上げられる際の経過措置として設けられた制度です。65歳になる前に年金を受け取れるため、老後の生活を支えるうえで重要な制度といえます。

ただし、受給する際は、在職中の報酬によって年金額が減額される場合があることや、特別支給の老齢厚生年金は繰下げ受給の対象にならないことを理解しておく必要があります。

また、年金は自動的に支給されるわけではありません。受け取るためには、自分で請求手続きを行う必要があります。受給開始年齢に到達したら早めに手続きを行い、5年の時効によって年金を受け取れなくなる事態を避けましょう。

まずは自身の受給要件や年金額を確認したうえで、必要に応じて日本年金機構のWebサイトや年金事務所の相談窓口などを活用し、適切なタイミングで手続きを進めることが大切です。

»老後は大丈夫?あなたが将来に必要な金額を3分で診断

年金の受給額が気になるあなたへ

この先、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

▶退職金を“減らさず使う”100歳までの資産活用術:資産を長持ちさせる方法がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。