関連記事

2025/06/06

»年金だけでは足りない?あなたの将来年金を3分でチェック

「遺族年金と自分の年金は両方もらえるの?」「自分の年金を受け取り始めたら、遺族年金はどうなるの?」といった疑問を持つ方は少なくありません。

日本の年金制度では、原則として1人につき1つの年金を受け取ることになっていますが、条件を満たせば複数の年金を併せて受給できる場合もあります。

ただし、たとえ遺族年金と老齢年金の両方を受給できる場合でも、「併給調整」と呼ばれる制度により、受け取れる金額が制限されるケースがあります。

本記事では、遺族年金と自分の年金の併給に関する基本的な仕組みを整理し、損をしない年金の選び方や判断のポイントについて、専門的な観点からわかりやすく解説します。

年金だけで暮らせるか不安なあなたへ

お金の疑問を解決する無料サービスをご利用いただけます

▶老後資金の無料診断:将来の必要額を3分で診断

▶年金の基本と老後資金準備:30分の無料オンラインセミナー

▶老後資金の無料相談会:老後への備えを専門家がアドバイス

遺族年金と老齢年金について、それぞれの年金制度の仕組みをまずは詳しく見ていきましょう。

老齢年金とは原則65歳から受け取ることができる年金のことであり、国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)の2種類があります。

年金の加入年数や納付状況によって、受給金額が変わります。

遺族年金とは、家族の生計を支えていた人が亡くなった際に、遺された配偶者や子どもなどが受け取れる年金のことです。

遺族年金は生活の支えとして支給されるもので、受給対象や金額には条件があります。

遺族年金と自分の年金を同時に受け取れるケースはあります。ただし、「すべてを満額で」もらえるとは限りません。

日本の年金制度には「併給調整(へいきゅうちょうせい)」というルールがあり、一部の年金は制限されたり、選択が必要になったりする場合があります。

60歳~64歳の間は、原則としてどちらか一方の年金しか受給できません。

一方で、65歳以降は条件を満たせば、遺族年金と自分の年金を同時に受け取ることが可能です。

(参考:年金の併給または選択|日本年金機構)

年金だけで暮らせるか不安なあなたへ

お金の疑問を解決する無料サービスをご利用いただけます

▶老後資金の無料診断:将来の必要額を3分で診断

▶年金の基本と老後資金準備:30分の無料オンラインセミナー

▶老後資金の無料相談会:老後への備えを専門家がアドバイス

遺族年金と自分の年金、両方もらえるのはどんな時か、ケース別に見ていきましょう。

厚生年金の加入歴がない専業主婦の場合によく見られるケースです。

この場合、Aさんは65歳以降、以下のように2種類の年金を併給できます。

ポイントは、「老齢厚生年金」ではなく「老齢基礎年金」なら遺族厚生年金と併給できるという点です。

なお、遺族厚生年金の金額は、亡くなった人の加入年数や報酬額に応じて変動します。

65歳未満で老齢年金と遺族年金の2つの受給権を持つ場合、どちらか一方の年金を選択して受給しなければなりません。「1人1年金」が原則であるためです。

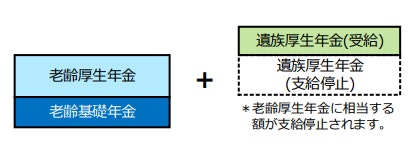

65歳以降については、老齢年金と遺族年金の両方を受け取れる可能性があります。ただし、老齢厚生年金を受給権がある場合、老齢基礎年金と老齢厚生年金を全額受給したうえで、遺族厚生年金が受給できるかどうかを判断します。

この場合、遺族厚生年金の実際の受給額は、本来の遺族厚生年金額から老齢厚生年金額を差し引いて計算します。

老齢厚生年金額の方が大きければ、遺族厚生年金は受給できません(全額が支給停止になります)。

65歳以降の年金受給イメージ

(引用:日本年金機構「遺族年金ガイドP6」)

»あなたは年金だけでは足りる?将来の不足金を3分でチェック

遺族年金と老齢年金の選択が必要になるのは、65歳未満で2つの年金の受給権がある場合です。

65歳以降については、老齢基礎年金と老齢厚生年金を全額受給したうえで、全額支給停止でなければ遺族厚生年金を受給します。

65歳未満で2つの年金受給権がある場合、受給額の多い方を選択するのが一般的です。

遺族年金の方が受給金額が多くなるのは次のようなケースです。

死亡した配偶者の厚生年金期間が短い場合や遺族年金受給者の厚生年金期間が長い場合は、老齢年金の方が多くなる可能性があります。

ただし、遺族年金と老齢年金の受給額があまり変わらない場合、受給額が少なくても遺族年金を選択するという方法もあります。

老齢年金は年金所得に対して課税される可能性がありますが、遺族年金は非課税であるためです。

後から受給権が発生した年金請求手続きをする際は、年金事務所でどちらの年金を受給する方が良いのか、相談してみましょう。

受給額や税金などを総合的に判断して選択し、年金請求書と同時に「年金受給選択申出書」を提出します。

(参考:障害年金や遺族年金を受けている人にも公的年金等の源泉徴収票は送付されるのでしょうか。|日本年金機構)

遺族年金と老齢年金を両方受け取れるケースもありますが、すべてのケースで満額受給できるわけではありません。

制度上の仕組みや手続きに関する注意点を事前に把握しておきましょう。

日本の公的年金制度では、「1人1年金」の考え方が採用されており、原則複数の年金を受け取ることはできません。

老齢年金や遺族年金、障害年金の受給権が複数ある場合、いずれか1つを選択します。

ただし、65歳以降については、特例的に次の組み合わせで支給事由の異なる年金を受給できます。

65歳以降に「老齢基礎年金+老齢厚生年金+遺族厚生年金」を受給する場合は「併給調整」が行われるため、遺族厚生年金は満額もらえるわけではありません。

(参考:年金の併給または選択|日本年金機構)

年金は課税対象となる場合がありますが、年金の種類によって課税のルールが異なります。

そのため、税金面では遺族年金の方が有利になるケースもありますが、総合的な収支を確認した上で判断すると良いでしょう。

遺族年金と自分の年金の受け取りに関しては、制度が複雑で不安に感じる人も多いはずです。よくある疑問について、専門家がわかりやすく解説します。

A. 併給できる場合とできない場合があります。

例えば「老齢基礎年金+遺族厚生年金」は同時に受給可能です。ただし、「老齢厚生年金+遺族厚生年金」のように、厚生年金同士は併給調整の対象となります。

老齢厚生年金額の方が遺族厚生年金額より大きければ、遺族厚生年金は受給できません。

A. 後から受給権の発生した年金の請求手続きと同時に「選択申出書」を提出します。

65歳未満で老齢年金と遺族年金の受給権がある場合、選択申出書を提出して65歳まで選択した年金を受給します。65歳以降の受給方法は決まっているため、選択の必要はありません。

ただし、65歳の誕生月に送付される「年金請求書(国民年金・厚生年金保険老齢給付)」の提出は必要です。

(参考:2つ以上の年金を受ける権利ができたとき|日本年金機構)

(参考:65歳時の年金の手続き(特別支給の老齢厚生年金を受給している方)|日本年金機構)

遺族年金と自分の年金は、必ずしも「両方を満額でもらえる」わけではありません。64歳未満の場合、「1人1年金」の原則によりどちらか一方しか受け取れません。

65歳以降で老齢厚生年金を受給できる場合、併給調整のルールによって遺族厚生年金の一部または全額が支給停止になります。

65歳以降の受給方法は決まっているため選択不要ですが、65歳未満の場合は各年金の受給額や税金などを総合的に判断して最適な受け取り方を選びましょう。

遺族年金+自分の年金で、あなたの老後資金は足りる?

»3分診断で必要な老後資金を今すぐチェック

年金だけで暮らせるか不安なあなたへ

お金の疑問を解決する無料サービスをご利用いただけます

▶老後資金の無料診断:将来の必要額を3分で診断

▶年金の基本と老後資金準備:30分の無料オンラインセミナー

▶老後資金の無料相談会:老後への備えを専門家がアドバイス

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。