経験者が語るつみたてNISAはやめたほうがいい4つの理由とは?損する人と得する人の違い

≫無料視聴:30分でわかる!NISAの基本セミナー

「つみたてNISAはやめたほうがいいって本当?」「損をする可能性がある?」と、不安を感じている人も多いのではないでしょうか。

つみたてNISAは、国が推奨する少額投資非課税制度で、運用益や分配金が最大20年間非課税になるため、投資初心者にも人気の制度です。

しかし、メリットばかりではありません。実際に投資経験がある人の中には、「つみたてNISAは自分には向かない」と感じている人もいます。

また、つみたてNISAでの新規の買付は2023年末で終了し、2024年からは新しい制度として「新NISA(新しいNISA)」がスタートしています。

新NISAでは、これまでのつみたてNISAの仕組みを引き継いだ「つみたて投資枠」が用意されています。

本記事では、つみたてNISAのメリットとデメリット、やめたほうがいいと言われる理由、損する人と得する人の違いについて、投資のプロの視点からわかりやすく解説します。

※本記事では2023年までのNISA制度を「旧NISA」または「旧制度」、2024年から始まった新しいNISAを「新NISA」または「新制度」と表記しています

※本記事は2023年までの旧制度の内容を中心に記載しています

※旧制度のつみたてNISAの仕組みは新NISA(新しいNISA)のつみたて投資枠へ引き継がれます

※旧制度で新規買付ができるのは2023年末までです。2024年以降は非課税保有期間が終了するまで、資産を非課税で保有することができます

(参考:新しいNISA : 金融庁)

- つみたてNISAは自分で判断しなければならないことが多いため、投資初心者には難しい

- つみたてNISAはやめたほうがいい理由は「すぐにお金が増えない」「損しても税金をとられてしまう」など

- つみたてNISAで損する人は「一括投資でお金を増やそうとする人」など

- つみたてNISAで得する人は「長期間成長する資産に投資をしている人」など

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをやるべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶つみたてNISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

そもそもつみたてNISAとは

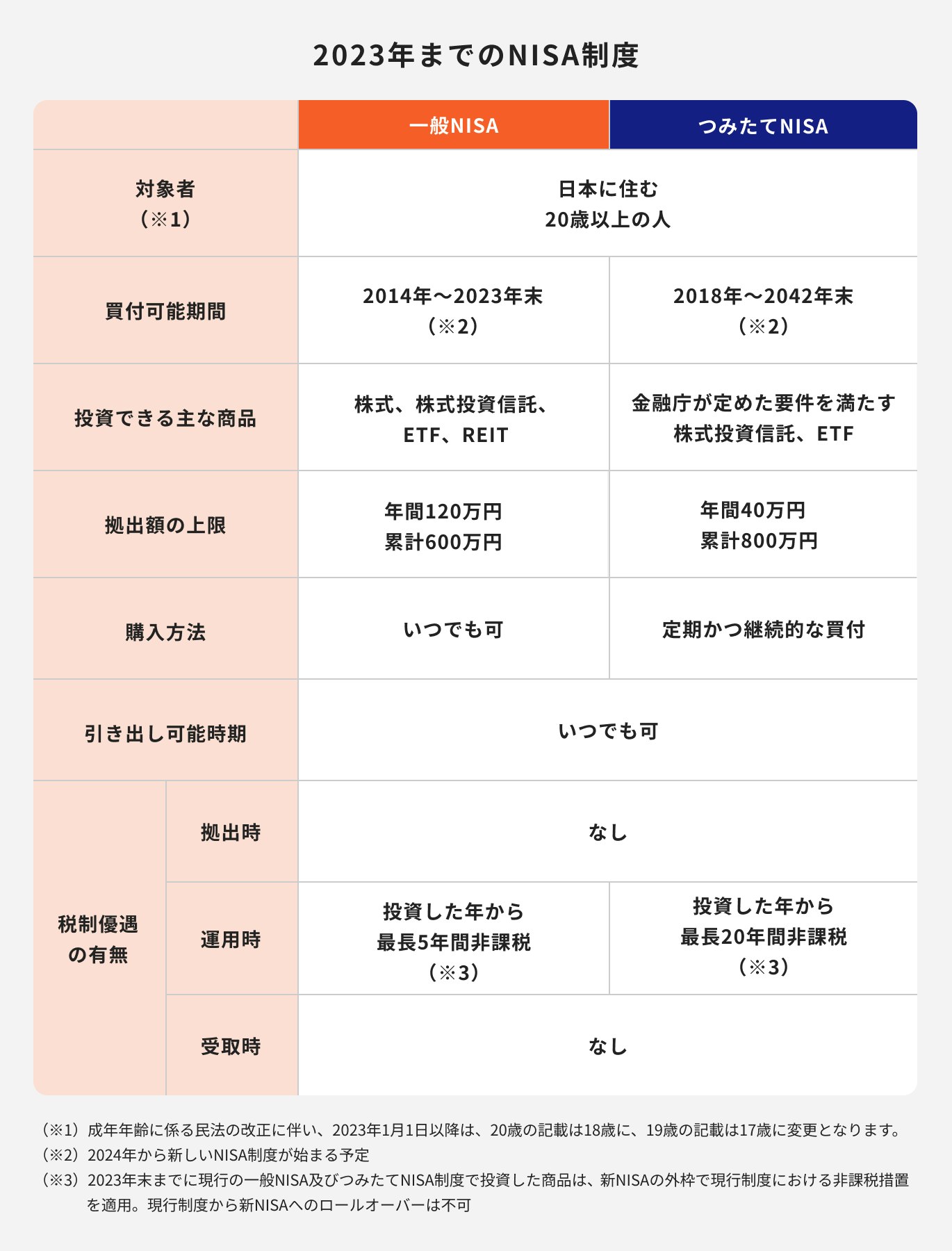

つみたてNISAとは、少額から積立投資ができる税制優遇制度で、20歳以上で日本に在住していれば、原則誰でも利用することができる制度です。

通常、投資をして利益が出た場合、利益に対し20.315%の税金が課せられますが、つみたてNISAを通じて投資を行うと税金がかかることはありません。

年間の投資可能額は上限40万円、非課税保有期間は20年となっています。

2024年から新NISA(新しいNISA)が始まるため、それに伴い、旧制度であるつみたてNISA、一般NISA、ジュニアNISAで新規買付ができるのは2023年までです。

つみたてNISAを含む旧制度は2023年で終了しますが、非課税保有期間が終了するまで、資産を非課税で保有ができます。

(参考:つみたてNISAの概要 : 金融庁)

(参考:新しいNISA : 金融庁)

なお、つみたてNISAと新NISAは分離扱いになるため、口座も別々となり、旧制度と新制度の併用が可能です。

ただし、つみたてNISAの資産を新NISAへロールオーバーはできません。一度つみたてNISAの資産を売却し、現金化した後に新NISAへ投資すると良いでしょう。

つみたてNISAの3つのメリット

つみたてNISAのメリットの1つは運用益が非課税になることです。通常の投資では利益に対して税金がかかるため、利益をすべて受け取れるのは大きなメリットです。

2つ目のメリットは、少額・長期・積立投資ができる点です。

少額での長期積立投資は資産を大きく増やすうえで非常に有効な方法です。まとまった金額を一度に投資する必要がなく、投資初心者も始めやすい方法といえるでしょう。

3つ目のメリットはいつでも売却して現金を引き出せるため、資金の流動性を確保しやすい点です。

将来、不測の事態が起こった場合でも売却をすれば手元に資金が戻ってきます。

ただし、解約するタイミングで元本が割れている可能性もあるため、注意は必要です。

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをやるべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶つみたてNISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

一般NISAとつみたてNISAの違い

※旧制度で新規買付ができるのは2023年まで

一般NISAとつみたてNISAの違いのひとつは、非課税保有期間です。一般NISAは非課税保有期間が5年間であるのに対し、つみたてNISAの非課税保有期間は20年となっています。

また、非課税投資枠にも違いがあります。一般NISAが年間120万円であるのに対し、つみたてNISAは年間40万までとなっています。

投資できる金融商品にも違いがあるため、特徴を理解してどちらを選ぶかを決めると良いでしょう。

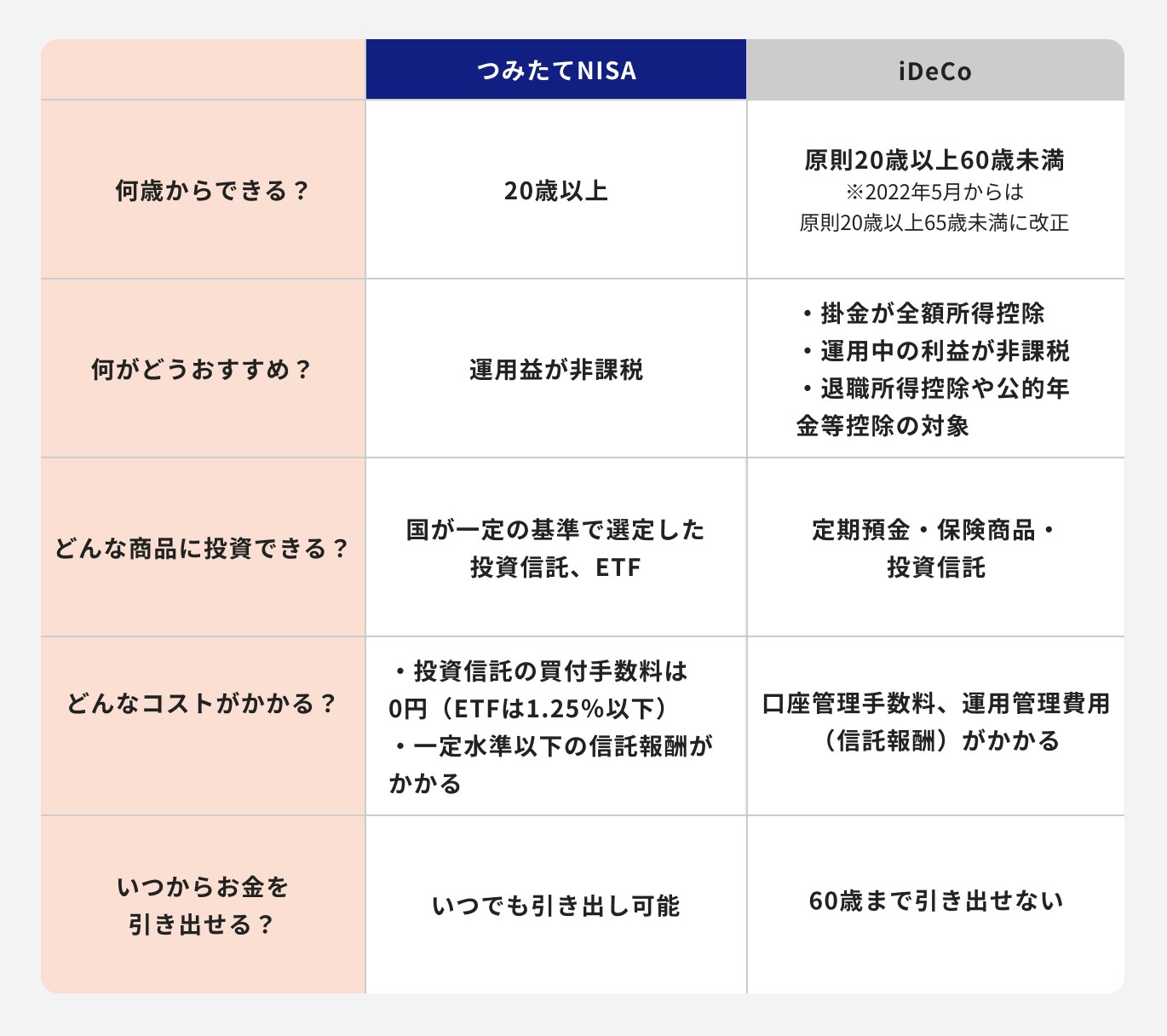

iDeCoとつみたてNISAの違い

iDeCo(イデコ)は加入が任意の私的年金制度のことです。自ら掛金を拠出し、自ら選択した運用方法で運用します。運用した成果は老齢給付金として原則60歳以降から受け取ることが可能です。

つみたてNISAもiDeCoも運用益が非課税という点では同じですが、iDeCoの場合、下記の控除が受けられます。

・受取時に退職所得控除、公的年金等控除

また、iDeCoは60歳までは原則引き出せない点も、つみたてNISAとは異なる点です。

(参考:iDeCoの特徴|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】)

経験者が語る!つみたてNISAをやめたほうがいい理由は4つ

つみたてNISAを始めたものの、やめたほうがよかった…と思う人もいるようです。なぜそのように思ったのか、その理由を見てみましょう。

①自分の資産をすぐに増やすことができない

つみたてNISAは少額で長期にわたって資産を運用する制度なので、nisa-demerit

一般的に少額から始める分散投資は、最初の数年間から十年くらいは投資額の合計も少ない状態です。

そのため、複利効果が十分に発揮されず、増えている実感を得にくいかもしれません。

つみたてNISAは長期で資産を成長させていく方法であることを理解しておきましょう。

NISAは本当に大丈夫?不安な時は専門家に相談

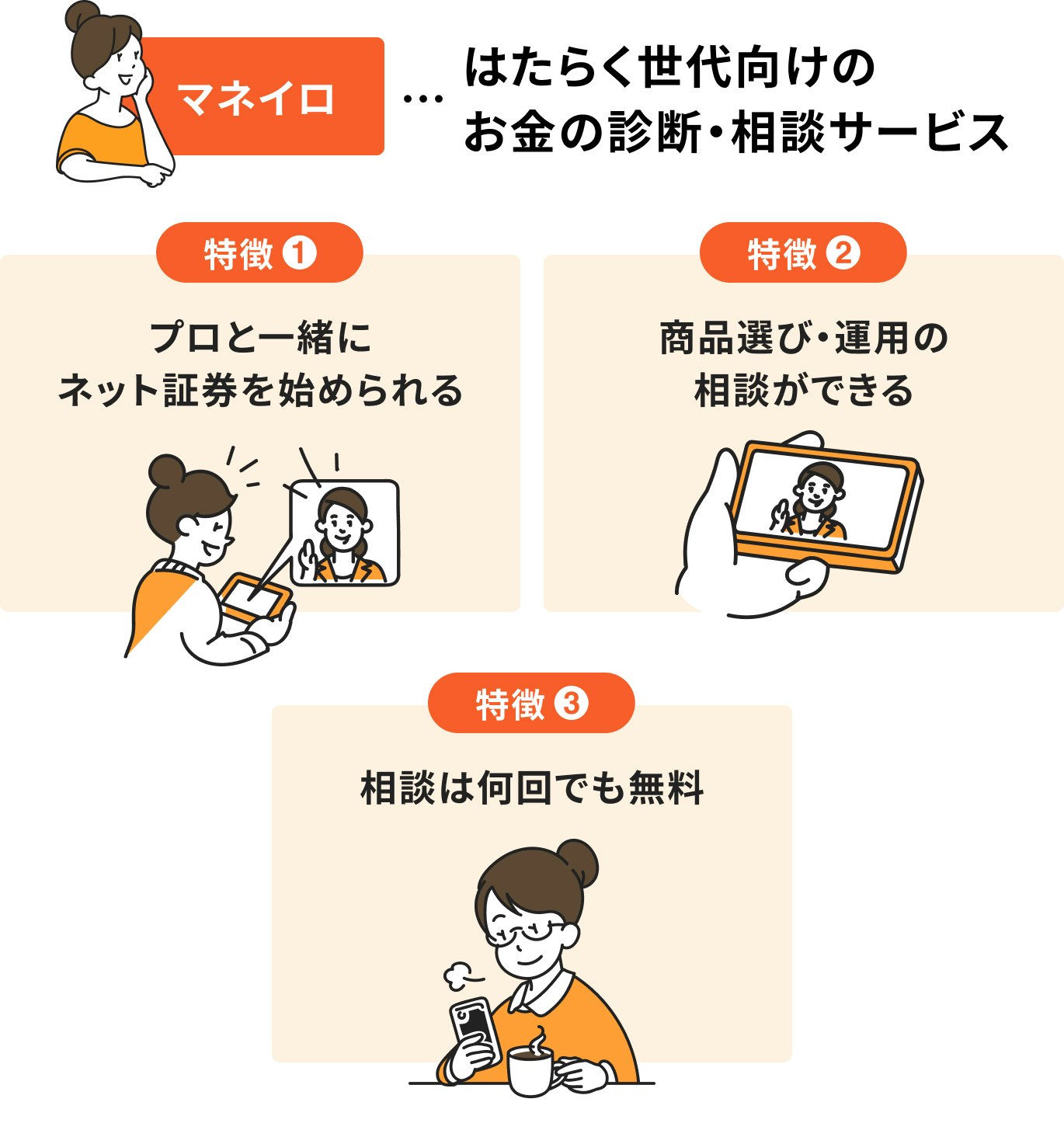

マネイロは、働く世代の方々に向けて、お金に関する診断や相談を承るサービスです。

経験豊富なIFA(独立系ファイナンシャルアドバイザー)が、NISAやiDeCoの活用方法から、最適な投資商品の選び方、保険の見直しに至るまで、幅広いご相談に無料で対応いたします。

一般的な金融機関では、口座開設後のサポートを受けにくいのが現状ですが、マネイロでは運用開始後のフォローも無料で提供します。

そのため、投資初心者の方でも安心して資産運用を始めることができます。

②元本保証ではないため、投資した額を下回る可能性がある

つみたてNISAは主に投資信託を購入して投資を行うことにより活用できる税制優遇制度です。

投資信託の仕組みを通じ、値動きのある株式や債券などを運用しているため、元本保証はありません。

「つみたてNISAはお金が増えるらしい」という口コミから、つみたてNISAを始めることを検討する人も多くいるでしょう。

しかし、あくまで投資信託は価格変動などのリスクがある金融商品です。しっかり商品の特徴や仕組みを理解したうえで始めることをおすすめします。

③損をしていても税金をとられてしまう

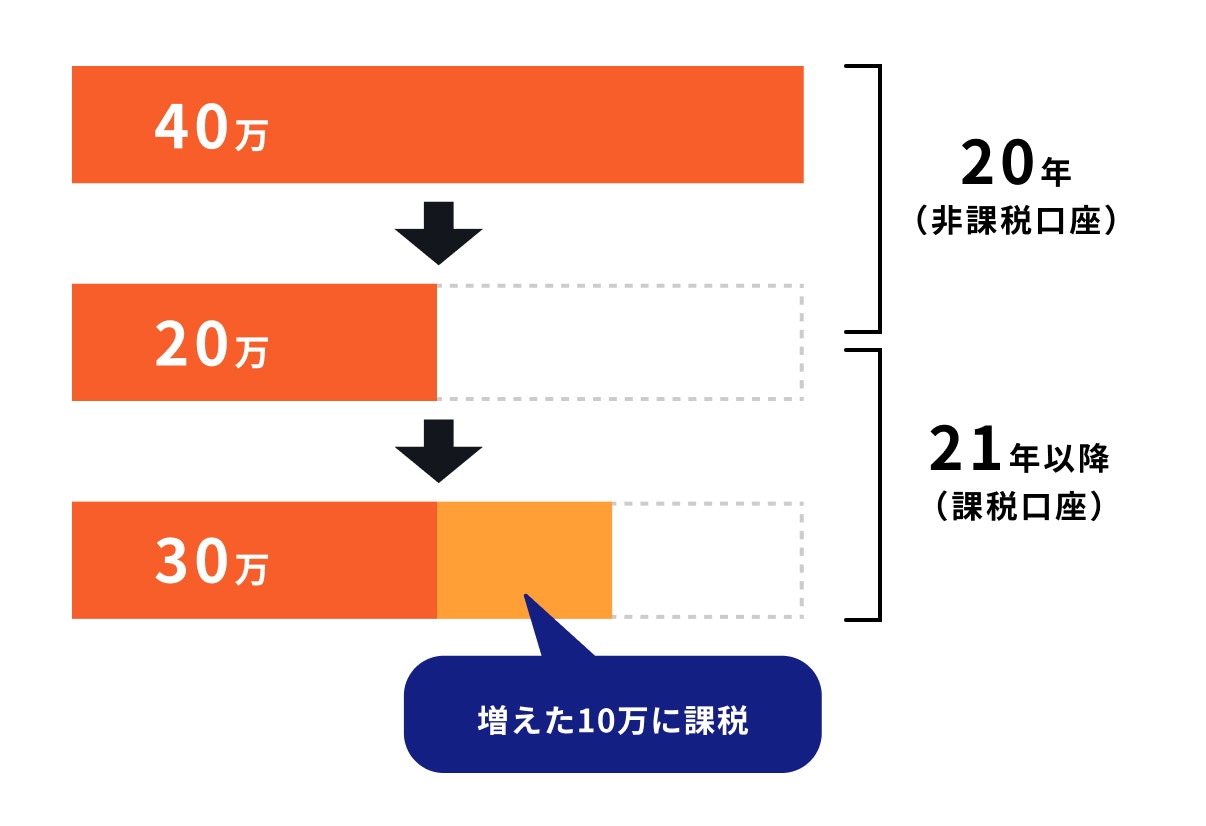

つみたてNISAは非課税保有期間終了後の税制に、注意を払っておく必要があります。

例えば、つみたてNISAで保有している40万円の資産が20年で20万円まで値下がりしたとします。

非課税保有期間は20年で終了しますが、資産は課税口座で引き続き保有することが可能です。

課税口座にとりあえず資産を移して、価格が上昇したら売却しようと考える人もいるかもしれません。

非課税口座から課税口座に移行する時に20万円だった資産が、その後30万円まで上昇したとしましょう。

運用期間全体で見ると利益は出ていない状況ですが、課税口座に移してからは価格が上昇しているため、増えた10万円に対して課税されることになります。

損をしていても税金が取られてしまうのは、このような理由があるのです。

④実は初心者向きではない

投資は自己責任とよく言われますが、つみたてNISAの場合も同様です。

口座開設、商品の選択、運用中の管理、売却のタイミングなど、自分で判断なければなりません。

特に、非課税保有期間が終了する間際の売却のタイミングなどは、投資に親しんでいる人にとっては比較的容易に判断が下せるかもしれませんが、初心者にとっては難しい場合もあります。

つみたてNISAは使い方次第では良い制度ではありますが、初心者向きではないのはこのような理由が挙げられます。

初心者でも安全にNISAを始めるには?

まずは基本の知識を身につけましょう。マネイロでは無料でつみたてNISAの基本を学べます。

▶つみたてNISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

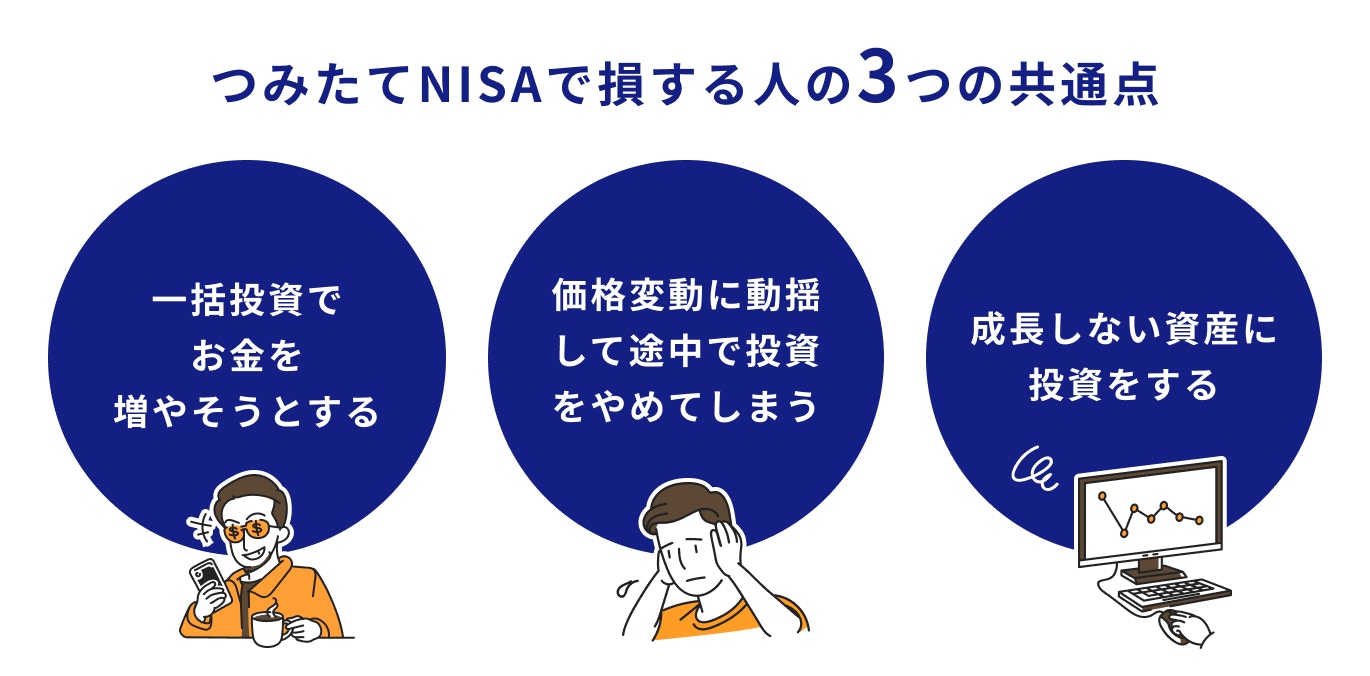

つみたてNISAで損する人の共通点

つみたてNISAで損をする人には共通点があります。共通点を見てみましょう。

一括投資でお金を増やそうとする

つみたてNISAは少額・長期・分散投資を支援するための非課税制度です。

長期投資で資産を大きく形成する方法なので、手っ取り早く一括で投資をして利益を得たい人には向いていません。

つみたてNISAの仕組みやどのような目的で制度化されているかを理解しておかないと、せっかく始めた投資を途中で止めてしまう原因にもなりかねません。注意しましょう。

≫専門資格を保有しているマネイロコンシェルに無料相談

価格変動に動揺して途中で投資をやめてしまう

つみたてNISAの非課税保有期間は20年間です。可能な限り長期運用を継続すれば、複利効果で効率的に資産が増える可能性が高くなります。

長期で運用する間、金融ショックなどが起こり、価格が大きく変動することもあるかもしれません。ショックなどが起こらなくとも、投資を行えば自分の資産は日々変動することになります。

日々の価格変動に一喜一憂して投資をやめてしまうと、複利の恩恵を十分に得ることができません。

金融商品や経済への理解があれば、価格変動は当然起こるものと理解することができます。正しい情報を得て、投資に向き合うことが大切です。

成長しない資産に投資をする

成長しない資産とは、将来的に高い経済成長を実現しにくい国々の株式などのことを指します。

例として、日経平均株価などが挙げられます。日経平均株価は1989年に最高値をつけて、その後更新することができていません。

この間、米国株式や世界株式に代表される海外の資産は、多少のアップダウンはありながらも、右肩上がりで上昇しています。

日本株など成長が期待しにくい資産だけに投資をすると、自分の資産も同じような動きをすることになります。

資産が思うように増えず、早期に解約してしまうことにもつながるため、投資先の選択は注意して行うことが大切です。

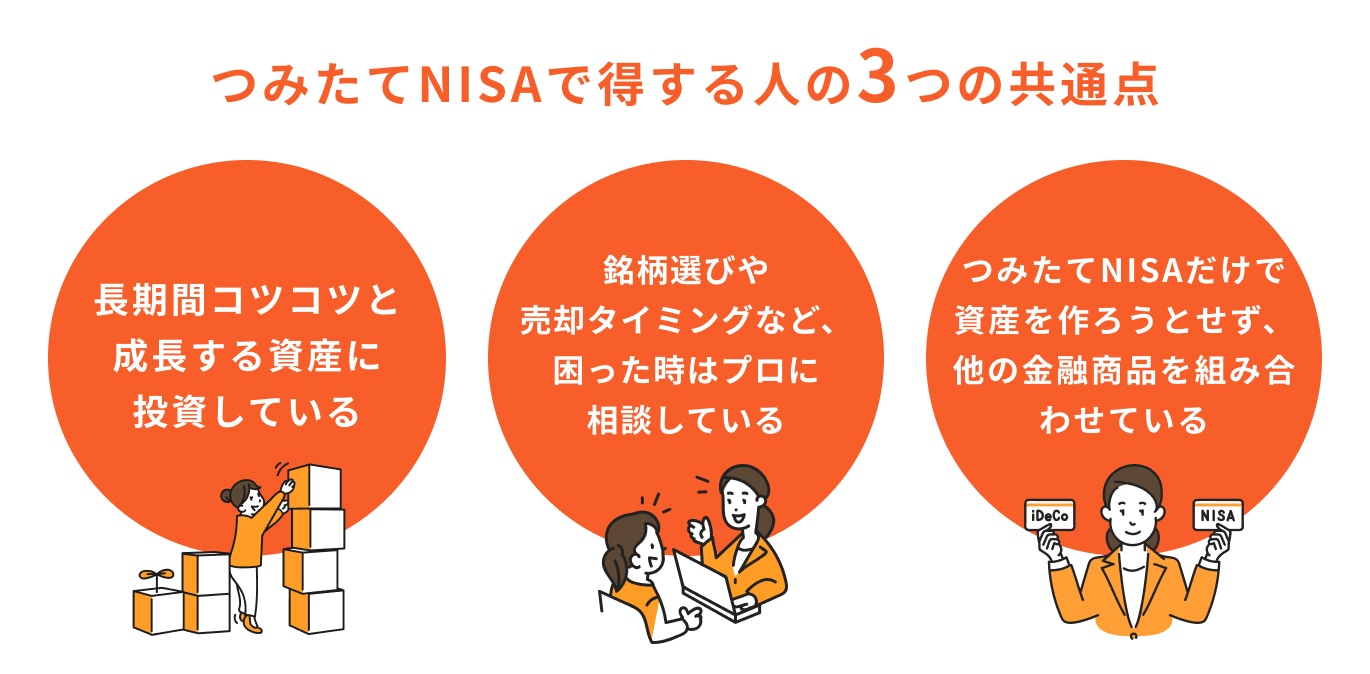

つみたてNISAで得する人の共通点

つみたてNISAで損する人もいれば、得をする人ももちろんいます。得する人にも共通点があります。

長期間コツコツと成長する資産に投資している

つみたてNISAのように20年を目安として投資を行う場合、「長期的に成長する資産」である世界株式に投資をすることは、資産を増やすうえで効率的な方法であるといえます。

世界経済はリーマンショックなどの金融ショックを何度か経験しながらも右肩上がりに成長を続けています。

一方、日本経済はバブル崩壊以降、低迷が続いていることに加え、さまざまな社会問題が噴出。特に少子高齢化問題は深刻な状況です。

経済は人口の増加によって成長する側面があります。

人口の増加により長期的に経済が拡大する可能性が高い世界株式に投資をすれば、自分の資産も同じように上昇する可能性が高くなります。

銘柄選びや売却タイミングなど、困った時はプロに相談している

つみたてNISAのメリットを最大限に活かすのなら、20年の非課税保有期間を最大限に使って投資をすると良いでしょう。

とはいえ、つみたてNISAで長く運用をしていると、途中でショックに見舞われたり、投資に対して不安や迷いが生じることも少なくありません。

特に制度終了のタイミングが近づくと、売却のタイミングについて悩むことも増えそうです。

このように判断に困った時などはお金のプロに相談してみるのも一案です。投資経験の豊富なプロのアドバイスが判断の手助けになることもあります。

店舗型(対面型)の金融機関やIFA(ファイナンシャルアドバイザー)を通してつみたてNISAを始めると、担当者にも相談しやすくなるのでおすすめです。

SBI証券であれば、マネイロで銘柄選びや売却の相談もできるため、ぜひご活用ください。

マネイロなら商品の選び方~口座開設後のサポートあり

マネイロは、お客様の資産形成を徹底的にサポートいたします。

商品選びのご相談から、運用開始後のサポートまで、すべて無料でご利用いただけます。

資産運用をしていると、予期せぬ市場の暴落に直面したり、売却のタイミングに迷ったりすることがあります。マネイロなら、経験豊富なプロが的確なアドバイスを提供し、お客様の不安を解消します。

マネイロに在籍しているのは、金融機関出身のIFA(独立系ファイナンシャルアドバイザー)である「マネイロコンシェル」です。金融業界で培った豊富な知識と経験を持つプロフェッショナルが、お客様一人ひとりの状況に合わせた最適なアドバイスを行います。

つみたてNISAだけで資産を作ろうとせず、他の金融商品を組み合わせている

つみたてNISAだけで老後資金を賄えるほどの資産が作れるか見ていきましょう。

仮に、つみたてNISAで毎月上限の3万3333円を年5%複利で20年運用するとします。20年後の資産は元本と運用益をあわせて約1300万円となります。

ちなみに、1000万円に到達するのは投資を開始してから16年目になります。

老後の必要金額が仮に2000万円だとしたら、つみたてNISAだけで老後資金のすべてをカバーすることは難しそうです。

資産を増やしている人は、つみたてNISAを資産運用の一部と考え、他の金融商品も組み合わせて資産を作っています。

万が一の保障は保険などでフォローしている

投資初心者の人ほど、「お金を増やす」ということに意識が向いて、積立投資が続けられなくなるリスクへの対策は見落としがちです。

積立投資は、数十年にわたって毎月の積立を続ける必要があります。

そのため、病気や怪我で収入が途絶える、一家の大黒柱が亡くなるといった状態になると、積立投資を続けることが難しくなってしまいます。

つみたてNISAで購入できる金融商品はあくまでお金を増やす方法でしかありません。

投資は健康上のリスクヘッジにはなりにくいため、保険商品を組み合わせた方が、結果的に安全度の高い資産運用につながります。

お金のプロたちは、「お金を増やすための投資」と「万一に備える保障」をバランスよく使いこなしています。

≫マネイロの無料相談サービスとは

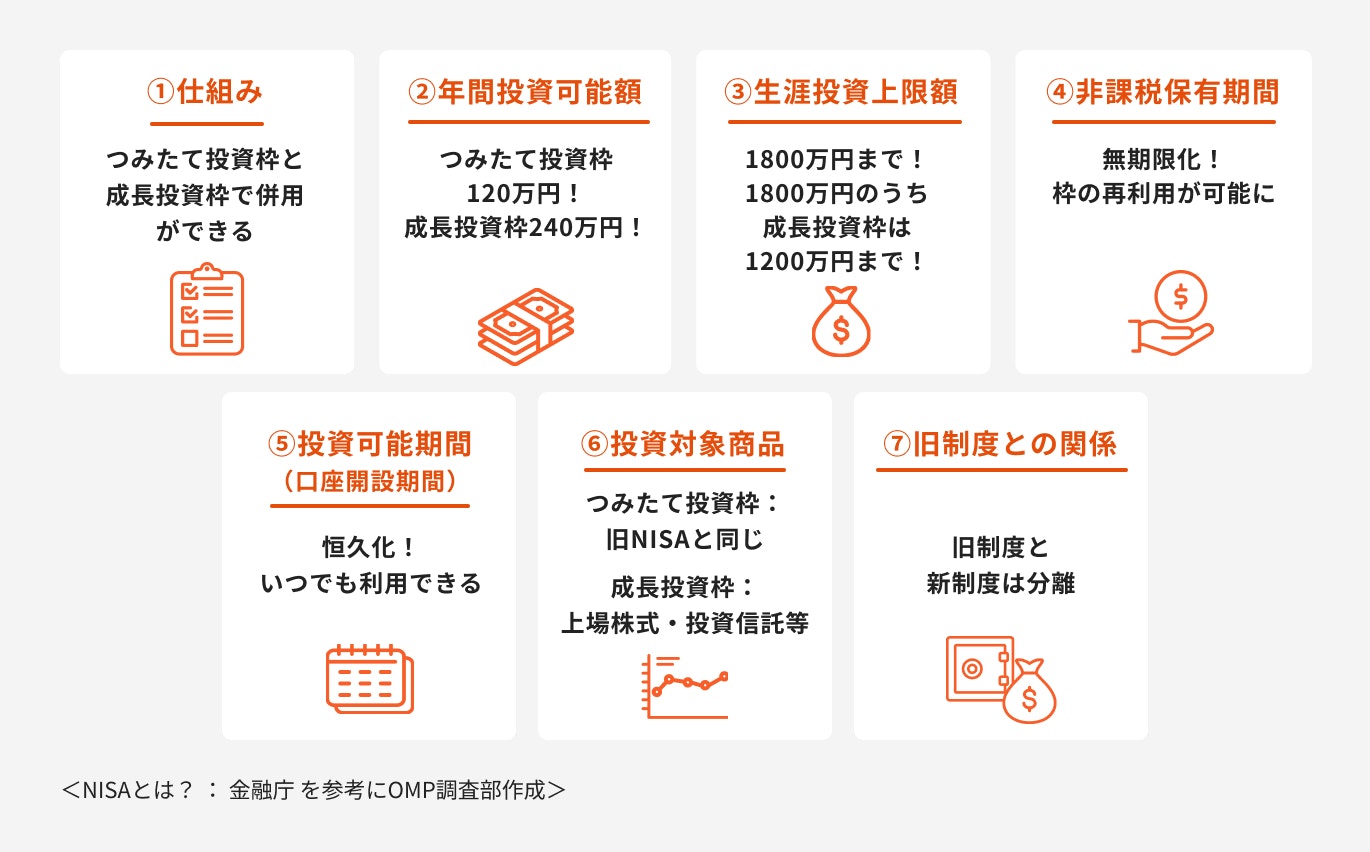

【重要】2024年1月から始まる新NISAとは

2022年末に令和5年度税制改正が公表され、2024年度以降のNISAは「新NISA(新しいNISA制度)」が始まりました。

2023年までの旧NISAと2024年からの新NISA(新しいNISA)の主な違いは以下のとおりです。

そして、以下は新NISAについておさえておきたいポイントです。

2024年から始まる新NISAでは非課税保有期間の期限が無期限化され、投資可能期間も恒久化されました。

非課税保有期間を気にせずに運用ができるため、柔軟な運用が可能となったといえるでしょう。

さらに、旧制度の一般NISAでは非課税保有期間終了後のロールオーバーの問題、つみたてNISAでは非課税保有期間20年を過ぎた後の移管の問題、売却のタイミングなどの問題がありました。

新NISAではこのような問題が解消されるため、より長期積立投資を意識した運用ができるようになっています。

(参考:新しいNISA : 金融庁)

まとめ

つみたてNISAは2018年に始まった資産運用のための制度です。メリットもデメリットも持ち合わせているため、自身の状況に合っているかを見極める必要があります。

つみたてNISAがメリットとなるかデメリットとなるかは、資産状況、運用目的、投資経験などによって大きく変わります。

「NISAが自分に合うのか自分で判断するのが難しい」「自分に合った金融商品を慎重に選びたい」場合は投資経験のある専門家に相談することをおすすめします。

≫口座開設から銘柄選びまで!NISAの無料オンライン相談はこちら

NISAが気になるあなたへ

マネイロでは「あなた自身がNISAをやるべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶つみたてNISAオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたと相性良い投資がわかる

▶NISAで始める資産運用《基本編》:専門家が解説する30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修

伊藤 亮太

- ファイナンシャルプランナー/CFP®認定者

慶應義塾大学大学院商学研究科経営学・会計学専攻修了。在学中にCFPを取得する。その後、証券会社にて営業、経営企画、社長秘書、投資銀行業務に携わる。2007年11月に「スキラージャパン株式会社」を設立。現在、富裕層個人の資産設計を中心としたマネー・ライフプランの提案・策定・サポート等を行う傍ら、資産運用に関連するセミナー講師や講演を多数行う。著書に『図解即戦力 金融業界のしくみとビジネスがこれ1冊でしっかりわかる教科書』(技術評論社)、『ゼロからはじめる!お金のしくみ見るだけノート』(宝島社)など多数。

執筆

吉田 奈都子

- ファイナンシャルアドバイザー

ファイナンシャルアドバイザー。大阪体育大学卒。中学から大学までサッカー部に所属。社会人女子ラグビー経験、日本代表候補選出歴あり。引退後は日本生命にて、保険商品の提案業務など金融営業経験を積み、採用・育成担当としても一度に約100名の指導経験をもつ。前職のゴンチャジャパンでは新規店舗の立ち上げに携わる。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は個人向け資産運用コンサルティング業務を行っている。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)保有