関連記事

≫無料視聴:iDeCoによる資産形成をプロが解説

本記事ではiDeCo(イデコ)の加入を検討している人に向けて、加入前に知っておきたいメリット・デメリットを証券アナリストとファイナンシャルアドバイザーがわかりやすく解説しています。

iDeCoとは個人型確定拠出年金のことです。

加入者には節税メリットがあり、将来の年金を自分で積立てながら、効率よく資産を作ることができます。

一方で、原則60歳以上にならないと受け取れないなどのデメリットもあります。

メリット・デメリットをおさえながら、iDeCoの加入を検討してみてはいかがでしょうか。

iDeCoが気になるあなたへ

マネイロでは「あなた自身がiDeCoをやるべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶iDeCoオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたとiDeCoの相性がわかる

▶「iDeCoで始める資産運用」:専門家が解説する30分のWebセミナー

iDeCo(イデコ)とは、個人が掛金を出して、自ら運用し、老後資金づくりを目的とする任意加入の私的年金制度のことをいいます。

運用成績により将来受け取れる年金額は変動するため、支払った掛金より増えるのも減るのもすべて「自己責任」の制度といえるでしょう。

原則として20歳以上60歳未満のほとんどの人が加入できますが、掛金の上限については人によって異なります。

(参考:iDeCo(個人型確定拠出年金)ってなあに?-制度の概要-)

(関連記事:会社員でもiDeCoに加入できる?企業型DCとの違いや上限金額をタイプ別に簡単解説)

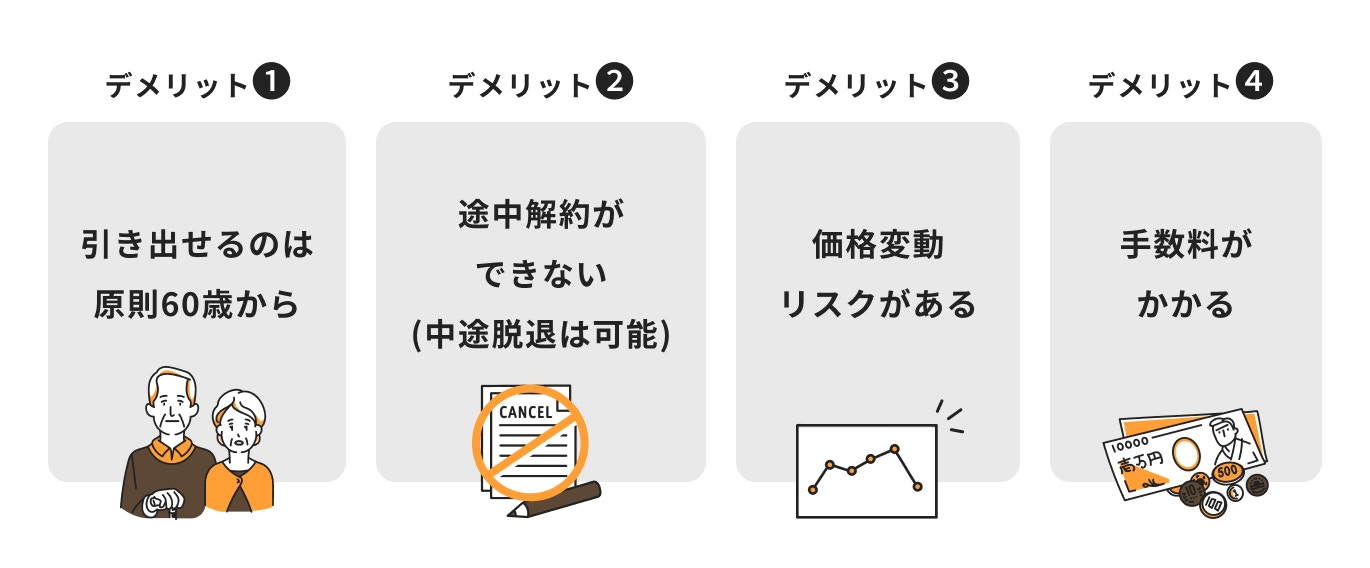

iDeCoの主なデメリットは4つあります。

積み立てた年金資産は老齢給付金として、60歳から一時金や年金として受取ることができます。

60歳より前に繰り上げて受給することは原則としてできません。

現行の制度では70歳までに受け取りの手続きをして受給を開始する必要がありますが、法改正により2022年4月から受給開始時期が75歳まで延長されることになりました。

60歳から年金を受取るには、iDeCoに加入していた期間等(通算加入者等期間)が10年以上必要となります。

この期間が10年に満たない場合、受給開始年齢が繰り下げられて支給されます。

(参考:iDeCoの仕組み|iDeCoってなに?|iDeCo(イデコ・個人型確定拠出年金)【公式】】)

(関連記事:【簡単図解】iDeCoとは?知っておくべきメリット・デメリットをわかりやすく解説)

iDeCoは老後の資産形成を目的として作られた制度です。したがって年金資産は60歳まで引き出すことができません。途中で解約することも原則として不可となっています。

ただし、いくつかの条件を全て満たした場合に限り、例外として中途脱退を認め、「脱退一時金」を受け取ることができます。

単純に「積み立てを続けるのが難しいから辞めよう」というだけでは、脱退することはできません。

中途脱退は特別な事情がある場合に限れられることを理解しておきましょう。

iDeCoを通じて運用をする時は、定期預金、保険、投資信託、どれかを選択して運用することになります。(併用可)

金融商品にはいろいろなリスクがありますが、元本確保型として分類される定期預金や保険にはリスクがほとんどありません。

一方、投資信託にはさまざまなリスクがあり、その一つが価格変動リスクです。

価格変動リスクとは、株式や債券などに投資をした際に生じる日々の資産額の変動のことです。

このリスクは投資信託が投資対象とする株式や債券の種類などによって、大きい場合もあれば小さい場合もあります。

リスクが大きければ、リターンは大きくなり、逆にリスクが小さければ、リターンも小さくなります。

iDeCoで投資できる商品は定期預金、保険商品、投資信託などです。

この中で元本確保型の商品は、定期預金や保険商品が該当します。

一般的に元本確保型の商品が元本割れをする可能性は極めて低くなります。

しかし、iDeCoを通して定期預金や保険商品で運用する場合、iDeCoに関する事務手数料が必要となります。

よって、運用益が手数料分を上回らないと、元本割れが起こる可能性が高くなります。

一方で、掛金全額が所得控除の対象となるため、税金が還付される可能性もあります。

運用益の見込み、必要な手数料、掛金の控除などを踏まえ、総合的に判断することが必要です。

>>【無料オンライン相談|土日祝日も対応中!】iDeCoを始めるべきかどうか悩んでいる方、まずは簡単なシミュレーションをしてみませんか?

iDeCoに加入すると、いくつかの手数料が発生します。

国民年金基金連合会へ支払う手数料、運営管理機関(金融機関)へ支払う手数料、また金融商品を保有することでかかる手数料、これらすべてが加入者の負担となります。

加入者全員が同じ額を払う手数料は下記の手数料です。

これらは国民年金基金連合会に支払う費用で、運営管理機関への手数料は金融機関ごとに異なります。また、運用商品に必要な手数料も商品ごとに異なります。

iDeCoは掛金や移管が発生するたびに事務手数料がかかります。

すべて自己負担になるため、覚えておくと良いでしょう。

公務員の場合(DB等の他制度に加入している場合)、iDeCoに拠出できる掛金の上限が最大で2万円までとなっています。

一方、自営業者であれば、掛金の上限は6万8000円となります。

また、会社員であれば、加入している企業年金にもよりますが、上限が2万3000円(企業型DC、DB等他制度に加入していない場合)や2万円(企業型DCのみに加入している場合)となるケースがあります。

拠出額が少なければ、将来の年金原資が少なくなってしまいます。

さらに、そこから生じる運用益も比例して少なくなり、非課税のメリットや所得控除による節税効果を十分に活かしきれないというデメリットもあります。

会社員の場合、転職先の企業年金の導入有無によって、拠出額の上限が月額2万3000円または2万円となります。

したがって、転職をした場合、iDeCoの掛金の上限額が変動する可能性があります。

また、iDeCoにはポータビリティがあり、移管する場合は一度資産をすべて売却する必要があります。

売却したり、新たに買い直したりすることで、相場の影響を受けやすくなることは注意が必要なポイントです。

(関連記事:【簡単図解】iDeCoとは?知っておくべきメリット・デメリットをわかりやすく解説)

(関連記事:会社員でもiDeCoに加入できる?企業型DCとの違いや上限金額をタイプ別に簡単解説)

iDeCoに加入するにあたり、上記デメリット以外にも、注意点がいくつかあります。

特に気をつけておきたい3つの注意点について解説します。

加入しているiDeCoの運営管理機関(金融機関)は変更することが可能です。

「加入者等運営管理機関変更届」を提出し、金融機関の指示に従い手続きを行います。

注意すべきポイントは、金融機関によっては変更の際に手数料が発生することです。

また、資産を移管する際には、一度資産をすべて売却する必要があります。

運用商品を選び直す手間もかかり、事務処理などで運用が1~2ヶ月程度中断する場合もあるので注意が必要です。

iDeCoで選択した金融商品は随時変更することができます。

投資割合を変更したり(配分変更)、商品を解約して他の商品に投資すること(スイッチング)も可能です。

原則配分変更やスイッチングには手数料はかかりません。

ただし、スイッチングにより、売却する商品によっては手数料がかかることがあります。

また、投資する金融商品が変わることになるので、金融商品自体にかかる手数料(投資信託なら販売手数料や信託財産留保額など)も変わる可能性があります。

(参考:iDeCo運用中に、投資商品を変更をする場合、どのようなことに気を付けたら良いですか|投資の時間|日本証券業協会)

iDeCoの加入者が死亡した場合、それまで積み立てたお金は遺族の方が請求することにより「死亡一時金」として、遺族に支払われます。

年金受取中に亡くなった場合は、残額が遺族に支払われます。年金として受け取ることはできません。

また、死亡一時金は相続財産となり、相続税の課税対象となります。

(参考:iDeCoで運用中に死亡 積み立てたお金はどうなる? | iDeCo online)

iDeCoの節税効果は

の3つがあります。

①掛金の全額が所得控除される

iDeCoの掛金は全額が所得控除の対象となります。そのため課税対象となる所得が減り、税金が軽減されるようになっています。

会社員は年末調整を行うことにより、そのメリットを受けることができます。

②運用益が非課税で再投資される

通常、投資で得た運用益には20.315%の税金がかかります。

iDeCoで運用した場合、運用益に税金がかかることはありません。

税金が引かれることなく、運用益をそのまま再投資することができるので、効率的にお金を増やすことができます。

③受取時に税控除が受けられる

iDeCoの場合は受取時にも、退職所得控除、公的年金等控除の税優遇措置があります。

一時金として受け取る場合は前者、年金として受け取る場合は後者の対象となります。

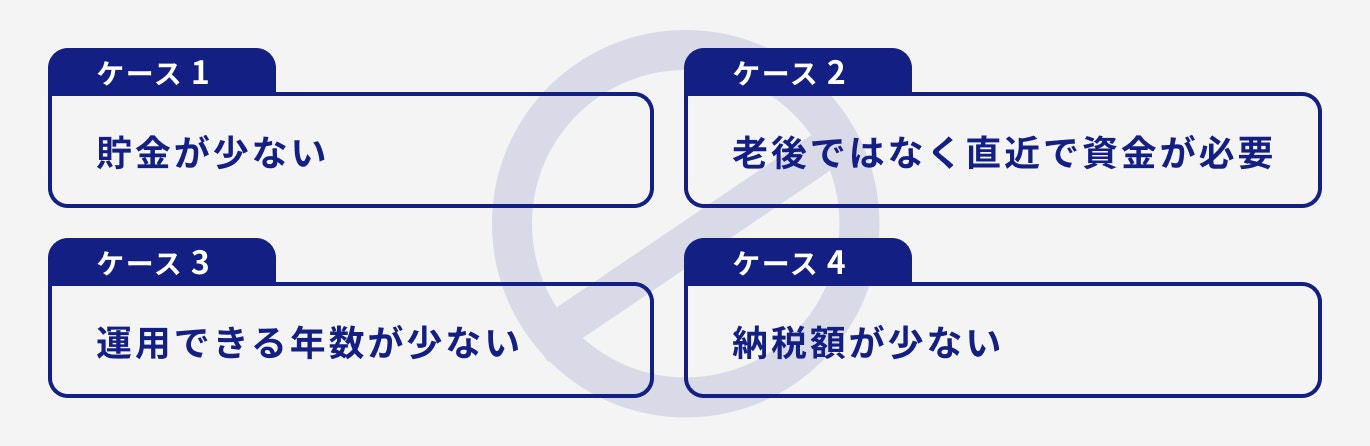

iDeCoにおいてメリットを受けにくいケースを解説していきます。

iDeCoは長期で安定した資産形成を図ることを目的としています。そのため原則60歳まで資金の引き出すことができません(定められた条件を全て満たす場合などに限り、例外的に認められています)。

将来まとまったお金が必要となったとしても、iDeCoで積み立ててきたお金は使うことはできません。

急な出費に対応できない貯蓄状況なら、まずはお金を貯めることを優先した方が良いでしょう。

直近で大きな出費を控えている人は、iDeCoを始めるかどうか、よく検討する必要があります。

iDeCoで積み立てたお金は、60歳まで原則引き出すことができません。

結婚資金、マイホームの頭金、教育資金など、お金を使うことがあってもiDeCoで貯めたお金は使うことができないのです。

お金を使う目的や時期が決まっている時は、iDeCo以外の方法で貯めましょう。

現行の制度では、iDeCoで運用ができる期間は60歳までです(2022年5月より原則65歳になるまで加入が可能)。

積立投資は長く続けたほうが、リターンやリスクは安定してきます。

20年以上運用するのが理想といえるしょう。

したがって60歳まで残り数年という場合、積み立てをしても運用の成果がうまく表れない可能性もあります。

会社員の場合、拠出額の上限が月2万円程度のため、老後資金に必要な金額を準備できない可能性もあります。

他の制度でも資産を形成できる方法はあるため、検討しましょう。

iDeCoは誰でも必ず節税できる制度ではありません。

iDeCoの掛金は全額が所得控除の対象となり、課税所得を下げることで本来支払う税金を少なくするという仕組みです。

そのため、iDeCoの節税効果は「支払う税金があってのメリット」といえます。

専業主婦・扶養内においてパートで働いている人、住宅ローン控除が適用されている人など、「収入が一定以下」または「各種控除の金額が大きく元々支払う税金がない」という人は、それ以上にどれだけ所得控除を受けても節税メリットはありません。

▼あなたにどれくらいメリットがあるかシミュレーションできます▼

iDeCoに関するよくある疑問について、ファイナンシャルプランナーが回答します。

iDeCoと並ぶ、老後資金のための制度に企業DC(企業型確定拠出年金)があります。

企業DCの場合、掛金の拠出を希望する人は、給与の一部を会社が毎月掛金として拠出します。これを「ライフプラン手当」といいます。

企業DCに拠出する掛金は全額非課税となるため、社会保険料を算出する際の標準報酬月額が減少することで社会保険料の負担を減らす効果があります。

一方で、社会保険料には厚生年金保険料も含まれるため、支払う金額が減ると将来受取る年金額が減少する可能性もあります。

iDeCoの場合は、個人で受け取ったあとの給与から掛金を拠出するので、公的年金への影響はありません。

iDeCoは「老後資金を準備したい」と考えている人には、選択肢の一つとして考えても良い制度でしょう。

60歳になるまで資産の引出しや脱退ができないので、近々に使途予定がある人で目標額が貯まっていない人は、拠出額を工夫する必要があります。

一方、途中で引き出せないことにメリットを感じる人は活用を積極的に考えても良いでしょう。

iDeCoは個人が節税できる制度の一つです。

まずはメリット、デメリットを正しく理解し、自分の考えや貯蓄状況に適した運用方法を見つけていきましょう。

≫無料:iDeCoについて専門家にオンライン相談する方法はこちら

iDeCoが気になるあなたへ

マネイロでは「あなた自身がiDeCoをやるべきか」を判断できるよう、さまざまな無料サービスを提供しています。

▶iDeCoオンライン相談:専門家にスマホで直接相談

▶3分投資診断:あなたとiDeCoの相性がわかる

▶「iDeCoで始める資産運用」:専門家が解説する30分のWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)取締役CCO。2018年にmoneiro(マネイロ)を運営するOneMile Partnersを創業。それ以前は日本生命やフィデリティ投信で外国株式や日本株式運用のファンドマネージャーや証券アナリストとして従事。慶應義塾大学商学部卒。東京工業大学大学院非常勤講師。日本証券アナリスト協会認定アナリスト(CMA)。Amazon「一般・投資読み物」カテゴリで第1位を記録した『機関投資家だけが知っている「予想」のいらない株式投資法』 など著書多数

ファイナンシャルアドバイザー。学習院女子大学卒業。地方テレビ局でアナウンサー等として従事。出産・子育てを経てオリックス生命保険に入社。個人顧客向け営業やマネージャーなどを経験し、2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在はマネイロコンシェルとして個人顧客向けに生命保険や投資信託などを活用した資産運用のアドバイスを行う。一種外務員資格(証券外務員一種)保有

ファイナンシャルアドバイザー。大阪体育大学卒。中学から大学までサッカー部に所属。社会人女子ラグビー経験、日本代表候補選出歴あり。引退後は日本生命にて、保険商品の提案業務など金融営業経験を積み、採用・育成担当としても一度に約100名の指導経験をもつ。前職のゴンチャジャパンでは新規店舗の立ち上げに携わる。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は個人向け資産運用コンサルティング業務を行っている。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)保有

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)