関連記事

.png?w=490&fit=crop&crop=faces&auto=compress,format)

運用で大切なお金を減らさないために»無料相談

「遺産を相続したけれど、運用すべきか悩んでいる」「遺産の運用で失敗したくない」と考える人も少なくありません。大切な家族から受け継いだ遺産をどのように活用すれば良いのか、不安を感じるのは自然なことです。

まとまった金額を相続すると、相続税などの税負担に加え、最近だと遺産へのインフレの影響も気になるところです。

本記事では、「遺産の運用方法がわからない」「税金で損をしたくない」という人に向けて、具体的な運用の考え方や、知っておきたい税制の基本、失敗を防ぐためのポイントについて、専門家の視点からわかりやすく解説します。

※相続税関連 監修:中川 美佐子(税理士)

まとまった運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶将来資金診断:老後にいくら必要なのかわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

働き世代が相続を経験するとしたら、高齢の親との死別、もしくは配偶者との死別により経験する場合がほとんどでしょう。

受け取った遺産はいつ・誰から相続を受けるかによって、預け先や使い道は異なります。例えば、若くして配偶者と死別した場合などは、今後必要になる生活費などを遺産から確保しておく必要があります。

したがって、遺産を運用するかどうかは、運用に回せると判断した余裕資金などで行うのが適切です。

実際に運用する場合は、以下の3つのポイントをしっかり確認しましょう。

家計の大黒柱である配偶者と死別した場合、今後のライフプランは大きく変化することになります。運用を検討する前に、まずは当面の生活に必要な「生活防衛資金」が十分かどうかを確認しておきましょう。

生活防衛資金とは、病気や失業など、万が一の事態に備えて確保しておく資金のことです。最低でも6ヶ月分の生活費を現金で用意しておくと安心です。

また、子どもがいる場合などは、一緒に将来の教育費などが確保してあるかも確認しておきましょう。

生活防衛資金、教育資金などが確保されていない状況で運用を始めると、含み損がある時などは売却しにくくなり、場合によっては生活費が不足する可能性があります。

親や配偶者等から受け取った大切な遺産を運用する場合は、何のために運用するかなど、投資の目的を明確にすることも大切です。

投資の目的には、例えば下記のようなものが挙げられます。

【投資の目的例】

資産運用を行う目的が明確であれば、どのような手段や方法で運用すべきかがわかり、運用のモチベーションも保ちやすくなります。

リスク許容度とは、どの程度の損失であれば許容できるか、その度合いのことです。

自分のリスク許容度がわかれば、投資や運用が自分に向いているかどうかを判断することができます。

特に運用を初めて行う場合は、商品選びの際にも役立つので確認しておきましょう。

【タイプ別・リスク許容度の目安】

相続した遺産を、とりあえず銀行預金に入れておく人も多いかもしれません。

しかし、預貯金には元本割れのリスクはないものの、知っておきたい「見えないリスク」が存在します。

「インフレ」とは、物価が上昇し、その結果、お金の価値が相対的に下がることです。

例えば、以前は100円で買えていたものが110円に値上がりし、余分に10円支払わないと品物を買えない状況がインフレです。

近年は、このインフレが続いており、預貯金だけでは購買力を保つのが難しくなっています。お金を運用するときは、このような状況を正しく理解しておくことが大切です。

銀行の預金金利は、以前と比較して上昇しているものの、いまだ低い水準にあります。

例えば、メガバンクの定期預金(1年もの)の金利は年0.275%(2025年7月9日現在)で、100万円を預けて受け取れる利子は2192円(税引後)ほどです。

長期で預けると適用金利は高くなりますが、他の商品を選んだ方が利回りは良い場合もあります。なんとなく預貯金に預けてしまうと、結果的にお金を増やす機会を逃してしまうかもしれません。

万が一、銀行が破綻した場合、預金者1人あたり1金融機関につき、元本1000万円とその利息までは保護される制度があります。これを「ペイオフ」と言います。

預入額が1000万円を超えるとペイオフの対象外となり、超えた額の全額が返金されない可能性があるので注意が必要です。

1000万円以上の遺産がある場合は、複数の金融機関に分散するなどして、保護の範囲内で預けた方が安心です。

相続した遺産は、どのようにして活用するのが良いのでしょうか。

世帯によって、その使い道はさまざまですが、ここでは3つの例を見ていきましょう。

住宅ローン・奨学金の返済を進めることは、金利負担を軽減できるだけでなく、精神的な安心にもつながります。

特に住宅ローンは変動金利で借りている人が多く、最近の金利上昇により、今後の返済額が増えることが懸念されています。

また、フリーローンなどは住宅ローンよりも金利が高く設定されているため、返済期間が長引くと、複利効果で返済総額が大きくなってしまいます。

高い金利のローンがあれば、相続したお金で返済するのも一案です。

遺産はまとまった金額を受け取る場合が多いため、子どもの教育資金や老後資金に充てるのも良い活用法です。どちらも将来に必ず必要となる大切なお金なので、できるだけ減らさず、安定した運用を行うことが肝心です。

教育資金として使う予定なら、定期預金、学資保険、個人向け国債など、元本保証、あるいは元本保証に近い金融商品が適しています。

一方、老後資金に充てる場合は、遺産を受け取った年齢等に応じて、選ぶべき商品が変わってきます。

例えば、リタイアまでに時間がある30代、40代は、ある程度リスクをとって、長期投資をする選択肢もあります。NISAやiDeCoなど税制上の優遇がある制度の活用も検討してみましょう。

特に使い道が決まっておらず、数年〜10年以上使う予定がなければ、将来のお金を増やすために運用するのもよいでしょう。

NISAやiDeCoなどの税制優遇制度を活用すれば、効率的な資産形成が可能ですが、NISAで購入できる投資信託には、新興国株式などリスクの高い銘柄も含まれます。

自身のリスク許容度に応じた商品を選ぶと、遺産を有効に活用することができます。

遺産を運用する目的やリスク許容度によって、おすすめの資産運用方法は異なります。

タイプ別に適した運用商品をご紹介します。

「元本は減らしたくない」「安定的に増やしたい」など、リスク許容度が低めの人や、近い将来に使う予定のある資金の運用を考えている人におすすめです。

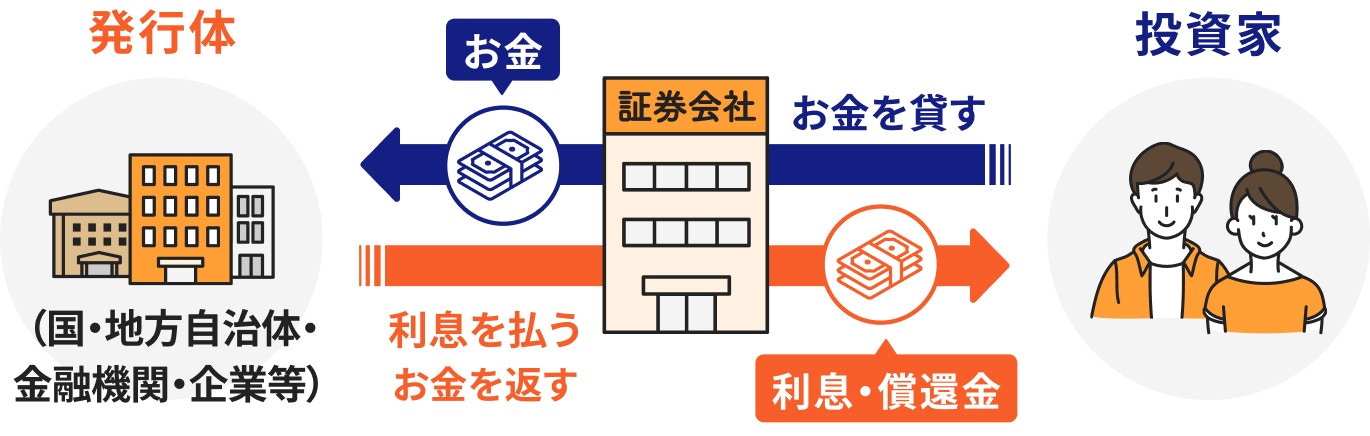

債券は、あらかじめ決められた利子を受け取り、満期時には額面金額が戻る仕組みの金融商品です。株式と比較して価格変動リスクが小さく、比較的安定した運用が期待できます。

特に日本国が発行する個人向け国債は、信用リスクがほとんどなく、安全性が非常に高いとされています。

終身保険や養老保険などは、貯蓄機能があり、保険料が掛け捨てにならない保険です。

保険を解約すると解約返戻金が受け取れたり、養老保険であれば、保険期間が満了すると保険金と同額の満期保険金を受け取ることができます。

ただし、保険料の支払い期間中に解約すると、解約返戻金は受け取れますが、支払った保険料が全額戻ってくるわけではありません。基本的には既払込保険料を下回るので注意が必要です。

「多少のリスクは許容できる」「インフレ対策もしたい」「時間をかけてでも資産を増やしたい」というリスク許容度が中程度〜高い人におすすめです。

投資信託や株式は、積極的に資産を運用したい人に向いている金融商品です。遺産を余裕資金として活用できるなら、これらの商品でじっくりと長期的に運用するのもひとつの方法です。

投資信託や株式は、NISAを通じて購入することもできます。まとまった金額を投資する場合は、年間240万円まで、最大1200万円まで投資できる「成長投資枠」の活用が有効です。

また、同様の非課税制度としてiDeCoがありますが、こちらでも投資信託が購入できます。ただし、積立形式での投資になるため、一度に大きな金額を運用するのに適していません。

遺産を相続する場合、相続税だけでなく、将来の相続・贈与まで、税金に関する知識が不可欠です。運用を始める前に、まずは相続の基本をおさらいしておきましょう。

相続税は、故人から財産を相続した時に相続人に課税される税金です。遺産の総額が一定の金額(基礎控除額)を超える場合に発生します。

(参考:No.4152 相続税の計算|国税庁)

相続税の計算は、主に以下のステップで進められます。

1.相続財産の合計額を出す

2.基礎控除額を差し引く

3.相続税の総額を計算する

4.各相続人の納税額を確定する

まず、現金、預貯金、不動産、有価証券など、故人から相続したすべての財産(「課税価格」)を洗い出し、評価額を合計します。債務や負債、葬式費用があれば、そこから差し引きます。

合計した相続財産から、相続税がかからない「基礎控除額」を差し引きます。

基礎控除額は「3000万円 + 600万円 × 法定相続人の数」で計算され、相続財産総額がこの額以下であれば相続税はかかりません。

基礎控除額を差し引いた残りが「課税遺産総額」となります。

課税遺産総額を、民法で定められた「法定相続分」で各法定相続人が取得したと仮定します。その仮定の取得金額に相続税率をそれぞれ適用して算出した税額を合計したものが、相続税の総額となります。

算出した相続税の総額を、実際に財産を取得した割合(遺言や遺産分割協議で決めた割合)に応じて各相続人に割り振ります。

その後、それぞれの相続人に適用される「税額控除」(例:配偶者の税額軽減、未成年者控除など)を差し引いた残りが、最終的に各人が納めるべき相続税額となります。

相続税の基礎控除額とは、「相続財産の総額がこの金額以下であれば、相続税は課税されない」という非課税枠のことです。

例えば、法定相続人が配偶者と子2人の合計3人の場合、基礎控除額は「3000万円 + (600万円 × 3人)= 4800万円」となります。

相続財産がこの金額以下であれば、相続税の申告も納税も不要です。

相続で多額の遺産を受け取ったら、将来の相続税対策として生前贈与を活用することも選択肢にいれておきましょう。

生前に資産を分けておくことで、相続時の税負担を抑える効果が期待できます。生前贈与には、暦年贈与と相続時精算課税制度の2つの方法があります。

子や孫などへ、毎年、贈与税の基礎控除額である110万円以下の金額を贈与することを暦年贈与といいます。継続的に資産を移転することで、将来の相続税の負担軽減が期待できます。

1年間で110万円以内の贈与は非課税になるほか、受け取った資産をそれぞれが運用すれば、家族全体で資産形成ができるメリットもあります。

ただし、定期贈与や一方的な贈与と見なされると、課税対象になる可能性があります。贈与者と受贈者との間で契約書を作成するなど、お互いが贈与を認識し、それを証明できることが大切です。

相続時精算課税制度とは、まとまった資金を必要な子や孫に生前贈与することで、お金を次の世代にスムーズに移転することを目的として作られた制度です。

贈与を受けた側は、2500万円までの贈与については贈与税が非課税となりますが、この金額は相続時に贈与者の相続財産と合算して、相続税の対象として課税されます。いわゆる税の繰り延べです。

なお、この制度をいったん選択すると、暦年贈与に戻せないなど、いくつかの制約があります。利用にあたっては、個別のケースごとに判断する必要があるため、税理士など専門家の助言をもとに判断することをおすすめします。

大切な遺産を運用する上でよくある失敗、リスク対策について見ていきましょう。

遺産を受け取ったことで、なんとなく運用を始めてしまい、その結果、思わぬ損失を抱えてしまうケースは少なくありません。これはリスク商品への理解が不足していることが原因です。

遺産のように比較的大きな金額を運用するときは、まずは運用目的とリスク許容度を明確にし、計画を立てて運用することが大切です。

遺産分割時のトラブルは相続の問題として、よく取り上げられますが、遺産を受け取った後でもトラブルが生じる可能性がある点には注意が必要です。

特に、親からの相続の場合、家族内でその額をオープンにするかどうかは、判断が分かれるところです。

ただし、受け取った遺産を配偶者や子に贈与する場合などは、税のトラブルなどを防ぐために、家族とその意図や方法を明確に共有することが必要になります。

いずれにしても、財産を残した人や受け取った人の意思を尊重することは大切です。本人がどのようにすべきか決めるのが良いでしょう。

「元本保証で高利回り」「必ず儲かる」といった投資話には十分注意が必要です。相続した資産を狙った詐欺や悪質な投資勧誘も存在します。

信頼できる金融機関や専門家を介さず、SNSや個人的な紹介だけで進められる投資話には決して乗らないようにしましょう。

少しでも怪しいと感じたら、すぐに国民生活センターや金融庁の相談窓口に相談してください。

相続した遺産は、その金額、種類によって、どのように運用や管理していくかが異なります。

特に不動産などの収益物件や株式や投資信託、保険などを相続すると、その手続きの煩雑さやその後の管理を考えると、余計に面倒に感じてしまうかもしれません。

相続時には、税金や法律、金融商品の知識が必要になることも多く、1人ではなかなか対応しきれないこともあります。

このような場合はひとりで悩まず、お金のプロに相談することをおすすめします。

資産運用は専門知識が必要であり、税金や家族関係など複雑な事情も絡みます。

プロに相談することで、自分の目的に合った運用方針を見つけるだけでなく、リスクや税金の対策もトータルで提案してもらえます。

また、冷静な判断ができる第三者の存在は迷った時の支えになります。

マネイロでは、遺産の運用に特化した専門的なアドバイスを提供しています。

投資信託や株式、保険商品に詳しいIFA(独立系ファイナンシャルアドバイザー)が在籍しており、相談者が安心して資産形成に取り組めるよう、丁寧にサポートしてくれます。

また、マネイロのサービスを通じて投資を始めた場合は、その後も継続的なサポートが受けられます。運用状況の確認やアドバイスは無料で行っているので、気軽に利用しやすいのも魅力です。

既に多くの方がマネイロのサービスを利用しており、長期にわたって資産運用を支えてくれる、信頼できるパートナーとして選ばれています。

大切な方から遺産を相続しても、預貯金に預けたままでは十分に活かすことはできません。遺産を活かすためにも、預け先は慎重に選ぶことが大切です。

受け取ったお金は、ローンの返済、教育資金や老後資金として活用できますが、遺産を運用する場合は、まずは当面の生活費(生活防衛資金)を確保することをおすすめします。

なぜ運用したいのか、運用のリスクを許容できるかについても、合わせて確認しておきましょう。

また、相続に関しては、相続税のほか、生前贈与など、税金に関する知識も不可欠です。必要であればプロの専門家、特にマネイロのようなIFAに相談することで、安心して資産形成を進めることができます。

無計画な運用や詐欺には、くれぐれも注意してください。

まとまった運用方法が気になるあなたへ

マネイロは働く世代向けにお金の診断・サービスを提供しています

▶将来資金診断:老後にいくら必要なのかわかる

▶500万円から始める債券投資セミナー:まとまったお金の運用方法がわかる

▶オンライン無料相談:専門家にスマホで直接相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。