関連記事

「子ども・子育て支援金を払いたくない」は通用する?制度の仕組みと負担の真実

»将来のお金は大丈夫?あなたの本当の不足額を診断

2026年度から始まる子ども・子育て支援金制度に対し「なぜ子育てをしていない自分まで負担するのか」「実質的な増税ではないか」など、疑問や不満を感じ、「払いたくない」と思っている人も多いのではないでしょうか。

そこで本記事では、「払いたくない」と感じる人が多い背景の他、そもそもの子ども・子育て支援金制度の仕組みや目的、年収別の具体的な負担額などを分かりやすく解説します。

この記事を読んでわかること

- 「子ども・子育て支援金」を払いたくないと感じる理由と不満の正体

- 制度の詳しい仕組みと、年収別にシミュレーションした実際の負担額

- 独身者や高齢者など、子育て世帯以外も負担する理由と社会的な背景

関連記事

なぜ「払いたくない」と感じる人が続出?不満の正体

2026年4月から導入される「子ども・子育て支援金」制度に対し、「払いたくない」という声が広がっています。制度の仕組みや政府の説明に対するいくつかの不満や疑問が背景に存在します。

「独身税」と呼ばれ批判的意見が広がる

子ども・子育て支援金が「独身税」と揶揄される主な理由は、子どもの有無にかかわらず、独身者や子育てを終えた世帯も含むすべての医療保険加入者が負担の対象となるためです。

少子化対策の財源を確保する目的であるため、直接的な支援の恩恵を受けにくい層からも徴収されることに、不公平感や反発が生まれています。SNSなどでは「事実上の独身税だ」といった意見が飛び交い、制度への批判的な見方が広がっています。

過去には、ブルガリアで1968年から約20年間、人口減少対策として25歳以上の独身者に追加で課税する「独身税」が導入された事例がありました。

しかし、日本の「子ども・子育て支援金」は、特定の層だけを対象とするものではなく、社会全体で子育てを支えるという理念に基づいている点で、ブルガリアの制度とは根本的に趣旨が異なります。

子育て世帯だけが優遇されている?

「払いたくない」と感じるもう1つの要因は、集められた支援金の使い道が、子育て世帯向けの施策に限定されている点です。

具体的には、児童手当の拡充や「こども誰でも通園制度」の創設など、直接的なメリットを享受するのは主に子育て中の世帯です。

そのため、独身者や子育てを終えた世代からは、「なぜ自分たちが負担したお金で、特定の人たちだけが優遇されるのか」という不公平感を訴える声が上がっています。

SNS上では、子育て世帯を「子持ち様」と皮肉を込めて表現するような投稿も見られ、世代やライフスタイルの違いによる社会の分断を懸念する意見も出ています。

この不公平感も、制度への反発を強める一因となっています。

「実質負担ゼロ」への不信感

政府は子ども・子育て支援金の導入にあたり、「歳出改革と賃上げによって実質的な負担は生じない」と説明しています。しかし、この「実質負担ゼロ」という説明が、かえって国民の不信感を招いています。

多くの人が疑問に思うのは、以下の点でしょう。

- 賃上げは企業の努力:賃上げは政府ではなく、各企業の経営努力や業績によるものであり、それを財源のように語ることに違和感を覚える人が多いです。

- すべての人が賃上げされるわけではない:賃上げの恩恵を受けられない、または賃上げ額が支援金の負担額に満たない人もおり、そうした人々にとっては純粋な負担増となります。

- 説明のわかりにくさ:歳出改革で社会保険料の伸びを抑制し、歳出改革によって生み出された軽減効果の範囲内で支援金を集めるという仕組みは複雑です。「結局は負担するのではないか」という疑念が完全に払拭されたわけではありません。

このように、現実の家計感覚と乖離した説明が、制度への不信と「払いたくない」という感情を増幅させていると考えられます。

(参考:子ども・子育て支援金制度の創設をめぐる議論|参議院常任委員会調査室・特別調査室)

将来のお金が気になるあなたへ

将来をお金の不安なく過ごすために、自分に合った運用方法を理解し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

そもそも子ども・子育て支援金制度とは?仕組みを解説

「子ども・子育て支援金制度」は、少子化の進行を食い止め、社会全体で子育て世帯を支えることを目的として創設されたものです。

ここでは、制度の開始時期、負担者の範囲、そして具体的な徴収方法について、公的な情報に基づいて解説します。

(参考:子ども・子育て支援金制度について|こども家庭庁)

2026年4月から始まる新制度

子ども・子育て支援金制度は、2026年(令和8年)4月から導入されます。

この制度は、深刻化する少子化・人口減少の流れを反転させるための「こども未来戦略」の財源を確保するために創設されました。

政府は、2030年代に入ると若年人口が急激に減少すると予測しており、それまでに少子化対策を加速させる必要があるとしています。

ポイントの解説

集められた支援金は、児童手当の拡充や保育サービスの充実など、子育て支援策に限定して使われる「特定財源」として位置づけられています。

誰が払う?負担者の範囲

子ども・子育て支援金の負担者は、原則として、日本の公的医療保険に加入しているすべての人です。これは「国民皆保険」の仕組みを利用しているためで、年齢や性別、子どもの有無にかかわらず、幅広い層が対象となります。

具体的には、以下の医療保険制度の加入者が負担者です。

- 被用者保険:会社員や公務員などが加入する健康保険(協会けんぽ、組合健保)や共済組合

- 国民健康保険:自営業者やフリーランス、無職の人などが加入

- 後期高齢者医療制度:原則75歳以上の高齢者が加入

また、会社員や公務員などの被用者保険の場合、保険料は従業員と事業主(会社)が半分ずつ負担する「労使折半」となります。

つまり、個人だけでなく企業も子育て支援の財源を負担する仕組みです。

徴収方法と支払いの流れ

子ども・子育て支援金は、独立した税金としてではなく、毎月の医療保険料に上乗せする形で徴収されます。具体的な徴収方法は、加入している医療保険制度によって異なります。

保険制度の種類

徴収方法

徴収方法

支払いの流れ

支払いの流れ

被用者保険

(会社員・公務員など)

徴収方法

給与からの天引き

支払いの流れ

会社が毎月の給与から医療保険料と合わせて天引きし、国に納付します。多くの場合、2026年5月支給の給与から反映されます。

国民健康保険

(自営業者など)

徴収方法

国民健康保険料と合算

支払いの流れ

市町村から送付される国民健康保険料の納付書や口座振替で、保険料と一体で支払います。

後期高齢者医療制度

(75歳以上など)

徴収方法

年金からの天引きまたは納付書

支払いの流れ

原則として年金から天引きされますが、納付書や口座振替で支払う場合もあります。

このように、既存の社会保険料の徴収ルートを活用することで、新たな徴収システムを構築することなく、効率的に財源を確保する仕組みとなっています。

子ども・子育て支援金の負担額は?実際いくら払う?

制度への不満の根源には、「結局、自分は毎月いくら負担が増えるのか」という具体的な金額への関心があります。

支援金の額は、加入している医療保険や年収によって異なります。

年収別の負担額シミュレーション

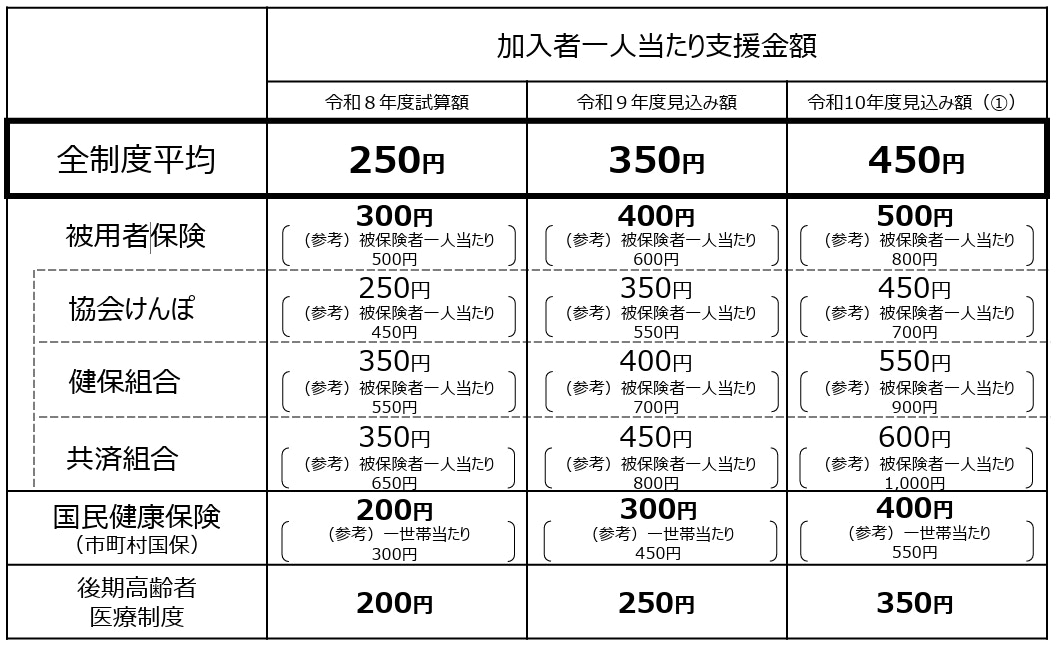

子ども・子育て支援金の支援金額(負担額)は、加入している公的医療保険制度によって異なります。こども家庭庁の試算によると、2026年度(令和8年度)から2028年度(令和10年度)までの年収別の月額負担額(個人負担分)の目安は以下の通りです。

(画像引用:子ども・子育て支援金に関する試算|こども家庭庁)

自営業者などが加入する国民健康保険の場合は1人あたり月平均で約200円、75歳以上が加入する後期高齢者医療制度では1人あたり月平均で約200円が2026年度の負担額の目安とされています。

ただし、これらの金額はあくまで現時点での試算であり、今後の賃金の変動などによって変わる可能性があります。

段階的な引き上げスケジュール

子ども・子育て支援金の徴収額は、制度開始当初から満額が徴収されるわけではありません。国民の負担感を考慮し、2026年度から2028年度までの3年間をかけて段階的に引き上げられる計画です。この計画に基づき、上記の表のように個人の負担額は年々増加します。

会社負担と個人負担の内訳

会社員や公務員などの被用者保険に加入している場合、子ども・子育て支援金の負担は個人だけで全額を負うわけではありません。健康保険料や厚生年金保険料と同様に、事業主(会社)と従業員個人が半分ずつ負担する「労使折半」の仕組みが適用されます。

»将来のお金は足りる?あなたの本当の不足額を診断

なぜ独身者や高齢者も払う必要がある?

子ども・子育て支援金の負担が、子育て世帯だけでなく独身者や高齢者にも及ぶことに対し、「なぜ自分たちが?」という疑問の声が多く聞かれます。

この疑問を解消するには、日本の社会保険制度が持つ基本的な理念を理解することが不可欠です。

社会保険の仕組み上の理由

独身者や高齢者も支援金を負担する理由は、この制度が「社会保険」の仕組みを活用しているためです。日本の医療保険や年金制度は、個人のリスクに備えるだけでなく、世代や所得の異なる人々が互いに支え合う「世代間扶養」という考え方に基づいています。

例えば、現役世代が納める保険料が高齢者の医療費を支え、将来自分が年を重ねた時には、将来の若い世代に支えてもらうという循環で成り立っています。

子ども・子育て支援金もこの考え方を踏襲しています。今回拡充される支援を受けて育った子どもたちが、将来の社会を支える労働力となり、年金や医療、介護といった社会保障制度の担い手となります。

ポイントの解説

つまり、将来の社会保障制度を維持するため、全世代で未来の担い手を育てるコストを分担する、というのが社会保険の仕組みから見た負担の理由です。

社会全体で子育てを支える理念

子ども・子育て支援金制度の根底には、「子育ては個々の家庭だけの問題ではなく、社会全体で取り組むべき課題である」という理念があります。

少子化が進行すると、労働人口が減少し、経済規模が縮小します。また、社会保障制度を支える担い手も不足し、年金や医療、介護といったサービスの維持が困難になります。

こうした未来は、子どもの有無にかかわらず、社会に属するすべての人々の生活に影響を及ぼします。

そのため、子どもを産み育てやすい環境を社会全体で構築し、少子化の流れを食い止めることは、すべての世代にとっての共通の利益につながると考えられています。

この「社会全体での支え合い」という連帯の考え方こそが、独身者や高齢者を含む全世代に負担を求める理由です。

税金ではなく社会保険料である理由

子育て支援の財源を、消費税などの「税」ではなく「社会保険料」として徴収することにも理由があります。政府は、社会保険料として徴収するメリットとして主に2点を挙げています。

使途の明確化

税金はさまざまな行政サービスに使われる「一般財源」ですが、社会保険料は目的が限定されています。支援金を社会保険料とすることで、集めたお金が子育て支援策にのみ使われることが担保され、財源の透明性が高まります。

受益と負担の関係の明確化

社会保険は「支え合い」の制度であり、保険料を負担することで、将来の社会保障制度の維持という形で全世代が受益者になるという関係性が明確になります。これは、社会全体で子育てを支えるという制度の理念とも合致しています。

ポイントの解説

既存の医療保険の徴収システムを活用できるため、新たな徴収コストがかからないという実務的なメリットもあります。これらの理由から、税ではなく社会保険料という形式が選択されました。

子ども・子育て支援金を払わない選択肢はある?

制度への不満から、「できれば払いたくない」と考える人もいるかもしれません。ここでは、支援金を支払う背景と、支払いが免除される例外的なケースについて解説します。

社会保険料としての法的義務

結論からいうと、子ども・子育て支援金を支払わないという選択肢は基本的にありません。この支援金は、税金ではなく「社会保険料」の一部として、医療保険料と一体で徴収されるためです。

日本の公的医療保険制度は、国民皆保険の原則に基づき、国内に住むすべての国民に加入が義務付けられています。そして、保険料の納付も法律で定められた義務です。

したがって、医療保険の加入者である限り、支援金の支払いも義務となります。

注意点

もし保険料を滞納した場合は、通常の医療保険料と同様に、督促や財産の差し押さえといった滞納処分の対象となる可能性があります。

社会保険の適用除外となるケース

支援金の支払いを拒否することはできませんが、特定の条件下で支払いが免除されるケースは存在します。これは、支援金が医療保険料の仕組みに準じているためです。

代表的な例が、育児休業中の会社員や公務員です。現行の制度では、育児休業を取得している期間中は、健康保険料や厚生年金保険料の支払いが労使ともに免除されます。

子ども・子育て支援金もこの仕組みに倣い、育児休業期間中は支払いが免除されます。

ポイントの解説

ただし、これはあくまで一時的な措置であり、育児休業が終了し職場に復帰すれば、再び徴収の対象となります。これ以外に、個人の意思で支払いを免れる方法は基本的にありません。

(参考:(3)企業の従業員について、育児休業中は支援金が免除されるの?|こども家庭庁)

子育て支援金に関するよくある質問

子ども・子育て支援金制度に関して、多くの方が疑問に思う点をQ&A形式でまとめました。

Q. 子ども・子育て支援金は会社負担?個人負担?

会社員や公務員の場合、個人と会社が半分ずつ負担する「労使折半」となります。

給与から天引きされるのは個人負担分のみですが、会社も同額を負担しています。

自営業者などが加入する国民健康保険の場合は、全額が自己負担です。

Q. 子育て支援金は誰が払う?

公的医療保険に加入している全国民が支払いの対象です。

これには、会社員、公務員、自営業者、そして75歳以上の高齢者も含まれます。

子どもの有無や年齢、性別に関係なく、社会全体で子育てを支えるという理念に基づいています。

Q. 独身税を逃れる方法はある?

まず、子ども・子育て支援金は「独身税」とは異なります。

海外では、かつて独身者や子どものいない世帯を対象にした「独身税」や「子なし税」を徴収していた国もありましたが、日本で始まる子ども・子育て支援金は、公的医療保険に加入している全国民を対象にした社会保険料であり、これらの税金とは明確に別物です。

また、社会保険料の一部として徴収されるため、医療保険に加入している限り、支払いを逃れる法的な方法はありません。

育児休業中のように、制度上、保険料が免除される特定のケースを除き、支払い義務が生じます。

まとめ

本記事では、子ども・子育て支援金を「払いたくない」と感じる方々の疑問に答えるべく、制度の仕組みや背景を多角的に解説しました。

この制度は、子どもの有無にかかわらず全世代が医療保険料に上乗せで負担するため、「独身税」との批判や不公平感が生まれています。

実際の負担額は年収に応じて異なり、2026年度から3年間かけて段階的に引き上げられます。社会保険料であるため支払いは法的な義務であり、基本的に拒否することはできません。

とはいえ、制度への不満が噴出するのはやむを得ない面もあります。まずは制度を正しく理解し、今後の動向を注視しながら、選挙などを通じて自身の意見を表明していくことが大切です。

将来の社会保障や自身の家計について漠然とした不安がある人は、まずは現状を客観的に把握することから始めてみてはいかがでしょうか?

»あなたの将来の不足額はいくら?年収や資産額から3分で診断

将来のお金が気になるあなたへ

将来をお金の不安なく過ごすために、自分に合った運用方法を理解し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修

山本 務

- 特定社会保険労務士/AFP/第一種衛生管理者

東京都練馬区で、やまもと社会保険労務士事務所を開業。企業の情報システム、人事部門において通算28年の会社員経験があるのが強みであり、情報システム部門と人事部門の苦労がわかる社会保険労務士。労務相談、人事労務管理、就業規則、給与計算、電子申請が得意であり、労働相談は労働局での総合労働相談員の経験を生かした対応ができる。各種手続きは電子申請で全国対応が可能。また、各種サイトで人事労務関係の記事執筆や監修も行っている。

執筆

マネイロメディア編集部

- お金のメディア編集者

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。