関連記事

>>不足額はいくら?老後に必要なお金がわかる診断ツール

「企業年金」と「厚生年金」の違いがよくわからない、日本の年金制度が複雑で全体像を把握したい、といった疑問・要望をお持ちではないでしょうか。企業年金と厚生年金は、加入義務や保険料の負担者、運営主体など、さまざまな観点から比較するとその違いが明確になります。

本記事では、この2つの年金制度の違いを図表を用いながらわかりやすく解説し、年金制度の全体像をしっかり把握できるようサポートします。

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

年金制度を理解する上でまず重要なのは、日本の年金制度がどのような構造になっているかという全体像です。

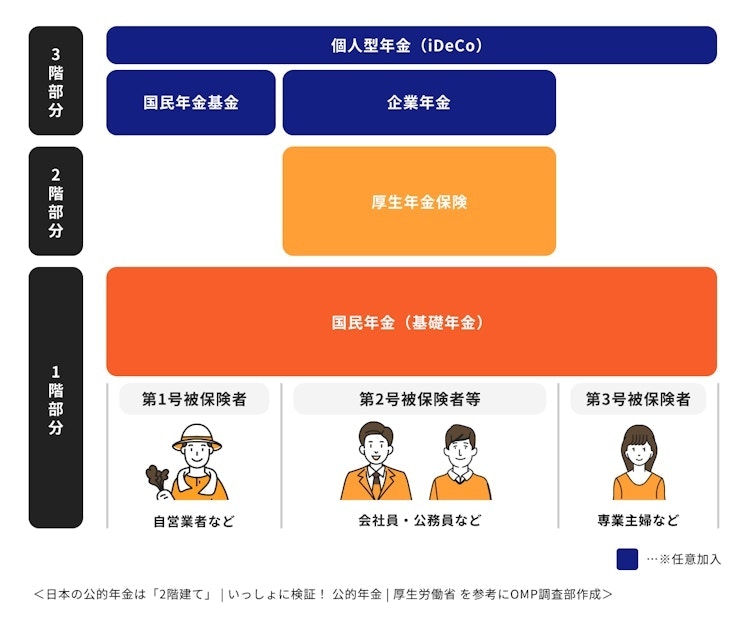

日本では、公的年金制度と私的年金制度が組み合わさった多層的な構造を採用しています。

日本の年金制度は、一般的に「3階建て」として表現されます。これは、すべての国民に共通の基礎的な保障から、働き方や企業の状況に応じた上乗せの保障まで、段階的に保障を積み重ねる仕組みを表しています。

この3階建て構造の中で、1階部分は日本国内に住む20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」です。老後の生活を支える老齢基礎年金、障害を負った際の障害基礎年金、遺族のための遺族基礎年金などが給付されます。

2階部分を担っているのが、すべての会社員・公務員に加入が義務付けられている公的な制度「厚生年金」です。そして「企業年金」は、企業が任意で導入する私的な制度であり、3階部分に位置づけられます。

企業年金に加入している会社員は、「1階(国民年金)+2階(厚生年金)+3階(企業年金)」の給付を受け取る権利を持つことになり、公的年金のみの加入者よりも老後の所得保障が手厚くなります。したがって、企業年金は、老後生活の安定を図るための強い味方といえます。

厚生年金と企業年金は、どちらも老後の生活を支えるための制度ですが、その性質や運用方法には大きな違いがあります。ここでは、5つの観点からその違いを明確にします。

もっとも大きな違いは、制度の位置づけです。

加入の義務についても大きな違いがあります。

制度を運営し、年金資産を管理する主体が異なります。

掛金(保険料)の負担方法も大きく異なります。

給付の内容と受け取り方にも違いがあります。

公的年金制度の根幹をなす厚生年金保険について、改めてその仕組みと加入対象者を確認しておきましょう。

厚生年金保険は、原則として国や地方公共団体、および社会保険の適用事業所(法人の事業所や従業員が常時5人以上の個人事業所など)で働く70歳未満の人が加入対象となります。具体的な加入条件(2025年9月執筆時点)は以下の通りです。

厚生年金に加入することで、国民年金(基礎年金)に上乗せして年金が支給されるため、より手厚い老後の保障を受けることができます。

日本の企業年金制度には大きく分けて、確定給付企業年金(DB)と企業型確定拠出年金(企業型DC)があります。それぞれの特徴を見ていきましょう。

確定給付企業年金(Defined Benefit Plan:DB)は、将来従業員に支払う年金額が、あらかじめ規約で定められている制度です。

年金額があらかじめ確定しているため、加入者は将来の受取額を見通しやすく、老後設計がしやすいのが最大の特徴です。

掛金は企業が全額拠出するほか、年金資産の運用リスクは基本的に企業(事業主)が負います。運用実績が悪化し、年金財源が不足した場合には、企業が追加で掛金を拠出する義務(積立不足の補填)が生じます。

確定給付企業年金(DB)は、従業員にとって安心感の高い制度ですが、企業にとっては運用リスクや財政リスクを負うことになります。

企業型確定拠出年金(Defined Contribution Plan:企業型DC)は、企業が拠出する掛金額が予め定められている制度です。

DBとは異なり、将来受け取る年金額は確定していません。年金額は加入者自身が選んだ運用商品の運用実績によって変動します。運用成績が良ければ年金額は増えますが、悪ければ減る可能性があります。

また、運用リスクと責任は加入者個人が負います。企業は掛金を拠出する責任を負いますが、運用結果が悪くても追加の負担義務はありません。

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

企業年金は、会社を辞めた際に公的年金のように自動的に引き継がれるわけではありません。転職や退職の際の企業年金の取り扱いは、制度の種類や転職先の状況によって異なります。

転職先に企業年金制度がある場合、前の職場で積み立てた年金資産を新しい職場の制度へ移換できる可能性があります。

特に企業型確定拠出年金(企業型DC)はポータビリティが確保されており、転職先の企業型DCやiDeCo(個人型確定拠出年金)へ移換するのが一般的です。

転職先の企業年金制度が、前の企業の制度から資産を受け入れ可能であれば、移換できる場合があります。しかし、制度間の互換性がない場合や、DBは原則として企業が運用責任を負うため、移換が難しいケースも少なくありません。

転職先の企業が企業型DCを導入していれば、その制度に移換できます。ただし、手続きを6ヶ月以内に行わないと、自動的に国民年金基金連合会に移管され、運用指図ができなくなる(管理手数料のみ発生する)可能性があるので注意が必要です。

いずれの場合も、退職時に企業や年金運営機関に確認し、速やかに手続きを行うことが重要です。

転職先に企業年金がない場合や、退職して自営業(フリーランス)になる場合は、企業年金資産を個人で管理するための措置を講じる必要があります。

企業型DCに加入していた場合、年金資産をiDeCoへ移換することが可能です。iDeCoは個人が加入・運用する私的年金制度であり、企業年金のポータビリティを受け入れる主要な受け皿となります。

もしDBに加入していた場合は、年金資産が一時金として支給されるか、あるいは企業年金基金に残置(または企業年金連合会に移管)され、将来年金として受け取ることになります。

企業年金資産は老後の重要な資金源となるため、退職・転職時に資産を放置せず、必ずiDeCoへの移換や一時金の受給など、適切な手続きを行う必要があります。

企業年金と厚生年金に関するよくある質問と回答をまとめました。

はい、両方受け取ることが可能です。厚生年金は国の公的年金であり、企業年金は公的年金の上乗せとして企業が提供する私的年金です。両者はそれぞれ独立した制度として運用されています。

企業年金に加入していた人は、老齢基礎年金(1階)、老齢厚生年金(2階)、そして企業年金(3階)の全てを受け取ることになります。これにより、公的年金のみの受給者と比較して、より経済的に安定した老後生活を送ることが期待できます。

企業年金の有無を確認するには、大きく2つの方法があります。

企業年金は重要な福利厚生であり、特に転職の際には採用条件の一つとして確認すべき事項です。

パートやアルバイトなどの短時間労働者でも、企業年金に加入できる可能性はあります。ただし、加入できるかどうかは、企業が導入している企業年金制度の規約によって異なります。

いずれにしても、その企業の規約が、厚生年金保険の加入資格を持つ短時間労働者を対象に含めているかがもっとも重要です。

気になる場合は勤務先の人事・総務部門に確認するとよいでしょう。

本記事では、将来の生活設計において重要な役割を果たす企業年金と厚生年金について、日本の年金制度の「3階建て構造」を軸に、その違いと特徴を詳しく解説しました。

厚生年金は国が運営する公的な2階部分であり、強制加入で給付水準は法律で保障されています。一方、企業年金は企業が任意で導入する3階部分の私的年金であり、確定給付型(DB)や確定拠出型(企業型DC)などがあり、より豊かな老後を築くための上乗せの保障を提供します。

給付内容の安定性(DB)と運用の自由度・ポータビリティ(企業型DC)といった違いを理解することで、働き方やライフプランに合った年金制度のメリットを最大限に享受することができます。

また、転職や退職の際には、企業年金資産をiDeCoなどに移換する手続きを忘れずに行うことが、将来の年金資産を守る上で重要です。年金制度の全体像を把握し、自分に適した方法で老後の安心を作っていきましょう。

>>あなたは足りる?老後の不足額を3分で診断

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。