関連記事

»パート収入で将来資金は足りる?3分無料診断

「扶養から外れたら、いくら稼げば損しない?」「いくら稼げば手取りが減らない?」そんな疑問を感じる人は少なくありません。

パートやアルバイトで働く場合、一定の年収を超えると税金や社会保険料が発生し、手取りが減ることもあります。

本記事では、106万円・130万円・160万円など「扶養の壁」の仕組みや、実際にいくら稼げば損をしないのかを専門家がわかりやすく解説。また、扶養内・外の働き方の違いや、損を避けるための年収の目安もご紹介します。

(参考:「年収の壁」への対応|厚生労働省)

(参考:年収の壁について知ろう』あなたにベストな働き方とは?|厚生労働省)

(参考:社会保険の加入条件やメリットについて|厚生労働省|社会保険適用拡大 特設サイト)

パート収入で資産形成するには?

これから先、お金の不安なく暮らすために、将来に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

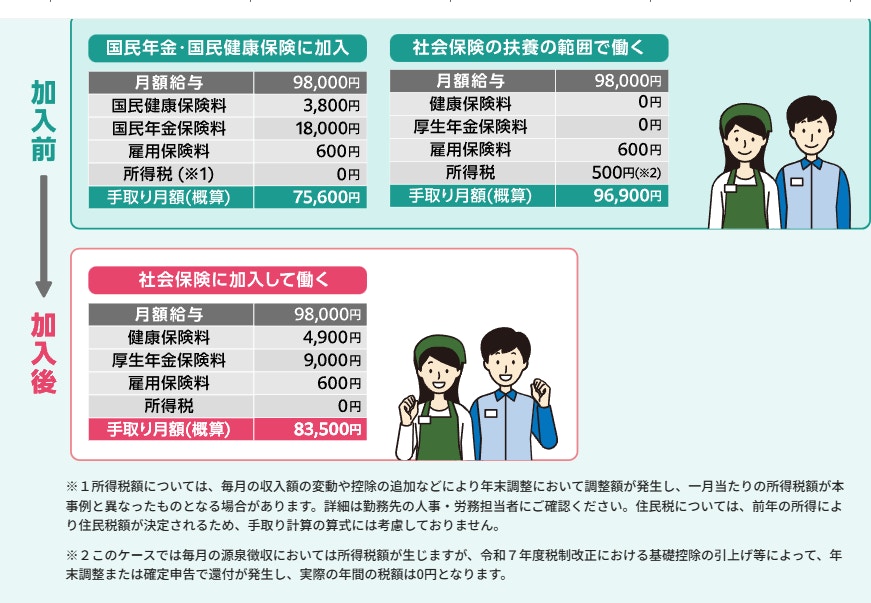

パートやアルバイトで働く人が、扶養の範囲内で働いていた状態から外れた場合は、以下のような変化が起こります。

扶養から外れると、社会保険料(健康保険料、厚生年金保険料)の負担が生じます。

扶養内であれば一定の年収までは社会保険料負担なしで働けますが、扶養から外れると毎月の給与から社会保険料が天引きされるようになります。

扶養に入っている間は配偶者の社会保険に加入できるため、自分で保険料を払う必要はありません。しかし、年収が一定ラインを超えると、勤務先を通じて健康保険や厚生年金に加入しなければならなくなり、保険料の支払いが発生します。

以下のいずれかの形で健康保険と年金に自身で加入し、保険料を支払う必要があります。

社会保険に加入し、厚生年金保険料を支払うことで、将来受け取れる年金額が増えるというメリットがあります。

国民年金のみ(第3号被保険者含む)の場合と比較して、厚生年金は2階部分の年金が上乗せされるため、より手厚い老後収入が期待できます。

また、会社の健康保険に加入することで、病気や怪我で働けなくなった際の「傷病手当金」や、出産時の「出産手当金」など、万が一の際の保障が充実します。

国民健康保険や国民年金のみでは得られない保障があるため、働き方次第では保障内容も充実します。

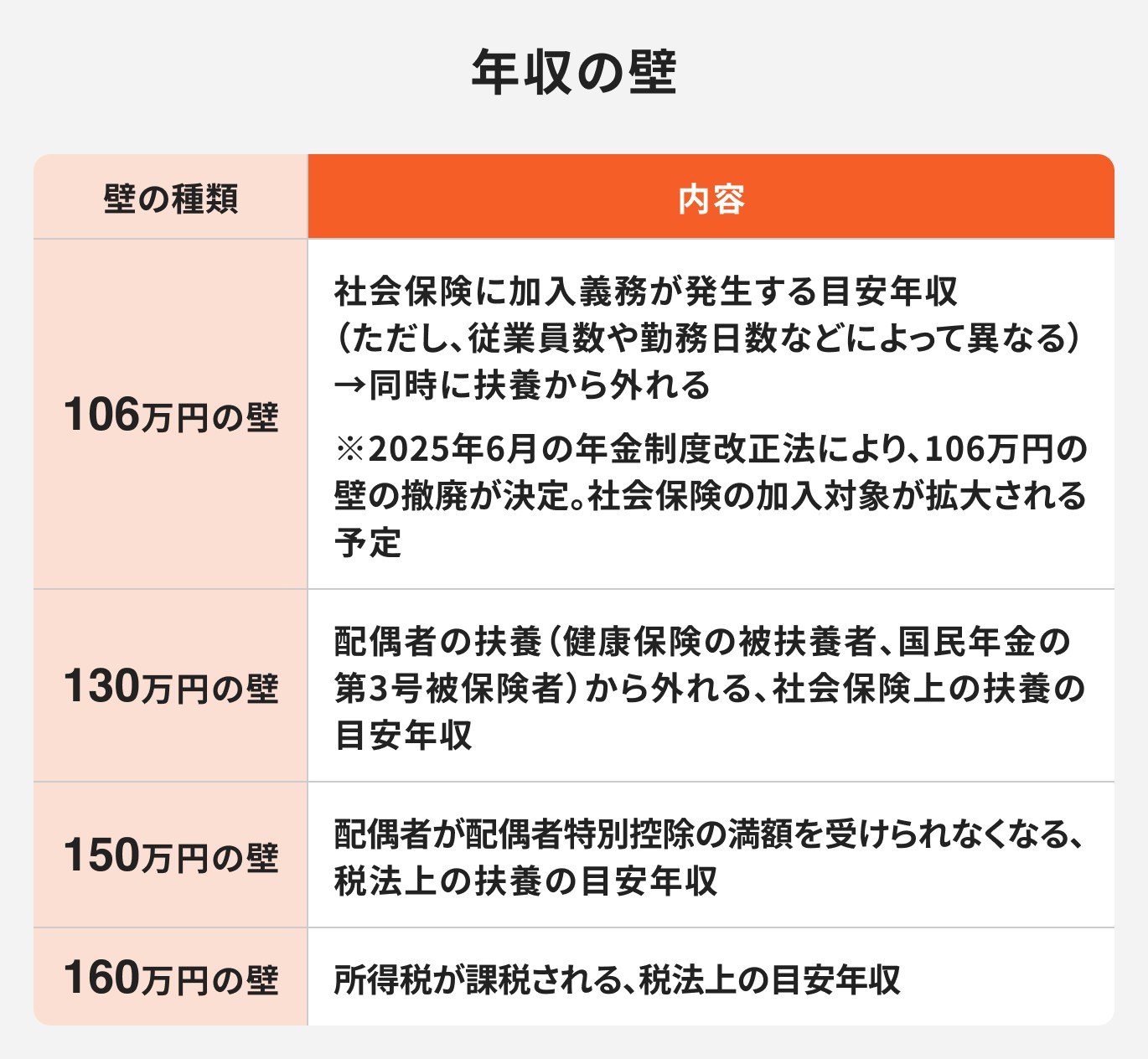

パートやアルバイトで働く人が意識すべき「年収の壁」は、主に税金と社会保険料に関するラインのことをいいます。

それぞれの壁を理解し、自分の働き方と照らし合わせてみましょう。

税金に関する壁は、本人の所得税に関するものと配偶者の所得税軽減措置(配偶者控除や配偶者特別控除)に関するものがあります。

配偶者に扶養される人が年収の壁を超えると、扶養者の税負担が増えます。

年収が160万円を超えると、所得税が発生します。2025年の税制改正により年収から給与所得控除65万円と基礎控除95万円の合計160万円を差し引いた金額が課税所得となるためです。

年収が160万円以下であれば所得税はかかりません。

本人の所得税に関する年収の壁であり「扶養」とは関係ありませんが、税制改正により年収の壁が103万円から160万円に大幅にアップしました。

2025年の税制改正により、配偶者控除と配偶者特別控除が受けられる年収基準が次の通り変更されました。

配偶者特別控除額は所得金額95万円(給与収入160万円)以下ならば「38万円」となり、配偶者控除と同額です。

一方、所得が38万円を超えると控除額が低くなり、配偶者の税金がアップします。

(参考:No.1195 配偶者特別控除|国税庁)

扶養者の所得税負担を抑えるため配偶者特別控除額を38万円にする年収ラインが「160万円の壁」です。

社会保険に関する壁は、自分自身が健康保険料と厚生年金保険料を支払う必要があるかどうかに直結し、手取り額に大きな影響を与えます。

年収が106万円(月額約8.8万円)を超え、以下の要件を満たす場合、勤務先の社会保険への加入が義務付けられます。

この壁を超えると、健康保険料と厚生年金保険料を自分で支払うことになり、手取りが大きく減少します。

ただし、2025年6月に年金制度改正法が成立し、106万円の壁が撤廃されることとなりました。賃金(年収)要件は、2026年10月撤廃予定です。

(参考:年金制度改正法が成立しました|厚生労働省)

年収が130万円を超えると、配偶者などの扶養(健康保険の被扶養者、国民年金の第3号被保険者)から外れます。

社会保険の加入要件を満たす人は、健康保険・厚生年金保険の保険料を支払う必要があります。(※)

106万円の壁と同じように社会保険料負担が発生するため、手取りが大きく減る可能性があります。

※社会保険の適用の要件をすべて満たしていない場合は、国民健康保険や国民年金の保険料の支払いが発生

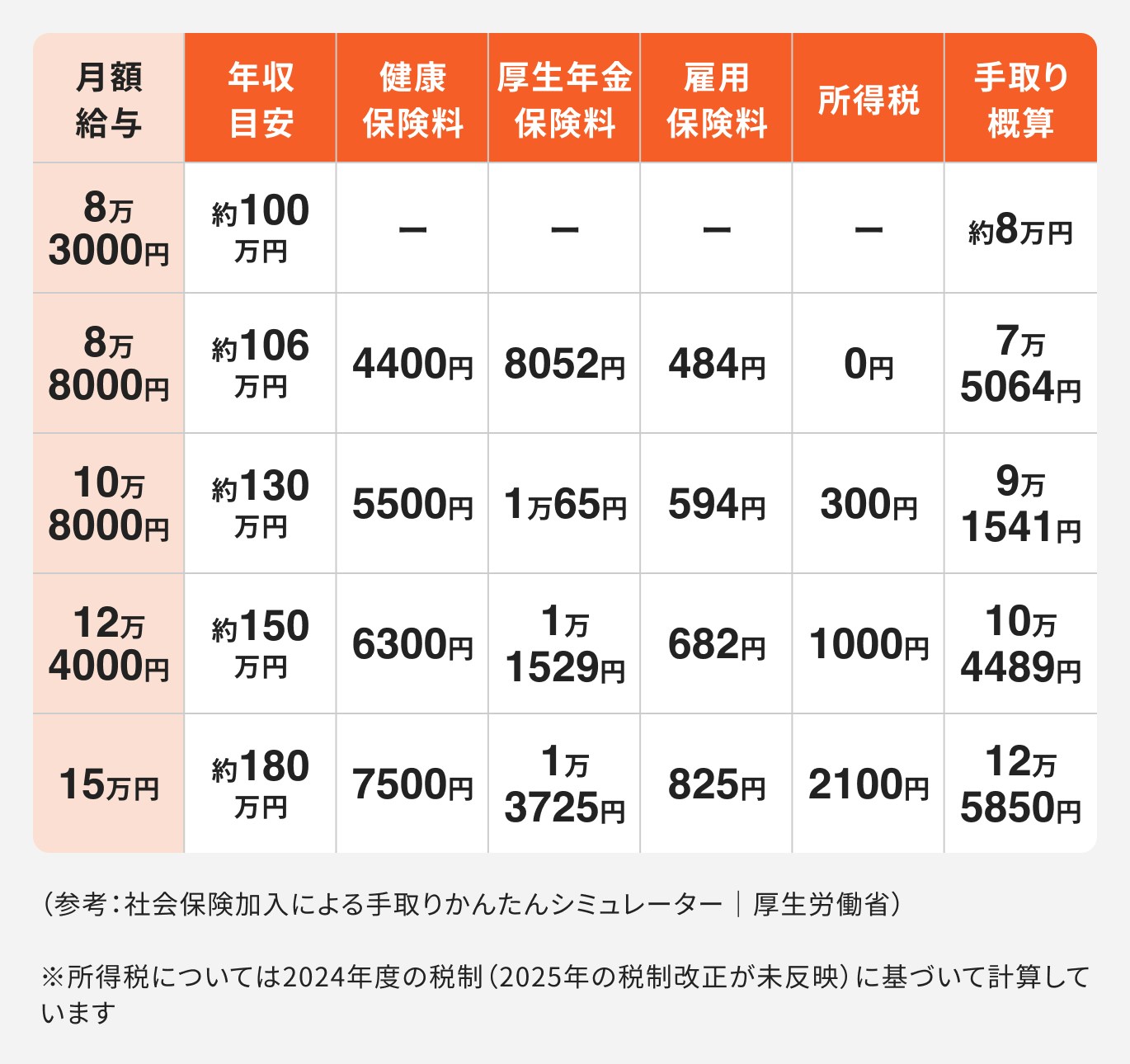

(参考:社会保険加入による手取りかんたんシミュレーター|厚生労働省)

※所得税については2024年度の税制(2025年の税制改正が未反映)に基づいて計算しています

年収が100万円程度であれば、ほぼ全額が手取りとなりますが、106万円を超えると社会保険料の負担が大きくなり、手取りが急に下がります。

(引用:社会保険の加入条件やメリットについて|厚生労働省|社会保険適用拡大 特設サイト)

一般的には「年収150万円以上」を稼げる場合、社会保険料を払っても手取りが増えやすくなります。

一方、130万円前後で留まる場合は、扶養内の方が手取りが多いケースもあります。

年収の壁で損を避けるには、社会保険の扶養の範囲内で仕事をするか、年収の壁を大きく超えて仕事をするかのどちらかを選択するのも良いでしょう。

扶養の範囲内で働くか、それとも扶養を外れてしっかり働くかは、ライフスタイルや将来の目標によって異なります。

それぞれの働き方の特徴とメリット・デメリットを整理してみましょう。

家事や育児など、プライベートの時間を大切にしたい場合や働く時間が限られている場合は、年収を抑えて扶養内で働くのがおすすめです。

社会保険料の負担がなく、手取りの割合が高くなるのがメリットです。加えて、扶養する側(配偶者など)の税負担も軽減されます。

ただし、将来の年金額が少なくなったり、病気や出産時の保障が十分でなかったり、キャリアアップの機会が限られるなどのデメリットもあります。

世帯全体の収入を増やしたい方や、自分自身のキャリアや保障を重視したい方は、扶養を外れて社会保険に加入する働き方を検討するのが良いでしょう。

目先の「手取り」だけを見ると扶養を外れることに抵抗があるかもしれませんが、社会保険に加入し保険料を支払うことは、将来の自分への投資と考えることもできます。

厚生年金に加入することで、老齢基礎年金に加えて老齢厚生年金が上乗せされ、将来受け取れる年金額が大きく増えます。

また、病気や怪我で働けない場合の傷病手当金、出産時の出産手当金など、万が一の保障が手厚くなります。障害を負った場合の障害年金や、死亡時の遺族年金なども手厚くなります。

これらの長期的なメリットを重視するなら、年収の壁を気にせず、社会保険に加入してしっかり働くことを検討する価値は十分にあります。

「扶養から外れるべきか?」「いくら稼げば損をしないのか?」と迷った時は、次の3つのポイントを見直し、自身の状況に合った働き方を考えてみましょう。

まずは、自分自身の収入だけでなく、世帯全体の収入と支出のバランスを把握しましょう。

扶養を外れることで、自分の手取りが減るだけでなく、配偶者の税金が増えたり、会社の扶養手当がなくなったりする場合もあります。

また、日々の生活費や将来の貯蓄目標を明確にすることで、必要な年収ラインが見えてきます。

「もっと収入を増やしたいけれど、扶養を外れるべきか迷っている」と悩む人も多いでしょう。

まずは、今の働き方をこのまま続けるのか、それとも稼働時間を増やして収入アップを目指すのかを整理することが大切です。

そのうえで、現在の時給や働ける時間をもとに、どのくらいの月収・年収になるかをシミュレーションし、年収ラインを決めると良いでしょう。

今だけでなく、将来のライフプランも視野に入れて判断することが大切です。

例えば、スキルアップやキャリアアップを目指したい場合は、社会保険に加入して労働時間の制約の少ない働き方を選ぶ方が有利です。

また、将来出産を予定している場合は、社会保険に加入していれば出産手当金や育児休業給付金の対象になるため、大きなメリットになります。

さらに、老後の年金をしっかり確保したい場合は、厚生年金への加入によって将来の受給額を増やすことも可能です。

扶養と年収の壁について、状況によってさまざまな疑問が生じます。

よくある質問と回答を見ていきましょう。

年の途中で収入が増えて年収の壁(特に社会保険の130万円の壁)を超えた場合、超えた時点から扶養を外れることになります。

扶養から外れた月以降は、社会保険に加入する、または国民健康保険・国民年金に加入することになります。

所得税法上の扶養(160万円の壁)は年間の合計所得で判断されるため、年の途中で超えても即座に扶養者の税金に影響が出るわけではありませんが、年末調整や確定申告で精算されます。

早めに扶養者に連絡し、会社の担当部署に相談しましょう。

複数の会社でパートをしている場合、すべての会社の年収(給与収入)を合算して「年収の壁」の基準を判断します。

例えば、A社で年収80万円、B社で年収50万円の場合、合計年収は130万円となり、社会保険の扶養を外れることになります。

社会保険の加入条件は、すべての会社の年収(給与収入)を合算して判断します。合算で壁を超える場合、それぞれの会社で厚生年金保険料・健康保険料を支払うことになります。

(参考:複数の事業所に雇用されるようになったときの手続き|日本年金機構)

扶養手当は、会社の規定によって支給されるものです。扶養を外れると手当がなくなる場合が多いため、配偶者の手取りにも影響することをふまえて判断が必要です。

「扶養から外れたらいくら稼げば損しないか」という疑問は、パートやアルバイトで働く多くの人が抱える共通の悩みです。

年収の壁には

があります。これらを超えると税金や社会保険料の負担が発生します。

扶養から外れると、社会保険料の負担が発生しますが、その一方で将来の年金額が増えたり、保障が手厚くなるといったメリットもあります。

大切なのは「扶養内で手取りを守る」か「扶養外でしっかり稼ぐ」か、自分に合った働き方を選ぶことです。

損を避けるためには、年収の壁をきちんと理解したうえで、「収入を抑える」か「しっかり超える」かを明確にすることがポイントです。

迷った時は、世帯収入や将来のライフプランまで見据えて判断するのが賢明です。

パート収入で資産形成するには?

これから先、お金の不安なく暮らすために、将来に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。