関連記事

【無料】何歳まで働けばいい?将来に必要なお金を3分で診断

副業や兼業など、ダブルワークを検討している方もいらっしゃるでしょう。2社で社会保険の加入要件を満たす場合、双方の会社で社会保険に加入しなければなりません。その結果、社会保障給付が手厚くなるメリットがある一方で、保険料負担が増えるデメリットが生じる可能性もあります。

今回は、ダブルワークで2社の社会保険に加入する際の影響や、行うべき手続きなどを解説します。扶養や年収の壁との関係性も解説するため、ぜひ参考にしてみてください。

将来のお金と働き方が気になるあなたへ

お金のことを考えるといつまで働くかは重要な決断です。そして、この先お金の不安なく暮らすために、将来必要になる資金を早めに把握して準備を始めることが大切です。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

ダブルワークをする場合、勤務条件次第では2つの会社で社会保険に加入することになります。まずは、社会保険に加入する条件から確認しましょう。

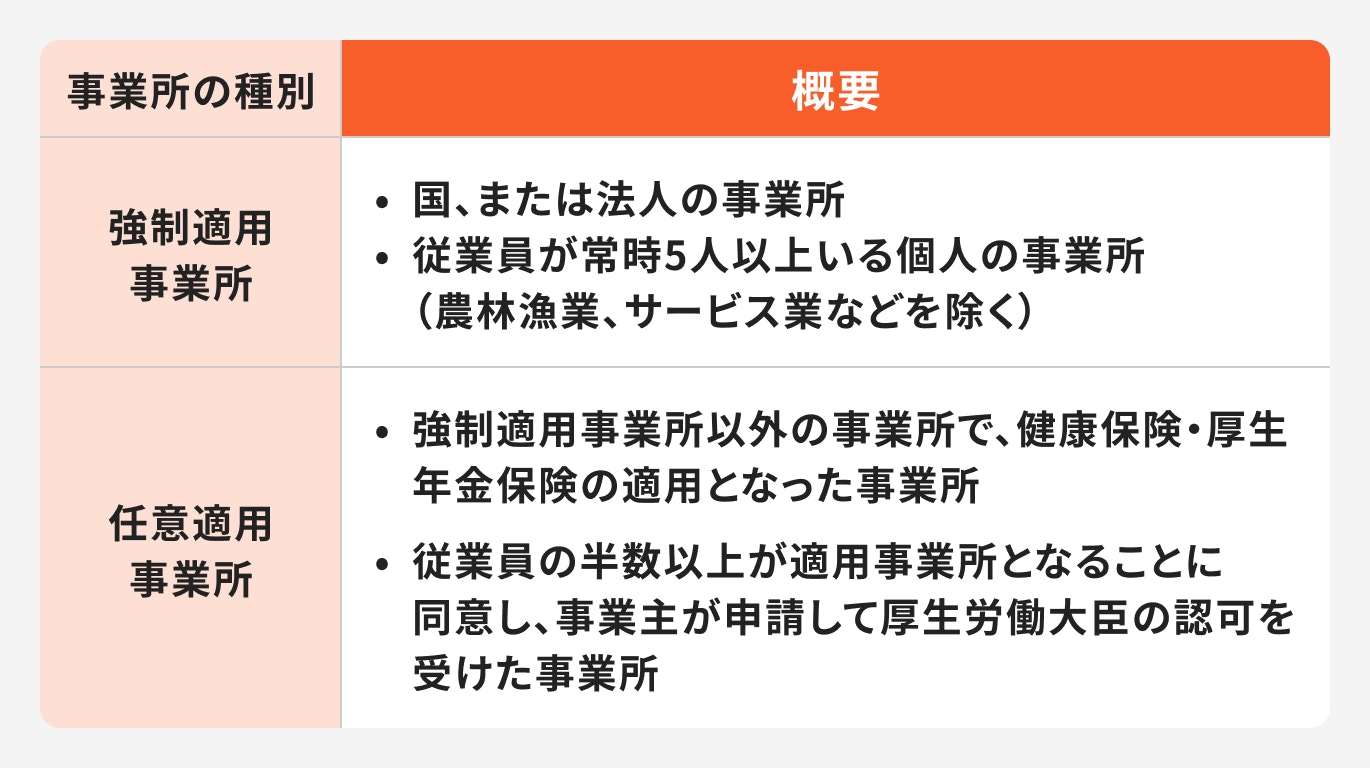

フルタイム労働者の場合、以下の事業所に勤務している方は社会保険に加入します。

フルタイム勤務する場合は基本的に社会保険に加入する、という理解で差し支えありません。ただし、雇用関係ではなく業務委託の場合は、社会保険に加入しません。

パート・アルバイトなどの短時間労働者の方は、以下の条件にすべて当てはまる場合、社会保険に加入します。

なお、「賃金月額8.8万円」という収入要件や「従業員数51人以上」という事業所規模の要件は、将来的に廃止することが議論されています。

ダブルワークをしている人で、双方で社会保険の加入条件を満たす場合、両方で社会保険に加入します。

例えば、「A社で契約社員として週30時間勤務、B社でパートとして週20時間勤務」、「A社でパートとして週20時間勤務、B社でパートとして週20時間勤務」などのケースが考えられるでしょう。

他にも、「A社とB社で法人の代表者を務めている」「A社で法人の代表者を務めており、B社で正社員として勤務」というケースでも、両方で社会保険に加入します。

この場合、それぞれの会社で社会保険に加入します。納める社会保険料は2社分の報酬月額を合算して計算され、将来受け取る年金についても2社分の納付実績に基づいて計算されます。

ダブルワークをしているものの、いずれの会社でも社会保険の加入条件を満たさない場合、社会保険に加入しません。健康保険と厚生年金保険に加入しないため、原則として個人で国民健康保険と国民年金に加入します。

ただし、年収が130万円未満(60歳以上または障害者の方は180万円未満)の人は、親族の扶養に入れる可能性があります。この場合、国民年金は第3号被保険者となり保険料の自己負担がなくなり、健康保険も被扶養者として保障を受けられるため、自分で国民健康保険料を納める必要もありません。

ダブルワークで双方の社会保険に加入すると、受けられる社会保障が手厚くなります。

2社の社会保険に加入すると、将来受け取る年金が増えます。老齢厚生年金の受給額は、厚生年金に加入している期間が長いほど、また加入期間中の報酬が高いほど増える仕組みとなっているためです。

なお、老齢厚生年金の受給額は以下の計算式で計算します。

(参照:報酬比例部分|日本年金機構)

例えば、「A社での給与が15万円」という方と「A社での給与が15万円、B社での給与が15万円(2社で社会保険に加入)」という人を比較すると、後者のほうが将来受け取れる年金額は多くなります。

年金は、終身にわたって受け取れる頼れる社会保険制度です。昨今は長寿化が進んでおり、寿命よりも資産が先に尽きてしまう「長生きリスク」に備えるためにも、年金額を増やすことは有意義でしょう。

受け取る年金額を増やせるだけでなく、健康保険制度の保障が手厚くなります。具体的には、病気やケガで働けないときに支給される「傷病手当金」や、出産に伴って支給される「出産手当金」の受給額が増える可能性があります。

いずれも、支給額の計算式は以下のとおりです(1日あたりの金額)。

2社の社会保険に加入すれば、計算のベースとなる「標準報酬月額を平均した額」が増えます。業務外の病気やケガ、出産などで働けなくなるリスクに備えるうえで、2社の社会保険に加入することは効果的です。

ダブルワークで双方の社会保険に加入すると、いくつかデメリットも発生します。メリットだけでなく、デメリットも知っておきましょう。

ダブルワークで双方の社会保険に加入すると、それぞれの会社で健康保険料、厚生年金保険料、介護保険料(40歳以上の場合)が給与から天引きされます。

そのため、1社で加入する場合に比べて、社会保険料の総額が増え、手取り額が減少することがあります。

健康保険・厚生年金保険については、「健康保険・厚生年金保険 被保険者所属選択・二以上事業所勤務届」の提出により、各社の報酬を合算して保険料が決定され按分されます。また、雇用保険は主たる事業所でのみ加入となります。

将来のお金と働き方が気になるあなたへ

お金のことを考えるといつまで働くかは重要な決断です。そして、この先お金の不安なく暮らすために、将来必要になる資金を早めに把握して準備を始めることが大切です。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

双方の会社で社会保険に加入する場合でも、いずれかを主たる事業所として選択し、管轄する年金事務所または保険者を決定しなければなりません。日本年金機構に「健康保険・厚生年金保険 被保険者所属選択・二以上事業所勤務届」を提出する必要がある点に留意しましょう。

なお、届出は2つの会社で社会保険の加入条件を満たすようになった日から、10日以内に提出する必要があります。

税金と社会保険には、複数の「年収の壁」が存在します。ダブルワークが、年収の壁にどのような影響を与えるのか、確認しましょう。

「106万円の壁」とは、パート・アルバイトなどの短時間労働者が社会保険に加入する基準です。短時間労働者が社会保険へ加入する条件の一つに「賃金の月額が8.8万円以上あること」という要件があり、年収に換算すると約106万円です。

自分で社会保険へ加入せず、扶養に入り続ける目的で、年収を106万円に抑えるように就業調整する方も少なくありません。

「106万円の壁」は、1社における年収で判断します。たとえば、「A社の年収が60万円、B社の年収が60万円」であれば106万円の壁を超えず、社会保険には加入しません。

なお、令和7年5月16日に国会提出された年金制度改正法案では、3年以内に「106万円の壁」を は2026年10月に撤廃としています。これにより、年収を抑えて社会保険への加入を回避する、という手法は取れなくなります。

「106万円の壁」は、自分が社会保険に加入するかどうかの壁です。106万円の壁を回避できたとしても、103万円の壁と130万円の壁が影響する可能性があります。

2社から受け取る給与の総額が130万円を超え、親族の扶養から抜ける場合は、国民健康保険と国民年金保険に加入します。

つまり、自分で国民健康保険料と国民年金保険料を納付しなければなりません(いずれの勤務先でも勤務先で社会保険に加入しない場合)。

所得税が発生するかどうかの壁。給与収入が年間103万円を超えると所得税が発生します。また、配偶者の給与収入が年間103万円を超えると、納税者は「配偶者控除」ではなく、「配偶者特別控除」の適用を受けることになり、控除額が減少することがあります。

配偶者や家族などが社会保険(健康保険や厚生年金)の扶養から外れる収入の壁。給与収入が年間130万円を超えると、扶養から外れ、自身で国民健康保険や国民年金に加入するか、勤務先の社会保険に加入する義務が生じます(勤務先の社会保険の加入条件を満たす場合)。

最後に、ダブルワークと社会保険の関連性に関して、よくあるQ&Aを紹介します。

社会保険料は、受け取っている給与をもとに決定される「標準報酬月額」という等級に当てはめて計算します。両方の社会保険に加入した場合でも、それぞれの給与(合計金額)から標準報酬月額を計算するため、単純に「保険料が2倍になる」わけではありません。

2社で社会保険に加入する場合、勤務先にダブルワークが知られます。日本年金機構に「健康保険・厚生年金保険 被保険者所属選択・二以上事業所勤務届」を提出することによって、決定した標準報酬月額と保険料額が、それぞれの会社へ通知されるためです。

納付する2社分の社会保険料は、それぞれの会社で受け取る報酬月額に基づいて按分するため、それぞれの会社へ通知する必要があるのです。

収入を抑えれば、扶養内でダブルワークが可能です。ただし、ひと口に「扶養」といっても税法上の扶養と社会保険上の扶養があるため、それぞれ整理しておきましょう。

例えば、「親族の扶養内でダブルワークをしたい」という人は、まず各勤務先での労働時間や賃金月額が社会保険 「106万円の壁」の加入要件に該当しないか確認し、その上で2社から受け取る給与の合計額を年額130万円未満に抑える必要があります。

税法上の扶養である150万円または201万円の壁を超えると、配偶者が受けられる配偶者特別控除が減り(または受けられなくなり)、納税額が増えます。その結果 、世帯の手取り収入が減少してしまう可能性がある点に注意しましょう。

ダブルワークをしており、各勤務先で社会保険の加入要件を満たす場合、2社で社会保険に加入する必要があります。2社での社会保険加入には、将来受け取れる年金額が増えたり、健康保険から受けられる保障が手厚くなったりするメリットがあります。

2社で社会保険の加入条件を満たす場合は、条件を満たした日から10日以内に日本年金機構へ「健康保険・厚生年金保険 被保険者所属選択・二以上事業所勤務届」を提出しましょう。

なお、2社の社会保険に加入すると、社会保険料の負担が増えたり世帯の手取り収入が減ったりするデメリットもあります。ダブルワークをする際には、社会保険との関連性を理解し、どのような影響が出るのかシミュレーションしておきましょう。

将来のお金と働き方が気になるあなたへ

お金のことを考えるといつまで働くかは重要な決断です。そして、この先お金の不安なく暮らすために、将来必要になる資金を早めに把握して準備を始めることが大切です。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。