関連記事

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

»控除で家計はどう変わる?将来資金を3分で診断

確定申告をすると、「住民税も控除できるのか」「所得税だけが対象なのでは」と疑問に思う人は多いでしょう。

実は、医療費控除や社会保険料控除、寄附金控除など、確定申告で申告した内容は住民税にも反映される仕組みになっています。そのため、所得税の還付が少なくても、住民税が軽減されるケースは少なくありません。

本記事では、確定申告によって住民税がどのように控除されるのか、対象となる控除や注意点をわかりやすく解説します。

確定申告の控除が気になるあなたへ

マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

所得税の確定申告と住民税の控除は密接に関連しています。

確定申告を行うことで、この内容が住民税の計算にも利用されるため、基本的な仕組みを理解しておくことが欠かせません。

所得税の確定申告を行った場合、申告内容のデータが税務署からお住まいの市区町村へ連携されます。市区町村の自治体は、連携されたデータをもとに住民税の税額を計算します。

したがって、確定申告をすれば、あらためて住民税の申告を行う必要は原則としてありません。所得税の確定申告が、住民税の申告を兼ねる仕組みになっているためです。

個人事業主やフリーランス、あるいは医療費控除などで確定申告をする会社員は、1度の手続きで所得税と住民税の両方の申告が完了すると覚えておきましょう。

住民税は、前年1月1日から12月31日までの1年間の所得をもとに税額が計算され、翌年に課税される「後払い方式」の税金です。

例えば、2025年分の所得について2026年3月15日までに確定申告をした場合、この内容が反映された住民税は2026年6月から納付が始まります。

納付方法には、以下の2種類があります。

確定申告で申告できる控除には、所得から差し引く「所得控除」と、税額から直接差し引く「税額控除」の2種類があります。

これらの控除を適用することで、住民税の負担を軽減できます。

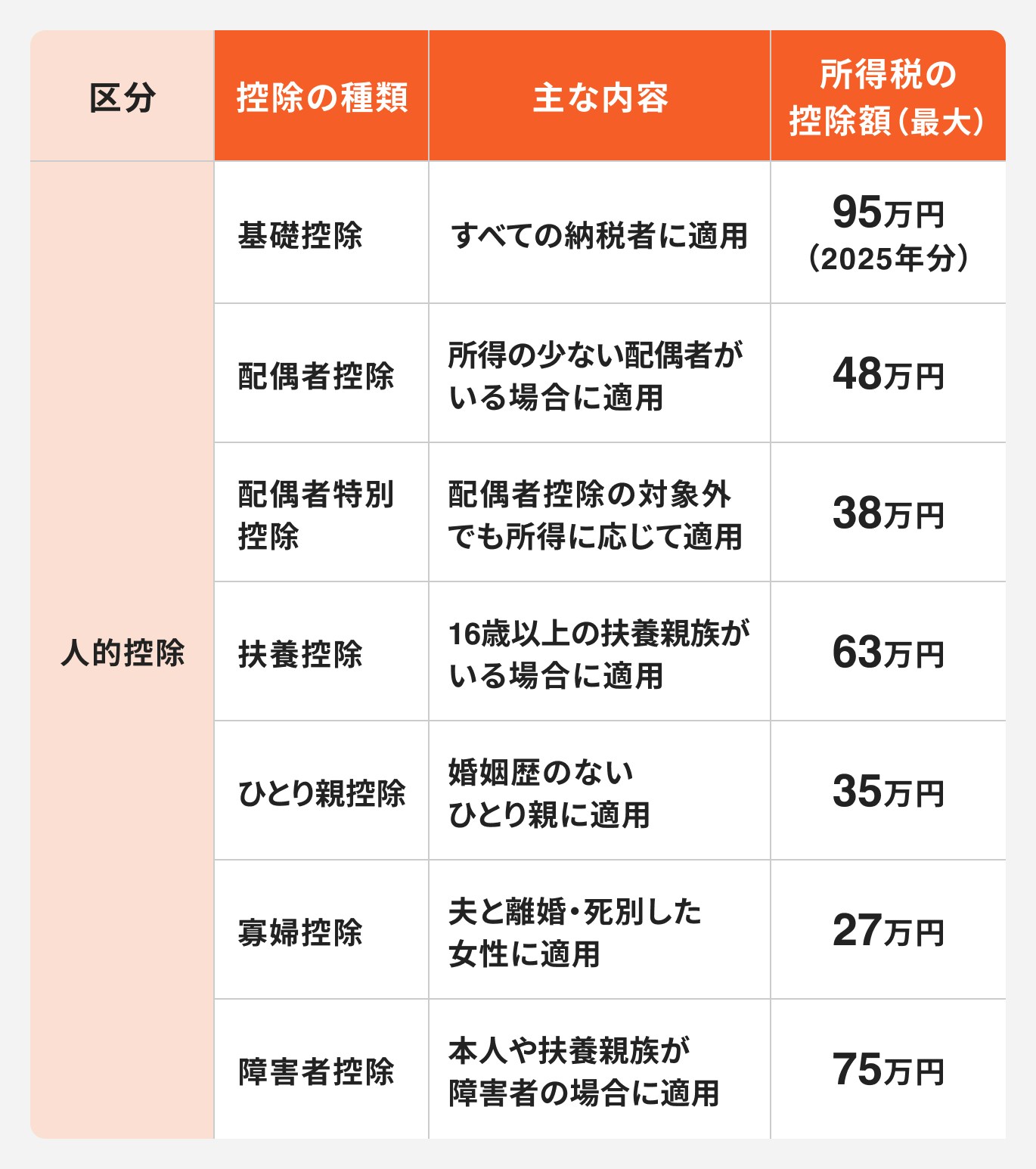

所得控除は、納税者の個人的な事情を税負担に反映させるための制度です。2025年分の所得税からは「特定親族特別控除」が創設され、全部で16種類になります。

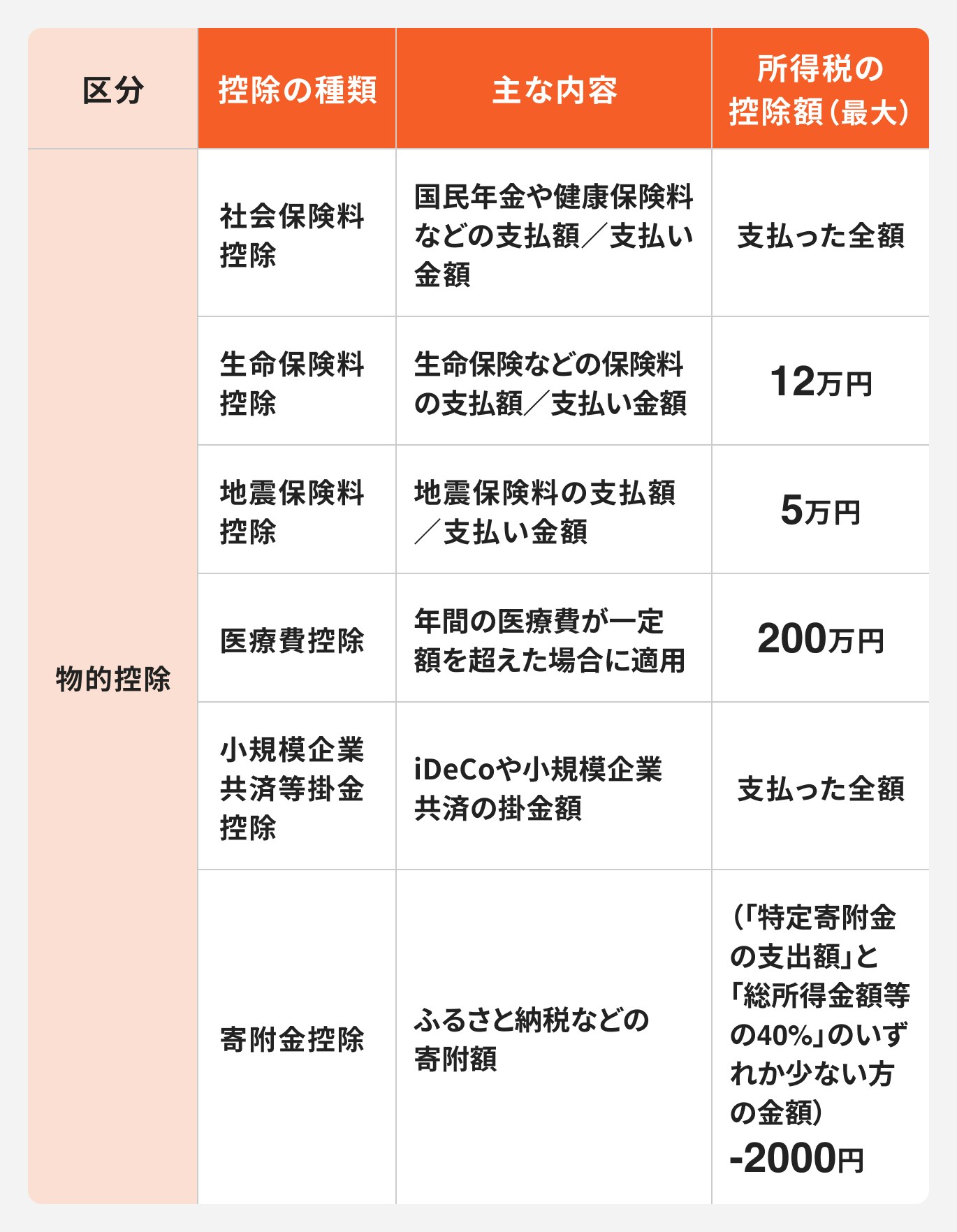

所得控除は、納税者本人や家族の状況に関する「人的控除」と、特定の支払いに対する「物的控除」に大別されます。

主な所得控除は以下の通りです。

物的控除▼

税額控除は、所得税額を算出した後、この税額から直接差し引くことができる制度です。所得控除よりも節税効果が高いのが特徴です。

個人が利用できる主な税額控除には、以下のようなものがあります。

確定申告の控除が気になるあなたへ

マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

確定申告を通じて住民税の控除を受けるためには、確定申告書を正しく作成し、必要な証明書類を添付して提出する必要があります。

住民税にのみ影響する項目もあるため注意が必要です。

所得控除や税額控除を受けるには、確定申告書の所定の欄に控除額などを記入する必要があります。

重要なのが、確定申告書 第二表の「配偶者や親族に関する事項」や「住民税・事業税に関する事項」 の欄です。

この欄には、所得税の計算には影響しないものの、住民税の計算に必要となる情報を記載します。

例えば、以下のような項目は記載漏れがないように注意しましょう。

これらの記載がないと、本来受けられるはずの住民税の控除や税額軽減が適用されない可能性があるため、必ず確認しましょう。

確定申告で各種控除を適用するには、この支払いを証明する書類の添付または提示が必要です。

控除の種類ごとに必要な主な書類は以下の通りです。

これらの証明書は、保険会社や各種機関から秋以降に郵送されてくるのが一般的です。確定申告の時期まで紛失しないよう、大切に保管しておきましょう。

住民税の控除を正しく理解し適用するためには、いくつかの注意点があります。

所得税との違いや、年末調整で完結する範囲などを把握しておくことが大切です。

大前提として、納付した住民税そのものを、所得税や住民税の計算上で経費にしたり、所得控除の対象にしたりすることはできません。

所得税や住民税は、個人の所得に対して課される税金であり、事業を運営するための「必要経費」とは性質が異なります。

控除の対象となるのは、あくまで社会保険料や生命保険料といった特定の支払いであり、税金そのものではない点を理解しておきましょう。

会社員や公務員などの給与所得者の場合、ほとんどの所得控除は勤務先で行う年末調整で手続きが完了します。

年末調整で申告した控除の情報は、勤務先から市区町村へ「給与支払報告書」として提出され、それを基に住民税が計算されます。

ただし、以下の控除は年末調整では手続きができないため、適用を受けたい場合は自身で確定申告を行う必要があります。

これらの控除を受けたい給与所得者は、年末調整を済ませた後でも、確定申告期間中に申告手続きを行いましょう。

確定申告で適用する所得控除の多くは、所得税と住民税で控除額が異なります。一般的に、住民税の控除額のほうが所得税よりも低く設定されています。

これは、住民税が地域社会の費用を広く負担しあうという考え方に基づいているためです。

控除額が異なる主な所得控除は以下の通りです。

※上記は2025年分(2026年3月確定申告用)の金額です

このように、同じ所得や支払いであっても、所得税と住民税の計算では課税対象となる所得金額が変わってくる点を理解しておきましょう。

住宅ローン控除(住宅借入金等特別控除)は、所得税から直接税額を差し引く強力な制度ですが、所得税だけでは控除しきれない場合に、住民税からも一部控除される仕組みがあります。

住宅ローン控除が住民税から控除されるのは、「所得税から控除しきれない金額がある」場合です。

住宅ローン控除は、まず所得税額から差し引かれます。その際に、納めるべき所得税額よりも住宅ローン控除額のほうが多く、全額を使い切れなかったケースが考えられます。この控除しきれなかった残額分が、翌年度の住民税から差し引かれる仕組みです。

ただし、住民税から控除できる金額には上限が設けられており、原則として「所得税の課税総所得金額等の5%(最大9万7500円)」までとなっています。

住宅ローン控除の適用を受け、住民税からの控除も受けるためには、適切な手続きが必要です。手続きは適用初年度と2年目以降で異なります。

年間の医療費が多くかかった場合に適用できる医療費控除は、所得税だけでなく住民税の負担も軽減する効果があります。

確定申告をすることで、この内容が住民税の計算にも反映されます。

医療費控除を適用した場合の住民税の減税額は、以下の計算式で概算できます。

まず、医療費控除額を計算します。医療費控除額は、実際に支払った医療費の合計から、保険金などで補てんされた金額と10万円(総所得金額等が200万円未満の人は総所得金額等の5%)を差し引いた金額です(上限200万円)。

例えば、医療費控除額が30万円だった場合、住民税の減税額は「30万円 × 10% = 3万円」となります。

医療費控除額が課税所得から差し引かれることで、結果的に住民税が安くなる仕組みです。

医療費控除を確定申告で適用した場合、所得税と住民税で税負担軽減の反映方法が異なります。

住民税は前年の所得を基に計算され、翌年6月から納付が始まる「後払い」の税金です。

そのため、確定申告で医療費控除を適用すると、内容が反映された新しい税額が計算され、翌年度の請求額が安くなるという形でメリットが現れます。

所得税の確定申告は不要な場合でも、住民税の申告は別途必要になるケースがあります。

住民税は所得税と異なり、少額の所得でも申告義務が生じることがあるため注意が必要です。

所得税の確定申告が不要となる代表的なケースとして、「給与所得者で、給与以外の所得(副業など)が年間20万円以下」の場合があります。この場合、所得税の申告は免除されますが、住民税の申告は必要です。

また、以下のようなケースでも、住民税の申告を行うことでメリットが得られる場合があります。

住民税の申告は、この年の1月1日時点でお住まいの市区町村役場に対して行います。

申告期限は、原則として確定申告と同じく毎年3月15日です。

申告手続きの主な流れは以下の通りです。

期限を過ぎてしまうと、税額の決定が遅れたり、延滞金が発生したりする可能性があるため、早めに手続きを行いましょう。

確定申告と住民税控除の関係について、多くの人が疑問に思う点をQ&A形式で解説します。

はい、原則として自動で適用されます。

所得税の確定申告を行うと、この情報が税務署から住んでいる市区町村に送られます。

市区町村はこのデータを使って住民税を計算するため、確定申告で申告した所得控除や税額控除は、住民税の計算にも自動的に反映されます。

ただし、確定申告書第二表の「住民税に関する事項」等に記載漏れがあると正しく適用されない場合があるため、注意が必要です。

いいえ、できません。

住民税や所得税は、個人の所得に対して課される税金です。

事業を行う上で発生した費用である「必要経費」や、特定の支出に対して認められる「所得控除」の対象にはなりません。

個人事業主の場合、事業税や固定資産税など一部の税金は経費として計上できますが、住民税は対象外です。

はい、ほとんどの所得控除は年末調整で手続きが完了します。

会社員の場合、年末調整で申告した配偶者控除や扶養控除、生命保険料控除などの情報は、会社が作成する「給与支払報告書」を通じて市区町村に提出されます。

この報告書が確定申告書の代わりとなり、住民税の計算に反映されるため、自身で特別な手続きをする必要はありません。

ただし、医療費控除など一部の控除は年末調整の対象外のため、別途確定申告が必要です。

確定申告で所得控除や税額控除の手続きを行えば、この内容は自動的に住んでいる市区町村に連携され、翌年度の住民税計算に反映されます。これにより、あらためて住民税の申告をする必要なく、税負担の軽減が可能です。

ただし、医療費控除や寄附金控除、住宅ローン控除の1年目など、一部の控除は年末調整では手続きできず、確定申告が必須となります。

また、所得税の確定申告が不要な方でも、住民税の申告は別途必要になるケースがあるため注意が必要です。

自身が適用できる控除を見落とさず、正しい手続きを行うことが節税の第一歩です。本記事を参考に、自身の状況に合った控除を確認し、適切に申告を行いましょう。

また、住民税が下がった結果、家計や老後資金にどれくらい余裕が出るのかを把握することも大切です。

一時的な節税だけでなく、今後の貯蓄・投資・生活費のバランスを考える視点が欠かせません。

3分投資診断では、老後に必要な金額と現在の家計状況から、税金を含めた将来資金の見通しを整理できます。

確定申告を「やる・やらない」で終わらせず、これからのお金の使い方を考えるきっかけにできます。

»老後資金を3分で確認(無料)

確定申告の控除が気になるあなたへ

マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

東京都出身。中央大学商学部会計学科を卒業後、東京国税局に入局。国税庁、東京国税局等に38年間勤務し、2023年に高松国税局長を最後に退官。同年、黒澤伸税理士事務所を開設し、2024年には社会保険労務士としても登録。現在は、税務・会計、社会保険、労働保険等の士業務を中心に、CFPとして事業者のトータルサポートを行っている。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。