関連記事

»今の収入で将来資金は足りる?3分無料診断

「自分で国民健康保険に入るのと、夫(妻)の扶養内にとどまるか、結局どっちが得?」と悩んでいる人もいるかもしれません。

保険料の負担、年収制限、将来の年金や受けられる保障の種類など、判断材料はさまざまです。

本記事では、国民健康保険と扶養についてそれぞれの仕組みの違い、おさえておきたいポイントを専門家がわかりやすく解説します。

(参考:年収の壁について知ろう』あなたにベストな働き方とは?|厚生労働省)

(参考:社会保険の加入条件やメリットについて|厚生労働省|社会保険適用拡大 特設サイト)

現在の収入で資産形成するには?

これから先、お金の不安なく暮らすために、将来に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

日本の医療制度は「国民皆保険制度」によって支えられています。その柱となっているのが

の2つの制度であり、それぞれ「扶養」という概念が関わってきます。

仕組みについて詳しく見ていきましょう。

国民健康保険(国保)は、主に自営業者、フリーランス、社会保険に加入していないパート・アルバイトの人などが加入する公的な医療保険制度です。

市区町村が運営しており、病気や怪我で医療機関を受診した際の医療費を一部負担してくれます。

保険料は、加入者の所得や資産、世帯の人数などに基づいて、各市区町村が独自に計算・決定します。

原則として、世帯単位で保険料を支払い、個人ごとに国民健康保険証が発行されます。

会社員や公務員に扶養されている家族(主に配偶者や子ども)が自分で保険料を支払うことなく、扶養者の健康保険や年金(配偶者のみ第3号被保険者として国民年金に加入)に加入できる仕組みのこと

扶養されている側は保険料負担なしで医療サービスを受けられたり、将来年金が受給できたりするメリットがあります。

収入のある人が扶養に入るためには、いくつかの「年収の壁」を意識する必要があります。

年収が106万円(月額約8.8万円)を超え、以下の要件をすべて満たす場合、勤務先の社会保険(健康保険・厚生年金)への加入が義務付けられます。

「106万円の壁」を超えると、社会保険料の自己負担が発生するため、手取り収入が大きく減ることがあります。

しかし、2025年6月に年金制度改正法が成立し、「106万円の壁」の撤廃が決定しました。今後は社会保険の適用条件が緩和され、より多くの労働者が加入対象となる見込みです。

(参考:年金制度改正法が成立しました|厚生労働省)

年収が130万円を超えると、扶養(健康保険の被扶養者、国民健康保険の第三号被保険者)から外れます。

自身で保険料を支払う必要があり、130万円を超えると手取り収入が大きく減る可能性があるため注意が必要です。

※なお、社会保険の加入要件をすべて満たさない場合は、代わりに国民健康保険や国民年金に加入し、それぞれの保険料を支払うことになります

国民健康保険料は、大きく分けて「所得割」と「均等割」の合計額で計算されるのが一般的です。

計算方法と料率は、市区町村が独自に定めています。そのため、同じ年収でも住む場所によって国民健康保険料は異なります。

以下は東京都江戸川区を例にした国民健康保険料(年額)の計算方法です。

(参考:国民健康保険料の計算方法|東京都江戸川区)

(参考:社会保険加入による手取りかんたんシミュレーター|厚生労働省)

※所得税については2024年度の税制(2025年の税制改正が未反映)に基づいて計算しています

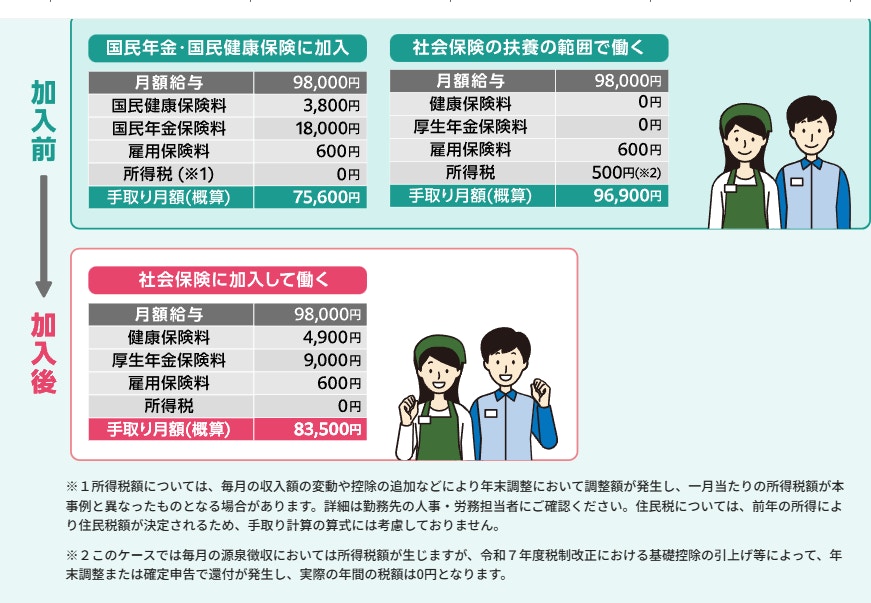

社会保険の扶養内で働く場合、年収が100万円程度であれば、収入のほとんどが手取りになります。

一方、年収が106万円を超えると社会保険への加入が必要となり、保険料の負担が増えるため、手取り額が大きく減少します。

(引用:社会保険の加入条件やメリットについて|厚生労働省|社会保険適用拡大 特設サイト)

社会保険の扶養の範囲で働く場合は、健康保険料と厚生年金保険料の自己負担がないため、最も手取りが多くなります。これが、「扶養内」で働く場合の大きなメリットです。

一方、社会保険に加入して働く場合、健康保険料と厚生年金保険料の自己負担が発生します(会社と折半)。

扶養内で働く場合に比べて手取りは減りますが、将来の年金額が増えたり、傷病手当金などの保障が手厚くなったりするメリットがあります。

最後に、国民年金・国民健康保険に加入する場合、国民健康保険料と国民年金保険料を全額自己負担で支払う必要があります。

同じ月額給与9万8000円でも、社会保険の扶養に入っている状態が最も手取りが多く、国民年金・国民健康保険に加入した場合が一番手取りは少なくなります。

ただし、厚生年金保険料・健康保険料と国民年金保険料・国民健康保険料のどちらが高くなるかは、年収や家族状況などによって異なります。

また、国民健康保険の計算方法と料率は、市区町村が独自に定めているため、同じ年収でも居住地によって金額が異なる場合があります。

国民健康保険と社会保険の扶養、それぞれメリットとデメリットがあります。

自身の状況や将来のライフプランに合わせて、どちらが適しているかを判断しましょう。

【メリット】

【デメリット】

【メリット】

【デメリット】

国民健康保険と扶養、どちらを選ぶべきかは手取りの金額だけでなく、ライフプランや働き方、将来の保障に対する考え方によって異なります。

手取りを重視する場合は扶養内(106万円/130万円以下)で働くことを検討しましょう。

税金・社会保険料の自己負担が最小限に抑えられるため、手取り率を最大限に高めたい場合に向いています。

一方、社会保険料や税金の負担が始まっても、それを上回る年収を稼ぐことで、最終的な手取り額を増やすことができます。

出産や育児、キャリア形成など、今後のライフプランを踏まえて判断することが大切です。必要に応じて一時的に扶養内にとどまる選択も有効です。

将来の保障を重視するなら社会保険への加入を検討しましょう。自分で保険料を支払うことになりますが、保障は充実します。

扶養から外れて社会保険(会社の健康保険・厚生年金)に加入することは、将来の年金額を増やしたり、万が一の際の保障を充実させることができるメリットがあります。

保険料の自己負担が増えても、長期的な安心を得たい場合に有効な選択です。

国民健康保険と扶養に関する疑問は複雑で多岐にわたります。あなたの疑問を解消するためのQ&Aを見ていきましょう。

退職後、収入がゼロまたは少額なら、配偶者の扶養に入ることで保険料の負担を抑えられます。ただし、収入の見込みや扶養条件を満たすかの確認が必要です。

扶養と税金は直接連動しませんが、収入が増えると所得税・住民税が増えます。また、配偶者控除や配偶者特別控除も減額・消失する可能性があるため、世帯全体での手取りに影響します。

基本的に大きな違いはありません。社会保険に加入していれば、傷病手当金や出産手当金などの給付を受けられる可能性があります。

国民健康保険料と健康保険料はどちらが安いか、一概には言えません。収入や家族構成などによって異なります。

一方で、扶養に入っていれば保険料負担はありません。

国民健康保険と扶養、どちらが得かは一人ひとりのライフスタイルや働き方、重視するポイントによって異なります。

例えば、短時間勤務で収入が限られる場合は扶養内にとどまる方が負担を抑えやすいでしょう。一方、将来的に安定した収入が見込める場合は、国民健康保険や社会保険への加入を検討するのも選択肢のひとつです。

損をしないためには、保険料の負担、税金の扱い、受けられる保障内容などを総合的に比較し、自分にとって最適な制度を選ぶことが大切です。

現在の収入で資産形成するには?

これから先、お金の不安なく暮らすために、将来に必要なお金を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。