関連記事

»老後に必要なお金が3分でわかる無料診断

「国民健康保険料が高すぎて生活が苦しい」「なぜこんなに保険料が高いのだろう?」と悩んでいる人も多いのかもしれません。

特に、退職や独立後に社会保険から切り替えた人や、収入の少ない個人事業主にとって、国保の保険料負担が重く感じるでしょう。

国民健康保険料は計算方法が複雑で、自身の所得や家族状況によって負担が大きく変わります。

本記事では、国民健康保険料が「高すぎる」と感じる理由から、具体的な計算方法や目安、保険料の負担を軽くするための具体的な方法を専門家がわかりやすく解説します。

将来資金が気になるあなたへ

マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶2025年に変わったお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

国民健康保険料が「高すぎる」と感じる理由を理解するためには、まず「国民健康保険」と「社会保険(協会けんぽや健康保険組合など)」の違いを理解しましょう。

制度の仕組みや保険料負担の構造が異なるため、保険料の差にも大きく影響します。

国民健康保険(国保)は主に

が加入する医療保険制度です。

市区町村が運営しており、病気や怪我で医療機関を受診した際の医療費を一部負担してくれます。

加入者は原則として自分で手続きし、保険料を全額負担します。収入や世帯構成などに応じて保険料が決まり、所得が多いほど負担は重くなります。

また、基本的な医療費の自己負担割合(原則3割)や高額療養費制度は、社会保険と原則同じです。しかし、休業中の収入を保障する「傷病手当金」や「出産手当金」はありません。

社会保険は、会社員や公務員が加入する健康保険(健康保険組合や協会けんぽ)と厚生年金保険の総称です。

社会保険は原則として個人単位で加入し、保険料は会社(事業主)と従業員が折半します。

被保険者(従業員本人)に扶養されている家族(配偶者や子どもなど)は、一定の条件を満たせば、追加の保険料なしで社会保険(年金制度は配偶者のみ)に加入できます。

基本的な医療保障に加え、休業中の収入を保障する「傷病手当金」や「出産手当金」など、手厚い付加給付があります。

国民健康保険料が「高すぎる」と感じる背景には、社会保険の仕組みとの違いなどが挙げられます。

社会保険が会社(事業主)と従業員で保険料を折半するのに対し、国民健康保険は加入者自身が保険料の全額を負担します。そのため、同じ年収であっても国民健康保険の方が、保険料の負担が大きく感じられます。

国民健康保険には扶養の概念がありません。国民健康保険に加入している世帯では、たとえ収入がない家族(専業主婦や子どもなど)であっても、加入者一人ひとりに保険料がかかります。

社会保険の扶養であれば保険料の追加負担なしで家族全員がカバーされるため、この点も国民健康保険料が高く感じられる一因です。

社会保険の健康保険料も同じですが、40歳になると介護保険料が加算されます。これは国民健康保険料と合わせて徴収されるため、40歳を境に国民健康保険料がさらに高くなったと感じる原因となります。

国民健康保険料は、住んでいる市区町村によって計算方法や料率が異なります。

ここでは、新宿区の令和7年度(2025年度)の計算方法と計算例を参考に、具体的な保険料を見ていきましょう。

(参考:保険料の計算例について:新宿区)

国民健康保険料は、主に以下の3つの要素で構成され、それらを合算して計算されます。

それぞれの区分で、前年の所得に応じてかかる「所得割」と、加入者一人ひとりや一世帯に定額でかかる「均等割」を計算し、合算します。

【新宿区 令和7年度の料率・均等割額(参考)】

新宿区の具体的な計算例を参考に、年間保険料を見てみましょう。

保険料の計算には、前年の総所得金額等(収入から給与所得控除などを引いた金額)から基礎控除を差し引いた「算定基礎額」が用いられます。

(引用:保険料の計算例について:新宿区)

世帯主:20歳、給与収入240万円(給与所得160万円)

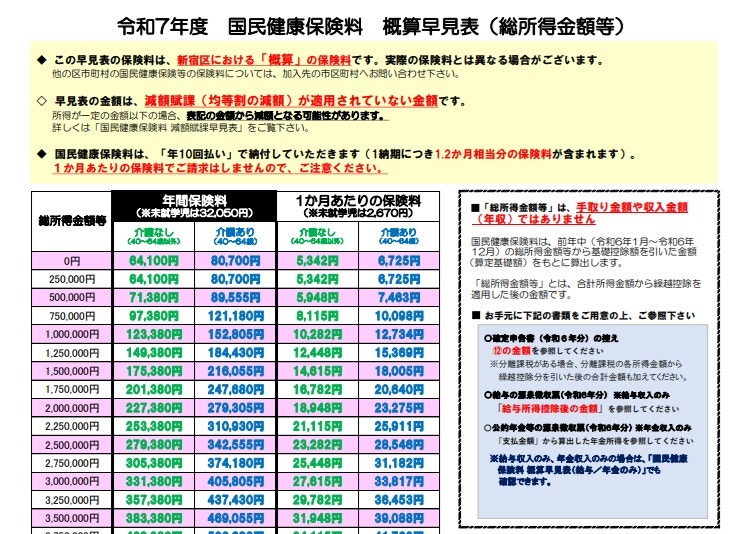

国民健康保険料の早見表は、各市区町村の窓口やWEBサイトで公開されており、おおよその保険料を把握するのに役立ちます。

例えば新宿区では、所得金額や年齢に応じた概算保険料が一覧で掲載されています。

(引用:令和7年度 国民健康保険料 概算早見表(総所得金額等) - 新宿区)

ただし、早見表の金額は「概算」であり、実際の保険料とは異なる場合がある点や、減額賦課(均等割の減額)が適用されていない金額である点に注意が必要です。

正確な金額は、自治体からの通知書や問い合わせなどで確認しましょう。

以下のような状況では、国保の保険料が急に高くなることがあります。それぞれの原因と対策を知っておきましょう。

国民健康保険料は、前年(1月1日〜12月31日)の所得に基づいて計算されます。そのため、退職・失業直後などで現在の収入が大幅に減少していても、前年の所得が高かった場合は、国民健康保険料が高額になることがあります。

退職や失業などにより所得が著しく減少した場合は、国民健康保険料の減免制度が利用できる可能性があります。住んでいる市区町村の窓口に相談しましょう。

また、健康保険の任意継続(前の会社の健康保険を最長2年間継続する制度)が、国民健康保険料よりも安くなる場合があります。

世帯の所得状況が変わると、国民健康保険料に影響が出ることがあります。例えば、国民健康保険に加入している世帯内で、所得が低かった家族が高額な所得を得るようになった場合、世帯全体の所得割が増加します。

世帯の所得状況が変わる際は、事前に市区町村の国民健康保険課に相談し、保険料の試算を行ってもらいましょう。

また、家族が社会保険に加入できる働き方へ移行することで、世帯全体の保険料負担を軽減できる場合もあります。

国民健康保険料は、40歳になると介護保険料の負担が始まります。これは国民健康保険料に加算される形で徴収されるため、40歳になった途端に保険料が上がったと感じる原因となります。

介護保険料は、所得や世帯内の40歳以上の人数に応じて計算されます。

国民健康保険料の負担を軽減するために、利用できる制度や具体的な方法があります。

国民健康保険料には、所得が一定額以下の場合や、災害、病気、失業など特別な事情がある場合に利用できる減額・免除制度があります。

住んでいる市区町村の国民健康保険課に相談してみましょう。申請が必要なケースもあるため、必ず確認しましょう。

配偶者や親が会社員や公務員で社会保険に加入している場合、その社会保険の扶養に入ることで、国民健康保険料の負担をなくせる可能性があります。

社会保険の扶養に入るには、条件(年収130万円未満など)を満たす必要があります。

自分で健康保険料や年金保険料を支払う必要がなくなるため、保険料負担を最も安く抑えられます。

特定の業種(建設業、医師、美容師など)には、国民健康保険組合が存在します。国民健康保険組合は、一般的な市区町村の国民健康保険と保険料率が異なります。所得が比較的高い個人事業主にとっては、市区町村の国民健康保険よりも保険料が安くなることがあります。

加入する際は特定の業種に属していることや、組合の定める条件を満たす必要があります。自身の業種に国民健康保険組合があるか、保険料が安くなるかどうかをまず調べましょう。

国民健康保険料の「所得割」は、前年の所得に基づいて計算されます。そのため、確定申告で所得控除を増やすことで、課税される所得(総所得金額等)を減らし、結果として国民健康保険料の所得割を安くできる可能性があります。

青色申告特別控除は個人事業主が青色申告を行うことで、最大65万円の特別控除を受けられます。

国民健康保険料が「高すぎる」と感じるのは、加入者が保険料を全額負担すること、扶養家族分の保険料も加算されること、前年の所得で計算されること(前年の所得が高い場合)などが主な理由です。40歳以上は介護保険料も加算されます。

国民健康保険料を安くする方法は次の通りです。

前年の所得が高かったために保険料が高くなるケースや、世帯構成の変化、40歳以降の介護保険料の加算などにより、保険料が上がることがあります。

国民健康保険料の負担は家計に大きな影響を与えるため、その仕組みを理解し、自身の状況に合わせた最適な対策を行いましょう。

将来資金が気になるあなたへ

マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶2025年に変わったお金の制度セミナー:お金に関する最新の制度をやさしく解説

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。