iDeCoとは?簡単図解でわかりやすく解説!知っておきたい仕組みとメリット・デメリット

尾崎 絵実|森重 由里子

\仕組みがよくわかる/

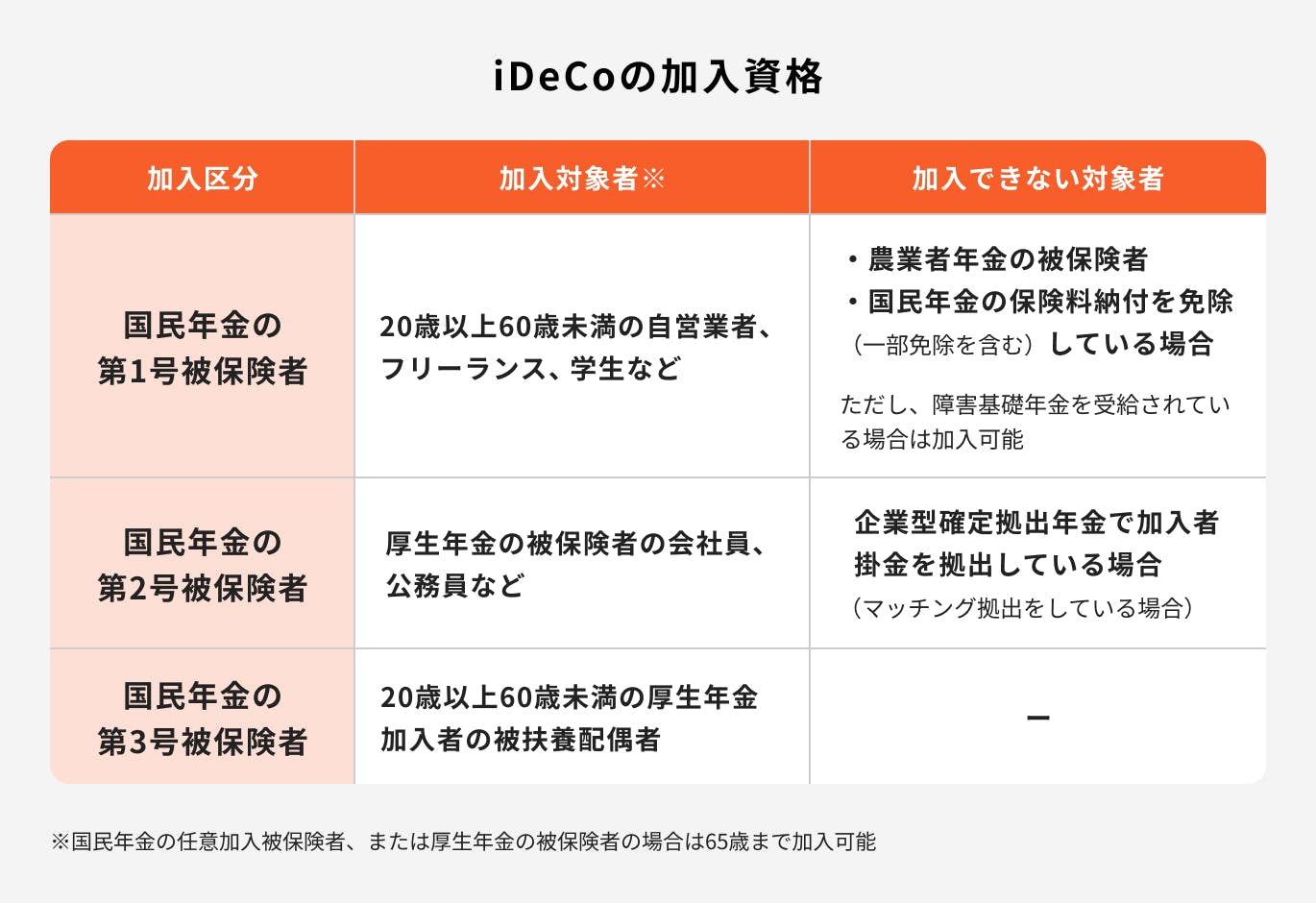

iDeCo(イデコ)とは、公的年金に上乗せして、自分で将来の年金を準備する確定拠出年金法で定められた私的年金制度のことです。iDeCoは「個人型確定拠出年金」とも呼ばれ、国民年金の加入者であれば誰でも加入できます。

20歳から60歳まで(国民年金の任意加入被保険者、または厚生年金の被保険者の場合は65歳まで)の間に掛金を拠出して運用し、積み立てた資産は60歳以降に年金、または一時金として受け取ります。

iDeCoで拠出できる掛金の上限額は国民年金の加入区分によって異なります。

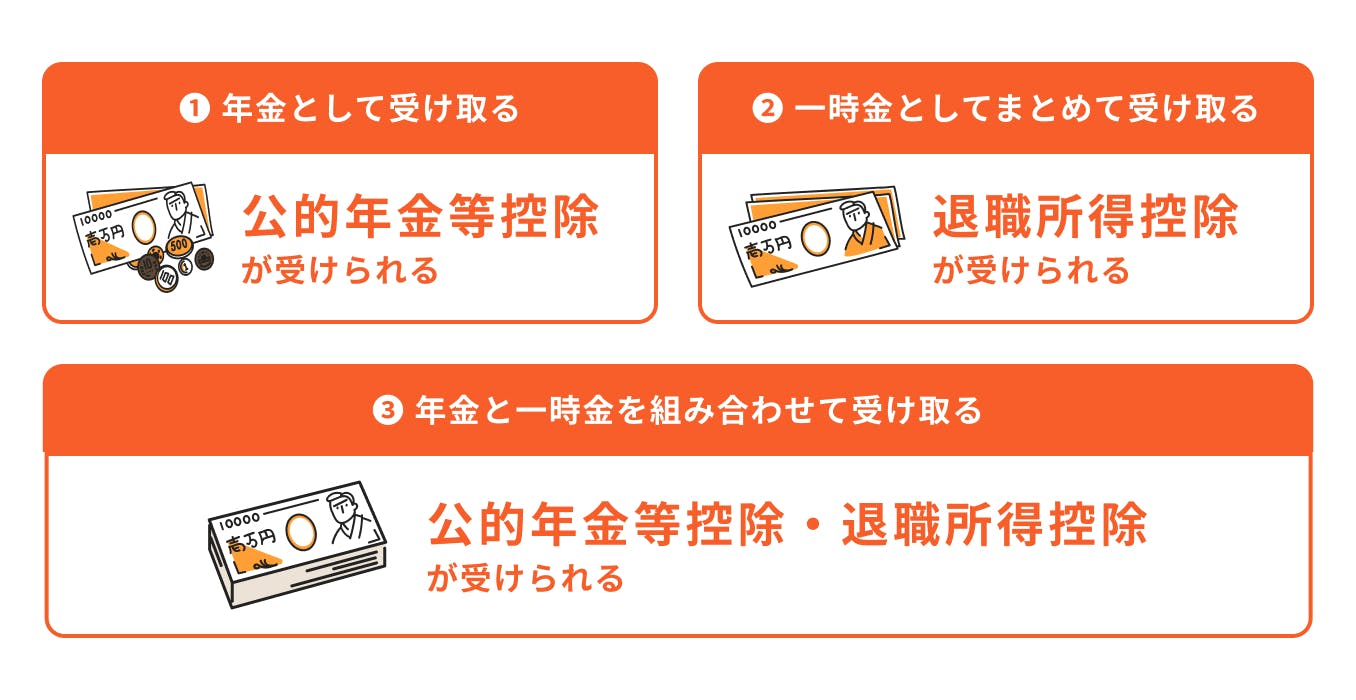

積み立てた資産は原則60歳から以下のいずれかの方法で引き出すことができます。

1.年金として受け取る

年金として受け取る場合、雑所得として課税されますが「公的年金等控除」により一定の金額が控除されるため、税負担が軽減されます。

2.一時金として受け取る

一時金として受け取る場合、退職所得として課税されますが、「退職所得控除」により、掛金を積み立てた期間に応じて所得控除を受けることができるため、税負担が軽減されます。

3.年金と一時金を組み合わせる

一部をまとめて、残りを年金方式で受け取る方法。「公的年金等控除」と「退職所得控除」を受けることができます。

iDeCoは「掛金が全額所得控除の対象」「運用で得た利益は非課税」「受取時は退職所得控除・公的年金等控除の対象」の3つの節税メリットがあります。

1.掛金が全額所得控除の対象

1年間に払った掛金全額を所得から差し引けるため、所得税と住民税が減ります。

2.運用で得た利益に課税されない

iDeCoの運用で得た利益は非課税でそのまま再投資できるため、資産を効率よく増やせます。

3.年金受取時に控除の優遇あり

iDeCoの資産は60歳以降に年金または一時金として受け取ることができます。公的年金等控除や退職所得控除が適用されるため税負担が軽くなります。

iDeCoは老後資金作りに特化した年金制度であるため、原則60歳まで資産を引き出すことができない点や、運用する商品によっては元本割れの可能性がある点がデメリットといえるでしょう。

原則として途中解約もできません(例外あり)。

掛金を払えなくなった場合、掛金の減額(最低月5000円)、または支払い停止もできますが、積み立てた掛金を引き出すことはできません。

また、iDeCoに加入するには手数料が必要であるうえ、毎月口座管理手数料も発生し、運用商品の売買にも手数料が必要です。

掛金が少額の場合には、運用益よりも手数料の方が大きくなってしまい、「手数料負け」することも考えられます。

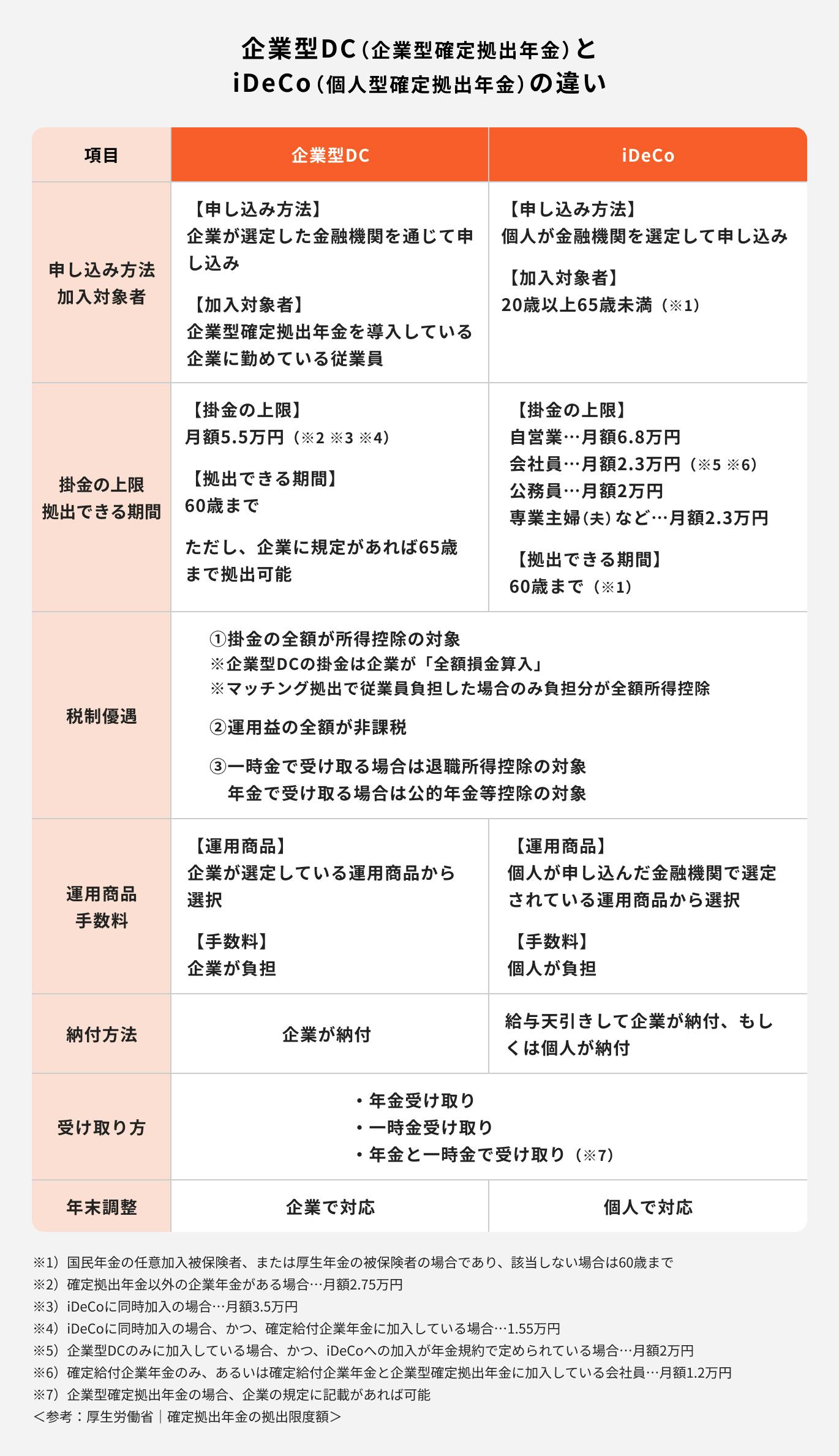

企業型DCとは「企業型確定拠出年金」のことで、iDeCoと同様に確定拠出年金制度の1つです。企業が掛金を拠出し、従業員が運用する仕組みとなっています。将来受け取る年金額は掛金の額と運用成績に応じて決まります。

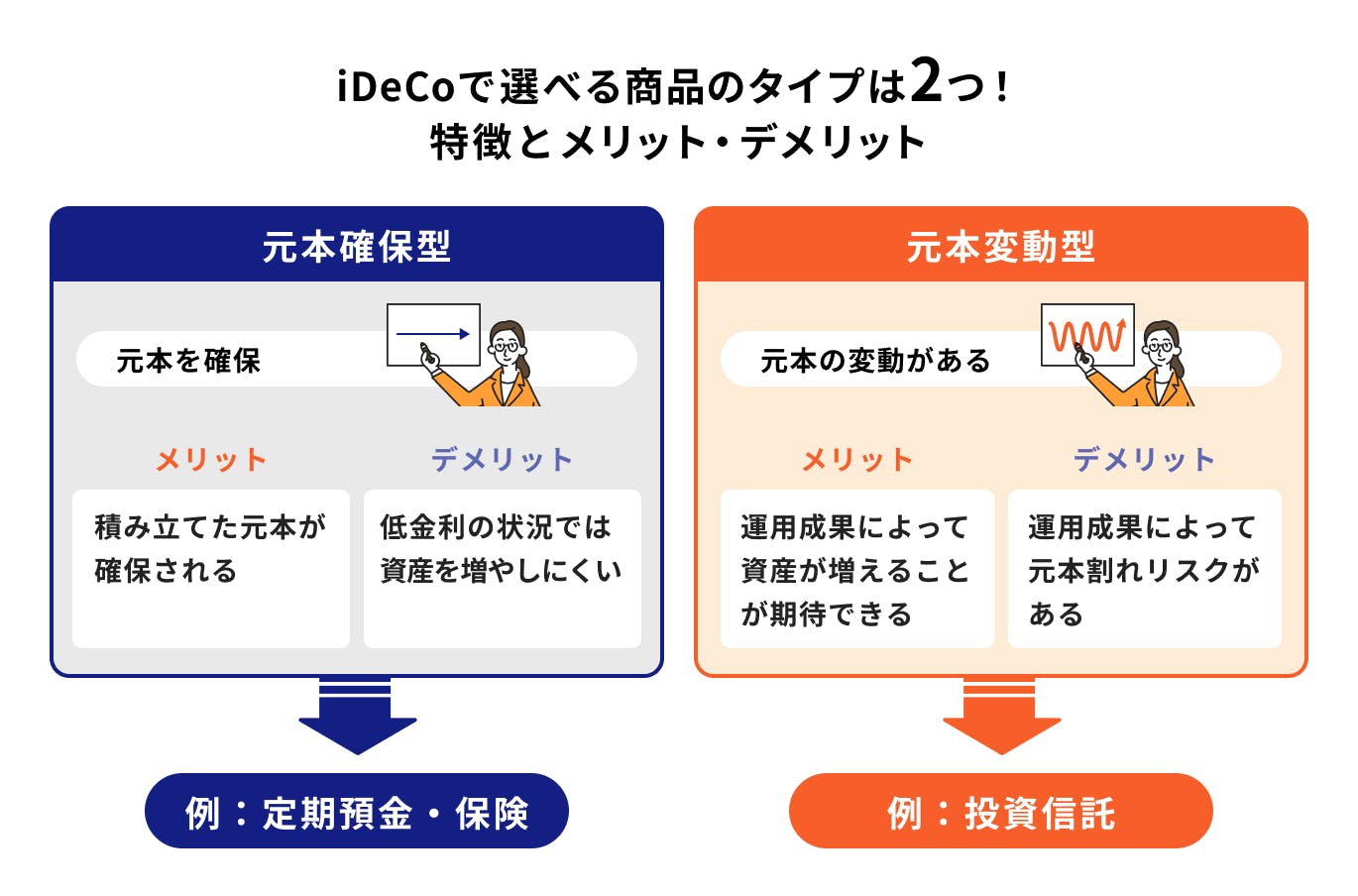

iDeCoで選べる運用商品のタイプは「元本確保型」と「元本変動型」があります。元本確保型では元本が確保された定期預金・保険を選択することができます。一方、元本変動型とは積み立てた元本が運用によって変動する商品(元本割れリスクのある商品)のことで、投資信託が選択できます。

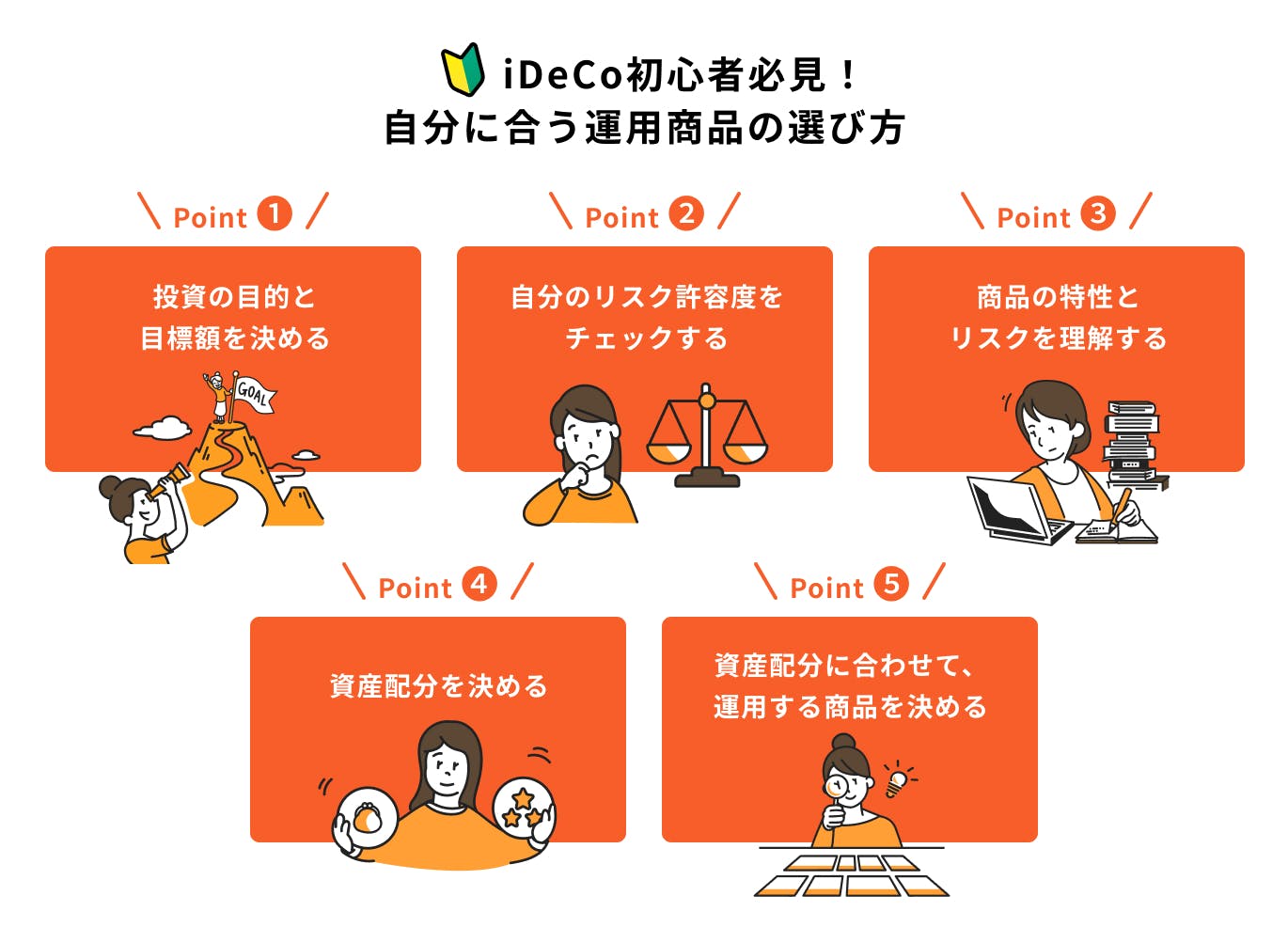

iDeCoの商品選びに悩んだ時は以下の5つのポイントをおさえましょう。

投資目的や目標額、自身のリスク許容度を把握し、それらに合わせて商品を選ぶことが大切です。

iDeCoで積み立てた資産は60歳まで引き出せないため、十分な貯蓄がない状態でiDeCoを始めると、急な出費が発生した際に困ることになります。万が一に備えて、十分な貯金を用意したうえでiDeCoに加入しましょう。

iDeCoのメリットを最大限に引き出すためには、長期運用が効果的です。20代や30代からの加入も早すぎることはありません。

ただし、iDeCoの掛金額には上限があるため、老後資金作りには他の金融商品や制度の併用も検討しましょう。

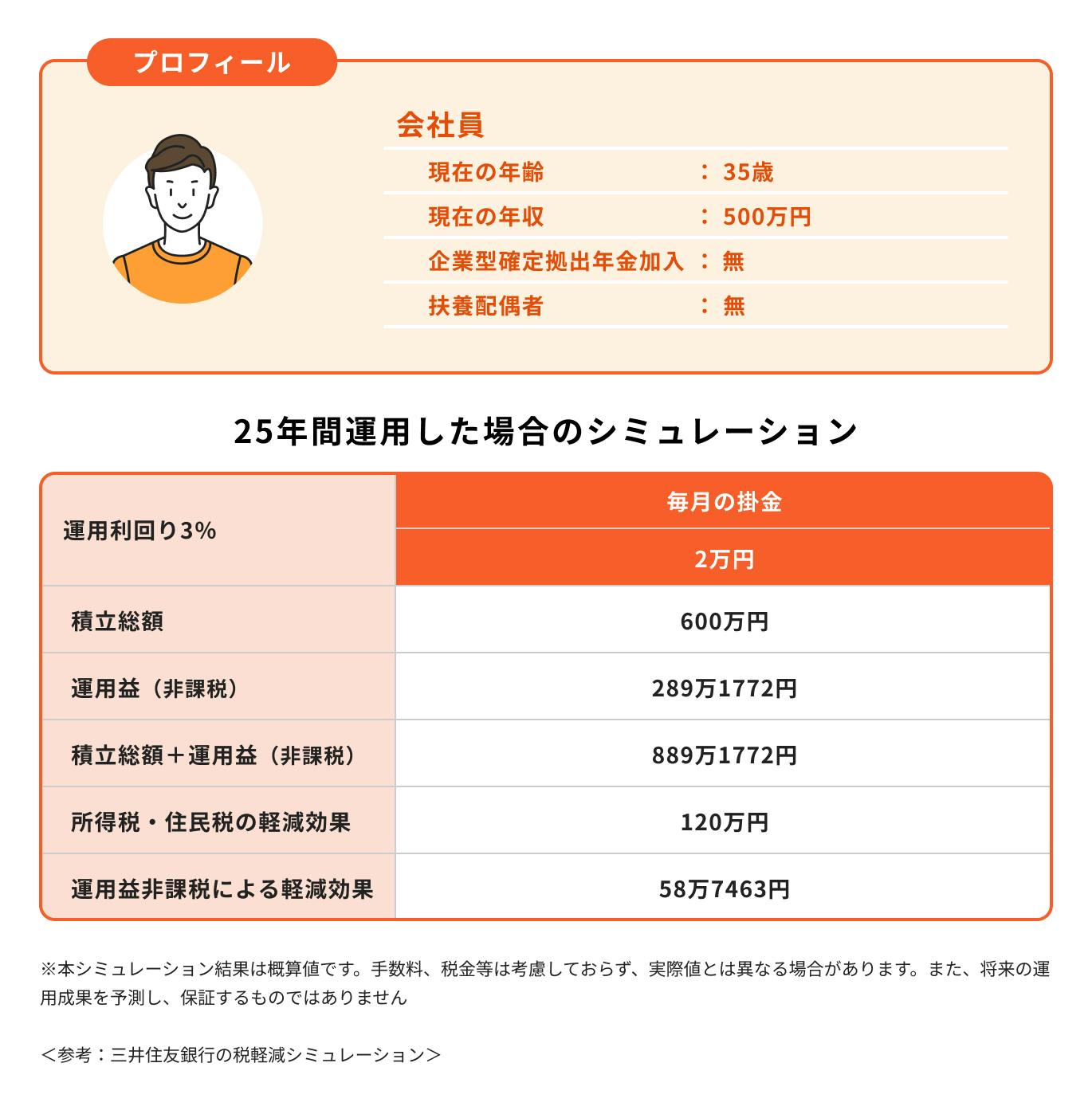

通常、金融商品の利息や運用益は課税対象ですが、iDeCoでは非課税になるため、運用益の全額を次の投資に充当できます。例えば、月々の掛金が2万円でも、iDeCoを利用すれば節税しながら効率よく資産を増やすことができます。

iDeCoは国民年金の被保険者であれば口座開設ができます。銀行や証券会社などの金融機関で手続きを行いますが、毎月口座の管理手数料がかかるため、金融機関を選ぶ際にはサービス内容と手数料を比較しましょう。

運営会社

会社名

株式会社モニクルフィナンシャル

代表者

代表取締役CEO 原田 慎司

資本金

9億8378万7506円(資本準備金含む)

所在地

本社

東京都千代田区一番町21番地

一番町東急ビル7階

マネイロ 本店

東京都千代田区一番町21番地

一番町東急ビル7階

マネイロ 大阪店

大阪府大阪市北区芝田2丁目6番27号

PMO梅田7階

マネイロ カスタマーセンター

大阪府大阪市北区芝田2丁目6番27号

PMO梅田7階

登録番号

金融商品仲介業者 関東財務局長(金仲)第895号

所属金融商品取引業者

株式会社SBI証券

PWM日本証券株式会社

生命保険協会 認定代理店

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)