関連記事

≫老後資金は足りる?あなたの本当の不足額をチェック

年金の繰下げ受給を検討しているものの、本当に得なのか、かえって損をしないか不安に感じていませんか?年金を70歳の支給まで遅らせると年金額は増えますが、個人の状況によっては手取りが減るなどの「大損」につながるケースもあります。

本記事を読めば、70歳から年金を受け取ることで大損する人のパターンと、それを回避するための具体的な戦略がわかります。

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは自分にとっての必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

老齢年金は原則として65歳から受給を開始しますが、希望すれば受給開始時期を66歳以降75歳までの間に遅らせることが可能です。これを「繰下げ受給」と呼びます。

繰下げ受給の最大のメリットは、受給開始を1ヶ月遅らせるごとに年金額が0.7%ずつ増額される点です。増額率は生涯にわたって適用されます。

例えば、70歳まで5年間(60ヶ月)繰り下げた場合、年金額は「0.7% × 60ヶ月 = 42%」増額されます。75歳までの繰り下げが可能で、最大10年間(120ヶ月)繰り下げた場合は「0.7% × 120ヶ月 = 84%」もの増額が見込めます。

制度を活用することで、将来受け取る年金額を計画的に増やし、長寿化時代に備えることができます。

年金の繰下げ受給は受給額が増えるメリットがありますが、すべての人にとって得策とは限りません。個人の状況によっては、かえって手取りが減ったり、受け取れるはずの給付を失ったりする「大損」につながる可能性があります。

ここでは、注意すべき6つのパターンを具体的に解説します。

「加給年金」は、厚生年金に20年以上加入した人が65歳になった時点で、生計を維持している65歳未満の配偶者や18歳未満の子供がいる場合に、老齢厚生年金に上乗せされる制度です。「年金版の家族手当」ともいえます。

加給年金は、老齢厚生年金本体を受給していることが支給の条件です。そのため、老齢厚生年金を繰り下げている待機期間中は、加給年金を受け取ることができません。

例えば、夫が65歳、妻が60歳のケースで夫が70歳まで年金を繰り下げると、夫が受給を開始する頃には妻が65歳に達しているため、加給年金の対象期間がなくなり、本来受け取れるはずだった加給年金を全額受け取れなくなります。

配偶者の加給年金額は年間41万5900円(2025年度額・特別加算額(昭和18年4月2日以後)含む)にのぼるため、5年間受け取れないと実質的に約208万円の損失となります。

対象となる方は、老齢厚生年金は繰り下げず、老齢基礎年金のみ繰り下げる等の工夫が必要です。

繰下げ受給によって年金の額面が増えると、所得税や住民税、国民健康保険料(後期高齢者医療保険料)、介護保険料の負担も増加します。これらの税金や社会保険料は所得に応じて金額が決まるため、年金収入が増えればその分、負担も重くなります。

所得税は累進課税制度が採用されており、所得が高いほどより高い税率が適用されます。そのため、年金額の増額率がそのまま手取り額の増額率になるわけではない点に注意が必要です。

例えば、年金額が42%増えても、適用される税率や保険料率が上がることにより、実際の手取り額の増加は30%程度に留まることもあります。

増額分がそのまま生活費の上乗せになるとは限らず、税・社会保険料の負担増を考慮した手取り額でのシミュレーションが欠かせません。

65歳以降も厚生年金に加入しながら働き、給与と年金の合計月額が一定基準(2025年度は51万円)を超えると、年金の一部または全額が支給停止される「在職老齢年金」という制度があります。

繰下げ受給を選択した場合、在職老齢年金制度が思わぬ落とし穴となります。繰下げによる増額(月0.7%)は、本来支給されるはずだった年金額に対して適用されるためです。

つまり、もし在職老齢年金によって年金の一部が支給停止される状況だった場合、その支給停止された部分には繰下げ増額が適用されません。例えば、本来の年金の3割が支給停止される高所得者の場合、繰下げ増額の恩恵を受けられるのは残りの7割の部分だけとなり、繰下げによるメリットが大幅に減少してしまいます。

65歳以降も高収入を得ながら働く予定の人は、仕組みを理解した上で繰下げを検討する必要があります。

なお、2026年4月からは、在職老齢年金の支給停止ラインが62万円に引き上げられる予定です。これにより、従来よりも「年金カット」の条件が緩くなります。

繰下げ受給には、遺族年金に関連する2つのリスクが存在します。

1つは、繰下げ待機中に本人が亡くなった場合です。その場合、遺族が受け取る遺族厚生年金の額は、繰り下げによる増額が反映される前の、65歳時点の年金額をもとに計算されます。つまり、繰り下げで増やそうとした努力が遺族には引き継がれません。

もう1つは、繰下げ待機中に配偶者が亡くなり、本人が遺族年金の受給権を得た場合です。その場合、遺族年金の受給権が発生した時点で繰下げ期間がストップし、増額率が固定されてしまいます。それ以降、受給開始を遅らせても年金額は増えません。

家族の生計を主に支えている方が繰下げを検討する際は、万が一の際に遺族の生活に影響が及ぶ可能性を考慮する必要があります。

≫老後資金は足りる?あなたの本当の不足額をシミュレーション

75歳以上になると加入する「後期高齢者医療制度」では、医療機関での自己負担割合が所得に応じて1割、2割、3割のいずれかに決まります。繰下げ受給によって年金収入が増加すると、所得区分が上がり、自己負担割合が引き上げられる可能性があります。

例えば、これまで1割負担で済んでいた人が、年金収入の増加によって2割負担の区分に入ってしまうと、医療費の自己負担が単純に2倍になります。

70代前半は持病の治療や新たな病気の発症などで医療機関にかかる機会が増える時期です。年金額が増えても、それ以上に医療費の負担が増大し、結果的に手元に残るお金が減ってしまう「大損」状態に陥るリスクがあります。

定期的に通院している方や、将来の医療費に不安がある方は注意が必要です。

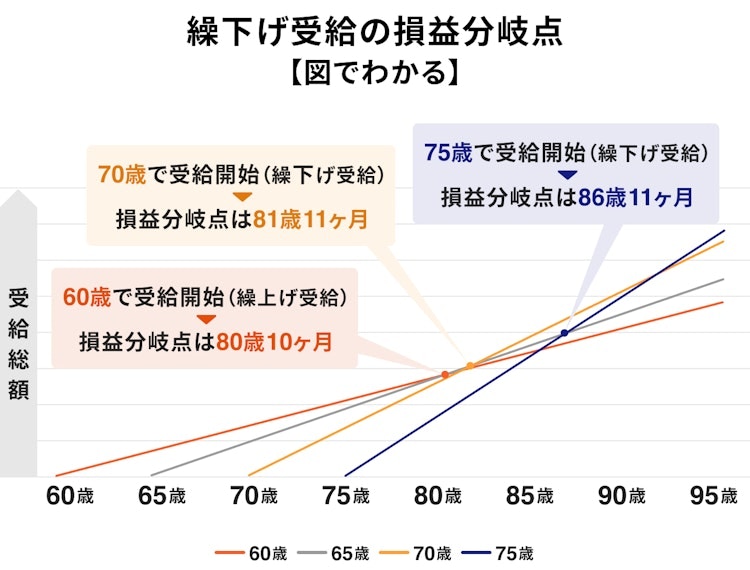

繰下げ受給の損得を考える上で基本的な要素が「損益分岐点」です。これは、繰下げによって増額された年金の総受給額が、65歳から受給を開始した場合の総額を上回る年齢を指します。

70歳まで繰り下げた場合の損益分岐点は、81歳11ヶ月あたりです。つまり、その年齢より長生きすれば総受給額で得をし、それより前に亡くなると65歳から受給したほうが得だった、ということになります。

日本の平均寿命は延びていますが、あくまで平均値です。自身の健康状態に不安がある方や、家系的に長寿でない傾向がある場合、損益分岐点に到達する前に亡くなってしまうリスクを考慮する必要があります。

繰下げ受給は、自らの寿命に対する一種の「賭け」の側面も持つため、健康リスクを冷静に見積もることが鍵となります。

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは自分にとっての必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

一方で、繰下げ受給のデメリットを上回るメリットを享受できる人もいます。自身の状況が以下のケースに当てはまる場合、70歳からの年金受給は老後資金を安定させる有効な戦略となり得ます。

70歳まで繰り下げた場合の損益分岐点は81歳11ヶ月です。この年齢を超えて長生きする自信がある方にとっては、繰下げ受給は有利な選択肢となります。増額された年金が生涯続くため、長生きするほど総受給額は増え、経済的な安心につながります。親族が長寿であるなど、自身の健康状態を客観的に判断できる方にはメリットが大きいといえます。

繰下げ受給を選択すると、65歳から受給を開始するまでの期間は年金収入がゼロになります。この「無年金期間」の生活費を、給与収入や貯蓄、個人年金、不動産収入などで十分に賄える方は、繰下げ受給のメリットを享受しやすいといえます。

経済的な基盤が安定しており、年金に頼らずとも生活できる余裕があることが、繰下げを選択する上での重要な前提条件となります。

65歳時点での年金見込額が少ない方にとっても、繰下げ受給は有効な選択肢です。増額率は一律0.7%/月のため、元の年金額が少ない場合でも、70歳受給なら42%増、75歳受給なら84%増という大きなインパクトがあります。

例えば、月額5万円の年金が70歳受給(42%増)で月額7.1万円になれば、生活の質に与える影響は小さくありません。老後の生活基盤を少しでも底上げしたいと考える方にとって、繰下げは検討すべき戦略です。

繰下げ受給の大きなデメリットの1つに、加給年金が受け取れなくなるリスクがあります。逆にいえば、そもそも加給年金の対象となる配偶者や子供がいない方は、このデメリットを気にする必要がありません。独身の方や、配偶者が年上ですでに年金を受給している方などは、加給年金の損失を考慮せずに繰下げの損得を判断できるため、メリットを享受しやすい立場にあります。

65歳から70歳までの間に厚生年金に加入して高収入を得ながら働くと、在職老齢年金制度により年金の一部が支給停止されることがあります。この「支給停止された部分」には繰下げによる増額(0.7%)がつかないため、繰下げのメリットが大きく薄れてしまいます(後から退職しても、働いていた期間の増額分は取り戻せません)。

しかし、以下の働き方であればこの影響を受けず、メリットを最大限に活かせます。

繰下げ受給を検討する際に、前述したような「大損」のリスクを完全に回避したり、軽減したりする方法があります。制度をうまく活用することで、より柔軟な年金戦略を立てることが可能です。

繰下げ待機中であっても、資金が必要になれば66歳以降いつでもその時点での増額率で受給を開始できます。

また、70歳を過ぎてから「やっぱり繰下げをやめて、過去分をまとめて受け取りたい」と思った場合、「特例的な繰下げみなし増額制度」が使えます(一部制限あり)。 これを利用すると、「5年前に繰下げ請求をした」とみなして、増額された年金の過去5年分を一括で受け取ることができます。

これにより、70歳を過ぎてからの請求でも、時効による年金の消滅を防ぎつつ、まとまった資金を確保可能です(※ただし、税金や保険料への影響は考慮が必要です)。

老齢年金は、「老齢基礎年金」と「老齢厚生年金」の2階建て構造になっていますが、この2つは別々のタイミングで受給開始時期を選択できます。この仕組みを利用することで、リスクを分散し、より柔軟な年金計画を立てることが可能です。

例えば、加給年金の対象となる方は、老齢厚生年金は65歳から受給を開始して加給年金を確保し、老齢基礎年金だけを70歳まで繰り下げて増額を図るという戦略が取れます。

また、65歳以降も働くことで在職老齢年金の影響を受ける方は、収入が減るタイミングまで老齢厚生年金の受給を遅らせ、生活費の補填として老齢基礎年金だけを65歳から受け取る、といった調整も考えられます。これにより、各制度のデメリットを避けつつ、メリットを部分的に享受することができます。

≫老後資金は足りる?あなたの本当の不足額をシミュレーション

ここでは、年金の繰下げ受給に関してよくある質問とその回答をまとめました。

70歳まで繰り下げ受給をした場合、65歳から受給を開始したケースと比較して、総受給額が上回る損益分岐点は「81歳11ヶ月」です。

したがって、81歳11ヶ月より長生きすれば、70歳から受給したほうが総額で得をすることになります。

繰下げ受給のための特別な事前申請は不要です。65歳で送られてくる「年金請求書」を提出せずに、年金を受け取りたいと思ったタイミングで請求手続きを行うことで、自動的に繰下げ受給が適用されます。

具体的には、66歳以降75歳までの間で、自分が希望する受給開始月に年金事務所へ「老齢年金裁定請求書(繰下げ請求用)」を提出します。提出した月の翌月から、繰り下げた期間に応じた増額率で年金の支給が開始されます。

本人が繰下げ受給の請求をしないまま亡くなった場合、遺族が「未支給年金」として、本来65歳から死亡月まで受け取れるはずだった年金を一括で請求できます。

ただし、以下の2点に十分注意する必要があります。

「70歳を過ぎてもまだ繰り下げている」という場合、万が一の際に数年分の年金が消滅するリスクを抱えていることを理解しておく必要があります。

年金の70歳支給(繰下げ受給)は、年金額を最大42%増額できる強力な老後資金対策ですが、すべての人にとって最適な選択とは限りません。加給年金の対象者や高所得で働き続ける方、健康に不安がある方などは、かえって「大損」する可能性があります。

一方で、十分な生活資金があり長生きに自信がある方にとっては、これ以上ない有効な戦略です。重要なのは、ご自身の健康状態、経済状況、家族構成、そして働き方のプランを総合的に考慮し、損益分岐点や各種制度との関連性を理解した上で判断することです。

「基礎年金」と「厚生年金」を別々に繰り下げるなどの柔軟な戦略も活用できます。記事内で紹介した損益分岐点も参考にしながら、後悔のない最適な受給計画を立てましょう。

≫老後資金は足りる?あなたの本当の不足額をチェック

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは自分にとっての必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

ブラック企業で働き、非正規従業員の経験から、弱い立場の方々の気持ちが理解でき、またひとりの事業主として、辛い立場の事業主の状況も共感できる社労士として、人事労務管理、経営組織のサポートを行っている。家族に障がい者がいることから、障害年金相談者に親身になって相談を受けて解決してくれると評判。また、(一社)湘南鎌倉まごころが届くの代表理事として、高齢者の身元引受、サポート、任意後見人も行っている。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。