関連記事

2026/01/07

「不動産投資に興味があるけれど、仕組みが複雑そうで手が出せない」と感じていませんか。

不動産投資は、物件を購入して運用し、収益を得るシンプルな投資手法です。

本記事では、不動産投資の基本的な仕組みから、利益を生み出す2つの方法、物件の種類、メリット・リスク、そして具体的な始め方まで、初心者の方にもわかりやすく解説します。

まずは不動産投資の全体像を理解し、資産形成の選択肢として検討できるようにしましょう。

不動産投資が気になっているあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術かわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

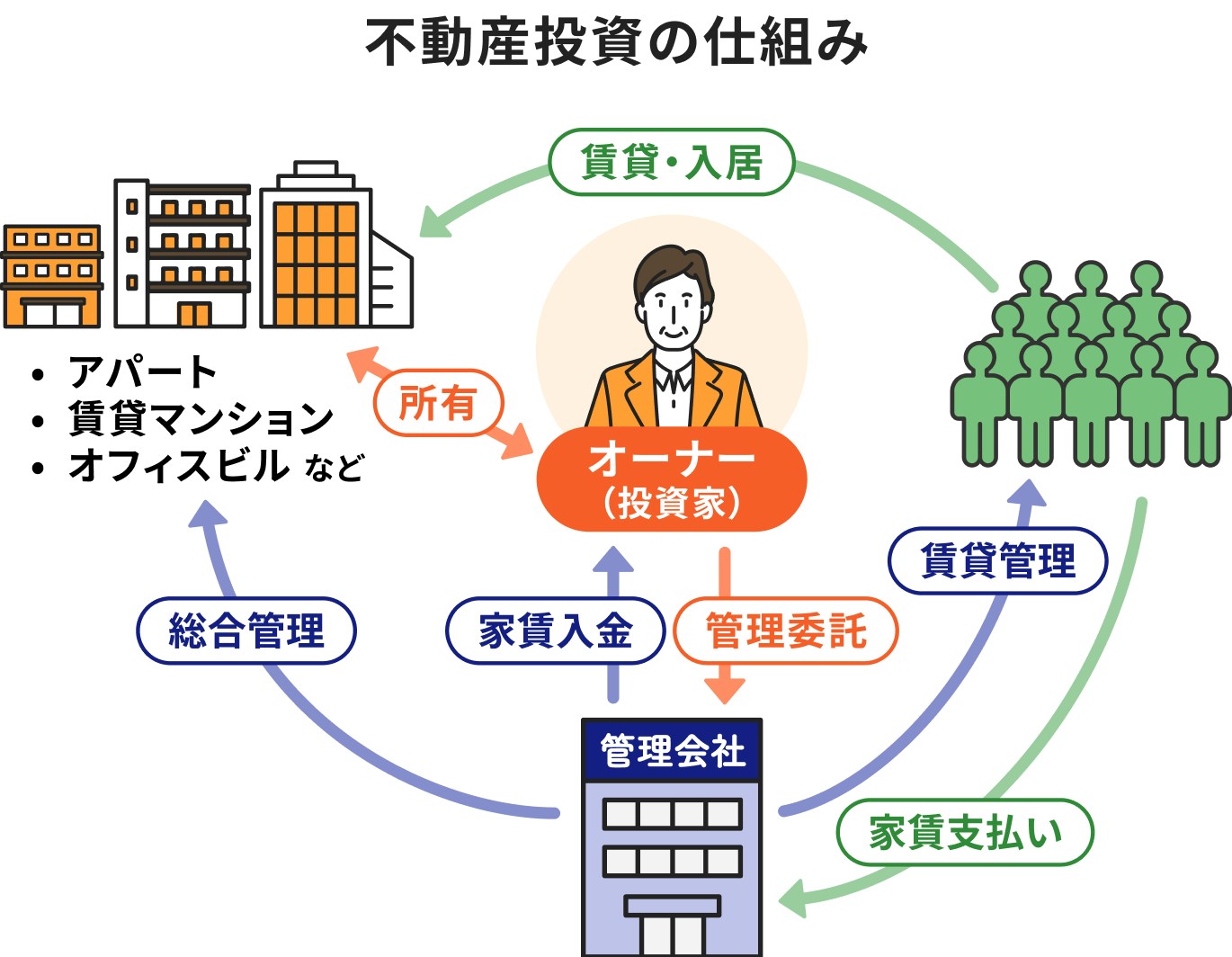

不動産投資とは、マンションやアパートなどの不動産を購入し、第三者に貸し出すことで家賃収入を得たり、購入時より高く売却して利益を得たりする投資手法です。

株式投資などと比較して、ミドルリスク・ミドルリターンとされ、安定した資産形成を目指す方に適しています。

金融機関からの融資を活用することで、少ない自己資金でも始められるのが特徴で、入居者からの家賃収入をローンの返済に充てるのが基本的な仕組みです。

不動産投資の基本的な形は、マンションやアパートなどの不動産を購入し、この物件を賃貸として第三者に貸し出すことで収益を得る方法です。

オーナーとして物件を所有し、入居者から毎月支払われる家賃が主な収入源となります。この家賃収入によって、物件購入時のローン返済や管理費などの経費を支払い、残った金額が利益となります。

入居者がいる限り安定した収入が期待できるため、長期的な資産形成の手段として活用されています。

不動産投資の大きな特徴の1つが、金融機関からの融資、いわゆる「不動産投資ローン」を活用できる点です。これにより、物件価格の全額を自己資金で用意しなくても、少ない元手で高額な不動産を購入できます。

この仕組みは「レバレッジ効果」と呼ばれ、自己資金だけでは購入できないような物件にも投資が可能となり、効率的に資産を拡大できる可能性があります。

安定した収入がある会社員などは金融機関からの信用を得やすく、融資を活用しやすい傾向にあります。

不動産投資の基本的な収益サイクルは、入居者から得た家賃収入を、物件購入時に組んだローンの返済に充てるというものです。

この仕組みにより、オーナー自身の持ち出しを抑えながら、入居者からの家賃収入で、ローンを返済しながら資産を形成していくことが可能になります。

ローンを完済すれば、管理費や修繕費などの経費を差し引いた家賃収入の大部分が手元に残り、安定した収入源となります。

つまり、家賃収入をローン返済に充てることで、将来の資産を築いていくことが可能になります。

不動産投資で利益を得る方法は、2つあります。

1つは、物件を保有し続けることで毎月得られる「インカムゲイン(家賃収入)」です。もう1つは、物件を購入価格より高く売却することで得られる「キャピタルゲイン(売却益)」です。

どちらを重視するかによって投資戦略は異なりますが、現在の不動産投資では、長期的に安定した収益を目指すインカムゲインを主軸に置くのが一般的です。

インカムゲインとは、資産を保有することで継続的に得られる収益のことで、不動産投資においては「家賃収入」がこれに該当します。

物件を購入し、入居者に貸し出すことで、毎月安定した家賃収入を得るのがインカムゲインを目的とした投資手法です。

株価のように日々価格が変動する金融商品と異なり、家賃は急激に変動することが少ないため、景気の影響を受けにくい安定した収益源となります。

空室が発生すると収入が途絶えるリスクはありますが、入居者がいる限り継続的な利益が期待できるため、多くの投資家がこのインカムゲインを目的としています。

キャピタルゲインとは、保有している資産を購入時よりも高い価格で売却することによって得られる「売買差益」を指します。

不動産投資においては、将来的に価値が上がると予測される物件を購入し、価格が上昇したタイミングで売却することで、一度に利益を得ることを目指す手法です。

例えば、2500万円で購入した物件を3000万円で売却できれば、500万円のキャピタルゲインが得られます(※実際には仲介手数料や税金などの諸費用がかかります)。

ただし、不動産価格は常に上昇するとは限らず、下落すれば損失(キャピタルロス)を被る可能性もあります。市場の動向を正確に予測する必要があるため、インカムゲイン狙いの投資に比べてハイリスク・ハイリターンな手法といえます。

不動産投資にはインカムゲインとキャピタルゲインの2つの収益方法がありますが、現在の主流はインカムゲイン、つまり家賃収入を重視した長期的な資産形成です。

バブル期のように不動産価格の急騰を狙ったキャピタルゲイン重視の投資は、市況の変動に左右されるため、不確実性が高くなります。一方、家賃収入は比較的安定しており、将来の収支予測を立てやすいのが特徴です。

そのため、多くの個人投資家、初心者は、リスクを抑えつつ着実に資産を増やすことを目指し、インカムゲインを主軸とした運用戦略を選択しています。

キャピタルゲインは、あくまで長期保有した結果として得られる可能性のある利益と位置づけるのが堅実な考え方といえるでしょう。

不動産投資の成功には、収益構造を正しく理解し、購入前に綿密なシミュレーションを行うことが不可欠です。

物件価格や家賃収入だけでなく、運営にかかるさまざまな経費を考慮し、手元にどれくらいの現金が残るか(キャッシュフロー)を把握する必要があります。

また、物件広告でよく目にする「利回り」には種類があり、この違いを理解しないと収益性を誤って判断する原因になります。

不動産投資の収益は、家賃収入から経費とローン返済額を差し引くことで計算されます。この関係性を理解することが、収支シミュレーションの第一歩です。

このキャッシュフローがプラスであれば、毎月の運用は黒字となります。

物件価格が高ければローン返済額が増え、家賃が高くても経費がかさめば利益は圧迫されるため、これらのバランスを総合的に見極めることが肝となります。

不動産投資の収益性を測る指標として「利回り」が用いられますが、主に2つの種類があり、この違いを理解することが鍵となります。

年間の家賃収入を物件の購入価格で割った単純な指標です。計算が簡単なため、物件広告などでよく使われます。

年間の家賃収入から管理費や固定資産税などの諸経費を差し引いた額を、物件購入価格と購入時の諸経費の合計で割った指標です。より現実に近い収益性を示します。

表面利回りが高くても、経費のかかる物件では実質利回りは低くなります。物件を比較検討する際は、必ず実質利回りを算出して判断することが不可欠です。

不動産投資で安定した運用を続けるためには、毎月のキャッシュフロー(手元に残る現金)をプラスに保つことが欠かせません。

キャッシュフローがマイナス、つまり赤字の状態が続くと、自己資金から補填し続ける必要があり、経営が破綻するリスクが高まります。

キャッシュフローがプラスになる条件は、単純に「家賃収入 > (ローン返済額 + 諸経費)」となることです。

これを実現するためには、以下の要素を総合的に検討する必要があります。

購入前に、空室期間や将来の家賃下落、金利上昇なども想定した複数のシナリオでシミュレーションを行い、どのような状況でもキャッシュフローがマイナスにならないかを確認することが、失敗しないための鍵となります。

不動産投資には、購入する物件の種類によってさまざまな手法が存在します。代表的なものとして「区分マンション投資」「1棟アパート・マンション投資」「戸建て賃貸投資」があり、それぞれ初期費用、利回り、リスク、管理の手間などが異なります。

自身の投資目的や資金計画に合わせて、最適な物件タイプを選ぶことが大事です。ここでは、それぞれの特徴を詳しく解説します。

区分マンション投資は、マンションの1部屋単位で購入して貸し出す投資手法です。1棟丸ごと購入するのに比べて物件価格が数百万円からと比較的少額で始められるため、不動産投資の初心者や、まずはお試しで始めたい人に人気があります。

メリット

デメリット

廊下やエレベーターなどの共用部分の管理は管理組合が行うため、オーナーの手間が少ないのも特徴です。

1棟アパート・マンション投資は、アパートやマンションを建物ごと購入し、複数の部屋を貸し出す投資手法です。

メリット

デメリット

初期投資は高額になりますが、複数の部屋からの収入により、高い利回りと安定したキャッシュフローが期待できるのが魅力です。

戸建て賃貸投資は、一戸建ての住宅を購入して貸し出す手法です。中古物件であれば数百万円から購入できる場合もあります。

メリット

デメリット

長期入居による安定性と、競合の少なさが魅力ですが、空室時のダメージが大きい点には注意が必要です。

マンションやアパート、戸建て以外にも、不動産を活用したさまざまな投資手法が存在します。それぞれに専門的な知識が必要ですが、選択肢として知っておくとよいでしょう。

その他、トランクルームや民泊、寮・社宅など、土地や建物の特性を活かした多様な投資方法があります。

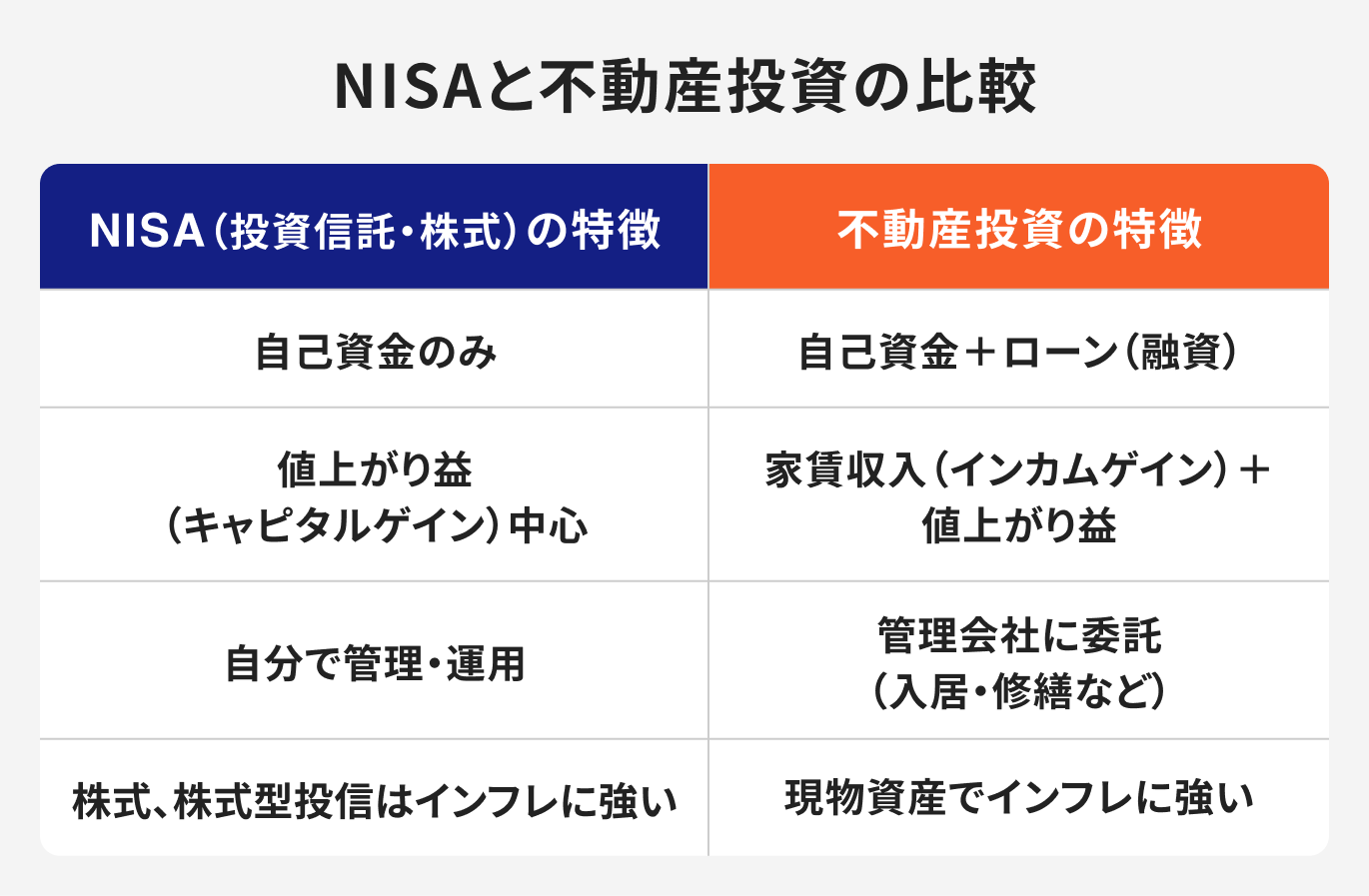

不動産投資は、他の金融商品にはない独自のメリットを数多く持っています。安定した収入源の確保から、税制上の優遇措置、万が一の事態への備えまで、多角的な視点から資産形成を支える可能性を秘めています。

不動産投資を始める上で知っておきたい主要なメリットを5つ紹介します。これらの利点を理解することで、自身のライフプランに不動産投資がどのように貢献できるかを具体的にイメージできるでしょう。

不動産投資の最大のメリットは、入居者がいる限り、毎月安定した家賃収入が期待できることです。株価のように日々価格が変動する金融商品とは異なり、家賃相場は急激に変動することは少ないため、将来の収支計画を立てやすいのが特徴です。

賃貸需要の高い都心部の物件などを選ぶことで空室リスクを低減できれば、長期にわたって安定したキャッシュフローを生み出す資産となります。

この安定性は、将来の年金不安に備える私的年金や、本業以外の収入の柱として魅力的です。

不動産投資は、金融機関からの融資を活用することで、自己資金以上の大きな金額を動かせる「レバレッジ効果」が期待できる点がメリットです。

株式投資の現物取引など、他の多くの投資では自己資金の範囲内でしか取引できませんが、不動産投資では物件の収益性や個人の信用力を担保にローンを組むことができます。

これにより、例えば自己資金が数百万円でも、数千万円の物件を購入し、この物件が生み出す家賃収入でローンを返済していくことが可能です。

このレバレッジ効果を上手く活用することで、自己資金の何倍もの規模の資産を効率的に形成していくことができます。

不動産投資ローンを組む際には、多くの場合「団体信用生命保険(団信)」への加入がセットになっています。これは、ローンの契約者が死亡または高度障害状態になった場合に、保険金によってローン残高が全額弁済される仕組みです。

万が一のことがあっても、遺された家族にはローン返済の負担がなく、家賃収入を生み出す不動産そのものが資産として残ります。家族はこの家賃収入を生活費に充てたり、物件を売却してまとまった資金を得たりすることができます。

このように、不動産投資は資産形成と同時に、生命保険と同様の保障機能を備えることができるというメリットがあります。

不動産投資は、所得税や住民税、相続税などの節税効果が期待できる点もメリットです。

不動産所得の計算上、建物の購入費用を耐用年数に応じて分割して経費計上できる「減価償却費」や、ローン金利、固定資産税などを経費にできます。

これにより不動産所得が会計上赤字になった場合、給与所得など他の所得と損益通算することで、課税所得を圧縮し、結果的に所得税や住民税の負担を軽減できる可能性があります。

現金や預貯金を相続する場合、この額面がそのまま評価額となりますが、不動産は時価よりも低い「相続税評価額」で評価されます。

そのため、現金を不動産に換えておくことで、相続財産の評価額を下げ、相続税の負担を軽減する効果が期待できます。

インフレとは、物価が上昇し、相対的にお金の価値が下がることです。現金や預貯金だけで資産を保有していると、インフレが進むにつれてこの資産の実質的な価値は目減りしてしまいます。

一方、不動産は「実物資産」であるため、インフレに強いという特徴があります。一般的に、インフレで物価が上昇すると、土地や建物の価格、そして家賃も上昇する傾向にあります。

そのため、不動産を保有しておくことで、インフレによる資産価値の目減りを防ぐリスクヘッジとして機能します。

将来の物価上昇に備えるという意味でも、資産ポートフォリオの一部に不動産を組み入れることにはメリットがあります。

不動産投資には多くのメリットがある一方で、さまざまなリスクも存在します。しかし、これらのリスクは事前に内容を理解し、適切な対策を講じることで、この影響を最小限に抑えることが可能です。

不動産投資を始める前に必ず知っておくべき主要なリスクと、それぞれの具体的な対策について解説します。

空室リスクとは、物件に入居者が決まらず、家賃収入が得られなくなるリスクのことです。不動産投資における基本的かつ重要なリスクといえます。

空室期間中もローン返済や管理費などの支出は続くため、キャッシュフローが悪化し、自己資金からの持ち出しが必要になります。

【対策】

建物の経年劣化や、周辺エリアの人口減少、競合物件の増加などにより、家賃が下落するリスクがあります。家賃が下がると収益性が悪化し、キャッシュフローが減少します。

また、同様の理由で物件の資産価値そのものが下落し、売却時に購入価格を下回ってしまう(キャピタルロス)リスクも存在します。

【対策】

不動産投資ローンの多くは、市場金利の変動に合わせて金利が見直される「変動金利」で組まれます。将来、市場金利が上昇すると、ローンの返済額が増加し、キャッシュフローを圧迫するリスクがあります。

【対策】

地震、台風、洪水、火災などの自然災害によって、建物が損壊・倒壊するリスクです。建物に被害が出ると、修繕費用が発生するだけでなく、入居者が住めなくなり家賃収入が途絶える可能性もあります。

【対策】

流動性リスクとは、売りたいと思った時にすぐに売却できず、現金化できない可能性があるリスクのことです。不動産は株式などと比べて買い手を見つけるのに時間がかかるため、流動性が低い資産といわれます。

急に現金が必要になった場合でも、希望する価格やタイミングで売却できない可能性があります。

【対策】

不動産投資には、物件の維持管理や入居者とのやり取りがともないます。具体的には、家賃の集金や滞納時の督促、入居者からのクレーム対応、設備の故障対応、退去時の手続きなど、多岐にわたる業務が発生します。

これらをすべて自分で行う(自主管理)のは、専門知識と時間が必要なため、本業を持つ方にとっては負担が大きくなります。

【対策】

不動産投資を成功させるためには、思いつきで始めるのではなく、しっかりとした手順を踏むことが欠かせません。情報収集から目標設定、物件選び、契約、そして運用開始まで、各ステップでやるべきことを着実に進めていく必要があります。

不動産投資初心者が安心してスタートを切るための基本的な流れを5つのステップに分けて解説します。

不動産投資を始める最初のステップは、知識を身につけるための情報収集と、自身の投資目的を明確にすることです。

書籍やインターネット、不動産会社が開催するセミナーなどを活用し、不動産投資の仕組み、メリット・リスク、税金などの基本的な知識を学びます。複数の情報源から学ぶことで、偏りのない判断ができるようになります。

「老後の私的年金として月10万円の収入が欲しい」「節税対策をしたい」「数年後に売却して利益を得たい」など、なぜ不動産投資をしたいのか、具体的な目標を立てます。

目標が明確になることで、どのような物件を、どのくらいの予算で探すべきかという方針が決まります。

目標が定まったら、次はこの目標を達成できる物件を探し、具体的な資金計画を立てます。

目標(インカムゲイン重視か、キャピタルゲイン重視かなど)や予算に合わせて、エリアや物件タイプ(区分マンション、1棟アパートなど)を絞り込みます。

立地、築年数、利回り、管理状態などを総合的に比較検討します。

物件価格の他に、登記費用や不動産取得税などの諸経費が物件価格の2~10%程度必要になります。

自己資金(頭金)をいくら用意し、ローンをいくら借り入れるのかを計画します。

この際、金融機関がどのくらいの金額を融資してくれるか、事前に把握しておくことも大切です。無理のない返済計画を立てることが、長期的な安定運用の鍵となります。

ある程度の知識と計画が固まったら、信頼できる不動産会社に相談します。不動産会社は、非公開物件の情報提供や、専門的な視点からのアドバイス、資金計画のシミュレーションなど、投資のパートナーとして重要な役割を果たします。

複数の会社と面談し、担当者の知識や対応、提案内容などを比較して、信頼できるパートナーを見つけましょう。

気になる物件が見つかったら、実際に現地へ足を運び、物件の状態や周辺環境を自身の目で確認します。

建物の管理状況、日当たり、騒音、近隣の施設などをチェックし、入居者の視点で「ここに住みたいか」を判断することが大切です。

購入したい物件が決まったら、不動産会社を通じて購入の申し込みを行い、並行して金融機関に不動産投資ローンの本審査を申し込みます。

審査では、個人の年収や勤務先、資産状況といった属性と、物件の収益性や担保価値が総合的に評価されます。

無事にローン審査の承認が下りたら、不動産の売買契約と、金融機関との金銭消費貸借契約(ローン契約)を締結します。契約前には、宅地建物取引士から物件に関する重要な事項の説明(重要事項説明)を受けます。

契約内容や物件の状態について不明な点があれば、この段階で必ず確認しましょう。

契約手続きが完了すると、最終的な決済(残代金の支払いや諸経費の精算)と、物件の所有権を移転するための登記手続きが行われます。これらが完了すれば、物件の鍵が引き渡され、正式にオーナーとなります。

引き渡し後は、いよいよ賃貸経営のスタートです。事前に選定しておいた管理会社に入居者の募集を依頼し、家賃収入を得るための運用を開始します。

購入して終わりではなく、ここからが不動産投資家としての本番です。定期的に管理会社と連携を取りながら、安定した運用を目指しましょう。

不動産投資は、正しい知識と戦略を持って臨めば、安定した資産形成の有効な手段となります。しかし、物件を購入するだけでは成功は保証されません。成功する投資家には、共通するいくつかの重要なポイントがあります。

不動産投資で失敗するリスクを減らし、成功の確率を高めるために押さえておくべき4つの基本原則を解説します。

不動産投資の成否は「立地」で決まるといっても過言ではありません。どれだけ建物が新しくても、賃貸需要のないエリアでは空室リスクが高まり、安定した家賃収入は期待できません。

成功するためのポイントは、将来にわたって人口が減りにくく、賃貸需要が安定しているエリアを選ぶことです。具体的には、以下のような要素が重要になります。

目先の利回りの高さに惑わされず、長期的な視点で「人が住み続けたいと思う場所か」を見極めることが、資産価値を維持し、安定した運用を続けるための一番重要な鍵となります。

不動産投資を始める前には、必ず詳細な収支シミュレーションを行うことが不可欠です。

家賃収入というプラスの面だけでなく、ローン返済、管理費、修繕積立金、固定資産税、保険料といったマイナスの面もすべて洗い出し、手元にいくら現金が残るか(キャッシュフロー)を正確に予測します。

その際、以下の点も考慮した、複数のシナリオでシミュレーションすることが必須です。

不動産会社の提示する楽観的なシミュレーションを鵜呑みにせず、自身で厳しめの条件を設定しても収支が成り立つかを確認することで、予期せぬ事態にも対応できる堅実な投資計画を立てることができます。

不動産投資の成功は、よいパートナー選びにかかっているといっても過言ではありません。初心者にとっては、物件の選定から資金計画、購入後の管理まで、専門家である不動産会社や管理会社のサポートが不可欠です。

不動産会社選びのポイント

管理会社選びのポイント

手数料の安さだけで選ばず、複数の会社を比較検討し、長期的に付き合える信頼できるパートナーを見つけることが必須です。

不動産投資は、短期的な価格変動で利益を狙う投機ではなく、長期的な視点で資産を育てていく「事業」です。購入後すぐに大きな利益が出ることは稀で、家賃収入でローンを返済しながら、時間をかけて少しずつ純資産を増やしていくのが基本です。

そのため、目先のキャッシュフローの増減に一喜一憂するのではなく、10年、20年といった長期的なスパンで運用計画を考えることが大事です。

市況の変化やライフプランの変更にも対応できるよう、常に情報収集を怠らず、柔軟に計画を見直しながら、腰を据えて運用に取り組む姿勢が成功につながります。

不動産投資の仕組みは、物件を購入し、家賃収入(インカムゲイン)や売却益(キャピタルゲイン)で利益を得るというものです。金融機関からの融資を活用して少ない自己資金で始められる「レバレッジ効果」は、不動産投資の魅力です。

成功のためには、安定した賃貸需要が見込める「立地選び」が一番重要です。その上で、空室や家賃下落などのリスクを想定した綿密な「収支シミュレーション」を行い、信頼できる「不動産会社・管理会社」をパートナーに選ぶことが不可欠です。

不動産投資は、正しい知識と準備をもって長期的な視点で取り組めば、会社員の方でも安定した資産形成を実現できる有効な手段です。

まずは情報収集から始め、自身の投資目的を明確にすることから第一歩を踏み出してみてはいかがでしょうか。

不動産投資が自身の資産形成に適しているか、まずは専門家のアドバイスも参考にしながら検討してみるのがおすすめです。

不動産投資が気になっているあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスをご提供しています

▶一括投資診断:まとまったお金の運用方法がわかる

▶500万円から始める債券投資セミナー:債券の活用術かわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

不動産ライターとして大手不動産会社や不動産ポータルサイトなどで不動産関連コラムの執筆や監修を手がける。執筆・監修での記名記事370件以上、合計1000記事以上の執筆実績。家業の不動産投資事業での実務経験を活かし、「初心者でもわかりやすい不動産記事」の作成を行う。宅地建物取引士、整理収納アドバイザー1級、福祉住環境コーディネーター2級の資格を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。