関連記事

普通預金と定期預金の7つの違いとは?ケース別のおすすめ預金方法を解説

【無料】将来資金の準備は大丈夫?必要な金額を3分で診断

ひと口に預金といってもいくつかの方法があります。特に、普通預金と定期預金の違いについてよく知らないという方も多いのではないでしょうか?

そこでこの記事では、普通預金と定期預金、それぞれの金利の違いやメリット・デメリットを詳しく解説します。2つの預金の特徴をしっかり理解し、自分に合った貯蓄方法を見つけましょう。

この記事を読んでわかること

- 普通預金と定期預金の違いと特徴

- 普通預金が向いている人、定期預金が向いている人

- 普通預金と定期預金の使い分けのすすめ

将来資金が気になるあなたへ

将来をお金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

関連記事

2024/05/21

普通預金と定期預金の基本

預金には、多くの方が資金管理に利用している「普通預金」の他に、貯蓄に有利な「定期預金」もあります。自分に合った方法で資金管理を行うために、まずはそれぞれの基本を知っておきましょう。

普通預金とは?

普通預金は、キャッシュカードでATMから手軽に入出金が可能な、生活費の管理に便利な口座です。多くの人が利用しており、給与振り込みや公共料金の引き落としなどに最適です。

ただし、金利は低めなため利息はあまり期待できません。

定期預金とは?

定期預金は、当面使う予定のないお金を預けるために活用できる口座です。原則、満期まで引き出せないため、日常生活費の管理には不向きです。金利は普通預金より高いことが一般的です。

定期預金と積立預金は別もの?

定期預金は、ある程度まとまった資金の預け先となりますが、積立預金はまとまったお金がなくても、毎月一定額を自動で積み立てることができるものです。給料日後やボーナス月に積立日を設定すれば先取り貯金ができて効率的に貯蓄ができます。

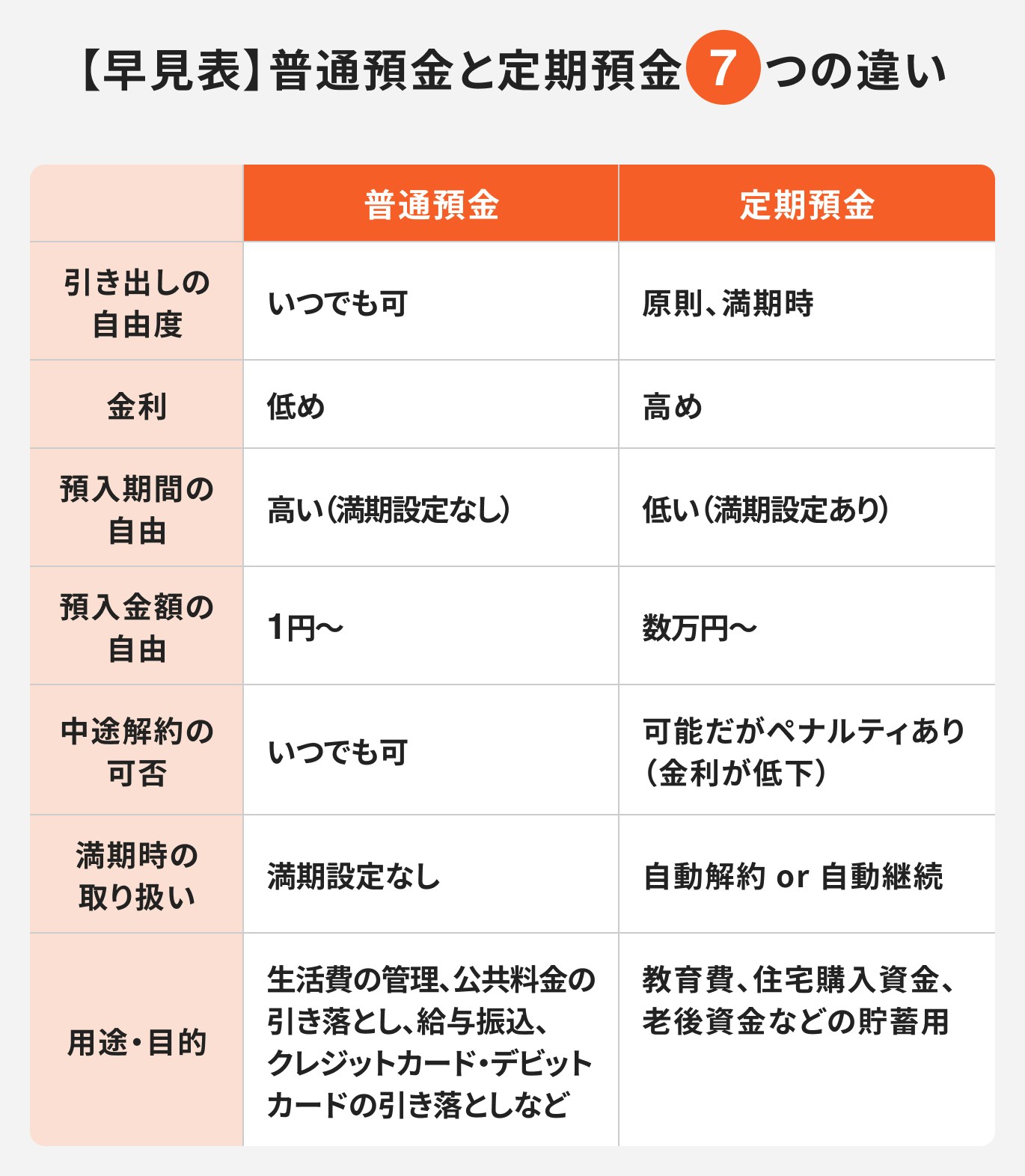

【早見表】普通預金と定期預金 7つの違い

普通預金と定期預金の主な違いを7つ解説します。

違い1.お金の引き出し自由度

普通預金は、いつでも銀行窓口やATMから入出金が可能なため自由度は高いといえます。一方、定期預金は、原則満期まで出金ができないため、自由度は低くなります。

違い2.金利

定期預金は満期まで引き出せないという縛りがあるため、普通預金より金利が高く設定されることが一般的です。

ただし、金利設定は金融機関によって異なるため、A銀行の普通預金金利が、B銀行の定期預金金利より高いケースもあります。

特にネット銀行の金利は高めに設定されている傾向があるため、口座を開設する際に比較検討することをおすすめします。

ポイントの解説

普通預金・定期預金ともに、市場金利の影響を受けて金利が変動することがあります。

将来資金が気になるあなたへ

将来をお金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

違い3.預入期間の自由度

定期預金の満期設定は、1ヶ月、3ヶ月、6ヶ月、1年、2年、3年、5年など金融機関によって定められています。一般的に、預入期間が長いほど金利が高めに設定されています。

普通預金に関しては、預入期間に制限はありません。

違い4.預入金額の自由度

定期預金は、大口定期、スーパー定期、積立式定期など複数の種類があり預入最低金額はその種類により異なります(詳細は後述します)。

普通預金の預入金額に制限はありません。

違い5.中途解約の可否とペナルティ

定期預金の金利は満期日まで預け入れたままにしておくことで適用されます。中途解約してしまうと預入時の適用金利より低い金利が適用されてしまうため期待していた利息を受け取ることはできません。

普通預金は満期という概念がないためペナルティなどはありません。

違い6.満期時の取り扱い

定期預金の満期後の取り扱いには、「自動解約型」と「自動継続型」の2種類があります。

自動解約型では、満期日の翌日に定期預金が解約され、元金と利息が普通預金口座に振り込まれます。一方の自動継続型は満期後も定期預金を継続する仕組みで、元金のみを継続する「元金継続」と、元金+利息を継続する「元利継続」の2つがあります。

普通預金に満期の概念はありません。

違い7.用途・目的

普通預金は、入出金の自由度が高いため、給与振り込みや、公共料金の引き落とし、クレジットカードやデビットカードの口座振替など、生活費の管理に便利です。

一方、定期預金は、簡単に引き出すことができないため貯蓄用として、または、すぐに使う見込みのないお金の預け先として活用できます。

どちらを選ぶべき?ケース別おすすめ預金方法

普通預金と定期預金をどのように使い分けしていくのがよいのか考えてみましょう。

普通預金がおすすめの人

次のような方はまず普通預金を利用するのがよいでしょう。

日々の生活費や支払いに使いたい人

入出金がいつでも可能な普通預金は日々の生活費の管理に便利です。現金派の人は必要なときにすぐにATMからお金が引き出せますし、キャッシュレス派の人であれば、クレジットカードやデビットカードの引き落とし口座として、また、各種決済アプリの取引口座としても利便性が高いです。

急な出費に備えておきたい人

普通預金には、病気や怪我など予期せぬ出来事で急にお金が必要なときに対応しやすいメリットがあります。

保険金などは請求から振込みまで数日を要することもあるため、すぐに引き出して対応できるのは使い勝手がよいといえます。同様に、想定外の慶弔費の備えにも普通預金は向いています。

給与振込口座や引き落とし口座として利用したい人

給与振込口座は普通預金しか指定できません。また、普通預金は家賃や公共料金などの振替口座としても利用できます。

定期預金がおすすめの人

定期預金は基本、貯める・増やすための口座です。つぎのような人は定期預金を活用するとよいでしょう。

将来のためにまとまったお金を貯めたい人

定期預金は、教育費や住宅資金、老後資金など、将来のまとまった資金を準備するのに適しています。

これらの資金を生活費と同じ普通預金で管理しようとすると、「使うお金」と「貯めるお金」の区別がつかなくなる恐れがあります。

必要なときに資金不足となることのないように、「貯めるお金」は定期預金としておいたほうが安心です。

すぐに使う予定のないお金を有利に増やしたい人

定期預金の金利は普通預金の金利より高めの設定であることが一般的です。すぐに使う予定のないお金であれば少しでも有利な条件の定期預金へ預け入れておいたほうがよいでしょう。

貯金が苦手で、浪費を防ぎたい人

貯金が苦手な人は、「先取り貯金」がおすすめです。「貯金はしたいが、気が付いたら何かに使ってしまっている」という人は、簡単に出金できない定期預金が向いているでしょう。

知っておきたい定期預金の種類

定期預金には様々な種類があります。主なものと特徴を説明します。

スーパー定期預金

金融機関によっては、定期預金を「スーパー定期」という名称で提供しています。また、預入金額300万円未満を「スーパー定期」、300万円以上を「スーパー定期300」としている金融機関もあります。

なお、スーパー定期の金利は、「単利型」と「複利型」から選択できます。単利は、元本のみに利息がつき、複利は、利息を元本に上乗せして次の利息が計算されます。

大口定期預金

1000万円以上のまとまった資金を定期に預ける際は、大口定期預金となります。仕組みは一般の定期預金と同様です。

積立定期預金

積立型の定期預金は、毎月決まった日に、自分で決めた額を積立てていくものです。あらかじめ設定しておけばボーナス月に増額して積立することもでき臨機応変な対応が可能です。

ポイントの解説

先取り貯金用の口座として使えば、浪費を防ぐことができ、確実にお金を貯めることができます。

期日指定定期預金

期日指定定期は、預入から1年間据え置いた後に、預入から通常3年以下の期間で満期日を自由に指定できる定期預金です。金利は1年複利で利息が計算されるため単利型の定期預金より有利です。また、預入期間が長いほど金利が高くなるのが一般的です。

変動金利定期預金

一般的な定期預金は、預入時の金利が満期まで適用されますが、変動金利型定期預金は、一定期間ごとに金利が見直されるしくみです。多くの場合、6ヶ月ごとに金利が改定されます。金利が上がれば利息が増え、反対に下がれば利息も減ります。

普通預金と定期預金に関するQ&A

普通預金と定期預金のよくある質問についてまとめています。

Q1.定期預金は中途解約できない?

できます。ただし、中途解約すると、預入時の定期預金の金利より低い金利の適用となります。中途解約してしまうと定期預金の金利優遇を享受できなくなるため、近い将来にお金を使うことがわかっているのであれば、あらかじめ満期までの期間が短い定期預金を選ぶなど工夫をしましょう。

Q2.銀行が破綻したら預金はどうなる?

万が一、銀行が破綻した場合は、「預金保険制度」により、利息のつく普通預金や定期預金は金融機関ごとに預金者一人あたり元金1000万円+その利息が保護されます。それ以上の預金がある場合は金融機関ごとに対応が異なります。

注意点

ただし、外貨預金、譲渡性預金などは預金保険制度の保護の対象外です。

Q3.預金の利息にも税金がかかる?

預金の利息は利子所得となり、一律20.315%が源泉徴収されます。たとえば利息が1000円なら、手元に残るのは796円です。

Q4.定期預金の預入期間は長いほうがいい?

定期預金の金利は、預入期間が長いほど高いことが一般的なため、一見すると長く預けたほうが有利なように思えます。しかし、市中金利が上昇傾向にある時期には注意が必要です。

定期預金は原則、預入時の金利が満期まで変わりません。例えば預入期間中に市中金利が上がり連動して定期預金の金利が上昇したとしても、すでに持っている定期預金には適用されません。

金利上昇場面では、あえて期間の短い定期預金を選び、預け替えていくなどの工夫も必要でしょう。

まとめ

普通預金と定期預金の特徴と違いを解説しました。

給与振込や生活費の管理には「普通預金」、貯蓄用には「定期預金」と使い分けることができれば、お金の流れを把握しやすくなり管理も容易になるでしょう。

一般的に、金利は普通預金より定期預金のほうが高いとはいえ、銀行によって差があります。口座を開設する際には比較検討したほうがいいかもしれません。

「お金を貯める」ためには、「使うお金」と「貯めるお金」を区別することが大切です。普通預金と定期預金の特徴を知って2つの口座を上手に活用しましょう。

将来資金が気になるあなたへ

将来をお金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶教育・住宅・将来資金 賢い準備と増やし方:30分の無料オンラインセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください