関連記事

老後資金1億円の生活レベルとは?毎月使えるお金はいくら?

»知るだけで差がつく。3分で将来資金を無料シミュレーション

老後資金が1億円ある人の生活レベルはどのようなものになるのでしょうか。

1億円と聞くと、「十分すぎる」と感じる方も多いかもしれません。しかしながら、老後の期間や目指す生活レベルによっては、計画的な資金管理が不可欠となります。

そこでこの記事では、老後資金1億円用意できた場合の生活レベルや、毎月の収支イメージをシミュレーションで解説します。ぜひ、将来の老後設計にお役立てください。

この記事を読んでわかること

- 老後資金を1億円を準備できた場合の生活レベルと、毎月使える金額の目安

- 老後資金1億円が必要になるケースと過剰と考えられるケース

- 1億円の老後資金を長持ちさせるための方法と資産運用戦略

老後資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

関連記事

2025/04/02

老後資金1億円はすごい?

1億円と聞くと、相当な大金に思えますが、実際どれくらいすごいことなのでしょうか。また、どれくらいの人が1億円もの資産を保有しているのでしょうか。詳しく解説します。

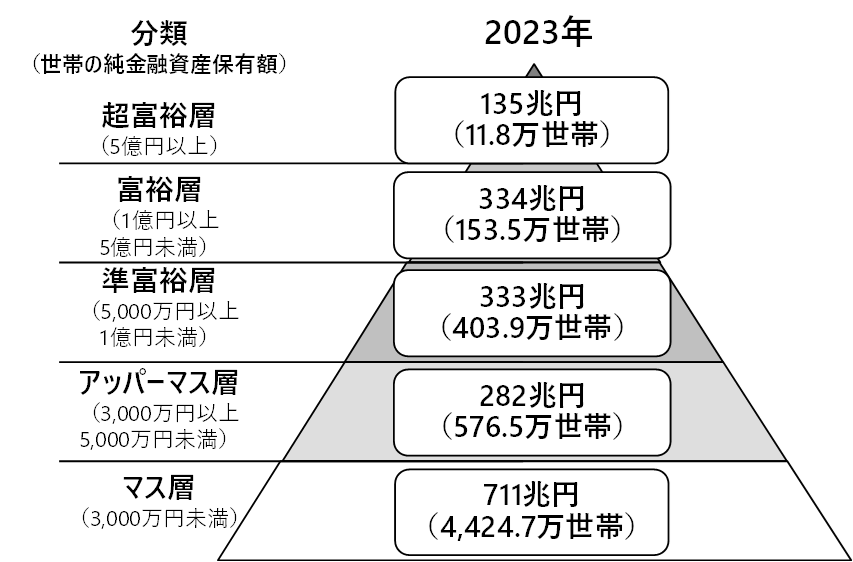

金融資産が1億円以上ある人の割合

野村総合研究所では、世帯の純金融資産保有額(保有金融資産の合計から負債を差し引いた額)で、資産額ごとに5つの分類をし、その内訳について調査をし公表しています。

参照:ニュースリリース「日本の富裕層・超富裕層は2023年に過去最高を更新」

最新のデータよると、2023年時点では、純金融資産1億円以上5億円未満の「富裕層」と、5億円以上の「超富裕層」を合わせた世帯数は約165.3万世帯にのぼります。これは、2021年時点の148.5世帯から11.3%増加し過去最高となっています。

とはいえ、これは総世帯数(約5,570万世帯)から見ると、全体の約2.97%にあたり、金融資産1億円以上を保有する世帯は、非常に限られた層であるといえます。

一方で、「約30世帯に1世帯は富裕層である」と考えると、意外と珍しくないような感覚にもなるのではないでしょうか。

老後資金1億円の生活レベルとは?

老後資金として1億円がある場合、どのような生活が送れるのでしょうか。

まずは、公的年金がいくら受け取れるのかを確認し、それと合わせて毎月いくら生活費に充てられるかを考えてみましょう。

平均的な年金受給額をチェック

老後生活の基本的な収入源の一つは、公的年金です。日本年金機構によると、令和7年度の厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は、月額23万2784円とされています。

これは、標準的なモデル世帯に基づいた金額で、夫婦で厚生年金や国民年金を受け取る場合、この金額が毎月入ってくる収入の基礎となります。

老後資金がある場合は、資産を取り崩しながら生活費等に充てることができます。

取り崩しで毎月使える金額は?

老後資金1億円を毎月取り崩して使う場合、生活期間によって1ヶ月に使える金額は大きく変わります。

仮に運用益などを考慮せず、預金を一定期間で均等に取り崩すと想定した場合、取り崩せる金額は以下のようになります。

取り崩し期間

1億円を毎月均等に取り崩す場合(月額)

1億円を毎月均等に取り崩す場合(月額)

10年

1億円を毎月均等に取り崩す場合(月額)

約83.3万円

15年

1億円を毎月均等に取り崩す場合(月額)

約55.6万円

20年

1億円を毎月均等に取り崩す場合(月額)

約41.7万円

25年

1億円を毎月均等に取り崩す場合(月額)

約33.3万円

30年

1億円を毎月均等に取り崩す場合(月額)

約27.8万円

例えば、65歳から95歳までの30年間で1億円を使い切ると想定した場合、毎月約27.8万円を取り崩せることになります。

これに夫婦の年金収入(標準的なケースで月額約23.3万円)を合わせると、毎月の総収入は約51.1万円となります。

この金額が多いか少ないかは目指す生活レベルによって異なりますが、一般的には「ゆとりのある生活を送れる」といえるでしょう。

毎月使える額と生活イメージ

総務省「家計調査報告(家計収支編)2024年」によると、夫婦二人の無職世帯の平均的な消費支出は約25.6万円程度(2024年)となっています。ただし、目指す生活レベルによって支出は大きく変わります。

ここでは、一般的な生活費の目安と比較し、どのような生活が可能かイメージしてみましょう。

毎月使える額:25万円(慎ましい~標準的生活)

夫婦二人世帯の平均的なレベルとして月に25万円で生活すると仮定し、かつ標準的な年金収入(約23.3万円)がある場合は、毎月1.7万円不足することになります。

1億円から毎月1.7万円を取り崩す場合、資産は約490年持つことになるため、この生活レベルを維持する限り、資産が枯渇する心配はほぼないといってよいでしょう。

もちろん、取り崩す額は不足する金額によるため、自営業などで夫婦ともに国民年金に加入している場合など、公的年金収入だけではこの金額に満たない場合はより多くの金額を取り崩す必要がでてきます。

例えば、年金収入が夫婦で月15万円の場合で、不足分の10万円を毎月取り崩す場合を考えると、約83.3年資産が持つ計算になります。

毎月使える額:30万円(標準的生活)

標準的な生活レベルとして、毎月30万円程度で生活する場合、食費や光熱費、医療費などの基本的な支出に加え、適度な趣味やレジャーを楽しむことができるでしょう。

夫婦の標準的な年金収入(約23.3万円)では不足しますが、老後資金から毎月約6.7万円を取り崩せば実現可能です。仮に1億円ある場合は、約124.3年持つ計算になります。

この生活レベルでも資金が枯渇する心配は基本的にないといえ、経済的な不安を感じすぎずに暮らすことができるでしょう。

毎月使える額:40万円以上(ゆとりある生活)

公益財団法人 生命保険文化センターの調査では、「ゆとりのある老後生活」を送るために必要な上乗せ生活費は、平均で月額約14.8万円という結果が出ています。

標準的な生活費を25万円とし、上記の約15万円を加えると、ゆとりのある生活を送るために必要な金額は月40万円となります。

毎月40万円の生活費があれば、旅行や外食、趣味などにお金をかけることができ、より豊かな老後生活を送れるでしょう。

仮に夫婦に標準的な年金収入(約23.3万円)がある場合は、毎月16.7万円を取り崩す必要があります。資産1億円から取り崩す場合、約49.9年持つ計算です。

【早見表】取り崩し額・取り崩し期間

求める生活レベルの他、年金収入によっても取り崩しが必要になる金額は変わります。

以下は、取り崩し額に応じた、取り崩し可能期間の早見表です。

取り崩し額

取り崩せる期間

取り崩せる期間

5万円

取り崩せる期間

2000ヶ月(約166.7年)

10万円

取り崩せる期間

1000ヶ月(約83.3年)

15万円

取り崩せる期間

667ヶ月(約55.5年)

20万円

取り崩せる期間

500ヶ月(約41.7年)

25万円

取り崩せる期間

400ヶ月(約33.3年)

30万円

取り崩せる期間

333ヶ月(約27.8年)

老後資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

老後資金に1億円は必要?ケース別に検証

誰もが老後資金として1億円を目標にする必要があるわけではありません。個人のライフスタイルや状況によって、必要な老後資金の額は大きく異なります。

ここでは、1億円が必要となりうるケースと、そうでないケースを具体的に見ていきましょう。

老後資金に1億円が必要なケース

現役時代の年収が高く、老後も生活水準を維持したい場合

現役時代に高い収入を得ていた方は、老後も同じような生活水準を維持したいと考える傾向があります。家計支出が多ければ、その分、老後に必要となる資金も膨らみます。

公的年金の受給額は現役時代の収入に影響されますが、収入が非常に高い場合でも、年金だけでは現役時代の支出を賄いきれない可能性が高いです。

そのため、年金だけでは不足する分を1億円の資産で補う必要があり、結果として1億円程度の資金が必要になる場合があります。

持ち家がなく、老後も賃貸を続ける場合

持ち家がある場合、老後の住居費は固定資産税や修繕費などが中心となりますが、賃貸の場合は毎月家賃の支払いが発生します。

特に都市部など家賃が高い地域では、老後の生活費に占める住居費の割合が大きくなります。仮に月10万円の家賃を30年間払い続けると、それだけで3600万円が必要になります。

持ち家がない分、住居費として別途まとまった資金が必要になるため、老後資金全体の必要額が高くなり、1億円程度が視野に入ってくる可能性があります。

趣味や旅行など、ゆとりある老後を送りたい場合

前述のように、「ゆとりのある老後生活」には、標準的な生活費に加えて旅行や趣味、レジャーなどにかかる費用が必要になります。

温泉巡りや海外旅行、ゴルフ、習い事など、活動的な老後を送りたいと考えるなら、その分だけ多くの支出が見込まれます。

こうしたプラスアルファの費用を賄うためには、年金収入だけでは足りないケースが多く、1億円の資産を計画的に取り崩していくことが重要になります。

豊かな経験や思い出をたくさん作りたいという希望があるなら、1億円という金額が必要になるかもしれません。

老後資金として1億円が過剰なケース

持ち家があり、年金受給額が夫婦で月20万円以上ある場合

すでに住宅ローンを完済した持ち家があり、老後の住居費の負担が少ない場合、必要な老後資金は抑えられます。

さらに、夫婦ともに会社員として長く勤め、十分な厚生年金を受給できる見込みがある場合、年金収入だけで毎月の生活費の大半を賄える可能性が高まります。

例えば、夫婦で月20万円以上の年金収入があり、かつ毎月の生活費がそれほど高くない場合は、1億円もの老後資金がなくても十分暮らしていけるかもしれません。

節約志向で月20万円程度で生活が可能な場合

日々の生活で無理なく節約を実践でき、質素な暮らしでも満足できる場合は、毎月の生活費を低く抑えることができます。

例えば、夫婦で毎月20万円程度で十分に生活できるという場合、標準的な夫婦の年金受給額(約23.3万円)だけでも生活費を賄うことができ、場合によっては年金だけで黒字になる可能性もあります。

このようなケースでは、老後資金を取り崩す必要がほとんどないか、ごく少額で済むため、1億円といった多額の資金がなくても、安心して老後を迎えることができるでしょう。

1億円の老後資金を長持ちさせるためのポイント

せっかく準備した1億円の老後資金を、できるだけ長く、安心して使うためには、いくつかのポイントがあります。資金計画をしっかりと立て、賢く活用することが大切です。

公的年金を最大限に活用する

老後資金に余裕がある場合、公的年金の受け取り方についてより柔軟な選択が可能になります。

年金を賢く使うことで、資産の減りを抑え、資産寿命を延ばすことができます。

繰上げ受給で資産寿命を延ばす

公的年金は原則65歳から受け取れますが、希望すれば60歳から繰り上げて受け取ることができます。

繰上げ受給を選択すると、本来の受給開始時期よりも早く年金を受け取れる一方で、年金額は減額(1ヶ月あたり0.4%/1962年4月1日以前生まれの人は0.5%)されます。

しかし、1億円といった大きな資産がある場合、繰上げで受給額が減ったとしても資産の取り崩しのみで生活していくことは十分に可能です。

また、「高齢になってからたくさん年金をもらったところで使い切れない」「健康なうちに使える金額を確保しておきたい」と考える方もいるでしょう。そんな方にも繰上げ受給はおすすめできます。

さらに、早めに年金を受け取り始めることで、65歳までの資産の取り崩し額を減らすことができ、結果的に資産寿命を延ばすという考え方もあります。

注意点

一度繰上げ受給を選択すると、減額された年金額が一生涯続く点には注意が必要です。

繰下げ受給で資産寿命を延ばす

逆に、年金の受け取りを66歳以降に繰り下げることも可能です。繰下げ受給を選択すると、受け取り開始時期が遅くなる代わりに、年金額が増額されます(1ヶ月あたり0.7%)。

最大で75歳まで繰り下げることができ、その場合、年金額は84%増加することになります。

受給開始までの期間は保有資産を取り崩したり、無理のない範囲で仕事を続けたりして生活費を賄います。

繰り下げて年金額を増やすことで、将来的に受け取る年金収入が増え、年金メインで生活できるようになります。

ポイントの解説

安定収入が増えるため、保有資産の取り崩しペースを抑え、資産全体を長持ちさせることにつながります。

2つの資産取り崩し方法

老後資金を取り崩す方法には、主に「定額法」と「定率法」があります。それぞれに特徴があるため、自身の状況や考え方に合った方法を選ぶことが大切です。

定額法

「毎月20万円」など、決まった金額を取り崩していく方法です。最大のメリットは、毎月の収支が分かりやすく、家計管理がしやすい点です。

一方、運用しながら取り崩す場合、市場が不調な時期でも決まった額を取り崩さなければならず、資産の減りが早まる可能性がある、というデメリットもあります。

また、資産が減っていくにつれて、資産全体に対する取り崩し額の割合が大きくなり、終盤に資産が急減するリスクも考えられます。

定率法

「毎年、年間資産残高の5%」など、保有資産の残高に対して一定の割合を取り崩していく方法です。

メリットは、特に運用している場合、市況によって取り崩す金額が変動するため、市場が好調な時は多く取り崩せ、不調な時は取り崩し額が抑えられ、資産の目減りを緩やかにできる可能性がある点です。

デメリットは、毎月の取り崩し額が変動するため、家計管理がしにくい点です。また、市場が不調な時は収入が減ってしまうリスクがあります。

老後期間全体を考慮し、定額法と定率法を組み合わせたり、状況に応じて使い分けたりしながら取り崩しを行うのが理想ですが、まずは無理のない範囲で定額法から始めるのがシンプルな方法です。

資産クラスを考慮した取り崩順序

老後資金として1億円をさまざまなな資産クラス(現金、株式、投資信託、債券、不動産など)で保有している場合、どの資産から取り崩していくかを考えることも重要です。

一般的には、リスクの低い資産から順に取り崩していくのが基本とされています。

まずは普通預金や定期預金といった流動性が高く元本割れのリスクが低い現金・預貯金から生活費を賄います。次に、比較的リスクが低いとされる国内債券などを検討します。

株式や投資信託といったリスク資産は、市場の変動が大きいため、すぐに現金化する必要がない分を残しておくとよいでしょう。

ただし、市場が好調で株式や投資信託が大きく値上がりしている場合は、値上がり益の一部を確定させるために、優先的に取り崩す(現金化する)という考え方もあります。これにより、含み益を享受しつつ、他の資産を温存することができます。

ポイントの解説

自身の保有資産の状況や、その時の市場環境に合わせて、柔軟に取り崩し順序を検討することが望ましいといえます。

予期せぬ支出に備える

1億円というまとまった資金があっても、老後には予期せぬ大きな支出が発生する可能性があります。こうした事態に備えて、あらかじめ資金を確保しておくことが重要です。

医療費・介護費

高齢になると、病気や怪我のリスクが高まり、医療費が増加する傾向があります。また、介護が必要になった場合の費用も大きな負担となる可能性があります。

公的な健康保険や介護保険制度もありますが、自己負担分や差額ベッド代、介護保険対象外のサービス費用などは自己負担となります。

いざという時に慌てないよう、一定額を医療・介護費用のための備えとして分けておくことを検討しましょう。

住宅の修繕・リフォーム費用

持ち家で長く暮らす場合、築年数が経つにつれて建物の劣化が進み、大規模な修繕やリフォームが必要になることがあります。

外壁塗装や屋根の葺き替え、水回りの改修などには、数百万円単位の費用がかかることも珍しくありません。

快適な住環境を維持し、安全に暮らすためにも、計画的に修繕・リフォーム費用を積み立てたり、予備費として確保したりしておくことが重要です。

子どもや孫への援助費用

老後も、子どもや孫への経済的援助を求められるケースがあります。例えば、子どもの結婚資金、孫の教育資金やお祝いごとなどです。

こうした援助は義務ではありませんが、力になってあげたいと考える方も多いでしょう。

自身の老後資金計画に無理がない範囲で、どの程度の援助が可能か、あるいは援助のための資金をあらかじめ確保しておくかなどを検討しておくとよいかもしれません。

【物価高対策】老後資金1億円の資産運用

老後資金をすべて現金や預貯金のまま置いておくと、インフレ(物価上昇)によってお金の価値が目減りしてしまうリスクがあります。

例えば、年2%の物価上昇が続けば、10年後には現在の1億円の価値が約8200万円相当に、20年後には約6700万円相当に目減りしてしまいます。物価上昇に備え、資産の一部を運用に回すことを検討するとよいでしょう。

株式・投資信託

株式や投資信託は、値動きが比較的大きい資産ですが、企業の成長に合わせて株価が上昇したり、配当金や分配金を受け取ったりすることができ、長期的にはインフレに強く、資産を増やす可能性を秘めています。

個別株はリスクが高いと感じる場合でも、幅広い銘柄に分散投資できる投資信託であれば、リスクを抑えつつ市場全体の成長の恩恵を受けることが期待できます。

ポイントの解説

資産運用にはリスクが伴うため、自身の「リスク許容度」に応じて、資産全体に占める株式や投資信託の割合を調整することが大切です。

債券

債券は、国や企業などにお金を貸すことで金利を受け取る金融商品です。株式に比べて一般的に価格変動リスクが低く、比較的安定した金利収入が期待できます。

リスクを抑えつつ、定期的な収入を得たいと考える場合に有効な選択肢となります。ただし、金利の上昇や発行体の信用状況の変化によっては価格が変動するリスクもあります。

不動産

不動産も、インフレに強い資産と言われることがあります。不動産そのものの価値が物価上昇に合わせて上がる可能性があり、また、賃貸に出せば家賃収入という安定的な収入を得ることができます。

特にREIT(不動産投資信託)であれば、少額から複数の不動産に分散投資することが可能で、現物不動産よりも手軽に不動産への投資メリットを享受できます。

ただし、不動産市場の変動リスクや、REITの価格変動リスクは存在します。

まとめ

老後資金が1億円ある場合の生活レベルについて詳しく解説しました。

1億円は、多くの人にとってかなりの大金であり、ゆとりある老後生活を実現するための十分な基盤となり得ます。年金の受給額によっては、かなりゆとりのある生活を送ることも可能でしょう。

一方で、老後資金として1億円が必要かどうかは、現役時代の生活水準、持ち家の有無、老後の過ごし方に対する希望など、個人の状況によって異なります。

必ずしもすべての人に1億円が必要なわけではなく、年金収入や望むライフスタイルによっては、より少ない資金でも安心して暮らせるケースもあります。

なお、すべてを現金で保有していると、物価上昇による資産価値の目減りのリスクを抱えることになります。

このリスクを軽減するため、また資産を長持ちさせるためにも、リスク許容度に合わせて、株式や債券、不動産といった現金以外の資産も保有することを検討してみましょう。

もしどのような運用が最適か迷う場合は、専門家のアドバイスを求めるのもおすすめです。

»あなたが今やるべき資産運用がわかる「3分投資診断」

老後資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修

高橋 明香

- ファイナンシャルアドバイザー/CFP®認定者

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

執筆

マネイロメディア編集部

- お金のメディア編集者

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。