関連記事

2026/06/15

≫リタイア後はいくら必要?あなたのケースで診断

FIRE(Financial Independence, Retire Early)とは、「経済的自立と早期リタイア」を意味し、20~40代の世代を中心に注目を集めているライフスタイルですが、経済的な自由を最速で手に入れるためのカギは、実は年収の高さではなく貯蓄率です。

本記事では、FIREを達成するための基礎となる考え方や達成期間のシミュレーション、さらには日本特有の税金・社会保険を考慮した上で貯蓄率を高める具体的な手法まで、徹底的に解説します。

リタイア後の資金が気になるあなたへ

将来、より豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶資産500万円からの債券投資の基本:まとまった金額の運用のポイントを学ぶ

▶“世界株”だけに頼らないリスク分散の投資術:長期視点の資産運用におけるリスクマネジメントのコツ

結論からいうと、FIREまでの期間は、年収でなければ貯蓄額でもなく、「貯蓄率」に左右されます。年収がどれだけ高くても、支出も同額の人は、決してFIREすることはできません。生活費の100%を仕事に頼っており、まったく貯蓄に回していないからです。

FIREの第一人者でベストセラーにもなった『FIRE 最強のリタイア術』の著者でもあるクリスティー・シェンとブライス・リャン夫妻は、「あなたの年収が5万ドルであろうが50万ドルであろうが関係なく、重要なのは貯蓄率だけである」と断言しています。

FIREの目標達成の基盤となる理論が、「4%ルール」です。これは、年間生活費の25倍の資産を築き、その資産を年率4%で運用することで、資産を減らすことなく生活費を永続的に賄えるという考え方です。このルールに基づくと、FIRE達成に必要な目標資産額は「年間生活費 × 25倍」で決まります。

例えば、年収1億円の人が年に1億円を使い切ってしまえば、貯蓄率はゼロです。この人は一生、仕事に頼らなければなりません。一方、年収400万円の人でも、年に300万円しか使わなければ、貯蓄率は25%となり、FIRE達成に近づくことができます。

このように、年収だけリッチであっても貯蓄率がゼロである限り、経済的な自由は実現しません。FIREにおいてもっとも重要なのは、いかに生活費を抑え、収入との差額を投資に回すか、つまり貯蓄率の高さであるといえます。

貯蓄率は、早期リタイアまでの期間を測る上で最重要の指標であり、以下の定義に基づき計算されます。

貯蓄率 = 貯蓄額 ÷ 可処分所得 × 100

ここでいう「貯蓄額」とは、給与から生活費を差し引いて投資や貯金に回した金額の合計を指します。また、「可処分所得」とは、給与や事業収入などから、税金(所得税、住民税など)と社会保険料(健康保険料、厚生年金保険料など)を差し引いた、手取りの収入を指します。

例えば、手取り収入(可処分所得)が年間400万円で、そのうち年間100万円を貯蓄・投資に回した場合、貯蓄率は(100万 ÷ 400万)× 100% = 25%となります。

この計算によって、現在の収入に対してどれだけ効率よく資産形成を進めているかを客観的に把握することが可能です。

貯蓄率を上げることは、FIRE達成のための要素に二重の効果をもたらします。

貯蓄率を高めることは、毎月および毎年の投資に回せる元本を直接的に増やすことにつながります。資産形成の初期段階においては、投資リターンの複利効果を待つよりも、まず元本をどれだけ早く大きくできるかが、FIREまでの期間を短縮する上で重要です。貯蓄率が高いほど、資産が膨らむ速度が加速し、結果としてリタイアまでの年数を短縮できます。

貯蓄率が高くなることは、同時に年間生活費が低く抑えられていることを示しています。

「4%ルール」に基づけば、年間生活費が下がれば下がるほど、目標とするFIRE達成のためのポートフォリオの規模を縮小できるため、達成すべきハードル自体が下がります。

例えば、年間生活費を400万円から200万円に削減できれば、必要資産額は1億円から5000万円へと半減します。貯蓄率の向上は、投資元本の増加と、必要資産額の減少という両面からFIRE達成を加速させる強力なテコ(レバー)となります。

≫リタイア後はいくら必要?あなたのケースで診断

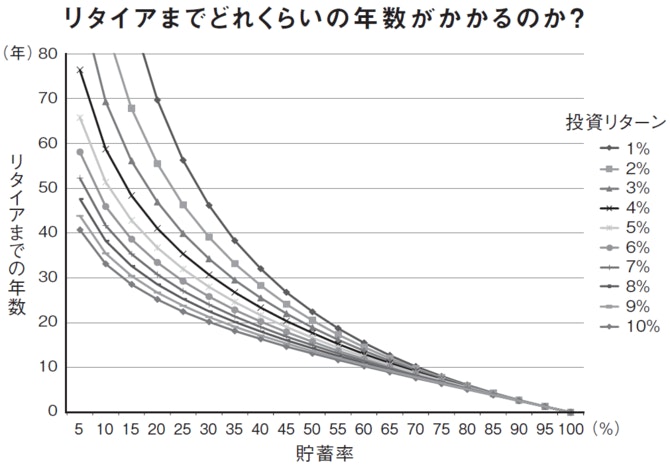

以下は、クリスティー・シェン&ブライス・リャン著『FIRE 最強の早期リタイア術』からの引用図です。FIREの目標年数を貯蓄率ごとにプロットしたグラフ(貯蓄金額ゼロから開始と仮定)からは、貯蓄率がいかにリタイア期間に大きな影響を与えるかが分かります。

平均貯蓄率5~10%を基準とし、投資ポートフォリオの年間リターンが4~5%である場合、FIREまでの年数は50~60年となります。実際には年金収入があるため、40年程度でのリタイアが一般的ですが、自らの資産のみでリタイアしようとするのがいかに難しいかが分かります。

特に貯蓄率が低い左側の領域では、貯蓄率の小さな変化がFIREまでの年数に驚くほど大きなインパクトをもたらします。例えば、貯蓄率を10%から15%に引き上げるだけで、働く年数が5年以上も短くできる可能性が示唆されています。

貯蓄率が非常に高い「超貯蓄型の人」(グラフの右側)にとっては、投資の運用パフォーマンスはFIREまでの期間にそれほど影響を与えません。貯蓄能力が極めて高いため、リターンが小さくても影響が相殺されるからです。

つまり、過去に大きな経済問題を抱えていても、これから貯蓄を大幅に増やすことで穴埋めが可能です。例えば、純資産ゼロからでも、収入の5割を貯蓄に回すことができれば、およそ15~20年後にはFIREできる可能性があります。

逆に、貯蓄率が低い人(リタイアまでの期間が長い人)にとって、複利効果によってリターンの違いが大きな影響を与えます。リターンが6%から4%に下がるだけで、リタイアまでの年数が最長10年遅れる可能性があるほどです。

このことから、FIRE達成に向けては、投資リターンを追い求めるよりも、まずは貯蓄率を最大化することが、もっとも強力で確実な戦略であることが分かります。

リタイア後の資金が気になるあなたへ

将来、より豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶資産500万円からの債券投資の基本:まとまった金額の運用のポイントを学ぶ

▶“世界株”だけに頼らないリスク分散の投資術:長期視点の資産運用におけるリスクマネジメントのコツ

貯蓄率を高めるためには、支出の最適化、税金の最適化、投資の加速という3つの行動戦略を並行して進めることが効果的です。

支出を削減し最適化することは、貯蓄率向上にもっとも即効性がある手法であり、FIRE達成に必要な目標資産額を下げる効果も併せ持ちます。

貯蓄率は可処分所得(手取り)に対する貯蓄額の割合であるため、合法的な節税によって手取りを増やすことは、貯蓄率の分母を減らすことなく分子を増やす有効な手段です。

これらの節税・資産形成制度を最大限活用することで、税理士の視点からも推奨される、手取りを最大化する戦略を実行できます。

貯蓄率を高めて投資元本を確保したら、次は複利効果を最大限に活用し、資産増加を加速させます。

早期リタイアを実現し会社員を辞めた場合、公的な負担の仕組みが大きく変わります。FIRE後の生活資金計画を立てるためには、税金と社会保険料のリアルなコストを正確に見積もることが必要です。

退職により会社員ではなくなると、厚生年金から国民年金へ、健康保険から国民健康保険へ切り替えるのが原則です。

計画的なFIREにおいては、この退職後初年度の社会保険料負担を資金計画に組み込んでおくことが非常に重要です。また、前職の健康保険を任意継続する選択肢もあり、保険料や保障内容を比較し、より有利なほうを選ぶ必要があります。

FIRE後の生活費は、主に投資ポートフォリオからの資産の引き出し(売却)によって賄われます。この資産売却益に課されるのが譲渡所得税です。

日本の金融商品(株式、投資信託など)の譲渡益や配当金・分配金に対しては、原則として20.315%(所得税15%、住民税5%、復興特別所得税0.315%)の税率で課税されます。

生活費を引き出す際は、この税金が差し引かれることを考慮に入れなければなりません。

NISA口座を利用して非課税で運用していれば、売却益がそのまま手取りとなり、FIRE後の税負担を大幅に軽減できます。

生活費を賄うための資産売却方法やタイミングを税務上の観点から工夫することが、FIRE後の資産維持において重要になります。

貯蓄率とFIREについてのよくある質問にQ&A形式で回答します。

極論すると、年収の大小はほとんど関係ありません。年収が1億円であろうが300万円であろうが、常にもっとも重要になるのが「貯蓄率」です。年収が低くても、生活費を抑えることで貯蓄率を高めることができれば、「高収入で浪費する人」よりも早く経済的な自由を達成できます。

「通常の」リタイア年齢である65歳を目指す場合の平均貯蓄率は5~10%程度です。早期リタイアを目指すのであれば、この水準よりも大幅に高い貯蓄率が必要です。

シミュレーションによると、貯蓄率が15%であればリタイアまでの年数は30~40年に短縮され、25%であれば約20年台にまで短縮されます。もし15年以内での早期達成を目指すのであれば、生活費を極限まで抑え、貯蓄率50%以上を目標とすることが現実的となります。

理想的な貯蓄率は個人の目標期間によりますが、持続可能な範囲で、可能な限り高い貯蓄率を目指すことがFIRE成功の鍵となります。

はい、インフレリスクを考慮し、定期的な目標額の見直しは不可欠です。FIREの目標額は現在の年間生活費を基に計算されますが、物価が上昇(インフレ)すると、将来的に必要な生活費は増加します。インフレが継続した場合、目標資産額(生活費の25倍)も上方修正しなければなりません。

FIRE達成後も、資産価値の目減りを防ぐために、資産を現金で保有し続けるのではなく、インフレ耐性のある株式や不動産などのリスク資産に投資を続けることが大切です。

FIREを実現するためには、高年収を追い求めることではなく、貯蓄率を最大化することが大切です。貯蓄率を高める行為は、投資元本を増やすと同時に、必要資産額を減らすという強力な二重の効果をもたらします。

シミュレーションから、貯蓄率のわずかな増加(例:10%→15%)でも、働く期間を5年以上短縮が可能です。特に、純資産がゼロであっても、貯蓄を大幅に増やすことで過去の状況を挽回し、およそ20年以内でリタイアを目指すことも視野に入ってきます。

FIRE達成に向けては、まず固定費の削減による支出の最適化から着手しましょう。手元のお金を増やし、貯蓄率を最大化させることこそが、FIREまでの期間を短くするもっとも確実な方法です。

≫リタイア後はいくら必要?あなたのケースでシミュレーション

リタイア後の資金が気になるあなたへ

将来、より豊かに暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶資産500万円からの債券投資の基本:まとまった金額の運用のポイントを学ぶ

▶“世界株”だけに頼らないリスク分散の投資術:長期視点の資産運用におけるリスクマネジメントのコツ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。