関連記事

.png?w=490&fit=crop&crop=faces&auto=compress,format)

≫あなたの老後はいくら不足?必要金額を今すぐ診断

「特別支給の老齢厚生年金で受け取れる金額はいくら?」そんな疑問にお答えします。特別支給の老齢厚生年金は、65歳になる前に受け取れる特別な年金制度ですが、その仕組みは複雑です。

本記事では、年金額を決定する計算方法や、減額になるケースについて分かりやすく解説します。この記事を読んで制度の全体像を確認しておきましょう。

年金の受給額が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

公的年金制度において、老齢年金は原則65歳から支給されます。この老齢厚生年金の支給開始年齢が段階的に60歳から65歳に引き上げられた際、その経過措置として設けられたのが「特別支給の老齢厚生年金」です。

これは、特定の生年月日や加入期間を満たす方が、65歳になるまでの間に老齢厚生年金の一部を特別に受け取れる仕組みであり、年金制度の急激な変更による受給者の不利益を緩和する役割を果たしています。

特別支給の老齢厚生年金を受け取るためには、主に以下の3つの条件をすべて満たす必要があります。

受給開始年齢は性別や生年月日に応じて段階的に引き上げられており、原則として60歳以上で、定められた年齢に到達している必要があります。具体的には、男性は昭和36年4月1日以前生まれ、女性は昭和41年4月1日以前生まれの方がこの制度の対象となります。

厚生年金保険(旧共済年金を含む)の被保険者期間が1年以上あることが必要です。この加入期間を満たしていることで、特別支給の老齢厚生年金の支給対象となります。

老齢基礎年金を受け取るための受給資格期間(保険料納付済期間や免除期間などを合算した期間)が10年以上あることが求められます。

これは、国民年金制度における基本的な要件であり、この要件を満たさなければ特別支給の老齢厚生年金も受け取ることができません。

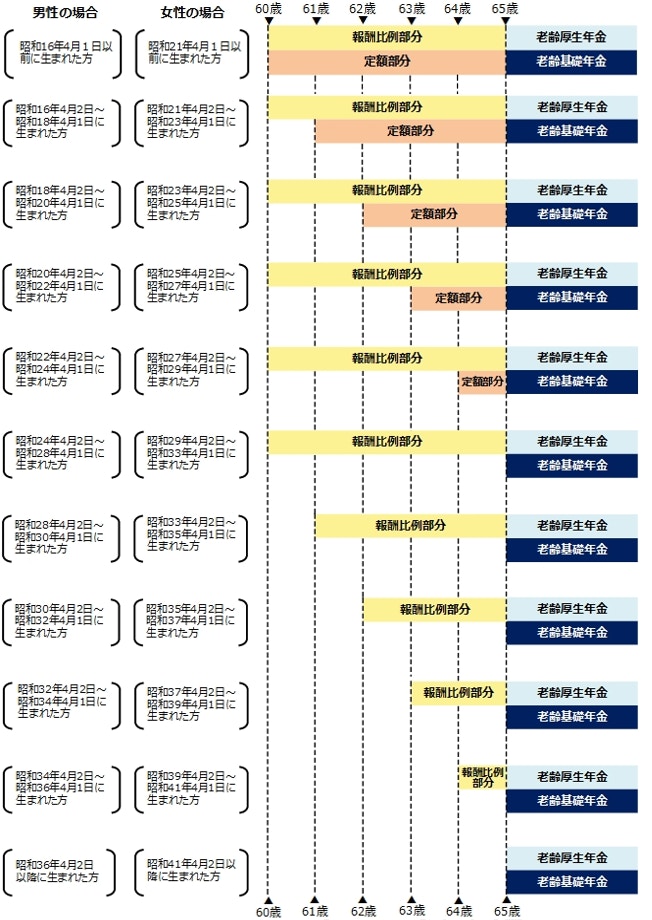

画像参照:特別支給の老齢厚生年金|日本年金機構

特別支給の老齢厚生年金の受給開始年齢は、60歳から順次引き上げられています。最初に定額部分の引き上げが行われ、現在は報酬比例部分の引上げが行われています。

男性については既に引上げが完了し、これから受給権が発生する男性の受給開始年齢は原則通りの65歳です。

特別支給の老齢厚生年金の年金額は、受給対象者の現役時代の働き方や家族構成によって計算され、「報酬比例部分」「定額部分」「加給年金」という3つの要素によって構成されます。

報酬比例部分は、現役時代の報酬額と厚生年金への加入期間に基づいて計算される中核的な部分です。具体的な計算では、加入期間を以下の2つの期間に分けて計算し合算します。

・平成15年3月以前の期間:平均標準報酬月額(賞与を含まない月収の平均)に基づいて以下の式で計算されます。

平均標準報酬月額 × 0.007125 × 平成15年3月までの加入期間の月数

・平成15年4月以降の期間:平均標準報酬額(賞与を含む総報酬の平均)に基づいて以下の式で計算されます。

平均標準報酬額 × 0.005481 × 平成15年4月以降の加入期間の月数

これらの平均額に、それぞれの期間の加入月数と、生年月日に応じた給付乗率をかけて合算したものが報酬比例部分の基本額となります。

定額部分は、厚生年金の加入期間に基づいて一律の単価で計算される部分です。

計算式は、「定額単価」×「厚生年金加入月数」で求められます。定額単価は年度によって改定されますが、加入月数の上限は480月(40年)とされています。

ただし、この定額部分が特別支給の老齢厚生年金として支給されるのは、特定の生年月日以前に生まれた方に限られており、生年月日によっては支給されないケースもあります。

加給年金は、「年金の家族手当」とも呼ばれる、受給権者が一定の条件を満たす配偶者や子を扶養している場合に、老齢厚生年金に上乗せして支給される制度です。

加給年金を受け取る主な要件は以下の通りです。

なお、配偶者が65歳になると加給年金の支給は終了し、代わりに配偶者の老齢基礎年金に、要件を満たせば振替加算が適用される場合があります。

年金の受給額が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

特別支給の老齢厚生年金は、受給開始後も厚生年金に加入して働く場合や、雇用保険から給付を受けている場合に、その金額が調整・減額されることがあります。

働きながら(厚生年金に加入しながら)特別支給の老齢厚生年金を受け取る場合、「在職老齢年金制度」が適用されます。この制度により、年金の一部または全部が支給停止となることがあります。

2025年度の基準額(支給停止調整額)は51万円です。

この制度において「損しない」ためには、年金月額と総報酬月額相当額の合計が51万円を超えないように調整することが一つの目安となります。

なお、法令の改正により、2026年4月(令和8年4月)から、在職老齢年金の支給停止調整額が月62万円に大幅に引き上げられることになっています。これにより、高齢者の働き方の幅がさらに広がることになります。

60歳以降に雇用保険から「基本手当(失業保険)」や「高年齢雇用継続給付」を受けている場合、年金と給付の両方を受け取ることで所得が過剰にならないよう、特別支給の老齢厚生年金は支給停止または調整(減額)されます。

基本手当(失業保険)については、受給申請(ハローワークでの「求職の申込み」)すると翌月から年金は全額支給停止となります。

高年齢雇用継続給付の支給調整の仕組みは複雑ですが、給付を受けている場合は、在職老齢年金の支給調整に加えて、さらに年金が減額されます。

2025年3月31日までに60歳に到達する方などは、賃金(標準報酬月額)の最大6%相当の年金が支給停止となる場合があります。

一方、2025年4月1日以降に60歳に到達する方については、法改正により高年齢雇用継続給付の給付率が最大15%から最大10%へ引き下げられました。これに伴い、年金の支給停止額も緩和され、賃金(標準報酬月額)の最大4%程度が支給停止となります。

参照:令和7年4月1日から高年齢雇用継続給付の支給率を変更します|厚生労働省 、

雇用保険の高年齢雇用継続給付との調整|日本年金機構

≫あなたは足りる?老後の不足額を今すぐチェック

特別支給の老齢厚生年金は、受給資格を満たしても自動的に振り込まれるわけではありません。受給開始年齢に到達した後に、自身で年金事務所等へ請求手続きを行う必要があります。

特別支給の老齢厚生年金の受給には以下の流れで手続きを行う必要があります。

一般的に必要とされる主な書類は以下の通りです。

戸籍謄本や住民票など、マイナンバーを記入することで省略できる書類もあるため、事前に年金事務所などで確認しておくといいでしょう。

特別支給の老齢厚生年金に関するよくある質問にお答えします。しっかり疑問を解消しておきましょう。

特別支給の老齢厚生年金においては、老齢基礎年金のように誰でも一律で受け取れる「満額」という概念は存在しません。

年金額は、報酬比例部分と定額部分によって決まるため、加入期間と現役時代の報酬額(平均標準報酬額)によって個人差が非常に大きくなります。

正確な見込み額については、「ねんきんネット」で試算するか、「ねんきん定期便」や年金事務所で確認する必要があります。

いいえ、特別支給の老齢厚生年金に繰上げや繰下げの制度はありません。

注意が必要なのは、65歳から受け取る本来の「老齢基礎年金」と「老齢厚生年金」を繰上げ請求した場合です。

繰上げ請求を行うと、その時点で特別支給の老齢厚生年金を受け取る権利は消滅します。代わりに、生涯にわたって減額された本来の年金を受け取ることになるため、選択は慎重に行う必要があります。

はい、含まれます。

パートやアルバイトで勤務していた期間であっても、勤務先を通じて厚生年金保険に加入していた場合(社会保険の加入要件を満たしていた場合)、その期間は年金額の計算に含まれます。

報酬比例部分および定額部分の計算において、加入月数とその期間の報酬に基づいて年金額が決定します。

短期間の加入であっても、年金額を増やす要素となります。

特別支給の老齢厚生年金は、65歳までの生活設計において重要な収入源となる経過措置の年金であり、自身の生年月日に応じた受給開始年齢、加入期間、報酬額を把握することが重要です。

年金額は報酬比例部分、定額部分、そして加給年金の3要素で決定し、年収や加入期間によって大きく異なります。また、65歳未満で働き続ける場合は、在職老齢年金制度などにより年金が減額される可能性があるため、月々の収入合計が基準額51万円を超えないように意識した働き方が求められます。失業保険や高年齢雇用継続給付を受けている場合も支給停止があるので注意しましょう。

自分が受け取れる正確な年金額や受給資格については、「ねんきん定期便」や「ねんきんネット」で確認するか、年金事務所で相談しましょう。適切な手続きを漏れなく行うことが、賢い受給計画につながります。

≫あなたの老後の不足額は?必要金額を無料ツールで診断

年金の受給額が気になるあなたへ

老後をお金の不安なく暮らすために、まずは現状を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。

.png?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)