関連記事

»あなたは資産運用するべき?最適な運用を3分で診断

所得が1億円を超えると、逆に税金の負担率が下がる「1億円の壁」という言葉を聞いたことはありませんか?

本記事では、この不思議な現象が起こる仕組みと、公平な税制を目指すための「ミニマムタックス」という新しい制度について、分かりやすく解説します。今後の資産形成を考える上で重要な知識です。

現在の年収・貯蓄で問題ないのか気になるあなたへ

老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、今からでも間に合う老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額がわかる

▶一括投資診断:まとまったお金の活用法がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

「1億円の壁」とは、年間の合計所得金額が1億円を超えたあたりから、所得税の実質的な負担率が下がっていく逆転現象を指します。

通常、日本の所得税は所得が高いほど税率も上がる「累進課税」が採用されています。しかし、所得が1億円を超える富裕層では、収入の構成が給与所得中心から株式の売却益や配当といった金融所得中心へと変化する傾向があります。

金融所得には、給与所得などとは異なる低い税率が適用されるため、所得全体に占める金融所得の割合が増えるほど、全体の税負担率が下がってしまうのです。税の公平性を損なう仕組みが問題視され、近年、税制改正の主要テーマとなっています。

日本の所得税は、所得が多い人ほど高い税率が課される「累進課税方式」を基本としています。所得税の税率は、課税される所得金額に応じて5%から45%までの7段階に分かれています。

例えば、課税所得が4000万円を超えると、最高の税率である45%が適用されます。これに加えて、住民税が一律10%、2037年までは復興特別所得税(所得税額の2.1%)も課されるため、給与所得や事業所得に対する実質的な最高税率は約55%に達します。

累進課税制度は、税金を負担する能力(担税力)に応じて公平に課税するという考え方に基づいています。所得の再分配機能を持ち、社会全体の公平性を保つことを目的とした仕組みです。

(参考:No.2260 所得税の税率|国税庁)

株式の売却益(譲渡所得)や配当金といった金融所得は、給与所得や事業所得とは合算されずに個別に税額を計算する「申告分離課税」の対象です。

金融所得に適用される税率は、所得の金額にかかわらず一律です。内訳は所得税15%、住民税5%で、これに復興特別所得税(所得税額の2.1%)が加わり、合計で20.315%となります。

累進課税の対象となる総合課税とは異なります。所得が数億円、数十億円あっても、それが金融所得であれば税率は約20%で固定されるため、高所得者にとっては税負担を抑えることができる仕組みになっています。

「1億円の壁」が発生する根本的な原因は、所得税の「累進課税」と金融所得の「分離課税」という2つの異なる課税方式の組み合わせにあります。

所得が1億円に満たない層では、収入の大部分が給与所得や事業所得です。これらの所得は累進課税の対象であるため、所得が増えるにつれて税負担率も上昇します。

しかし、所得が1億円を超えてくると、株式投資や資産運用による金融所得の割合が増加する傾向があります。金融所得は一律約20%の低い税率で課税されるため、所得全体に占める金融所得の割合が増加するほど、平均の税負担率が引き下げられます。

結果として、所得が1億円あたりで税負担率がピークに達し、それ以上所得が増えると逆に税負担率が低下するという逆転現象が生じるのです。

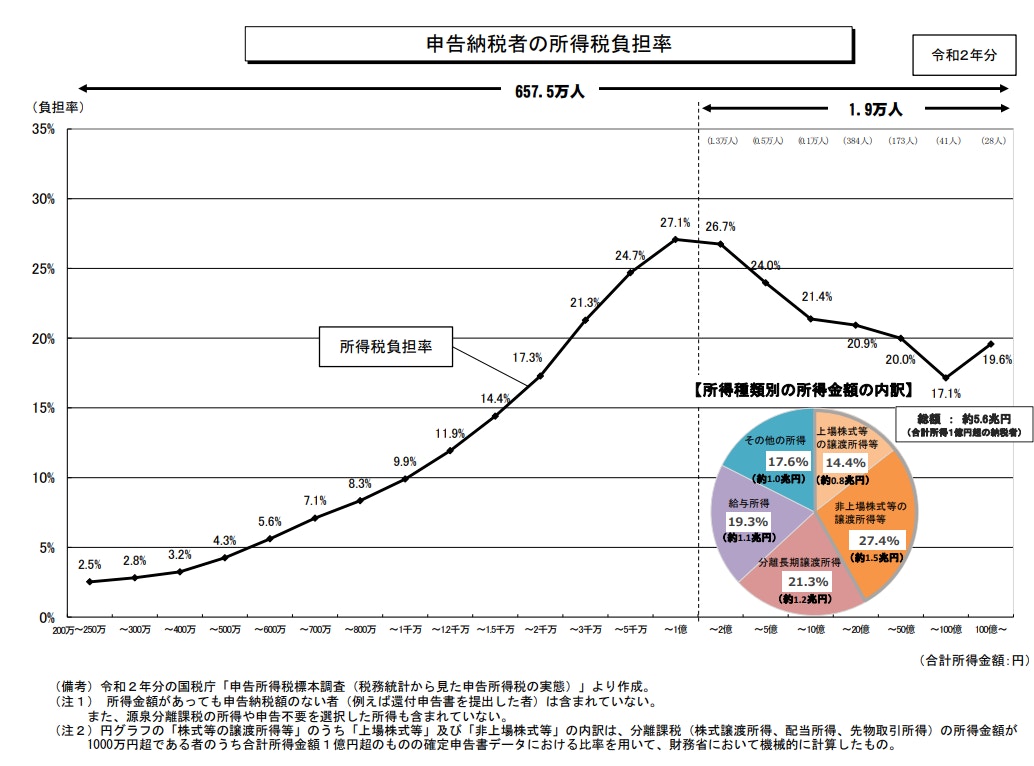

「1億円の壁」は、実際の税務データにも明確に表れています。財務省が公表している申告納税者の所得税負担率を見ると、所得が増えるほど税負担率が上がるという原則が、ある一点から崩れていることがわかります。

(参考:申告納税者の所得税負担率|財務省)

このデータは、所得の稼ぎ方によって税負担に違いが生まれている実態を示しており、税制の公平性を巡る議論の根拠となっています。ここでは、具体的な数値をもとに、1億円の壁の構造を詳しく見ていきましょう。

財務省のデータによると、合計所得金額に対する所得税の負担率は、所得が増えるにつれて上昇し、5000万円から1億円の所得層でピークを迎えます。

この所得水準までは、所得の増加に応じて税負担も重くなるという、所得税の原則が機能しているといえるでしょう。

所得が1億円の層でピークに達した税負担率は、それを超えると一転して低下傾向を示します。所得が数十億円、数百億円といった超富裕層になると、低下は顕著になります。

上記のデータでは、所得が100億円を超える層の所得税負担率は19.6%まで下がります。これは、所得が2000万円から2500万円の層の負担率と近い水準です。

つまり、所得が100億円を超える人が、年収2000万円台の人とほぼ同じ割合の税金しか負担していないということであり、「1億円の壁」の根深さを示しています。

「1億円の壁」が示す税負担の逆転現象は、中間層と富裕層の間に税負担の格差を生んでいます。

給与所得や事業所得が主な収入源である中間層は、所得が増えるほど累進課税によって税負担率が着実に上昇します。一方で、金融所得の割合が高い富裕層は、所得が億単位で増えても税負担率が上がらず、むしろ低下していきます。

例えば、すべて給与所得で1億円を稼いだ場合、最高税率である約55%が適用されます。しかし、株式の売却益で1億円を得た場合は、税負担は約20%で済みます。同じ1億円の所得でも、稼ぎ方によって手取り額に差が生まれるのが現状です。

税制の構造は、「働いて稼ぐ人ほど税負担が重い」という不公平感につながり、税制のあり方について議論を呼んでいます。

現在の年収・貯蓄で問題ないのか気になるあなたへ

老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、今からでも間に合う老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額がわかる

▶一括投資診断:まとまったお金の活用法がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

「1億円の壁」は単なる税率の逆転現象ではなく、税の根幹に関わる2つの重要な理念、「公平性」と「所得再分配機能」を揺るがす問題として深刻に受け止められています。

本来、税金は負担能力のある人がより多く負担することで、社会全体の公平を保つ役割を担っています。しかし、1億円の壁はこの原則に逆行するものです。さらに、世界的に富裕層への課税を強化する動きが広がる中で、日本の税制のあり方が問われています。

税の基本原則の1つに「公平」があります。これは、税金を負担する能力、すなわち「担税力」に応じて公平に税を負担すべきという考え方です。日本の所得税が採用する累進課税は、まさにこの担税力の原則を具現化したもので、所得が高い人ほど高い税率を適用することで公平性を確保しようとしています。

しかし、「1億円の壁」はこの累進課税の理念と矛盾することになります。所得が1億円を超えると、それ以上所得が増えても税負担率が上がらない、あるいは下がってしまうという現状は、担税力が高い人ほど負担が軽くなるという歪んだ構造を生み出しています。

稼ぎ方によって税負担が異なる点も、公平性の観点から問題です。同じ金額を稼いでも、労働の対価である給与所得よりも、資産運用による金融所得の方が税制上優遇されるため、「勤労所得より金融所得課税が低いのは不公平だ」という批判につながっています。

所得税が持つ重要な機能の1つに「所得再分配機能」があります。これは、所得の高い人からより多くの税金を集め、それを社会保障や公共サービスなどを通じて社会全体に行き渡らせることで、経済的な格差を是正する役割です。累進課税は、この所得再分配機能を効果的に働かせるための中心的な仕組みです。

しかし、「1億円の壁」によって超富裕層の税負担率が低下すると、この所得再分配機能が十分に働かなくなります。資産を持つ人がさらに資産を増やしやすくなる一方で、労働によって収入を得る層との格差が拡大する一因となりかねません。

税制が格差を是正するどころか、むしろ格差を固定化・拡大させる方向に作用してしまう可能性があるため、「1億円の壁」は社会の公平性を損なう問題として重要視されています。

富裕層への課税強化は、日本だけでなく世界的な潮流となっています。グローバル化とデジタル化の進展により、富裕層や多国籍企業が税負担の軽い国や地域へ資産や利益を移転させる「租税回避」が国際的な問題となりました。

これに対し、G20やOECD(経済協力開発機構)といった国際的な枠組みでは、税逃れを防ぎ、公平な課税を実現するためのルール作りが進められています。例えば、各国の税務当局が金融口座情報を自動的に交換する制度(CRS)の導入により、海外の金融資産の把握が進みました。

2024年7月のG20財務大臣・中央銀行総裁会議では、超富裕層に対する国際協調での課税強化を目指す「国際租税協力に関するリオ宣言」が採択されるなど、富裕層への課税を強化し、税の公平性を確保しようという動きは世界的に加速しています。日本の「1億円の壁」是正の動きも、こうした国際的な潮流と軌を一にするものといえます。

(参考:いわゆる「一億円の壁」に関する質問主意書|衆議院)

将来資金が気になるあなたへ

将来をお金の不安なく過ごすために、あなたに合った運用方法を理解し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

「1億円の壁」という税制の歪みを是正するために導入されたのが、「極めて高い水準の所得に対する負担の適正化措置」、通称「ミニマムタックス」です。

これは、所得が高い個人に対して、最低限の税負担を求める新たな仕組みです。たとえ金融所得の割合が多くても、一定の税負担率を下回らないようにすることで、税の公平性を確保することを目的としています。

2025年分の所得から適用が開始され、さらに2026年度の税制改正では内容を強化する案が検討されており、富裕層への課税のあり方を変える可能性を秘めています。

(参考:極めて高い水準の所得に対する負担の適正化措置(租税特別措置法第41条の19に規定する「特定の基準所得金額の課税の特例」)の適用が見込まれる場合の所得税及び復興特別所得税の予定納税額の減額申請について|国税庁)

ミニマムタックスとは、所得が一定額を超える納税者に対し、最低限の税負担を課す制度で、最低税額制度とも呼ばれます。

この制度の目的は、高額所得者がさまざまな控除や税制上の優遇措置を利用することで、実質的な税負担率が著しく低くなるのを防ぎ、税負担の公平性を確保することにあります。

日本の個人向けミニマムタックスは、給与所得や事業所得だけでなく、申告分離課税の対象となる株式の譲渡所得なども含めた合計所得金額を基準に計算されます。

通常の計算方法で算出した所得税額が、ミニマムタックスの計算式で算出した最低税額を下回る場合、その差額分を追加で納税する仕組みです。これにより、「1億円の壁」の是正を目指します。

2025年(令和7年)分の所得から適用が開始されるミニマムタックスは、以下の計算式に基づいて追加の納税額を算出します。

(基準所得金額 - 3億3000万円) × 22.5% > 基準所得税額

この式を満たす場合、左辺の金額と右辺の「基準所得税額」との差額を追加で納税する必要があります。

制度により、合計所得金額から3億3000万円を引いた部分に対して、最低でも22.5%の税負担が求められることになります。財務省の試算では、対象となるのは平均所得約30億円の超富裕層とされています。

2025年から導入されるミニマムタックスですが、政府・与党は2026年度の税制改正でさらなる強化を検討しています。この改正案は、2027年分の所得から適用される見込みです。

報道されている改正案の主な内容は以下の通りです。

改正が実現した場合、計算式は以下のようになります。

計算で算出された税額が、通常の所得税額を上回る場合に差額を納税します。

特別控除額が大幅に引き下げられ、税率も引き上げられることで、課税対象となる富裕層の範囲が広がります。現行制度では所得30億円超が目安でしたが、改正後は所得6億円を超える層から影響が出始めると見られています。これにより、「1億円の壁」の是正がさらに進むことが期待されます。

ミニマムタックスの導入と強化により、超富裕層、金融所得の割合が高い人々は、今後の資産形成戦略の見直しを迫られる可能性があります。税負担の増加は避けられないかもしれませんが、適切な対策を講じることで影響を管理することは可能です。

税制は今後も変化し続ける可能性があるため、最新の情報を常に把握し、長期的な視点で資産を守り、育てていく戦略が求められます。ここでは、富裕層が検討すべき対応策のポイントを解説します。

»3分投資診断

ミニマムタックスは個人の合計所得金額を基準に課税されるため、所得を複数の主体に分散させることが対策の1つとして考えられます。

例えば、資産管理会社を設立し、法人として資産を保有・運用する方法があります。法人に所得を帰属させることで、個人の所得を抑えることが可能です。法人税の実効税率は約30%前後であり、個人の所得税・住民税の最高税率(約55%)よりも低いため、税負担を軽減できる可能性があります。

ただし、法人設立・維持にはコストがかかり、税務も複雑になります。また、法人から個人へ資金を移す際には役員報酬や配当として課税されるため、単純な節税にならないケースもあります。メリットとデメリットを総合的に判断する必要があるでしょう。

ミニマムタックスは、NISA(少額投資非課税制度)口座での利益は対象外となります。NISAは生涯非課税保有限度額が1800万円と定められていますが、この非課税メリットを最大限に活用することは、税負担を抑える上で有効な手段です。

また、ミニマムタックスの計算では、株式等の譲渡損失と他の所得との損益通算や繰越控除が考慮されません。そのため、年内に利益と損失を確定させて相殺する「損出し」などの戦略が、従来以上に重要になる可能性があります。

不動産投資による所得も、減価償却費などの経費を計上することで課税所得を圧縮できる場合があります。金融資産だけでなく、不動産なども含めたポートフォリオ全体で、課税所得を最適化する視点が求められます。

ミニマムタックスを含む富裕層向けの税制は複雑で、個々の資産状況や所得構成によって最適な対策は異なります。自己判断で対策を行うと、かえって不利な結果を招くリスクも伴います。

そのため、資産形成が進み、税金の負担が増えてきた段階で、税理士法人やプライベートバンカー、ファミリーオフィスといった富裕層に特化した専門家に相談することが推奨されます。

これらの専門家は、最新の税制改正の動向を踏まえた上で、個人の状況に合わせた具体的な節税スキームの提案や、資産ポートフォリオの見直し、法人化のシミュレーションなど、多角的なアドバイスを提供してくれます。

資産を「稼ぐ」ことだけでなく、「守る」という視点も、富裕層にとっては欠かせません。長期的な資産承継まで見据えた税務戦略を立てるためにも、早い段階から信頼できる専門家をパートナーにすることが賢明といえるでしょう。

「1億円の壁」やミニマムタックスは、複雑な税制が絡み合うテーマのため、多くの疑問が寄せられます。ここでは、多く寄せられる質問について、Q&A形式でわかりやすく解説します。

2023年度の税制改正で導入されたミニマムタックスは、2025年(令和7年)分の所得から適用されます。したがって、最初の納税は2026年の確定申告時に行われます。また、現在検討中の強化案は、2027年分の所得からの適用を目指しています。

(参考:令和8年度税制改正の大綱の概要|財務省)

直接的な影響はありません。ミニマムタックスは、所得が数億円を超える超富裕層を対象とした制度です。年収1億円以下の人が追加で課税されることはありません。ただし、税の公平性を確保するための議論は、将来的に他の税制にも影響を与える可能性があります。

「1億円の壁」とは、所得が1億円を超えると金融所得の割合が増え、一律約20%という低い税率が適用されることで、全体の税負担率が下がってしまう逆転現象です。この税の不公平を是正するため、2025年分所得から「ミニマムタックス」が導入されています。

ミニマムタックスは、所得が3億3000万円を超える部分に最低22.5%の税負担を課す制度です。さらに2026年度税制改正では、 所得が1億6500万円を超える部分まで対象が広がり、税率も30%に引き上げる強化案が示されています。

この改正は超富裕層を対象としていますが、税の公平性や資産形成のあり方を考える上で重要な動きです。該当する方は、富裕層に特化した専門家への相談も検討してみるとよいでしょう。

自身の資産状況や将来の必要額について、一度専門家のアドバイスを聞いてみたいという方は、無料の投資診断などを活用してみましょう。

現在の年収・貯蓄で問題ないのか気になるあなたへ

老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、今からでも間に合う老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:将来必要になる金額がわかる

▶一括投資診断:まとまったお金の活用法がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

東京都出身。中央大学商学部会計学科を卒業後、東京国税局に入局。国税庁、東京国税局等に38年間勤務し、2023年に高松国税局長を最後に退官。同年、黒澤伸税理士事務所を開設し、2024年には社会保険労務士としても登録。現在は、税務・会計、社会保険、労働保険等の士業務を中心に、CFPとして事業者のトータルサポートを行っている。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。