関連記事

無料相談:マネイロはSBI証券と提携しているIFA

「IFA(ファイナンシャルアドバイザー)とFP(ファイナンシャルプランナー)の違いは?」「IFAにはどのような相談ができる?」と、お金の相談について、誰に相談するべきか悩んでいる人も多いでしょう。

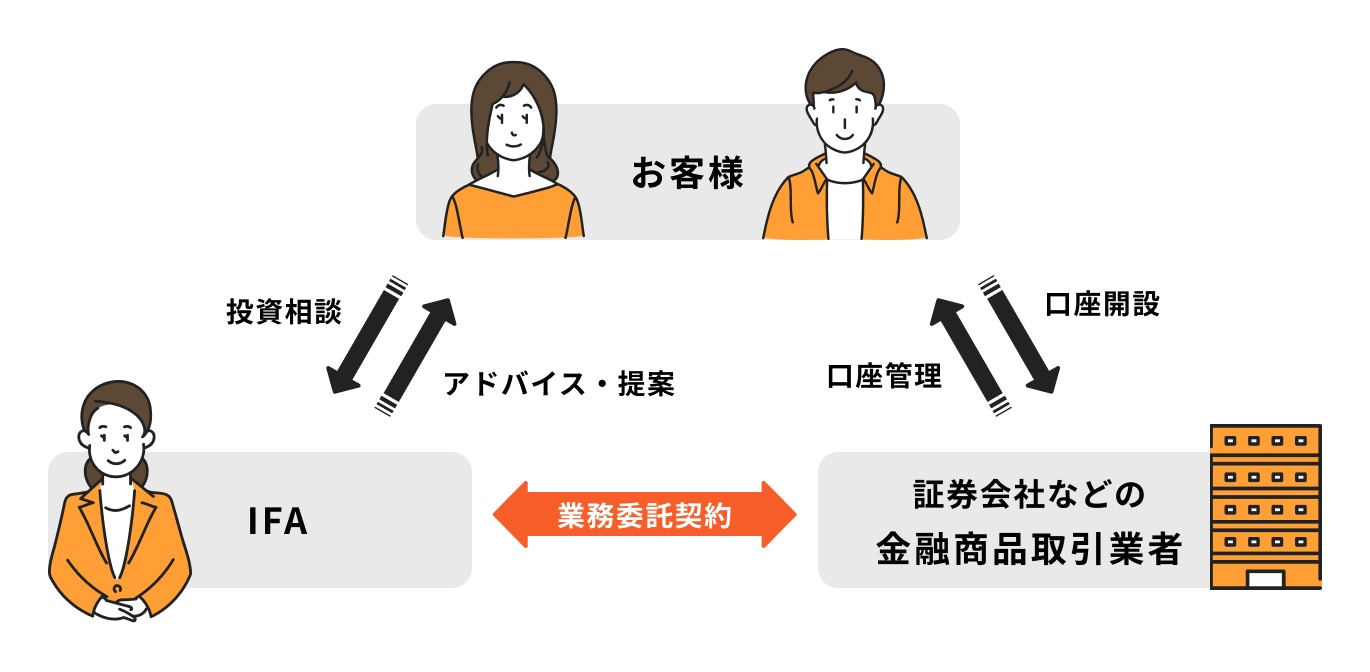

IFAとは独立系ファイナンシャルアドバイザーの略称で、資産状況の分析や金融商品の具体的な説明など、主に資産運用に関するアドバイスを提供するお金の専門家です。

IFAは金融商品仲介業者として登録されており、証券会社や銀行に所属していないため、「独立系」と呼ばれています。

本記事では、IFAに相談できる内容やメリット、信頼できるIFAを選ぶ時のポイントなどについて解説します。

IFAに相談するべきか悩んでいるあなたへ

マネイロは働く世代向けのIFAであり、お金の診断・サービスを提供しています。

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:IFAであるマネイロコンシェルに相談

IFA(独立系ファイナンシャルアドバイザー)になるためには、証券外務員資格を保有し、日本証券業協会に登録する必要があります。

証券外務員資格があることで、株式や債券、投資信託といった金融商品の取次ぎが可能になります。

さらに、IFAの中には外務員資格にプラスして、生命保険募集人の資格を保有している人もいます。

このようなIFAは株式や投信に加えて、個人年金保険や終身保険、医療保険といった保険商品の案内も可能です。

知識や経験が豊富で、幅広い商品を提案できるIFAに相談できるのは、顧客にとってもメリットであるといえます。

IFAは「Independent Financial Advisor」の略称で、日本では「独立系ファイナンシャルアドバイザー」と呼ばれています。

IFAは特定の金融機関(証券会社、銀行など)に所属していません。したがって所属企業のしがらみがない、独立した立場で相談者のニーズに合った商品を提案することができます。

日本のIFAの歴史は2004年4月、証券仲介業務が解禁されたことにより始まります。

その後、2007年10月に金融商品取引法が施行され、金融商品の販売チャネルの多様化や顧客のニーズに合わせた販売体制作りが求められるようになりました。

IFAはその一役を担う存在として注目を浴びるようになったのです。

(参考:独立系フィナンシャルアドバイザー(IFA)に関する調査研究|みずほ総合研究所株式会社)

(参考:銀行による証券仲介業解禁と弊害防止措置|大和総研)

(参考:協会員の従業員数等 | 日本証券業協会)

2021年6月末時点で、金融商品仲介業に登録する外務員数は4738名。一方、IFAの歴史が長い米国のIFA数は約12.7万人(2017年)。日米のIFA数は大きな差が生じているといえます。

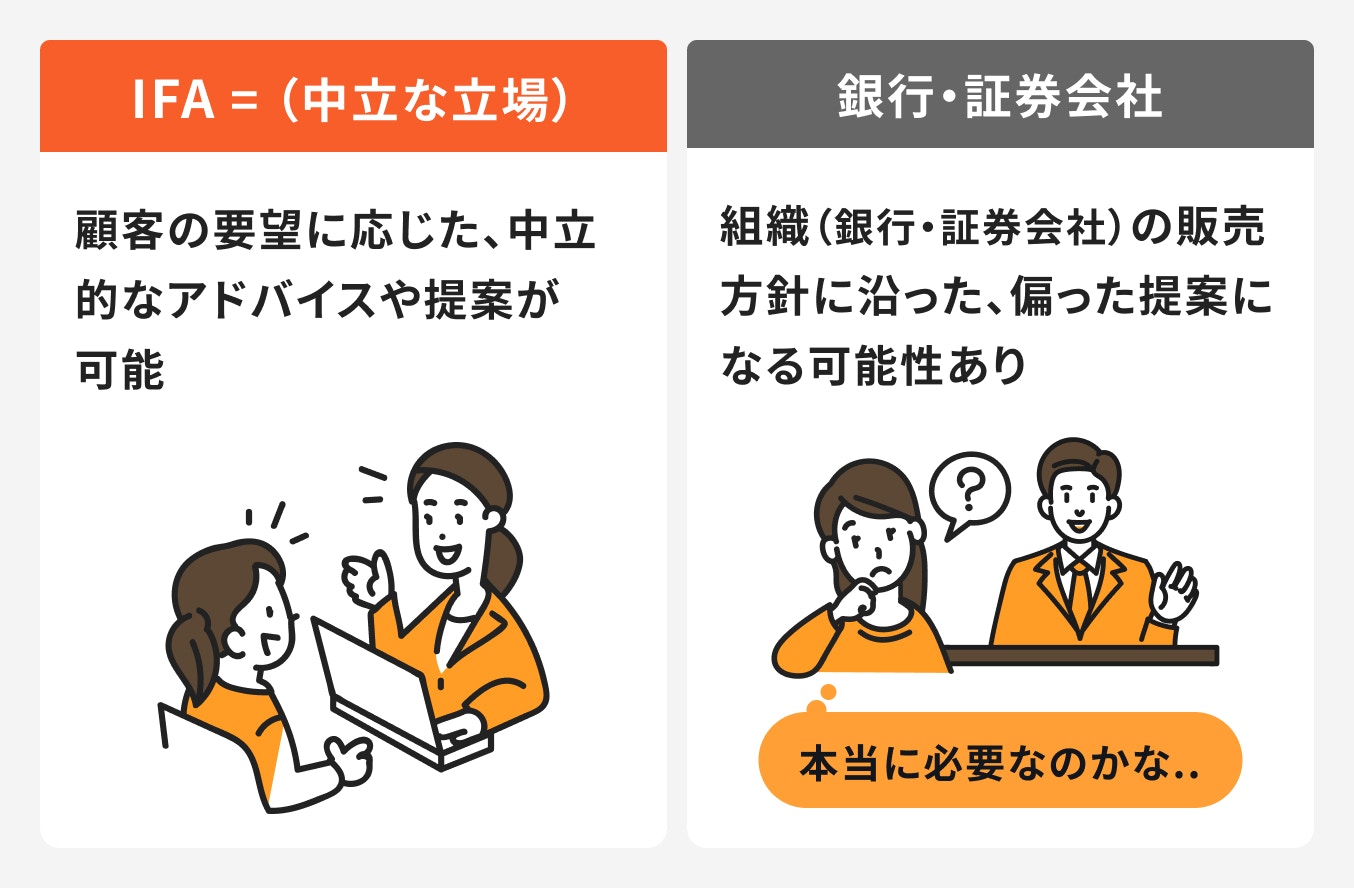

IFAは、顧客に対して中立的なアドバイスが可能で、長期的な信頼関係が築けるお金のパートナーです。

他方で銀行や証券会社の担当者は、会社員として組織に属しているため、組織の方針に沿った販売活動になります。

もちろん、顧客の意向に沿った提案が前提にはなりますが、金融機関によっては取扱商品の種類や数に偏りがある面は否めません。

銀行や証券会社の担当者は転勤があるのが一般的のため、担当者と長期的な信頼関係を築きにくい面もあります。

IFAは特定の金融機関に所属していないため、特定商品の推奨や転勤もありません。

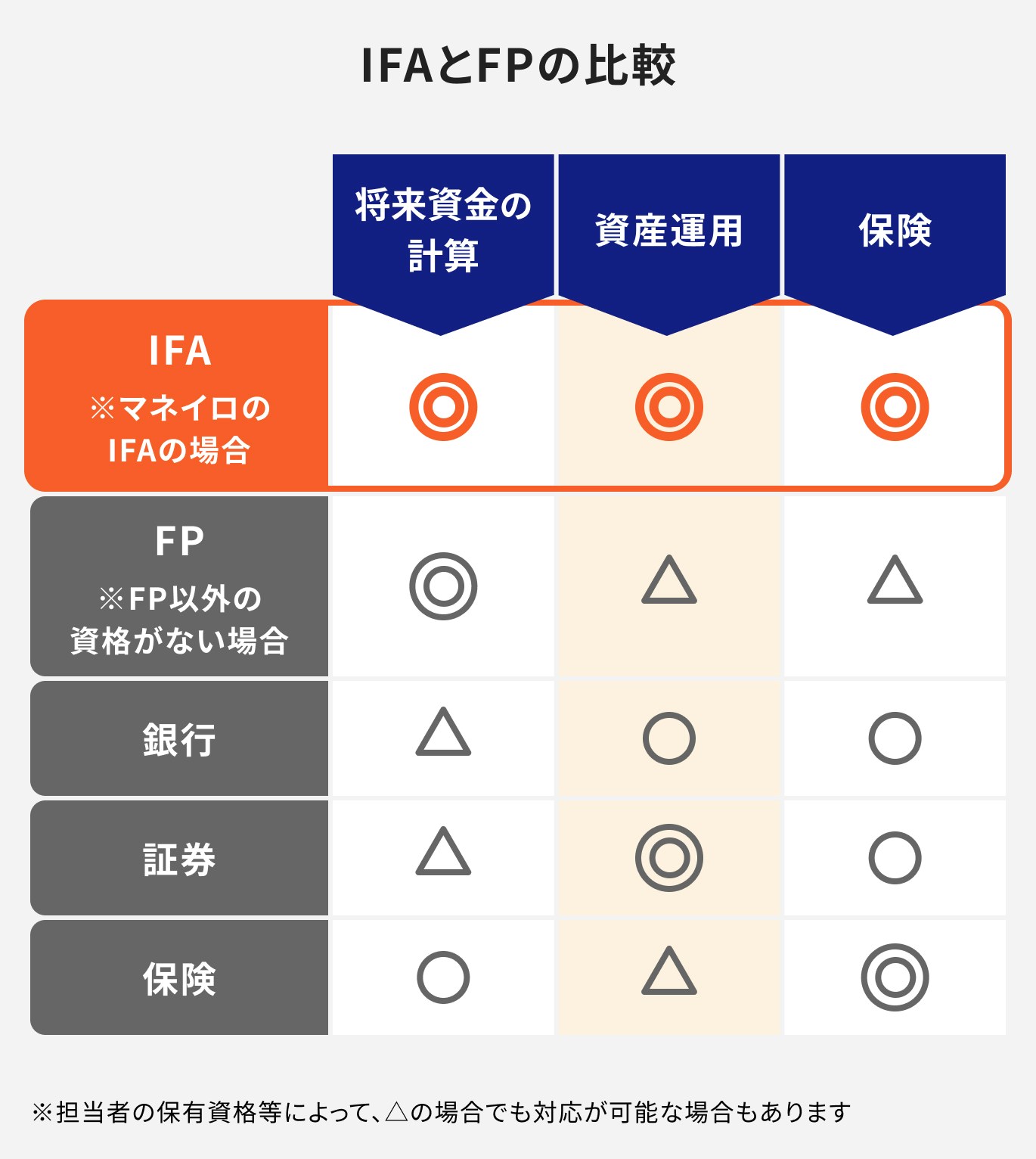

IFAは「資産運用の専門家」で、FPは「ライフプランニングなどの資金計画の専門家」となります。

IFAは特定の金融機関(証券会社・銀行など)に所属していないため、独立した立場でさまざまな金融商品の具体的な案内や取次ぎが可能となります。

FPは顧客のライフプランに沿って資金計画を立ててアドバイスする業務を行います。

人生のあらゆる場面のお金の計算に関わるため、税金、不動産、相続など幅広い知識を有しています。

ただし、FPのみの資格では、

・金融商品の具体的な説明

・商品の取次ぎや具体的なフォロー

上記のような対応はできません。

IFAであれば、具体的な提案から取次ぎ、フォローに至るまで一人の担当者で案内できる点がFPとの違いといえます。

IFA(独立系ファイナンシャルアドバイザー)にはお金・資産運用に関すること全般について相談ができます。

具体的には老後資産の形成や保障の見直し、相続など幅広いテーマについて相談でき、その解決方法を提示してくれます。

ただし、IFAによっては、株式や投信の提案を得意としたり、税理士や弁護士などの士業連携を得意とするなど、アドバイスできる分野はさまざまです。

IFAにもメリットとデメリットがあり、すべての人にとって最適とは限りません。

IFAに相談することで得られる主な利点や注意しておきたいポイントについて、現役IFAが回答します。

IFAに相談するメリットは以下の通りです。

銀行や証券会社では、新商品が出るとキャンペーンを実施し、特定の商品を積極的に勧めるケースがあります。

もちろん最終的な判断は顧客に委ねられますが、金融知識が不十分な場合、適切な選択が難しいこともあるでしょう。

その点、IFAは特定の金融機関に属さない独立した立場で、多様な商品の中から顧客に合った提案が可能です。

商品紹介からアフターフォローまで一貫して担当するため、相談者にとって納得感のある資産運用が実現しやすくなります。

IFAは中立的な立場でアドバイスをしてくれる点が魅力ですが、注意点もいくつかあります。

IFAに相談する場合、一般的に相談に関する手数料や相談料は不要です。

ただし、商品を購入した際の商品に関わる手数料(売買に関する手数料、信託報酬など)などは必要となります。

また、多くはありませんが、アドバイスを受けた時点で報酬を払うタイプ、預かり資産残高に応じて手数料を払うタイプもあります。

相談料や手数料に関しては、相談する前によく調べておくことをおすすめします。

IFAは個人や小規模な事務所単位で活動しているケースも多く、アドバイザーごとに知識・提案力・実績に差があります。

なかには十分な運用経験がないケースもあるため、「IFAだから安心」とは限りません。金融商品の説明力やライフプランへの理解度など、複数の視点で見極めることが必要です。

IFA会社の情報は、銀行や大手証券会社のように全国的に認知されていないため、比較検討が難しいという課題があります。

ホームページの情報が少ない、実績や口コミが不透明などのケースもあります。そのため、自分に合ったIFAを見つけるには時間と手間がかかる場合もあるでしょう。

信頼できるIFA(独立系ファイナンシャルアドバイザー)の選び方について、詳しく解説していきます。

IFAは豊富な金融知識と経験を有しているため、幅広い世代の悩みをカバーすることができます。

IFAの多くは、得意な分野を持っているので、自分の悩みとIFAの得意分野が一致すれば、有益なアドバイスをもらえる可能性が高くなります。

どこを得意としているのか、相談前に一度調べてみると良いでしょう。

IFAはさまざまな情報を開示しています。

自社サービスやアドバイザーの紹介、お金に関するコラムや資産運用のポイント、商品紹介を通したセミナーなど、幅広い情報が開示されています。

それらの情報を参考に、自分にとって長期間資産運用の並走者となり得るかどうか、判断すると良いでしょう。

人生にとって大切なお金の相談相手は、自分に合うパートナーやアドバイザーを選びたいと思う人も多いでしょう。

IFAであれば、相談したい相手を選ぶことが可能です。

アドバイザーの自己紹介の内容や執筆内容、主催セミナーなどを判断材料とし、事前に人となりを知ったうえで、相談したいアドバイザーを選ぶことができます。

悩みの数だけ、相談する場所が分散されていると、その都度いろいろなところに足を運ばないといけません。これはなかなか骨の折れる作業です。

IFAなら豊富な金融知識と経験を有しているため、さまざまなお金の悩みに対し、ワンストップで相談することができます。

一人のアドバイザーにお金の問題について、さまざまな相談ができるのは、IFAならではのメリットといえるでしょう。

FPはライフプランの策定やポートフォリオの見直しを助言しますが、具体的な商品の選定や説明、発注の取次ぎはFPのみの資格では対応することができません。

一方、IFAは商品の分析、商品選定、発注、発注後の商品の値動きをチェックします。

数多くの商品から顧客に最適な商品を提供できる、資産運用の経験に長けた専門家となります。

証券会社出身のIFAも多く存在しているため、安心して相談することができるでしょう。

IFA(独立系ファイナンシャルアドバイザー)に相談する前に、以下の点を確認するようにしましょう。

IFAの対応範囲は多岐にわたります。ヒアリングの内容にふまえて金融商品の仲介はもちろん、保険相談、相続対策や不動産といったものまでワンストップで対応する場合もあります。

また、長期的な資産運用をサポートするため、適宜ヒアリングと資産の見直しをしていきます。

IFAには会社都合の転勤がなく、担当者が長期間、顧客をサポートすることができます。

よって、顧客資産の増強をサポートすることが可能となります。

また、資産のバランスやキャッシュフローの状況を定期的に確認し、最適な資産のポートフォリオに組み替えていきます。

いわば「お金のかかりつけ医」といったサポートが受けられます。

マネイロに在籍しているマネイロコンシェルとは、お客様のニーズや心配事、悩みなどお金に対する色々な相談(マネーのイロイロ)に対して、解決していくIFA(独立系ファイナンシャルアドバイザー)です。

銀行や証券会社・保険会社などの金融機関出身者で構成されています。

また、投資信託と保険商品、それぞれを取扱うための資格を有し、ワンストップで総合的なご案内ができます。

相談も土日祝日に関わらず、10時~19時までご相談を承っているため、お客様の都合に合わせた日時で対応ができます。

マネイロコンシェルを提供している株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)の代表取締役の2名は、大手外資系証券会社に証券アナリストとして、またはポートフォリオマネージャーとして豊富な経験があります。

業務委託契約を結ぶ証券会社や保険各社の取扱商品の選定をしっかりと行ったうえで、お客様により優れた商品をご案内しています。

金融商品は新しいものだから優れているわけではなく、昔から取り扱っているものでも優れている商品は多くあります。よって、商品の選定眼が必要となります。

それを養うために、商品分析を社内教育の一環として担当者の育成を図っています。

また、相談者様の投資金額に問わず、全員に担当者がつきます。

マネイロはSBI証券と提携しているため、ネット証券の口座開設からその後の運用まで、充実したサポートを受けることができます。

通常、ネット証券では担当者がつかず、何かあればチャットや電話で問い合わせる形になりますが、マネイロを利用することでネット証券のサービスを利用しながら、担当者にいつでも相談することができます。

マネイロでは、口座開設後の運用に関するお悩みやご相談も無料で対応しています。

IFAとは中立の立場から相談者に合ったものだけを提案し、相談者も「自分に必要なものから選べる」といった真の顧客本位を体現したものとなります。

相談時においても手数料はかからず、無料で相談できます。

また、資産運用が開始になった後も、同じ担当者がサポートするため、安心して資産運用が継続できます。

「資産運用を始めたいけれど、何から始めるべきかわからない」「とりあえず現状のお金に関する悩みを聞いてほしい」など、お金に関する悩みを抱えている方は、マネイロのIFAに一度相談してみてはいかがでしょうか。

IFAに相談するべきか悩んでいるあなたへ

マネイロは働く世代向けのIFAであり、お金の診断・サービスを提供しています。

▶3分投資診断:将来必要な金額と自分に必要な投資がわかる

▶賢いお金の増やし方入門:30分の無料オンラインセミナー

▶オンライン無料相談:IFAであるマネイロコンシェルに相談

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

愛媛県出身。慶應義塾大学卒業後、日本生命保険、フィデリティ投信で外国株式や日本株式のポートフォリオマネージャーや証券アナリストとして勤務。2018年11月、株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)を共同設立し、取締役に就任。日本証券アナリスト協会認定アナリスト(CMA)。

専修大学・経営学部を卒業後、株式会社三井住友銀行に入社。おもに富裕層向けに、約17年間資産運用コンサルティング業務に従事。投信、保険、債券、住宅ローン、遺言信託、資産承継など、幅広い金融商品の取り扱いが可能で深い知識を有している。キャリアの途中からは管理職として部下の育成にも関わる。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社。現在は、金融IT企業で個人向け資産運用のコンサルティング業務を行う。AFP(Affiliated Financial Planner)、一種外務員資格(証券外務員一種)、プライマリーPB(プライベートバンカー)資格を保有