関連記事

»ボーナスどう活かす?あなたに合う運用方法を無料診断

ボーナス100万円と聞くと、「すごい」「勝ち組」と感じる人も多いでしょう。実際、国内全体で見ればボーナス100万円を受け取れる人は一部に限られ、決して当たり前の水準ではありません。

一方で、額面100万円でも税金や社会保険料が差し引かれ、手取りは想像より少なくなるのが現実です。また、一時的な収入であるボーナスは、使い方次第で将来の安心にも、単なる消費にもなります。

本記事では、ボーナス100万円がどれほどの水準なのかをデータで整理し、手取り額の目安や賢い使い道、将来につながる活用方法までをお金の専門家がわかりやすく解説します。

(税金関連 監修:内山 智絵|税理士)

ボーナスが気になるあなたへ

将来、お金の不安なく暮らすために、老後の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

結論から言うと、1回のボーナスで100万円という金額は、日本の平均的な水準から見て「すごい」と言えます。これは、多くの労働者の年間の賞与額を一度の支給で上回る金額のためです。

多くの人にとって「100万円」という数字は、収入における一つの大きな目標ラインとして認識されています。そのため、その金額を受け取ることは、経済的な余裕だけでなく、自身のキャリアにおける一つの達成指標ともなり得ます。

ボーナス100万円が「すごい」と感じられる背景には、いくつかの心理的要因があります。

第一に、「100万円」という数字が持つインパクトです。これは「大台」として認識されやすく、達成感や満足感を得やすいキリの良い数字です。

第二に、メディアなどで高額所得の象徴として「ボーナス100万円」というフレーズが使われることが多い点も挙げられます。実際に街頭インタビューなどでは「150万円」といった回答も見られ、高所得者層の存在が可視化されることで、100万円という金額が一つの基準として意識されるようになります。

そのような背景から、ボーナス100万円は単なる金額以上の価値を持ち、多くの人にとって「すごい」という印象を与えるのです。

ボーナス100万円がどの程度の水準にあるのかを客観的に把握するため、様々な公的データと比較してその位置づけを分析します。

全体平均、年代、業種、企業規模といった多角的な視点から見ていきましょう。

国税庁の調査によると、日本の給与所得者の賞与の年間平均額は74.6万円です。そのデータを基にすると、1回の支給で100万円という金額は、年間の平均賞与額を上回っていることが分かります。

年2回のボーナスがあると仮定して年間200万円を受け取る場合、その額は平均の2倍以上に達します。その事実だけでも、ボーナス100万円がいかに高い水準であるかが客観的に示されます。

(参考:令和6年分民間給与実態統計調査49p|国税庁長官官房企画課)

ボーナスの支給額は、年齢や経験と共に上昇する傾向にあります。年代別の年間平均賞与額を見ると、ボーナス100万円の位置づけがより明確になります。

企業規模:100~999人

企業規模:1000人以上

その表から、企業規模が100~999人の場合、20代で1回のボーナス100万円を得ることは極めて難しく、同年代の年間平均額を大幅に上回ることがわかります。30代でも平均を超える高い水準です。

40代後半から50代にかけては平均額が150万円を超えてくるため、1回のボーナスで100万円という目標は、より現実的なものとなっていきます。

一方、企業規模が1000人以上になると、30代からボーナスの平均額が100万円を上回っています。

ボーナス額は、勤務先の企業規模や業種によっても変動します。

企業規模別に見ると、大企業の平均賞与額は年間127.1万円であり、100万円は標準的な水準と言えます。しかし、中企業(91.9万円)や小企業(62.29万円)では、年間100万円の達成は平均を超える高い目標となります。

業種別では、金融(143.3万円)や電気・ガス・水道(147.5万円)、情報通信業(128.7万円)といった業種では年間平均が100万円を超えており、1回のボーナスで100万円も現実的な範囲に入ってきます。

一方で、宿泊・飲食サービス業(37.9万円)などでは、100万円は極めて高い水準です。

そのように、ボーナス100万円は、所属する企業や業界によってその達成難易度が異なることがわかります。

ボーナスが気になるあなたへ

将来、お金の不安なく暮らすために、老後の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

額面で100万円のボーナスが支給されても、その全額が手元に残るわけではありません。所得税や社会保険料が差し引かれるため、実際に振り込まれる「手取り額」は少なくなります。

一般的に、ボーナス100万円の場合、手取り額は約70万円〜72万円程度になるのが目安です。これは、額面の約28%〜30%が控除される計算です。

これから、具体的にどのような項目が引かれ、どのように計算されるのかを詳しく見ていきましょう。

ボーナス(賞与)の額面から差し引かれるのは、主に以下の4つの項目です。

なお、40歳以上の場合は、これらの項目に加えて「介護保険料」も差し引かれます。また、ボーナスからは住民税は天引きされません。住民税は前年の所得を基に計算され、翌年の給与から毎月徴収される仕組みです。

ボーナス100万円の手取り額は、前月の給与額によって変動します。これは、所得税を計算する際に用いる「源泉徴収税率」が、前月の社会保険料控除後の給与額を基準に決定されるためです。

具体的に、前月の給与額が異なる3つのケースで手取り額がどう変わるかを見てみましょう。

※社会保険料は東京都の協会けんぽ、40歳未満、令和6年度の料率で計算

そのように、前月の給与が低いほど所得税率も低くなり、ボーナスの手取り額は多くなります。 逆に、前月の給与が高いと税率が上がり、手取り額は減少する傾向にあります。

同じボーナス100万円でも、個人の給与水準によって手元に残る金額には数万円単位の差が生じることを理解しておくことが欠かせません。

これまでのデータを基に、1回のボーナスで100万円という水準に達する人々には、いくつかの共通した特徴が見られます。

勤務先、役職、そして年齢やキャリアといった観点から、その人物像を具体的に見ていきましょう。

ボーナス100万円を受け取る人の多くは、企業規模が大きい、いわゆる大企業に勤務している傾向があります。

業種としては、金融・保険業、電気・ガス・熱供給・水道業といったインフラ系、情報通信業、製造業などが挙げられます。これらの業界は、一般的に給与水準が高く、業績も安定している企業が多いため、高額なボーナスが支給されやすい環境にあります。

好調な業績を背景に、ガス、金融、建材といった分野で高いボーナスが期待できるとの見方もあります。

ボーナス額は、個人の成果や役職に連動して変動します。30代以降になると、チームリーダーや課長といった責任あるポジションを任される機会が増え、その成果がボーナスに反映されやすくなります。

40代は、部長職などの管理職として組織を牽引する年代であり、企業の業績への貢献度も増加するため、ボーナス額もピークを迎える傾向にあります。

100万円を超えるボーナスは、こうした管理職層や、高い専門性を持つプロフェッショナル職の人々に多く見られる特徴です。

年齢とキャリアもボーナス額を左右する重要な要素です。データを見ると、多くの産業で年収・ボーナス共にピークを迎えるのは40代から50代です。その年代になると、長年の経験と実績が評価され、ボーナス額も増加します。

大卒の場合、勤続年数が20年を超える40代半ばあたりから、年間の平均賞与額が150万円を超え始め、1回のボーナスで100万円が現実的な目標となります。

一方で、20代で100万円を超えるボーナスを得るケースは稀ですが、不可能ではありません。その場合、外資系コンサルティングファームや一部のIT企業など、若手でも成果次第で高い報酬を得られる業界で、特別なスキルや実績を持つ人材に限られることが多いでしょう。

ボーナス100万円というまとまった収入は、使い方次第で将来の資産に大きな影響を与えます。単なる消費で終わらせるのではなく、計画的に活用することが欠かせません。

お金の専門家の視点から、賢い使い方の優先順位と具体的な方法を解説します。

まとまった資金を手にした際に、まず検討すべきは「負債の返済」です。消費者金融やクレジットカードのリボ払いなど、金利の高い借入がある場合は最優先で返済しましょう。これにより、将来支払うはずだった利息を削減でき、総支出を抑える効果があります。

次に確保すべきは「生活防衛資金」です。これは、病気や失業など不測の事態に備えるためのお金で、一般的に生活費の半年~1年分が目安とされています。その資金が不足している場合は、ボーナスから補充しておくことで、精神的な安定にも繋がります。

これらの基盤を整えた上で、将来に向けた資産形成や自己投資、そして適度な消費へと資金を振り分けていくのが賢明な順序です。

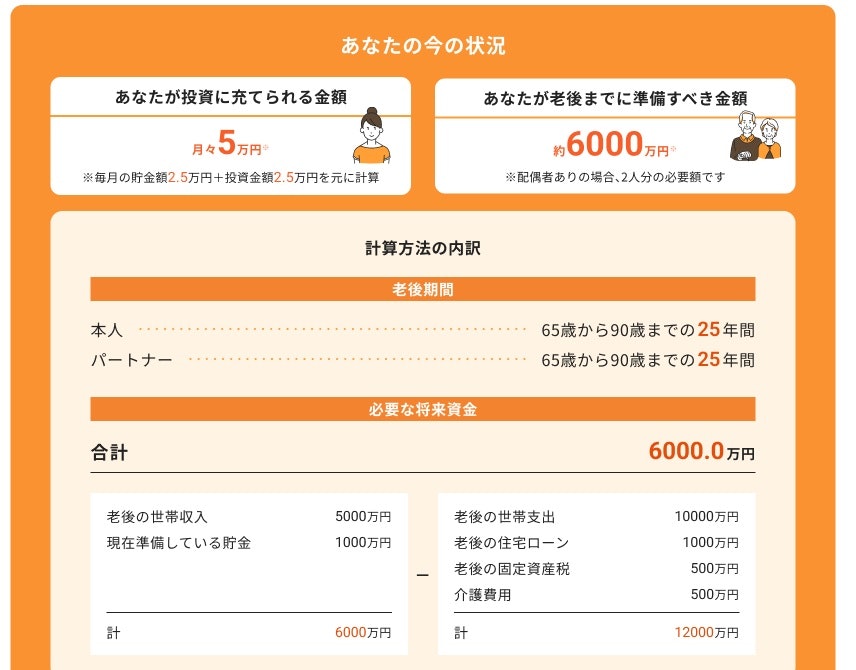

老後資金や資産形成に必要な金額は、年齢や資産額、ライフプランによって異なります。

まずは現在の状況をもとに、自分に合った資産形成の方法を確認してみませんか。

マネイロの「3分投資診断」なら、簡単な質問に答えるだけで、リスク許容度や将来の目標に合った資産運用の考え方がわかります。

※3分投資診断結果イメージ

資産形成の第一歩として、ぜひご活用ください。

生活の基盤が整ったら、次は将来のためにお金を増やす「資産形成」を考えましょう。街頭インタビューでも、ボーナスの一部を「貯蓄やNISAに使う」といった声が聞かれるように、多くの人が将来への備えを意識しています。

具体的な方法としては、2024年から始まった新NISA(少額投資非課税制度)の活用が推奨されます。ボーナスのようなまとまった資金は、年間120万円までの「つみたて投資枠」や、年間240万円までの「成長投資枠」での投資に適しています。

投資信託や株式などで長期的に運用することで、インフレに負けない資産づくりを目指せます。まずは少額からでも、資産形成の一歩を踏み出すことが肝となります。

将来の収入を増やすための一番効果的な投資の一つが「自己投資」です。ボーナスを活用して、自身のスキルや知識を高めることにお金を使うのは賢明な選択です。

例えば、以下のような自己投資が考えられます。

これらの投資は、直接的なスキルアップに繋がり、将来の昇進やより条件の良い企業への転職を可能にし、結果としてさらなるボーナスアップに繋がる可能性があります。

将来への備えも大事ですが、日々の仕事のモチベーションを維持するためには、適度な消費や自分へのご褒美も必要です。

実際にボーナスの使い道として、「壊れた掃除機の買い替え」や趣味である「『推し活』に使う」といった声も聞かれます。

こうした消費は、生活の質を高め、次の仕事への活力を生み出します。ただし、無計画に使うのではなく、「予算は10万円まで」のように上限を決めて、計画的に楽しむことが大切です。

これにより、満足感を得ながらも、将来のための資金をしっかりと確保することができます。

一度ボーナス100万円を受け取った経験を、その場限りの収入で終わらせず、将来の経済的な安定やさらなる収入増へとつなげていくための考え方と戦略が必須です。

ボーナスは企業の業績や経済状況によって変動する可能性がある、不確定な収入です。そのため、日々の生活費は月々の給与の範囲内で賄う「ボーナスに依存しない家計」を設計することが鉄則です。

具体的には、ボーナスを「なかったもの」として考え、支給されたらその大部分を貯蓄や投資に回すというルールを設けます。これにより、仮にボーナスが減額されたり、支給されなかったりした場合でも、家計が破綻するリスクを避けることができます。

この習慣は、将来の住宅購入や教育資金、老後資金といった大きな目標に向けた資産形成を加速させる上でも有効です。

現状に満足せず、さらなる収入増を目指すことも鍵となります。そのためには、計画的なキャリア戦略が欠かせません。

まずは現職で高い成果を出すためのスキルアップや資格取得に励むことが基本です。しかし、業界や企業の給与水準には上限があるため、より高い評価や報酬を得られる環境を求めて転職を検討するのも有効な手段です。

一つの会社からの給与だけに依存するのではなく、複数の収入源を持つ「複業」や「投資」という選択肢も視野に入れましょう。

これらの取り組みは、収入を増やすだけでなく、万が一、本業の収入が途絶えた際のリスクを分散させる効果もあります。

将来の経済的自由度を高めるために、ボーナスをきっかけに新たな収入の柱を育てることを検討してみましょう。

ここでは、ボーナス100万円に関して多くの人が抱く疑問について、Q&A形式で簡潔にお答えします。

1回のボーナスで100万円を受け取る人の正確な割合を示す公的な統計はありませんが、年収データから推計すると、およそ5%〜10%程度と考えられます。

ボーナス100万円を受け取る層は、年収がおおよそ800万円から1000万円以上になることが一般的です。

国税庁の調査によると、年収800万円以上に該当する給与所得者は全体の12%程度になるため、ボーナス100万円は比較的少数の、高所得者層に限られると言えます。

ボーナス100万円を全額貯金することは、資産を確実に確保するという点で堅実な選択です。しかし、現在の低金利とインフレ(物価上昇)の状況を考慮すると、金融的な視点からは「もったいない」側面もあります。

銀行預金に預けておくだけでは、インフレ率に金利が追いつかず、実質的にお金の価値が目減りしてしまう可能性があるためです。

全額をリスクのある投資に回す必要はありません。しかし、一部をNISAなどを活用した資産運用や、将来の収入増につながる自己投資に振り分けることで、資産価値の維持・向上を目指すのがより賢明な判断と言えるでしょう。

ボーナス額が増えると、それに伴い税金や社会保険料の負担も増加します。

まず、厚生年金保険料と健康保険料は、標準賞与額(賞与の額面から1000円未満を切り捨てた額)に比例して増えます。 ただし、それぞれに上限額(厚生年金は1回あたり150万円、健康保険は年度累計573万円)が設定されており、それを超えた分には保険料がかかりません。

所得税は「(賞与額 - 社会保険料)× 源泉徴収税率」で計算されるため、賞与額が増えれば課税対象額も増え、結果として所得税額も増加します。

例えば、ボーナスが80万円から100万円に20万円増えた場合、手取りの増加額は13万円〜14万円程度になるのが一般的です。

つまり、増えた額の約30%が税金・社会保険料として引かれると考えておくと良いでしょう。

ボーナス100万円は、経済的な余裕をもたらすだけでなく、自身のキャリアを振り返り、次のステップを考える良い機会にもなります。

また、ボーナス100万円は、将来の安心を大きく前進させるチャンスです。

使って満足するのも一つですが、どれくらい将来に回せば安心できるかは人によって異なります。

老後に必要な金額や、今の貯蓄で足りるのかを整理すると、ボーナスの使い道が明確になります。

3分投資診断なら、将来必要額・不足額・ボーナスをどう活かすべきかを自動で算出。「貯める・増やす・使う」のバランスを、根拠をもって決められます。

»ボーナスの最適な使い道を無料診断

ボーナスが気になるあなたへ

将来、お金の不安なく暮らすために、老後の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。