関連記事

»あなたの老後の必要額はいくら?3分で診断

60歳以降も働き続けたいけれど、収入が増えると年金が減らされてしまう「在職老齢年金制度」に、もどかしさを感じていませんか?

2026年4月から、この制度が変わります。本記事では、年金の支給が停止される基準額が65万円へと引き上げられる改正のポイントや年金額に与える影響を、具体的な計算例を交えて分かりやすく解説します。

老後の備えが気になるあなたへ

将来をお金の不安なく暮らすために、老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

2025年の年金制度改正法に基づき、2026年4月から在職老齢年金制度が見直されます。この改正の一番重要なポイントは、年金が減額される基準額が大幅に引き上げられる点です。

これにより、働きながら年金を受け取る多くの人にとって、手取り収入が増える可能性があります。ここでは、改正の具体的な内容や背景、施行時期について解説します。

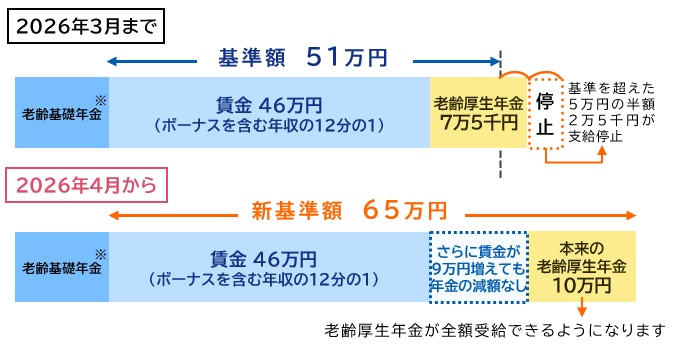

今回の改正で一番大きな変更点は、在職老齢年金によって老齢厚生年金の支給が停止される基準となる金額(支給停止調整額)が、2025年度の51万円から2026年度には65万円に引き上げられることです。

(参考:在職老齢年金制度が改正されます|日本年金機構)

在職老齢年金制度では、毎月の老齢厚生年金額(基本月額)と、給与・賞与の月額換算額(総報酬月額相当額)の合計がこの基準額を超えると、年金の一部または全額が支給停止されます。

基準額が65万円に引き上げられることで、これまで年金が減額されていた人の多くが、減額されなくなったり、減額幅が小さくなったりします。

なお、この65万円という金額は2026年度の基準額であり、毎年度の賃金の変動に応じて改定されます。

今回の基準額引き上げの背景には、高齢者の就労意欲を促進する社会的な要請があります。平均寿命や健康寿命が延びる中で、65歳を過ぎても働き続けたいと考える人が増えています。

しかし、現行の在職老齢年金制度では、一定以上の収入を得ると年金が減額されるため、収入を基準額内に抑えようと就労時間を調整する「働き控え」が問題視されていました。

今回の改正は、この働き控えの動きを緩和し、意欲と能力のある高齢者がより活躍しやすい環境を整えることを目的としています。

人手不足が深刻化する中で、経験豊かな高齢者の労働力を社会で活かす狙いがあります。

在職老齢年金の新しい支給停止基準額が適用されるのは、2026年4月1日からです。

この改正の対象となるのは、60歳以上で老齢厚生年金を受け取る権利があり、かつ厚生年金保険の適用事業所で働いている人です。正社員だけでなく、パートやアルバイトであっても、厚生年金の加入条件を満たしていれば対象に含まれます。

また、70歳になると厚生年金の被保険者資格はなくなりますが、70歳以降も厚生年金適用事業所で働き続ける場合は、引き続き在職老齢年金制度の対象となります。

在職老齢年金制度は、60歳以上の人が厚生年金に加入しながら働く場合に、収入に応じて老齢厚生年金の支給額が調整される仕組みです。

ここでは、年金が減額される具体的な条件や計算方法について、基本から解説します。

在職老齢年金制度によって年金が減額されるのは、「基本月額」と「総報酬月額相当額」の合計が、国が定める「支給停止調整額」を超えた場合です。

それぞれの用語の意味は以下の通りです。

この2つの合計額が支給停止調整額以下であれば、老齢厚生年金は全額支給されます。

老齢厚生年金の支給停止額は、基本月額と総報酬月額相当額の合計が支給停止調整額を超えた場合に、以下の計算式で算出されます。

支給停止額(月額)=(基本月額 + 総報酬月額相当額 - 支給停止調整額)÷ 2

この式からわかるように、基準額を超えた金額の半分が、毎月の老齢厚生年金から支給停止されます。

例えば、2025年度の支給停止調整額は51万円です。仮に基本月額と総報酬月額相当額の合計が61万円だった場合、基準額を10万円超えるため、この半分の5万円が支給停止額となります。

現在の在職老齢年金制度では、60歳代前半(60歳から64歳)と65歳以上で、支給停止の仕組みに違いはありません。

しかし、これは2022年4月の年金制度改正によって変更されたものです。それ以前は、60歳代前半の人にはより厳しい基準が適用されていました。

具体的には、2021年度の65歳以上の支給停止調整額が47万円だったのに対し、60歳代前半は28万円と低く設定されており、年金が減額されやすい状況でした。

2022年4月以降、この基準が65歳以上のものに統一されたことで、60歳代前半の人もより働きやすくなりました。

2026年4月からの支給停止基準額の引き上げは、実際に手取り額にどの程度の影響を与えるのでしょうか。

ここでは、収入や年金額が異なる3つの具体的なケースを用いて、改正前(2025年度基準:51万円)と改正後(2026年度基準:65万円)で、受け取れる年金額がどう変わるのかをシミュレーションします。

まず、総報酬月額相当額が30万円、基本月額が15万円のケースを見てみましょう。この場合、収入と年金の合計額は45万円です。

このケースでは、改正前から年金は減額されていなかったため、改正による受給額の変動はありません。

次に、総報酬月額相当額が40万円、老齢厚生年金の基本月額が20万円のケースです。この場合、収入と年金の合計額は60万円となります。

このケースでは、改正によって毎月の年金受給額が4万5000円増加します。

最後に、総報酬月額相当額が50万円、老齢厚生年金の基本月額が20万円のケースを見てみましょう。

この場合、収入と年金の合計額は70万円です。

このケースでは、改正によって毎月の年金受給額が7万円増加します。

シミュレーションからわかるように、今回の改正で恩恵を受けやすいのは、現在、基本月額と総報酬月額相当額の合計月額が51万円を超えている人です。

中でも、合計額が51万円超から65万円以下の範囲にある人は、これまで年金の一部が支給停止されていましたが、改正後は減額がなくなり、満額を受け取れるようになります。

また、合計額が65万円を超える人も、支給停止額の計算の基になる超過額が減少するため、減額幅が縮小し、手取りの年金額が増加します。

一方で、もともと合計額が51万円以下の人は、改正前から年金は満額支給されているため、今回の改正による直接的な影響はありません。

老後の備えが気になるあなたへ

将来をお金の不安なく暮らすために、老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

2026年4月の在職老齢年金制度改正は、すべての年金受給者に影響するわけではありません。

ここでは、どのような人が影響を受け、どのような人が影響を受けないのかを具体的に解説し、自身が該当するかどうかを確認する方法もご紹介します。

今回の改正で影響を受けるのは、以下の条件をすべて満たす人です。

これらの条件に当てはまる人は、2026年4月から年金の支給停止額が減少、あるいはゼロになるため、手取りの年金額が増加します。

一方で、以下のような人は今回の改正による直接的な影響はありません。

自身が改正の影響を受けるかどうかを確認するには、まず「基本月額」と「総報酬月額相当額」を把握する必要があります。

毎年誕生月に送られてくる「ねんきん定期便」や、日本年金機構のWebサイト「ねんきんネット」で確認できます。

勤務先から受け取る「標準報酬月額(または標準賞与額)通知書」で「標準報酬月額」と「標準賞与額」を確認し、自身で計算します。計算式は「標準報酬月額 + (過去1年間の標準賞与額の合計 ÷ 12)」です。給与明細に標準報酬月額が、賞与明細に標準賞与額が記載されていることもあります。

これらの合計額が現在の基準額である51万円を超えている場合、2026年4月の改正で年金受給額が増える可能性が高いといえます。

2026年4月の制度改正は、働く高齢者にとって朗報ですが、いくつか知っておくべき注意点もあります。

年金額の改定手続きや、収入増に伴う税金・社会保険料への影響などを理解しておくことが大切です。

今回の制度改正にともない、自身で何らかの申請手続きを行う必要はありません。

2026年4月分の年金から、日本年金機構が新しい基準額(65万円)を用いて自動的に支給額を再計算し、改定後の金額が振り込まれます。

年金額が変更された場合は、日本年金機構から「支給額変更通知書」が送付されますので、内容を確認しましょう。これにより、いつから、いくら年金額が変わったのかを正確に把握できます。

在職老齢年金の基準額引き上げによって年金収入が増加すると、所得税や住民税の負担が増える可能性があります。年金は「雑所得」として課税対象になるため、年間の合計所得金額が増えれば、それに応じて税額も増加します。

また、75歳以上の人が加入する後期高齢者医療制度の保険料や、介護保険料は、前年の所得を基に算定されます。そのため、年金収入の増加が翌年度以降の社会保険料に影響を与えることも考えられます。

年金の手取り額は増えますが、それにともない税金や社会保険料の負担も変動する可能性があることを念頭に置いておきましょう。

今回の改正は、高齢期における働き方の選択肢を広げるものです。これまで年金の減額を懸念して就労時間を調整していた人は、この制約が緩和されるため、より多くの収入を得る働き方を選択しやすくなります。

例えば、専門知識や経験を活かしてフルタイムに近い形で勤務したり、より責任のある役職に就いたりすることも考えられます。

年金の減額を気にすることなく、自身の意欲や体力に合わせて柔軟に働き方を設計できることは、経済的な安定だけでなく、生きがいの向上にもつながるでしょう。

在職老齢年金制度、今回の改正に関しては、多くの人が疑問をお持ちのことでしょう。

ここでは、よくある質問について、Q&A形式で分かりやすくお答えします。

2026年度(令和8年度)の在職老齢年金の支給停止基準額は65万円になる予定です。

これは、2025年の年金制度改正法によって定められた62万円(2024年度価格)を基に、その後の賃金上昇率を反映して算出された金額です。

いいえ、自身で特別な手続きを行う必要はありません。

2026年4月になると、日本年金機構が新しい基準額(65万円)を適用して、自動的に年金額を再計算します。

給与や賞与の情報は勤務先の事業主から日本年金機構へ届け出られているため、それらの情報に基づいて調整後の年金額が決定され、振り込まれます。

はい、65歳未満の人も対象になります。

在職老齢年金制度は、60歳以上で老齢厚生年金を受け取りながら厚生年金に加入して働くすべての人が対象です。2022年4月の改正により、60歳から64歳までの人と65歳以上の人の支給停止基準額は統一されています。

したがって、今回の65万円への引き上げは、60歳代前半の人にも同様に適用されます。

2026年4月から、在職老齢年金の支給停止基準額が現行の51万円(2025年度)から65万円へと大幅に引き上げられます。この改正は、働く高齢者の就労意欲を後押しし、年金の減額を気にせず働きやすい環境を整えることを目的としています。

これにより、これまで年金の一部がカットされていた多くの方の手取り収入が増加する見込みです。

基本月額と総報酬月額相当額の合計月額が51万円超65万円以下の方は、年金が満額支給されるようになります。

この改正に伴う特別な手続きは不要で、年金額は自動的に改定されます。今回の見直しを機に、自身の年金受給額への影響を確認し、今後の働き方やライフプランをあらためて検討してみてはいかがでしょうか。

自身の状況に合わせた老後資金の準備について、より詳しく知りたい方は、まずは手軽にできるシミュレーションから試してみましょう。

»あなたの老後の本当の必要額は?3分で診断

老後の備えが気になるあなたへ

将来をお金の不安なく暮らすために、老後に必要な資金を早めに把握し、計画的に準備を始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

同志社大学法学部卒業後、生命保険会社に25年勤務しFPとして生命保険・損害保険・個人年金保険販売を行う。保有資格は社会保険労務士と2級FP技能士。2017年4月に西岡社会保険労務士事務所を開設し、労働保険・社会保険を中心に労務全般について企業サポートを行うとともに、日本年金機構の年金事務所で相談員を兼務。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。