関連記事

»知るだけで差がつく。3分で将来資金を無料シミュレーション

「3人家族の生活費はどのくらいが平均?うちの家計は多すぎる?少なすぎる?」そんな疑問を抱くご家庭も多いのではないでしょうか。

家族構成や住んでいる地域、年収によってもかかる生活費は大きく変わります。

本記事では、総務省の家計調査などのデータをもとに、3人家族の生活費の平均や内訳をわかりやすく紹介。

さらに、手取り額別の生活費シミュレーション、節約のコツ、将来のための貯蓄術まで、3人家族が無理なく家計を管理するためのヒントをまとめました。

子育てのお金が気になるあなたへ

これから先、教育資金で困ることのないよう、将来必要な額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

まずは、総務省の家計調査から、3人家族の平均的な生活費の実態を見ていきましょう。

(参考:家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要)

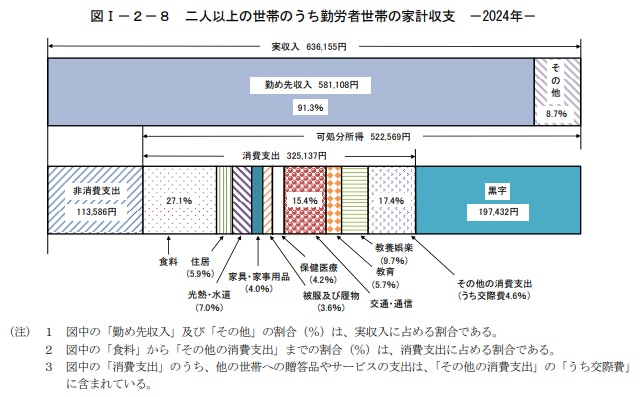

総務省の「家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要」によると、2024年3月における3人世帯(※)の1ヶ月あたりの消費支出は、平均で約32万5137円となっています。

(引用:家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要|p12)

内訳を見ると、食料費が最も高く、次いでその他の消費支出、交通・通信、光熱・水道などが大きな割合を占めています。

これはあくまで平均値であり、家族構成(子どもの年齢など)や生活スタイル、住んでいる地域によって大きく変動します。

※二人以上の世帯のうち勤労者世帯(平均世帯人員3.23人、平均有業人員1.81人、世帯主の平均年齢50.5歳)

生活費は、世帯年収や住んでいる地域によって大きく傾向が異なります。

二人以上の世帯|100世帯あたり|2024年計

地域によっても生活費、特に住居費や食料費に大きな差が見られます。

都市部などでは家賃や地価が高く、住居費が地方に比べて大幅に高くなる傾向があります。一方で、公共交通機関が発達しているため、交通費は自家用車の維持費が不要な分、安くなる場合もあります。

地方の場合は家賃や地価は都市部に比べて安価な傾向にあります。しかし、公共交通機関が不便な地域では、自家用車の維持費が生活費に占める割合が大きくなることがあります。

また、世帯年収が高いほど消費支出も増える傾向にあります。

子育てのお金が気になるあなたへ

これから先、教育資金で困ることのないよう、将来必要な額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

ここでは、手取り額を基準に、3人家族の生活費の内訳をシミュレーションしてみましょう。

あくまで一例ですが、家計を見直す際の参考にしてください。

手取り20万円台の場合、家計は節約を意識したやりくりが必要になります。

手取り30万円台になると、ゆとりが生まれ、少し貯蓄に回す余裕が出てきます。

手取り40万円以上になると、かなり家計に余裕が生まれ、将来のための貯蓄や投資を本格的に始めるチャンスです。

3人家族の生活費で特に意識したいのが、子育てに伴って増える支出です。子どもの成長段階によって費用は大きく変動します。

子育てにかかる費用は、子どもの年齢や進路によって大きく異なります。

3人家族のうち子ども1人が未就学児や小中学生の場合、保育料や学費、習い事にかかる費用は家計に大きく影響します。

例えば、保育園に通う場合、自治体によって差はあるものの、月額2〜5万円程度の保育料が必要です。小学校は公立であれば授業料はかかりませんが、給食費や学用品、PTA関連費などで月1万円前後がかかるケースが一般的です。

また、塾やスポーツ、音楽など、子どもの習い事にかかる費用は家庭によって大きく差が出ます。月に数千円〜数万円かかることも珍しくありません。

私立学校に進学すると、さらに年間100万円を超える教育費が発生するため、早い段階から教育費の備えが必要です。

子どもの成長段階ごとに、家計の支出は変化します。

乳幼児期(0歳〜未就学児)では、おむつ代、ミルク代、離乳食代、ベビー用品、保育料などが主な支出になります。

また、小学校・中学校期になると、 学用品、給食費、習い事などが主な支出となり、高学年になるにつれて、塾代や部活動費が増加する傾向にあります。食費も増える時期です。

高校・大学期では学費が最も大きくなる時期です。通学費、教材費、塾代、予備校代、一人暮らしの場合は仕送りなども必要になります。

部活動や交際費も増え、特に支出が大きくなる時期と言えるでしょう。

現在の生活費で赤字が続いていたり、ゆとりがないと感じたりしたら、以下の対策を検討してみましょう。

まずは、毎月の支出を具体的に把握し、無駄がないか見直すことから始めます。

固定費(家賃・保険・通信費)を見直すことで、毎月の支出を大きく減らせる可能性があります。格安スマホへの乗り換えや保険の見直し、サブスクの解約などはすぐに実行しやすい節約策です。

また、食費や日用品費は「まとめ買い」「外食の頻度を減らす」といった日々の工夫も有効です。

家計簿アプリなどを活用し、どこに無駄があるのかを“見える化”することで、家計管理の精度が高まります。

子育て世帯には、国や地方自治体によるさまざまな支援制度があります。

以下の制度を積極的に活用しましょう。

また、住民税非課税世帯を対象とした給付金制度や、教育費の支援策もあります。

情報は市区町村の窓口やホームページ、子育て支援センターなどで確認できるため、積極的に活用しましょう。

日々の生活費を管理しつつ、将来のために計画的に資金を準備することも大切です。特に大きな資金が必要となる「教育資金」「住宅資金」「老後資金」の3つについて考えましょう。

子どもの進路によって必要な金額は大きく変わります。文部科学省の「令和5年度子供の学習費調査」によると、公立幼稚園~公立高等学校の学習費総額は「166万1138円」、私立幼稚園~私立高等学校の場合は「476万6092円」という結果でした。

大学の費用もふまえると少なくとも1000万円近く費用がかかるといえるでしょう。

(参考:令和5年度子供の学習費調査|文部科学省)

賃貸か持ち家かによって費用は異なりますが、持ち家を検討する場合、頭金や住宅ローンの返済、維持費がかかります。

頭金の準備をする場合は、住宅ローンの借入額を減らすことで、将来の返済負担を軽減できます。

また、年末のローン残高に応じて所得税・住民税が控除される住宅ローン控除制度の活用も有効です。

住宅購入時期の検討: 子どもの成長や教育費がかかる時期を考慮し、無理のない返済計画を立てましょう。

老後の生活を支えるための資金準備も欠かせません。公的年金だけでは不足する可能性も考慮し、自助努力で準備する必要があります。

現在の低金利状況では、効率よくお金を増やすことは難しいです。なるべく早いうちから老後を意識した資産形成を始めると、老後の安心につながります。

私的年金制度であるiDeCoを活用した積立、NISAを通じた長期投資など、時間をかけて備えることが肝心です。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

また、住宅ローンがある家庭は、老後までに完済できるよう計画を立てておきましょう。

貯金は大切ですが、低金利やインフレのリスクを考えると、貯金の一部を運用に回すことも有効な選択肢です。

2024年から制度が大きく変わった新NISAでは、年間の投資上限が大幅に拡充され、長期的に資産形成しやすくなりました。

家計に無理のない金額から始められ、投資信託を活用すれば、国内外の株式や債券などに分散投資も可能です。

NISAを通じて得た運用益は非課税となるため、税負担を抑えて効率的にお金を増やすことができます。子育て世代にとって、将来の老後資金に備える手段としても有効です。

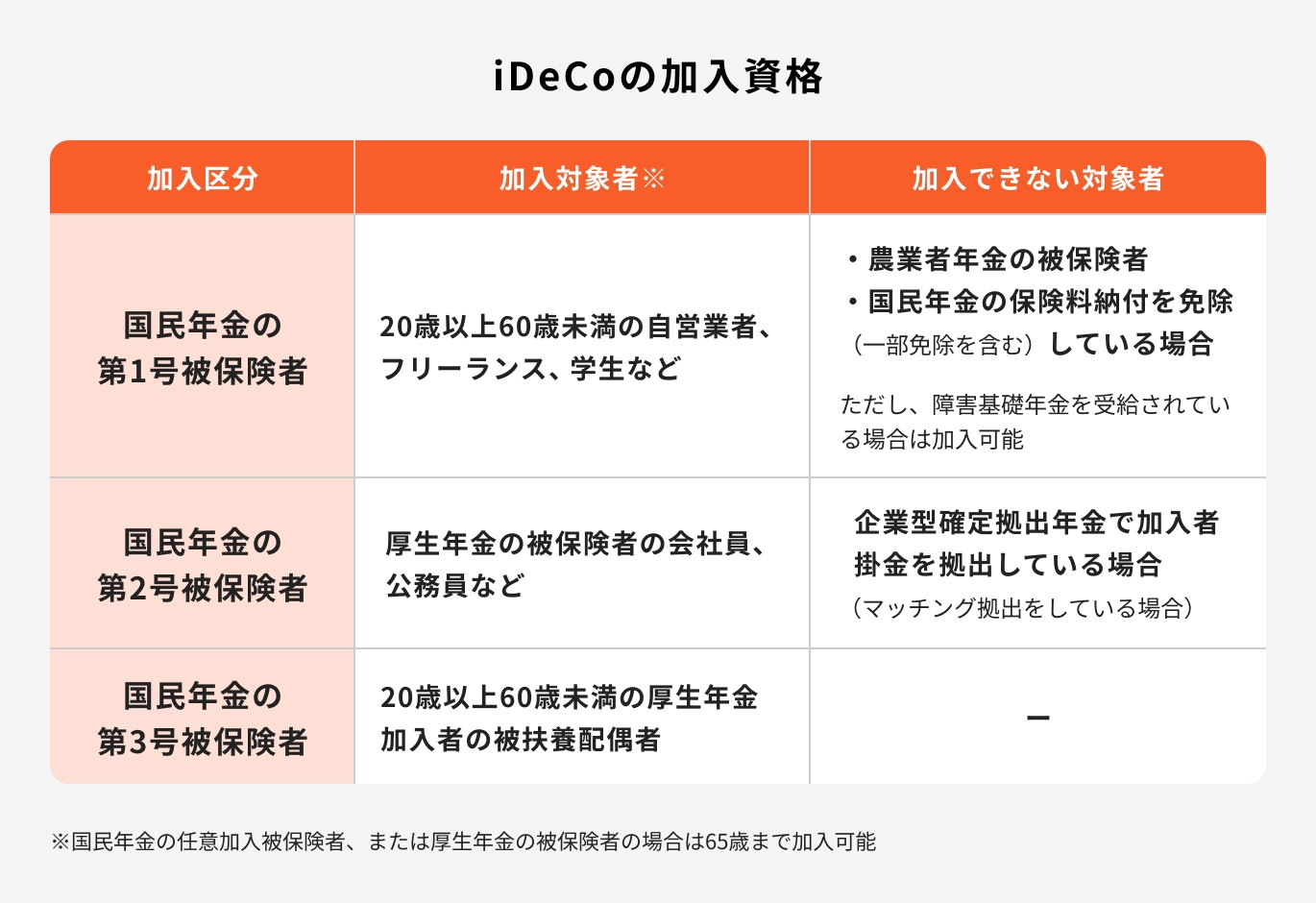

iDeCo(個人型確定拠出年金)は、老後資金形成に特化した私的年金制度です。

掛金が全額所得控除の対象となり、所得税・住民税の負担を軽減できます。さらに、運用益も非課税で再投資され、将来受け取る際も税制優遇があります。

原則60歳まで引き出しができないため、確実な老後資金を準備したい人におすすめです。

3人家族の家計は、子育てに伴う支出や将来への備えなど、考えるべきことが多岐にわたります。

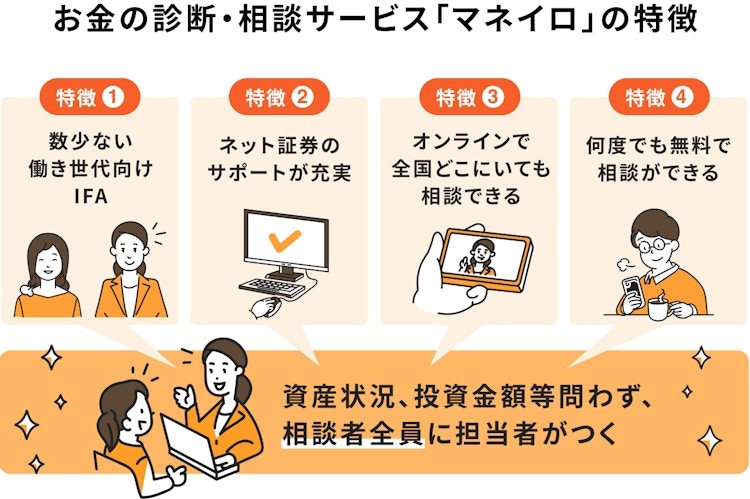

家計管理や将来資金づくりで悩んだ時は、ぜひマネイロにご相談ください。

マネイロのファイナンシャルアドバイザー(IFA)は、投資だけでなく保険の専門資格も保有しています。

NISAやiDeCoといった投資制度から、生命保険や学資保険などの保障まで幅広くご提案可能です。

家族の状況に合わせたアドバイスを受けられます。

相談者一人ひとりに担当者がつきます。家計や資産状況をしっかりヒアリングしたうえで、ぴったりのプランをご提案します。

商品購入後も、定期的なフォローが無料で受けられます。途中でわからないことや不安が出てきても安心です。

変化するライフステージに合わせて資産の見直しができます。

3人家族の生活費は、子どもの成長やライフスタイルによって大きく変動します。

まずは自分たちの家計を客観的に把握し、「今かかっている費用」と「これからかかるお金」を明確にすることが大切です。

日々の支出を見直しつつ、将来に向けた資金計画もしっかり立てておくことで、不安の少ない生活につながります。

また、預金だけに頼らず、国の制度を上手に活用しながら、無理のない範囲で資産を育てていきましょう。

子どもの教育資金や自分たちの老後資金づくりに不安がある場合は、専門家に相談することがおすすめです。

»あなたが今やるべき資産運用がわかる「3分投資診断」

子育てのお金が気になるあなたへ

これから先、教育資金で困ることのないよう、将来必要な額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶夫婦で考えるお金の基本セミナー:ライフステージごとのお金の管理がわかる

▶2025年に変わるお金の制度セミナー:お金に関する最新の制度をやさしく解説

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。