関連記事

»住宅ローン返済しながら老後資金は準備できる?無料診断

住宅ローンの変動金利が「一気に上がるのではないか」「上昇したらどうなる?」と不安を感じている人は少なくありません。

日銀の金融政策や物価上昇のニュースをきっかけに、毎月の返済額が急増するのではと心配になるのも無理はないでしょう。

ただし、変動金利は市場金利が上がれば即座に大幅上昇する仕組みではなく、実際には金利の見直しルールや返済額の調整措置が設けられています。

本記事では、変動金利が「一気に上がる」と言われる理由を整理しつつ、どのような条件で金利や返済額に影響が出るのかをわかりやすく解説します。過度に不安になる前に、知っておくべきポイントを確認しておきましょう。

※本記事では日本銀行…日銀と表記しています

住宅ローン返済が気になるあなたへ

現在の収入や資産で、将来どれくらいの貯金が貯まるのか、また老後生活にはどれくらい足りないのかを早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

住宅ローンの変動金利について、「一気に上がる」という言葉に漠然とした不安を感じる方は少なくありません。

住宅ローンを借りている人のおよそ8割は変動金利型の住宅ローンを組んでいます(※)。そのため、社会人になってから金利上昇やインフレを経験したことがない世代は、2024年の日銀の政策変更以降、返済額への不安を感じる状況が続いています。

住宅ローンは人生でいちばん高い買い物と言われ、多額のローンを組み、長く返済しながら購入する方がほとんどです。物価上昇の影響は住宅価格にも及び、近年では50年でローンを組む方も少なくありません。

そのため、わずか1%の金利上昇でも、大きな金額を長きに渡って返済することになるので、総返済額が数百万円単位で増加する可能性があります。

利上げが現実的になり、実際にローン金利が上昇しているなか、さらなる金利上昇への懸念が増幅し、多くの人が「もし自分のローン金利が一気に上がったら」と不安を感じているのかもしれません。

※(参考:令和6年度 民間住宅ローンの実態に関する調査結果報告書14p|国土交通省住宅局)

「一気に上がる」という表現には、明確な定義があるわけではありませんが、たとえば、

など、短期間のうちに家計へ大きな影響を与えるほど、金利が上昇するケースは「一気に上がる」と言えるでしょう。

過去には大手銀行が一斉に基準金利を0.25%引き上げた事例もあります。そのような動きが短期間に複数回続けば、結果的に「一気に上がった」と認識されるかもしれません。

結論から言うと、過去のデータを見る限り、バブル経済期という特殊な状況を除いて、変動金利が短期間で一気に上がった事例はほとんどありません。

バブル崩壊後は長らく低金利時代が続き、日銀の金融政策によって金利は低位で安定してきました。変動金利の基準となる短期プライムレートも、2009年から2024年前半までは変動していません(※)。

もちろん、過去のデータが未来を保証するものではありませんが、歴史的な推移を理解することは、今後の金利動向を冷静に判断する上で重要な視点となります。

※(参考:長・短期プライムレート(主要行)の推移 2001年以降|日本銀行)

過去の住宅ローン金利の推移を見ると、変動金利は1991年頃のバブル期に8.0%を超える高い水準にありました。しかし、バブル崩壊後は一貫して下降傾向をたどり、その後は低い水準で推移しています。

大きな転換点となったのが、2016年に日銀が導入したマイナス金利政策です。その政策により、市場金利全体が低下し、住宅ローンの変動金利も歴史的な低水準が続くことになりました。

このことが、「変動金利は上がらない」という認識を広める一因ともなりましたが、2024年の政策変更により、その前提は変わりつつあります。

バブル崩壊後の約30年間を振り返ると、変動金利が「一気に上がった」と評価できる事例は見当たりません。

日本は長らく低金利が続いており、金利が急騰した局面は1980年代後半から1990年頃までのバブル経済期まで遡ります。

ただし、この局面は後のバブル崩壊につながったように、例外的な動きです。

したがって、新たな外部要因が発生しなければ、日本経済の安定が続く限り、変動金利が短期間で数%も上昇するような事態は考えにくいと言えます。

しかし、海外では政策金利が数年の間に数%上昇した例があること、また、日本をめぐる状況は刻々と変化していること、地政学リスクや財政悪化への懸念も高まっていることなどから、国債の金利上昇という形で懸念が現れ始めています。

一気に上がる可能性は依然として低いことに変わりありませんが、無いとも言い切れない点に注意が必要です。

住宅ローンの変動金利は、日銀の金融政策と密接に連動しています。その仕組みを理解することが、今後の金利動向を予測する上で不可欠です。

金利が決まる流れは、おおむね以下のようになります。

このように、日銀の政策金利の変更が、連鎖的に住宅ローンの変動金利に影響を与える構造になっています。そのため、金利の先行きを考える際は、日銀の動向を注視することが欠かせません。

住宅ローン返済が気になるあなたへ

現在の収入や資産で、将来どれくらいの貯金が貯まるのか、また老後生活にはどれくらい足りないのかを早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

2024年3月に日銀がマイナス金利政策を解除したことで、日本の金利政策は大きな転換点を迎えました。これからの変動金利の動向について、多くの専門家は「急激な上昇の可能性は低いものの、緩やかな上昇傾向は続く」との見方で一致しています。

急激な利上げは、住宅ローン返済者の負担を増やすだけでなく、企業の設備投資を冷え込ませるなど、日本経済全体へのダメージは小さくありません。そのため、日銀は経済の状況を慎重に見極めながら、段階的に利上げを進めていくと考えられます。

ただし、予期せぬ経済情勢の変化によっては、例外的に金利が急上昇するリスクもゼロではありません。

日銀は2024年以降、複数回にわたり利上げを実施しました。その上げ幅はいずれも0.25%です。今後の利上げも経済への影響を最小限に抑えるため、段階的かつ慎重に進められる可能性が高いと見られています。

専門家の中には、「今後数年で1%程度の上昇」を一つの目安として挙げる声もあります。急激な変動よりも、こうした緩やかな上昇を前提とした返済計画を立てることが、現実的なリスク管理と言えるでしょう。

金融引き締めへの急な転換は景気後退を招くリスクが高いため、日銀としても慎重にならざるを得ないのが本音かもしれません。

緩やかな上昇がメインシナリオである一方、以下のような例外的な状況では、変動金利が急上昇する可能性も否定できません。

これらのケース(とくに後者において)は、現時点では発生の可能性は高くありません。しかし、住宅ローンという長期にわたる契約においては、こうしたリスクシナリオも念頭に置いておくことが望ましいでしょう。

変動金利の上昇が家計にどれほどの影響を与えるのかを具体的に把握することは、リスク対策の第一歩です。たとえ1%の上昇であっても、借入額によっては毎月の返済額が数万円単位で増加し、生活に大きな影響を及ぼす可能性があります。

ここでは、金利が上昇した場合の返済額の変化をシミュレーションで確認します。また、返済額の急増を緩和する「5年ルール」「125%ルール」という仕組みについても、その効果と限界を解説します。

仮に、現在の変動金利が0.5%から1.5%へ、1%上昇した場合の毎月の返済額の変化を見てみましょう(返済期間35年、元利均等返済、頭金・繰り上げ返済なしの場合)。

例えば、借入額が4000万円の場合、毎月の返済額は約1.9万円、年間では22万円以上も増加します。将来金利が上昇した時、この額を家計が負担できるかどうかが、変動金利を選ぶ上での重要な判断基準となります。

次に、可能性は低いものの、リスク管理として金利が2%上昇した場合(例:0.5%→2.5%)も想定しておきましょう(返済期間35年、元利均等返済、頭金・繰り上げ返済なしの場合)。

借入額4000万円の場合、毎月の返済額は約3.9万円も増加するため、家計へのインパクトは大きいと言えるでしょう。

このような大幅な金利上昇が起こる可能性は低いと考えられますが、このレベルの負担増に耐えられない場合は、変動金利の選択を慎重に検討する必要があります。

変動金利には、金利が急上昇した際の返済者の負担を和らげるための「激変緩和措置」として、多くの金融機関で以下の2つのルールが設けられています。

これらのルールにより、金利が上昇しても毎月の返済額がすぐに、そして無制限に増えることはありません。家計への急激な影響を避け、対策を考える時間的猶予も生まれるでしょう。

しかし、これらのルールは支払いを先送りにしているだけで、利息が免除されるわけではないことに注意が必要です。

返済額は変わらないので、利息の支払いが優先されることになり、元本の返済ペースは鈍化します。

さらに、金利が大幅に上昇し、毎月の返済額が利息の支払いだけで精一杯になると、元本が全く減らない「未払い利息」が発生するリスクもあります。

この未払い利息は、最終的にローン完済時に一括で清算を求められる可能性があり、5年ルール・125%ルールは万能な安全装置ではないことを理解しておく必要があります。

※金融機関によっては、5年ルールや125%ルールを設けていない住宅ローンもあります

変動金利を利用する上で一番重要なのは、金利が上昇しても慌てないように、あらかじめ対策を講じておくことです。金利の動き自体をコントロールすることはできないので、その影響を最小限に抑えるための準備を行っておきましょう。

「家計」「繰り上げ返済」「タイミング」という3つのポイントから、具体的な対策を考えてみます。

金利上昇に一番直接的で効果的な対策は、返済額の増加に対処できる家計を作っておくことです。

まずは、現在の家計を見直し、通信費や保険料などの固定費を削減できないか検討しましょう。

金利が1%上昇した場合の返済額をシミュレーションしたり、ローン返済専用の「つもり貯金」として、毎月貯蓄をするのも効果的な対策です。

例えば、毎月の増加予定額が1.5万円なら、その分を別の口座に貯めていけば、実際に金利が上昇した際の家計へのショックを和らげることができ、精神的な余裕にも繋がります。

将来の収入の変化や生活費の増加も考慮に入れ、無理のない範囲で貯蓄を継続することが大事です。

住宅ローンの利息は元本(借入残高)に対して計算されるため、繰り上げ返済によって元本を減らすことは、将来の利息負担を軽減する上で有効な手段です。

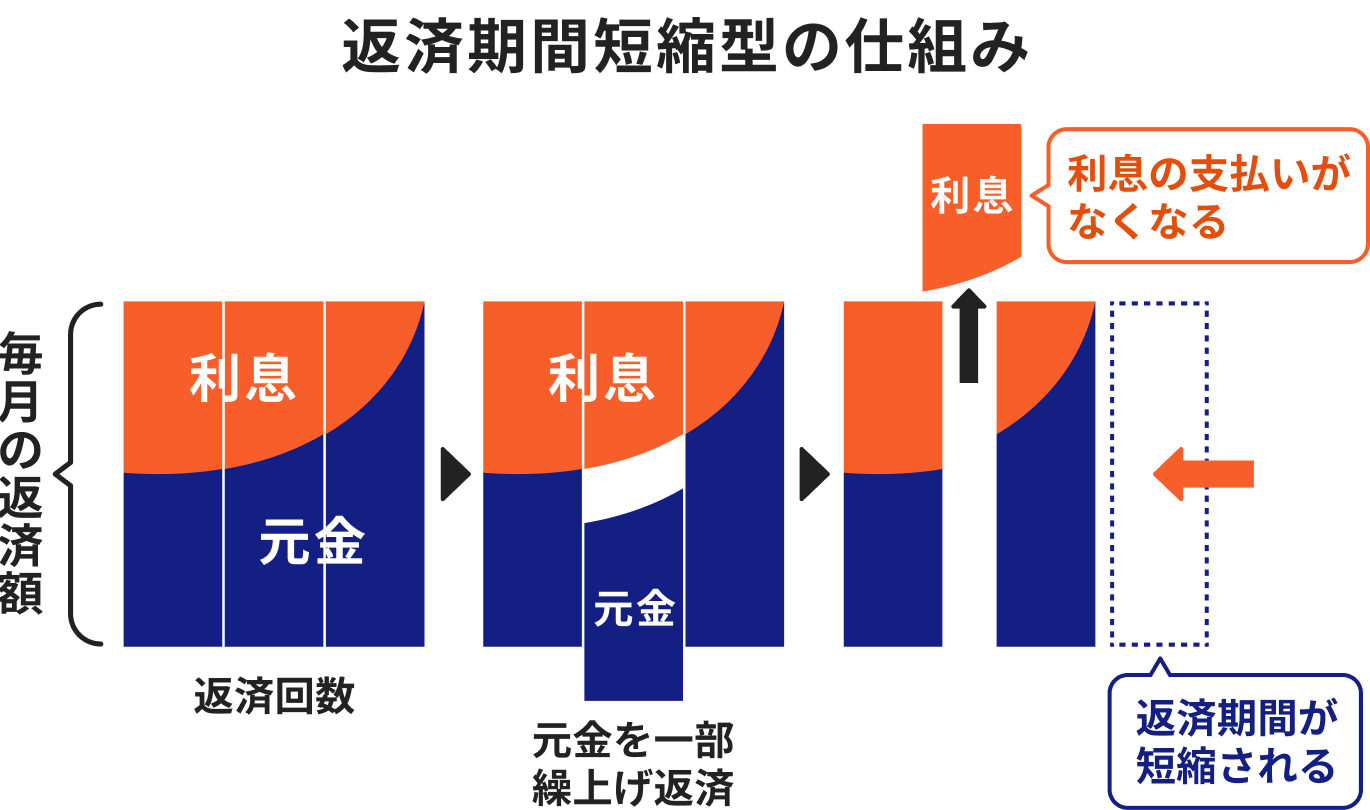

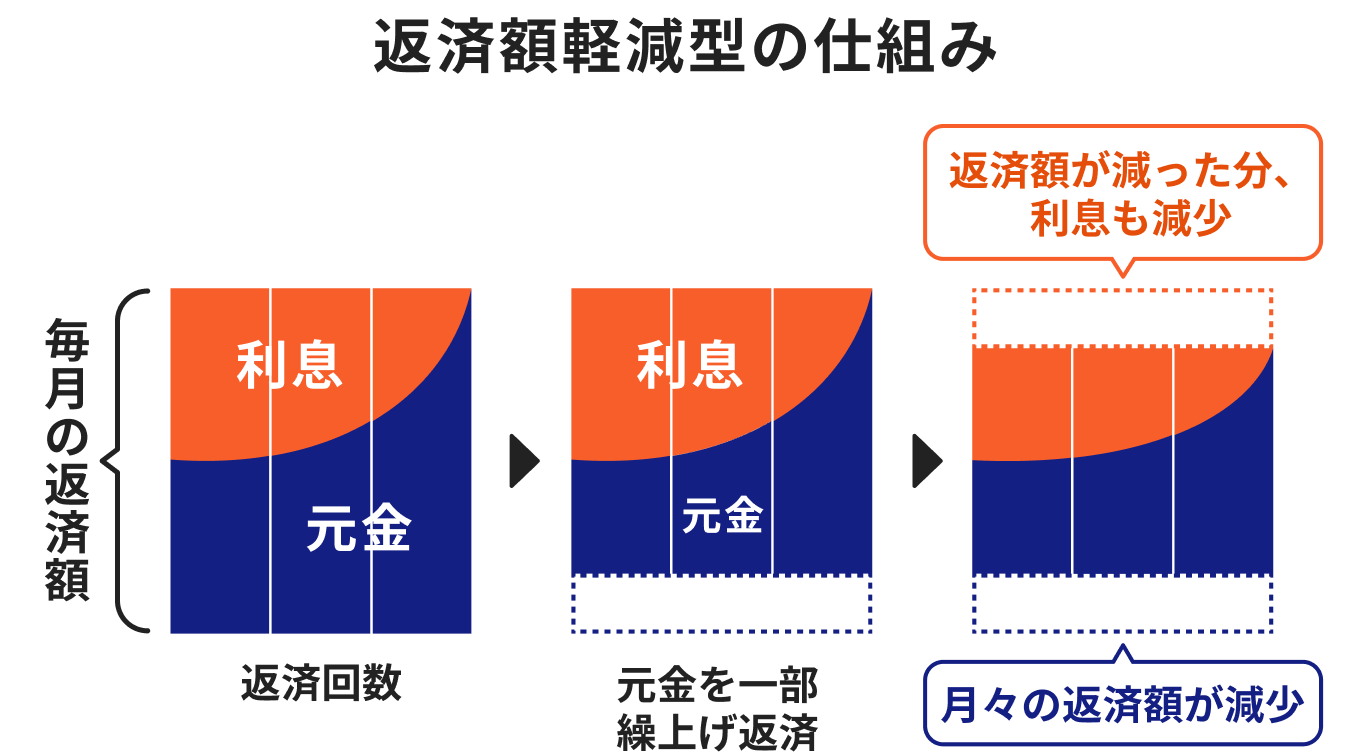

繰り上げ返済には、主に2つのタイプがあります。

毎月の返済額は変えずに、返済期間を短くする方法。金利上昇の影響を受ける期間そのものを短縮できるため、金利リスク対策として効果的です

返済期間は変えずに、毎月の返済額を減らす方法。家計負担を軽くしたい場合に有効です。

金利リスクに備えるという観点では、「期間短縮型」を選択する方がより効果的です。ただし、繰り上げ返済によって手元の資金が不足しないよう、緊急時に備える生活防衛資金は必ず確保した上で、無理のない範囲で計画的に行いましょう。

市場の金利動向に一喜一憂して、場当たり的な対応をしてしまうのは避けたいところです。そこで有効なのが、「どのような状況になったら、どのような行動を起こすか」というタイミングをあらかじめ決めておくことです。

例えば、以下のようなタイミングが考えられます。

このように客観的な指標で行動するタイミングを設定しておくことで、感情的な判断を避け、冷静かつ計画的に金利上昇に対応することが可能になります。

変動金利の上昇が現実味を帯びてくると、将来の返済額が確定する固定金利への借り換えが有力な選択肢となります。しかし、借り換えには諸費用がかかる上、タイミングを誤るとかえって総返済額が増えてしまう可能性もあります。

一般的に、借り換えを検討すべきなのは、世の中の金利が本格的に上昇し始める前で、変動金利と固定金利の金利差がまだそれほど開いていない時期です。

市場が金利上昇を織り込んで固定金利が大幅に上がってからでは、借り換えのメリットが薄れてしまいます。

最終的な判断は、個々の返済状況やリスク許容度によって異なります。

固定金利への借り換えは、メリットとデメリットをよく考えて検討する必要があります。

一般的に、以下の条件を満たす場合に借り換えのメリットが出やすいと言われています。

残りの返済期間が長く、借入残高が多い人であれば、固定金利への借り換えはメリットになる可能性があります。今後の金利上昇への不安を解消し、返済計画を確定させたい人にもメリットになります。

一方で、残りの返済期間が短く、借入残高が少ない人が固定金利へ借り換えたとしても、金利上昇時の場合、現状の適用金利より高くなる可能性があります。

また、大なり小なり手数料や費用が必要になるのでメリットは少ないでしょう。繰り上げ返済をする場合も同様です。

「借り換え後の金利が現在より1%以上低くなる」場合に関しては、金利上昇時だと実現が難しいケースです。金利が下がっている時に検討すると良いでしょう。

変動金利と固定金利のどちらが最終的に得になるか、その答えは誰にも分かりません。なぜなら、35年という長期間の金利動向を正確に予測することは不可能だからです。

重要なのは、どちらの金利タイプが自身の家計状況やライフプラン、そしてリスクに対する考え方(リスク許容度)に合っているかという視点です。

金利の予測に頼るのではなく、「自分たち家族にとって、どちらが安心して返済を続けられるか」を基準に選択することが、後悔しないための鍵となります。

変動金利は、低金利という大きなメリットがある一方で、金利上昇のリスクを借り手が負う金融商品です。そのため、変動金利を選び続けるのであれば、金融機関に任せきりにするのではなく、自らが主体的に返済を管理していくという心構えが不可欠です。

具体的には、市場の動向を常に意識し、定期的に自身の返済状況を確認・見直す習慣を持つことが重要になります。リスクを正しく理解し、コントロールすることで、変動金利のメリットを最大限に活かすことが可能になります。

過去のデータや日銀の動向から考えると、変動金利は「一気に数%も上がる」という想定より、半年ごとに0.25%ずつ、段階的に上昇していくといった、「じわじわ上がる」方がより現実的です。

このような緩やかな上昇であれば、金利の変動を確認してから次の対策を考える時間的な余裕が生まれます。金利上昇を悲観的に捉えすぎるのではなく、コントロール可能な範囲で推移する可能性が高いと想定し、冷静に備えることが大切です。

変動金利を選ぶということは、「借りたら終わり」ではないということです。金利の変動に合わせて、自身の返済計画も柔軟に見直していく必要があります。

具体的には、以下の習慣を身につけることを推奨します。

このような定期的なリスク管理が、長期的な返済を成功させるための鍵となります。

金利上昇リスクにばかり目が行きがちですが、変動金利にはそれを上回る可能性のある大きなメリットがあります。それは、他の金利タイプに比べて金利が低いことです。

金利が低いということは、

といった利点に繋がります。

金利が低い期間に積極的に繰り上げ返済を行うなど、計画的なリスク管理を実践することで、変動金利のメリットを最大限に享受し、総返済額を圧縮することも可能です。

リスクを正しく理解して主体的に付き合っていくことができれば、変動金利は有効な手段となり得ます。

変動金利に関するよくある質問に対して回答します。

将来の金利を正確に予測することは誰にもできません。しかし、多くの専門家は、経済への急激な影響を避けるため、日銀は慎重に利上げを進めると見ています。

そのため、数年間で1%〜1.5%程度の上昇が一つの現実的なシナリオとして考えられますが、これはあくまで現時点での見通しです。

必ずしも「すぐに借り換える」のが最善とは限りません。固定金利は変動金利に先行して上昇する傾向があり、借り換えのタイミングではすでに金利が高くなっている可能性があります。

また、借り換えには事務手数料などの費用がかかります。慌てて判断せず、総返済額で比較検討することが鍵となります。

5年ルールは、毎月の返済額が5年間変わらないため、短期的な家計への影響を和らげる効果があり、一時的な安心感は得られます。しかし、支払うべき利息が免除されるわけではありません。

元本の返済が遅れたり、未払い利息が発生したりする可能性があります。根本的な解決策ではないと理解しておく必要があります。

住宅ローンの変動金利が「一気に上がる」可能性は、過去のデータや現在の経済状況から判断すると低いと考えられます。しかし、日銀の政策転換により、金利が緩やかな上昇局面に入ったことは事実です。

変動金利を利用する上で重要なのは、この「緩やかな上昇」を前提に、ご自身の家計がどこまで耐えられるかを具体的に把握し、計画的に備えることです。

変動金利はリスク管理をしっかりと行えば、低金利のメリットを最大限に活かせるツールです。過度に恐れるのではなく、正しい知識を持って主体的に付き合っていくことが、後悔のない住宅ローン選びに繋がります。

まずは、住宅ローンを含めた家計で、老後にいくら必要で、今のままで足りるのかを整理しましょう。全体像が見えれば、固定金利への切り替え、繰り上げ返済、積立額の見直しなど、取るべき選択肢が明確になります。

3分投資診断なら、老後必要額・不足額・金利上昇を踏まえた将来資金を自動で算出。短期の不安を、長期の判断につなげられます。

»住宅ローンを踏まえた将来資金を無料診断

住宅ローン返済が気になるあなたへ

現在の収入や資産で、将来どれくらいの貯金が貯まるのか、また老後生活にはどれくらい足りないのかを早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。