関連記事

»住宅ローン返済しながら老後資金は準備できる?無料診断

住宅ローン金利が「上がった」「上昇傾向」というニュースを見て、今後の返済に不安を感じている人も多いのではないでしょうか。

実際、金融政策の転換や市場金利の動きにより、住宅ローン金利は徐々に上昇局面に入っています。

ただし、すべてのローンが一斉に同じように上がるわけではなく、変動金利と固定金利では影響の出方も異なります。

本記事では、住宅ローン金利が上昇した背景を整理したうえで、現在の返済額や将来の負担にどのような影響が出るのかをわかりやすく解説します。

金利上昇局面で慌てて判断しないために、今おさえておくべきポイントを確認していきましょう。

※本記事では日本銀行…日銀と表記しています

住宅ローン返済が気になるあなたへ

現在の収入や資産で、将来どれくらいの貯金が貯まるのか、また老後生活にはどれくらい足りないのかを早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

住宅ローン金利が上昇している主な理由は、日本銀行(日銀)の金融政策の転換や、世界的な経済情勢の変化です。日本では、長く続いた低金利時代が終わりを迎え、金利のある世界へと移行しつつあります。

その影響により、金利タイプによって上昇幅には違いがあるものの、住宅ローン金利全体としては上昇傾向にあるのが現状です。

ここでは、金利が上昇している背景について、3つの側面から解説します。

住宅ローン金利上昇の直接的なきっかけは、日銀の金融政策の転換です。日銀は、日本経済がデフレから脱却し、持続的な物価上昇が見通せる状況になったと判断し、2024年3月、マイナス金利政策の解除を決定しました。

以降、2024年7月、2025年1月、直近では2025年12月に利上げが実施され、現在の政策金利は0.75%まで引き上げられています。

昨年から続く政策金利の引き上げは、住宅ローンの金利にも影響を与えており、変動金利の基準となる短期プライムレート、固定金利の指標となる長期金利(新発10年物国債利回り)は上昇傾向にあります。

とくに10年物国債の利回りに関しては、世界的なインフレの収束が見えないこと、さらに日本政府の経済政策による財政悪化への懸念で2%台まで上昇しています(2025年12月時点)。

これは約27年ぶりの高水準で、こうした一連の金融上の動きが住宅ローンの金利を引き上げる大きな要因になっています。

住宅ローン金利が上昇している背景には、日本国内の金融政策だけでなく、世界経済の変化も大きく関係しています。

コロナ禍後の経済再開によって需要が急回復したことに加え、原材料費や人件費の上昇、さらにはロシアによるウクライナ侵攻などを受け、世界各国でインフレが加速しました。

こうした状況を背景に、米国のFRB(連邦準備制度理事会)は、インフレを抑制するため、2022年から2023年にかけて段階的かつ積極的な利上げを実施しました。

その結果、日本の低金利政策との間で日米の金利差が拡大し、円を売ってドルを買う動きが強まりました。これにより円安が進み、エネルギーや食料品などの輸入価格が上昇、国内の物価を押し上げる要因となりました。

日銀は、こうした輸入価格の上昇を通じたインフレ圧力を抑え、経済の安定を図る必要性も踏まえ、金融政策の正常化、すなわち利上げに踏み切った側面があります。

金利上昇の動きは、住宅ローンの種類によって異なります。それぞれの特徴と現状を理解しておくことが鍵となります。

変動金利は短期プライムレートを基準としており、このレートは政策金利の動向に影響を受けます。

政策金利の引き上げを背景に、短期プライムレートも上昇傾向にありますが、現時点では長期金利の影響を受ける固定金利と比べると、変動金利の上昇幅は限定的です。これは、住宅ローンをめぐる銀行間の顧客獲得競争が依然として激しいことも一因と考えられます。

もっとも、政策金利そのものは上昇傾向にあるため、今後の金利動向については、引き続き注意が必要です。

固定金利型の住宅ローンは、日本の長期金利、具体的には10年物国債利回りの影響を受けるという特徴があります。

長期金利は景気や物価の先行きなど、将来の経済見通しが反映されやすく、政策金利より先行して動く傾向があります。

そのため、住宅ローン金利についても、一般的には固定金利の方が変動金利よりも先に上昇しやすいとされています。

実際に、2023年頃からその動きが顕著になっており、多くの金融機関で固定金利の引き上げが行われています。

住宅ローン返済が気になるあなたへ

現在の収入や資産で、将来どれくらいの貯金が貯まるのか、また老後生活にはどれくらい足りないのかを早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

金利の上昇は、住宅ローンの返済計画に直接的な影響を及ぼします。ただし、その影響の現れ方は「変動金利」と「固定金利」で異なります。また、「すでに借りている人」と「これから借りる人」でも状況は変わってきます。

それぞれのケースでどのような影響が考えられるのかを具体的に解説します。

変動金利で住宅ローンを利用している場合、金利が上昇しても、すぐに毎月の返済額が増えるわけではありません。

多くの金融機関では、返済額の急激な変動を抑えるため、一定のルールを設けています。代表的なのが「5年ルール」と「125%ルール」です。

これらの仕組みによって、金利が上昇しても返済額が大幅に増加する事態は避けられます。

一方で、金利の上昇により、毎月の返済額に占める利息の割合が大きくなると、元本の返済は当初より遅れることになります。

さらに、毎月の返済額が利息分を下回ってしまった場合は、元本が全く減らず、「未払利息」が発生する可能性があります。

未払利息の返済方法は金融機関によって異なりますが、返済期間の終了時に一括で支払ったり、毎月の返済額に上乗せして支払ったりする必要があります。その結果、総返済額が当初の想定よりも膨らむ可能性があります。

※上記は元利均等返済の場合。また、金融機関によっては、5年ル―ルや125%ルールを適用しない場合もあります

既に固定金利で住宅ローンを借りている人への影響は、契約している金利タイプによって異なります。

固定金利期間選択型の場合は、固定期間が終了するタイミングに注意が必要です。 期間終了後は、その時点の金利で変動金利にするか、固定金利にするかを再度選択しなくてはなりません。

金利が上昇している局面では、見直し後の金利が以前より高くなる可能性が高く、この場合、毎月の返済額が増加するなどの影響があるでしょう。

これから住宅ローンを組む場合、金利上昇は当初の返済計画に直接影響します。わずかな金利差でも、返済期間が長期にわたるため、総返済額には大きな違いが生まれます。

例えば、3500万円を35年ローン(元利均等返済、頭金・繰り上げ返済なし)で借り入れるケースで試算してみましょう。

上記のように、金利が0.25%上昇するだけで毎月の返済額は約4000円増加し、総返済額では約170万円もの差が出ます。金利が0.5%上昇すると、総返済額の差は300万円を超えます。

金利が上昇局面にある現在、これから住宅ローンを組む方は、少しでも低い金利で借り入れることの重要性が増しています。

また、変動金利を選ぶ場合は、将来の金利上昇を見越して、返済額が増えても家計が破綻しないか、余裕を持った資金計画を立てることが不可欠です。

金利が上昇局面に転じた今、住宅ローンを既に利用している人は、自身の契約内容を再確認し、将来のリスクを把握することが必須です。現状を正しく理解することで、適切な対策を講じることが可能になります。

今すぐ確認すべき3つの要点について解説します。

最初に、自身の住宅ローン契約書や金融機関から送付される返済予定表などを確認し、基本的な契約内容を把握しましょう。

確認すべき項目は以下の通りです。

これらの情報を正確に把握することが、今後の対策を検討する上での第一歩となります。

現在の契約内容を把握したら、次に将来の金利上昇リスクを具体的に数値化してみましょう。金融機関のウェブサイトなどで提供されている住宅ローンシミュレーターを活用するのが有効です。

変動金利で借りている場合は、現在の金利から0.5%、1.0%、1.5%と段階的に金利が上昇した場合、毎月の返済額や総返済額がどのように変化するかを試算します。

「5年ルール」や「125%ルール」が適用された場合に、元本の減り方がどうなるかも確認しておきましょう。

固定金利期間選択型の場合は、固定期間が終了する時点の市場金利が現在よりも高くなっていると仮定して、その後の返済額をシミュレーションします。

これにより、将来の家計への影響度を具体的にイメージでき、どの程度の金利上昇までなら許容できるのかを判断する材料になります。

シミュレーションの結果、将来の返済額増加に不安を感じる場合は、住宅ローンの借り換えを検討する段階かもしれません。

一般的に、借り換えが有効とされる目安は以下の通りです。

「借り換え後の金利差が0.5%〜1.0%以上」に関しては、多くの場合、金利下落局面で返済額を減少させる時に有効な条件です。

金利上昇局面で返済額が減少することは難しく、固定金利への借り換えとなると適用金利は上昇するのが一般的です。

現実的には将来の金利変動リスクをなくす「守り」の借り換えとして検討することになるでしょう。

また、借り換えには手数料などの諸費用がかかります。これらを考慮してメリットがあるかを慎重に判断する必要があります。

金利の上昇が現実のものとなる中で、ただ不安に思うだけでなく、具体的な対策を講じることが家計を守る上で不可欠です。幸い、今からでも実行できる対策はいくつか存在します。

ここでは、金利上昇の影響を軽減するための4つの具体的な対策を提案します。

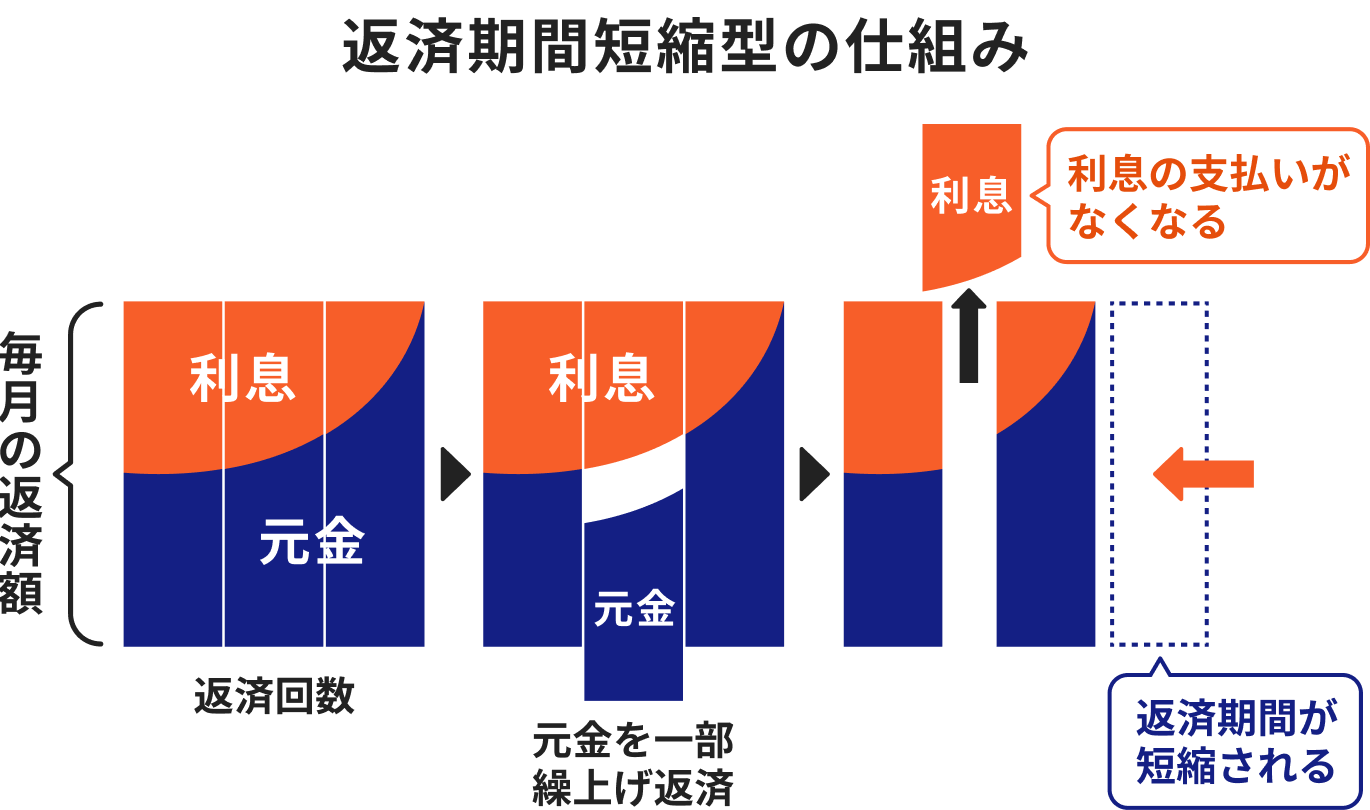

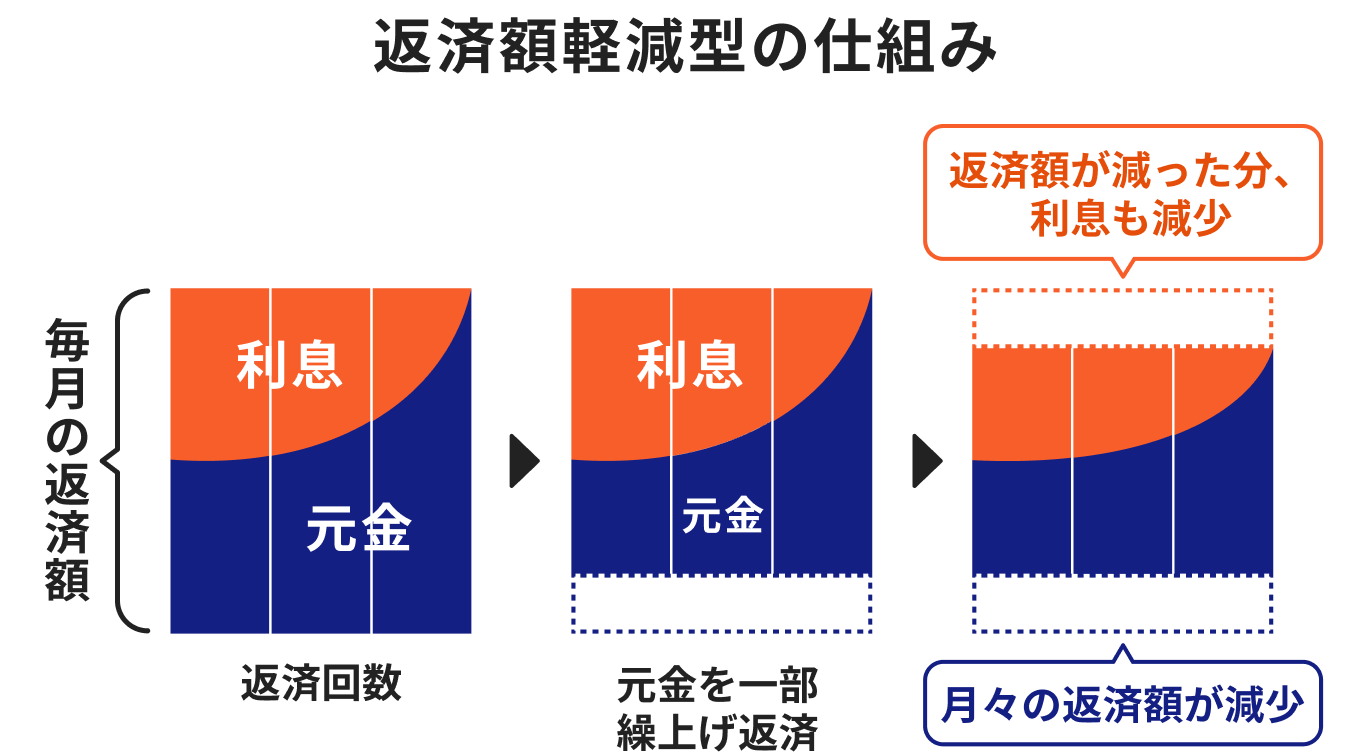

直接的で効果的な対策の一つが、繰り上げ返済です。

繰り上げ返済とは、元金の一部もしくは全額を毎月の返済とは別に支払うことです。繰り上げ返済で元本が減ると、本来支払うべき利息を減らすことができます。

金利は元本に対して計算されるため、元本が少なければ金利が上昇した際の影響も小さく抑えられ、有利です。

繰り上げ返済には

があり、返済期間の短縮や毎月の返済額を減らすことができます。どちらを選ぶかは家計の状況に合わせて選択すると良いでしょう。

返済期間短縮型の仕組み▼

返済額軽減型の仕組み▼

繰り上げ返済は、まとまった資金が無くても、少額でも実行が可能です。手数料無料で繰り上げ返済できる金融機関もありますが、手元の現金を減らしすぎると急な出費に対応できなくなります。

また、家計の資産という観点で考えると、繰り上げ返済が一概に良い手段と言えない場合もあります。生活防衛資金は確保するのはもちろんですが、繰り上げ返済の家計全体への影響を考えた上で行いましょう。

(参考:住宅ローンの繰上げ返済とは?メリット・注意点とタイミングを解説|中央ろうきん(中央労働金庫))

変動金利を利用していて、今後の金利上昇に強い不安を感じる場合は、全期間固定金利や長期の固定金利期間選択型へ借り換えることもひとつの方法です。

借り換えを実行すれば、その後の市場金利の動向に一喜一憂することなく、確定した返済額で将来の資金計画を立てることができます。これは精神的な安心感にも繋がります。

ただし、一般的に固定金利は変動金利よりも高く設定されているため、借り換えた直後から毎月の返済額が増加する場合がほとんどです。また、借り換えには数十万円単位の諸費用がかかる場合があることも考慮しなければなりません。

固定金利も上昇傾向にあるため、もし借り換えを考えるのであれば、金利がさらに高くなる前に、諸費用を含めた総返済額を複数の金融機関でシミュレーションしてから判断することが肝要です。

金利上昇による返済額の増加に備えるためには、日々の家計管理を見直し、支出をコントロールして貯蓄や収入を増やすことが大切です。

まずは、家計の収支を「見える化」し、どこに無駄があるのかを把握しましょう。通信費や保険料など、固定費の見直しは効果が大きいとされています。

こうして生み出した余裕資金は、ただ貯めておくだけでなく、金利が上昇した際の返済額増加分に充当したり、繰り上げ返済の原資にしたりすることができます。将来の不確実性に備え、家計に「バッファー(緩衝材)」を持たせることが、金利上昇時代を乗り切るための守りの要となります。

住宅ローンの金利リスクに備える上で、資産運用は有効な手段の一つです。

金利が上昇する局面は、多くの場合、インフレ(物価上昇)と連動しており、現金の価値が実質的に目減りする可能性があります。

そのため、資産運用を行うこと、とりわけインフレに強い資産をポートフォリオに組み込むことで、結果的に金利上昇による返済額の増加分を、資産の成長で補える可能性が高まります。

ローン返済中の資産運用は、繰り上げ返済をすべきかどうかとも密接に関係します。家計全体の資産配分をどのように考えるか、また、どのように運用するかといった観点から、総合的に考えると良いでしょう。

住宅ローン金利の先行きは、多くの人にとって大きな関心事です。金利の方向性を決定づける日銀の金融政策や、それに伴う市場の反応について、専門家の見解は重要な判断材料となります。

ここでは、今後の金利動向に関する専門家の見通しをまとめ、住宅購入を検討している方へのアドバイスを提示します。

専門家の間では、日銀は今後も金融政策の「正常化」を慎重に進めていくとの見方が大勢です

今後の利上げのタイミングやペースは、春闘における賃上げ率や物価動向などの影響を受けると考えられますが、企業収益が堅調に推移し、持続的な賃上げが実現すれば、日銀がさらなる利上げに踏み切る可能性は高いとの見方が大勢です。

例えば、日本経済研究センターが公表している「ESPフォーキャスト」のエコノミスト調査(2025年12月調査)では、エコノミスト37名(回答数)のうち、政策金利が2026年末までに約1.0~1.1%まで上昇すると予測する回答が最も多くなっています(※)。

一方で、急激な利上げは景気を冷え込ませるリスクがあります。日銀は経済指標を注意深く見極めながら、タイミングを見ながら緩やかなペースで金利を引き上げていくという意見もあります。

※(参考:JCER/ESPフォーキャスト調査|JCER/ESPフォーキャスト調査)

今後の金利の動きは、金利タイプごとに異なると予測されています。

変動金利は、日銀の政策金利の引き上げに伴い、今後は緩やかに上昇していくと見られています。

ただし、住宅ローンをめぐる金融機関同士の顧客獲得競争が続いているため、政策金利の上昇分がそのまま住宅ローンの適用金利に上乗せされるとは限らず、上昇ペースは限定的になる可能性もあります。

長期金利に連動する固定金利に関しては、市場が将来の追加利上げを織り込む形で、変動金利に先行して上昇を続ける可能性が高いでしょう。

既に2023年頃から上昇トレンドに入っており、日銀の政策修正の思惑や国債の需給バランスによって、今後も金利は変動しながら上昇していくと考えられます。

その結果、現在は固定金利と変動金利の金利差(スプレッド)が広がっていますが、将来的には変動金利が上昇し、その差は縮小していく可能性もあります。

金利上昇局面で住宅購入を検討する場合、これまで以上に慎重な資金計画が求められます。

まず、変動金利を選択する場合は、将来の金利上昇を必ず織り込んでシミュレーションを行いましょう。 現在の低い金利でギリギリ返済できるような計画ではなく、金利が1~2%上昇しても家計が耐えられるかを確認し、余裕を持った借入額に設定することが必須です。

将来の金利変動リスクを避けたい、返済額を確定させて安心して生活したいと考える場合は、全期間固定金利が有力な選択肢となります。現時点では、変動金利より高くなる可能性が高いものの、現在の金利水準で将来にわたる返済額を固定できるメリットは決して小さくないでしょう。

もっとも、住宅ローンの借り入れは長期間にわたるため、これまで上昇を続けてきた金利が、将来のどこかの時点で下落に転じる可能性は否定できません。

金利は本来、経済状況などに応じて、上昇と下落を繰り返します。その動きを正確に予測することは、自身のライフプランを見通すのと同じように難しいものです。

だからこそ、余裕を持った返済計画を前提に、自分にとって最適な金利タイプを選ぶことが大切です。

必要に応じて、専門家のアドバイスを参考にするのもひとつの方法です。

金利が上昇する時代においては、住宅ローンの基本的な仕組みを改めて理解しておくことが、適切な判断を下すための土台となります。

金利タイプごとの特性や、金利が返済額に与える影響を正しく把握し、自身の状況に最適なローン選択を行いましょう。

住宅ローンの金利タイプは、主に「変動金利型」「固定金利期間選択型」「全期間固定金利型」の3つに分類されます。それぞれの特徴を理解し、リスクとメリットを比較検討することが大事です。

変動金利には「金利が低い」というメリットがある反面、金利上昇時は「適用金利が上昇する」というデメリットがあります。一方、全期間固定金利は「安心感」を重視する方に適しています。

住宅ローンのような長期かつ高額の借り入れでは、わずかな金利の違いが総返済額に大きな差をもたらします。これは「複利」の効果によるものです。

住宅ローンの利息は、毎月の返済で減っていく元本残高に金利をかけて算出します。金利が低いほど元本の減りが早くなり、その結果として支払う利息の総額も少なくなります。

例えば、3000万円を35年で返済する場合、金利が1%違うだけで総返済額には数百万円の差が生まれます。金利が0.5%違うだけでも、その差は決して無視できません。

返済額と金利の関係性を理解することは、金利タイプを選ぶ上で欠かせません。目先の金利の低さだけでなく、長期的な視点で総返済額がどうなるかをシミュレーションし、納得のいく選択をすることが求められます。

住宅ローンの返済では、元利均等返済と元金均等返済のどちらを選ぶかで、毎月の返済額や総返済額が変わります。

元利均等返済は返済額が一定で家計管理がしやすい一方、元金均等返済は当初の負担は大きいものの、総返済額を抑えやすいのが特徴です。

ライフプランや収入の見通しに合わせて、自分に合った返済方式を選びましょう。

住宅ローン金利の上昇に関して、多くの方が抱える疑問について、Q&A形式でお答えします。

変動金利は利上げが行われると上昇する可能性がありますが、住宅ローン金利が上がる時期や上昇幅は各銀行の判断によります。

固定金利への変更は返済額の不確実性が減少しますが、インフレ下での借り換えは金利負担が重くなる場合がほとんどです。

自身の家計の状況やリスク許容度を考慮し、専門家にも相談の上で慎重に判断することが大切です。

多くの場合、すぐには増えません。変動金利型のローンには「5年ルール」があり、金利が上昇しても5年間は毎月の返済額が維持される仕組みがあります。

さらに「125%ルール」によって、5年ごとに返済額が見直される場合でも、返済額は1.25倍までしか増えず、急激な返済額の上昇を防ぐ仕組みもあります。

ただし、これらのルールはすべての住宅ローン商品に適用されるわけではありません。これらのルールがない銀行もあるので、この場合はすぐに返済額が増える可能性があります。

一概には言えませんが、変動金利から固定金利へ切り替えるなら、固定金利が本格的に上昇する前が望ましいです。

借り換えには諸費用もかかるため、金利差や残りの返済期間を考慮し、シミュレーションで総返済額が減るかを確認してから判断しましょう。

住宅ローン金利は、日銀の金融政策転換や世界的なインフレを背景に、長年の低金利時代を終えて上昇局面に移行しました。固定金利はすでに上昇が顕著であり、変動金利も今後は緩やかに上昇していくと見られています。

すでにローンを組んでいる方は、ご自身の契約内容(金利タイプ、適用金利など)を再確認し、将来の金利上昇を想定したシミュレーションを行うことが欠かせません。その上で、繰り上げ返済や固定金利への借り換えといった対策を検討しましょう。

これから住宅ローンを組む方は、金利上昇リスクを十分に考慮した上で、余裕のある資金計画を立てることが不可欠です。変動金利の低さは魅力的ですが、将来の返済額増加に備えるか、あるいは現在の金利水準で返済額を確定できる固定金利を選ぶか、ご自身のライフプランとリスク許容度に合わせて慎重に判断してください。

まずは、住宅ローンを払いながら、老後にいくら必要で、今のままで足りるのかを整理してみましょう。全体像が見えれば、繰り上げ返済・積立額の見直し・制度活用など、取るべき選択肢も明確になります。

3分投資診断なら、老後必要額・不足額・住宅ローンを踏まえた将来資金を自動で算出。金利上昇に振り回されず、長期目線での判断ができます。

»住宅ローンを踏まえた将来資金を無料診断

住宅ローン返済が気になるあなたへ

現在の収入や資産で、将来どれくらいの貯金が貯まるのか、また老後生活にはどれくらい足りないのかを早めに把握して準備を始めましょう。マネイロでは、将来資金の準備を便利に進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

神戸市外国語大学卒業後、外資系生命保険会社、都市銀行にてリテール営業、法人営業に携わる。遺言信託など資産承継ビジネスに強み、表彰歴あり。その後は長年の金融機関勤務経験を活かし、金融メディアに転職。記事執筆や編集などを担当。現在はフリーランスとして活動中。AFP、FP2級、証券外務員一種を保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。