関連記事

2025/05/16

»将来のためのお金はいくら必要?無料診断

高額療養費制度は、医療費が自己負担限度額を超えた場合に、超過分が払い戻される公的制度です。

しかし「申請しなくても戻る場合」と「必ず申請が必要な場合」があり、健康保険の種類や事前の手続き状況によって対応が異なります。

本記事では、申請不要になる条件、申請が必要なケース、限度額適用認定証を使った場合との違い、払い戻しまでの期間などを専門家視点で解説します。申請忘れによる損失を防ぎ、確実に給付を受けるためのポイントをおさえましょう。

(参考:高額な医療費を支払ったとき | こんな時に健保 | 全国健康保険協会)

(参考:医療費が高額になったとき | 健保の給付 | 東京機器健康保険組合)

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

高額療養費制度は、病気や怪我で高額な医療費がかかった場合、自己負担額が一定の上限を超えた分について払い戻しを受けられる制度のことです。

全国民が対象であり、会社員、公務員やその扶養家族が加入する被用者保険、主に自営業者や無職の人などが加入する国民健康保険、後期高齢者医療制度などのいずれかの公的医療保険制度に加入していれば利用できます。

日本の公的医療保険制度では、医療費の自己負担割合(原則3割、小学校入学前は2割、70歳から74歳までは原則2割、75歳以上は1〜3割)がありますが、長期入院や高額治療では自己負担額が高くなります。

高額療養費制度は、こうした場合の家計負担を軽減するために設けられた制度で、1ヶ月(暦月)ごとの自己負担額が所得に応じた「自己負担限度額」を超えた分が後日払い戻されます。

(参考:70歳から74歳の方の医療費の窓口負担についてのお知らせ|厚生労働省)

自己負担限度額は、年齢や所得区分によって異なります。

69歳以下の場合

(引用:高額療養費制度を利用される皆さまへ|厚生労働省保険局)

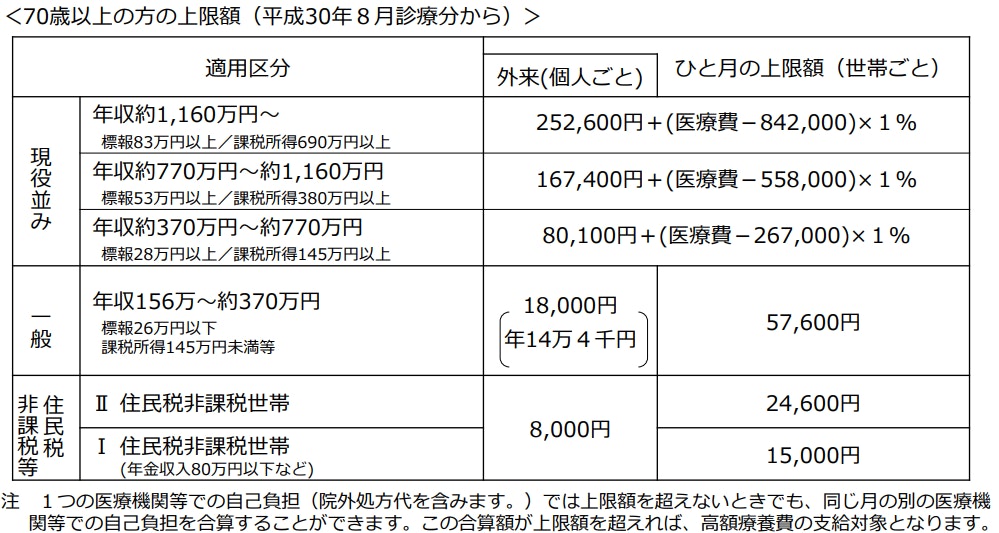

70歳以上の場合

(引用:高額療養費制度を利用される皆さまへ|厚生労働省保険局)

自己負担限度額は、1ヶ月(月の1日から月末まで)の医療費を基に計算されます。

対象は健康保険が適用される診療・治療費です。入院時の食事療養費や差額ベッド代、先進医療の費用などは対象外です。

薬局での処方薬代は対象に含まれます。

「高額な医療費を払ったのに、申請しなくてもお金が戻ってきた」という話を聞いたことがあるかもしれません。

これは、主に健康保険組合が独自に設けている制度によるものです。

大企業や特定業界の健康保険組合では、医療機関からの診療報酬明細書をもとに自動的に高額療養費を計算し、対象者へ自動的に給付するようにしている健康保険組合もあります。

この場合、申請書の提出は不要で、医療機関の請求データが処理され次第、指定口座に振り込まれます。

協会けんぽの場合、原則として申請が必要です。ただし、マイナンバーカードを健康保険証として利用する「マイナ保険証」を使えば、自動払いになる場合があります。

例えば、オンライン資格確認を導入している医療機関等では、「限度額適用認定証」を提示しなくても、窓口での支払いを自己負担限度額までとすることが可能です。

自動払いになる条件は地域やシステム導入状況により異なるため、加入先の支部で確認が必要です。

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

申請しなくても自動払い戻しが行われるケースがある一方で、以下の場合は原則として申請が必要です。

市区町村が運営する国民健康保険は、高額療養費の払い戻しを受けるには、原則として申請が必要です。

ただし、国民健康保険でも一度申請をすると、その後は自動的に払い戻しが行われる「自動償還払い」の制度を導入している自治体もあります。

また、国民健康保険の場合でも、マイナ保険証によるオンライン資格確認ができる場合には限度額適用認定証の提出をすることなく医療費の支払いが自己負担限度額までになります。

(参考:国民健康保険限度額適用認定について 横浜市)

上記のようなケースでは自動払いにならず、必ず申請が必要です。

健康保険組合の付加給付制度を利用している場合でも、海外療養費や合算対象外の費用が含まれる場合、または保険証の切替直後などは申請が必要です。

高額療養費制度は、申請しないと払い戻しを受けられないケースが多く、申請を忘れると損をしてしまいます。

高額療養費の申請には、診療月の翌月の初日から2年という期限があります。期限を過ぎると請求権が消滅し、払い戻しを受けられなくなります。

高額療養費は、同じ月であれば複数の医療機関や薬局で支払った自己負担額を合算できます。

合算した結果、上限額を超えて払い戻しを受けられるケースもあるため、申請をしないと合算の機会を逃してしまい、損をする可能性があります。

同一世帯で、1ヶ月の自己負担額が2万1000円以上のものが複数ある場合、それらを合算して上限額を超えれば、払い戻しを受けられます。

申請を忘れると、この世帯合算のメリットを受けられず、払い戻しを受けられない場合があります。

事後申請の場合、払い戻しを受けるまでにはある程度の時間がかかります。

事後申請(一旦3割の自己負担額を支払い、後から払い戻しを受ける方法)の場合、振込までにかかる期間は、申請後3〜4ヶ月かかることが多いです。

健保組合が診療報酬明細書の審査を終え、支給決定を行うため、時間がかかります。

健康保険組合の付加給付制度などで自動払いがされる場合、払い戻しは診療月から3〜4ヶ月後に行われるのが一般的です。

支給決定通知書が送付されるため、振込時期と金額を確認できます。

マイナンバーカードを健康保険証として利用している場合、マイナポータルで医療費通知情報などを確認できます。

また、健保組合から送付される医療費明細書や給付金支給決定通知書でも、支給状況を確認できます。

入院や手術などで高額な医療費が発生する場合、事前の準備によって、医療機関の窓口での支払いを自己負担限度額までに抑えることができます。

「限度額適用認定証」とは、医療機関の窓口で提示することで、窓口での支払いを最初から自己負担上限額までとすることができる証明書です。

1ヶ月の支払いが自己負担限度額までに抑えられます。

加入している健康保険組合や協会けんぽに「健康保険限度額適用認定申請書」を提出することで取得できます。

認定証は、あくまで事前申請が必要です。医療機関の窓口に提示しなかった場合や、事後申請の場合は、一旦全額(自己負担3割分)を支払う必要があります。

高額療養費制度は、申請しなくても自動で払い戻しが行われる場合があり、特に健康保険組合の付加給付制度や、マイナ保険証の活用で手続きが簡略化されています。

基本的には申請手続きが必要です。事後申請の場合は、払い戻しまでに3〜4ヶ月かかることがあるため、事前の「限度額適用認定証」の取得が、高額な支払いを避けるための最も有効な対策となります。

ただし、マイナ保険証によるオンライン資格確認が利用できる場合には、医療費の支払いは自己負担限度額までになるため、マイナ保険証の利用登録をしてみても良いでしょう。

自己負担上限額は所得や年齢によって変わり、複数の医療費を合算することも可能です。

万が一の病気や怪我に備えるために、高額療養費制度を正しく理解して賢く活用しましょう。

»無料:万が一の備えは大丈夫?将来の必要額を簡単診断

将来資金が気になるあなたへ

将来、お金の不安なく暮らすために、老後資金の必要額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶老後資金の無料診断:将来必要になる金額を3分で診断

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

東京都練馬区で、やまもと社会保険労務士事務所を開業。企業の情報システム、人事部門において通算28年の会社員経験があるのが強みであり、情報システム部門と人事部門の苦労がわかる社会保険労務士。労務相談、人事労務管理、就業規則、給与計算、電子申請が得意であり、労働相談は労働局での総合労働相談員の経験を生かした対応ができる。各種手続きは電子申請で全国対応が可能。また、各種サイトで人事労務関係の記事執筆や監修も行っている。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。