関連記事

≫あなたの老後資金は足りる?将来の必要資金を3分で診断

「老後資金、みんなどうしてる?」と不安に感じている方も多いのではないでしょうか。

本記事では、公的データに基づき、老後資金の平均額と中央値、さらに年代ごとの資産の内訳についても解説します。さらに、老後に必要な資金の求め方や、NISAなどの優遇制度を活用した現実的な資産形成プランを紹介します。

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

老後資金の準備状況を把握するうえで、平均値と中央値の2つの指標を理解することが重要です。平均値は一部の富裕層の影響を大きく受けますが、中央値は全体の中央に位置する世帯の貯蓄額を示すため、より実態に近い目安となります。

金融広報中央委員会が公表している「家計の金融行動に関する世論調査(2024)」のデータに基づき、老後資金(金融資産保有額)の平均と中央値を世帯主の年代別に見ていきます。このデータは、金融資産を保有していない世帯(貯蓄ゼロ世帯)をすべて含めた数値です。

金融資産を保有していない世帯を含めた単身世帯の金融資産保有額は、総数で平均989万円、中央値は100万円です。これは、全単身世帯の32.8%が金融資産を保有しておらず(貯蓄ゼロ)、平均値と中央値に大きな乖離が生じているためです。

特に老後を見据える年代の貯蓄状況(平均と中央値)は以下のようになっています。

単身世帯では、50歳代で貯蓄の中央値が30万円と非常に少なく、貯蓄がない世帯が4割(40.2%)を占めています。この時点で老後資金の準備が十分でない世帯が多くあることがわかります。

金融資産非保有世帯を含めた2人以上世帯の金融資産保有額は、総数で平均1374万円、中央値は350万円です。金融資産非保有世帯の割合は24.0%です。

老後を見据える世代の貯蓄状況は以下のとおりです。

2人以上世帯では全体的に単身世帯よりも多くの資産を保有しています。単身世帯でも同様の傾向がありますが、50代から60代にかけて資産額が大きく伸びています。これは、定年退職に伴って支給される退職金の影響が大きいと考えられます。

ここでは、老後資金を準備している世帯(金融資産保有世帯)に絞り、その資産の内訳を年代別に見ていきます。平均額は、世帯主の年代が上がるにつれて増加傾向にあります。

40歳代の金融資産保有額(平均)は、単身世帯で1342万円、2人以上世帯で1293万円です。

このうち、預貯金(運用または将来の備え)が占める割合は、単身世帯で503万円(約37%)、2人以上世帯で551万円(約42%)です。この世代は、子どもの教育費など現金の使い道が多いため、預貯金の割合が高い傾向にあります。

しかし、株式や投資信託などのリスク資産も比較的活用されており、将来の資産増加に向けて、リスクを伴う運用を始めている世帯が多いことが分かります。

50歳代の金融資産保有額(平均)は、単身世帯で1859万円、2人以上世帯で1677万円です。

老後を目前に控え、預貯金額が増加する傾向が見られます。保有資産額に占める割合も高く、単身世帯で717万円、2人以上世帯で671万円と、いずれも金融資産全体の約40%を占めています。

この年代は退職金を受け取る前の段階ですが、老後生活に備えて安全資産の比率を高めている世帯が多いと考えられます。また、単身世帯、2人以上世帯ともに個人年金保険(144万円)の保有額が高く、老後への備えとして私的年金を活用している世帯が多くなっています。

60歳代の金融資産保有額(平均)は、単身世帯で2363万円、2人以上世帯で2581万円です。

この世代も、単身世帯で775万円、2人以上世帯で1030万円と、老後生活に備えて預貯金を厚く保有しています。特に2人以上世帯では1000万円を超えています。

また、いずれの世帯構成でも投資信託や株式が高い割合を占めています。この世代は、退職金などのまとまった資金を、安全性と流動性を確保しつつ、一部は運用に回していると考えられます。

70歳代の金融資産保有額(平均)は、単身世帯で2257万円、2人以上世帯で2450万円です。

預貯金の保有額は、他の世代と同様に高い水準を維持しています。また、70代も株式や投資信託など、資産全体に対するリスク資産の割合が高めになっているのが特徴的です。

老後生活に入っても、資産寿命を延ばすために、安全資産だけでなくリスク資産も保有し、分散投資を継続している世帯が多いことがうかがえます。

上記のデータから、老後世代(60歳代・70歳代)が保有する資産の多くを預貯金(現金)が占めていることがわかります。

例えば、2人以上世帯の60歳代の平均保有額(2581万円)のうち、預貯金は1030万円と約40%を占めています。これには、高齢世代ほどリスクのある投資よりも安全性の高い預貯金に信頼を置く傾向があることの他、急な医療費や介護費用に備えるといった目的もあることが考えられます。

一方で、預貯金はインフレリスクや超低金利の状況下では価値が実質的に目減りするリスクがあります。そのため、資産運用を行う世帯では、資金効率の観点から資産運用のバランスを考慮していることが分かります。

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

多くの人が抱える「老後資金の不安」を解消するためには、まず自分にいくら必要なのかを具体的に把握することが重要です。必要な老後資金は、以下の簡易的な計算式で算出できます。

以下では、支出と収入の目安を公的データから確認します。

≫あなたの老後資金は足りる?必要資金を現在の年収・資産から診断

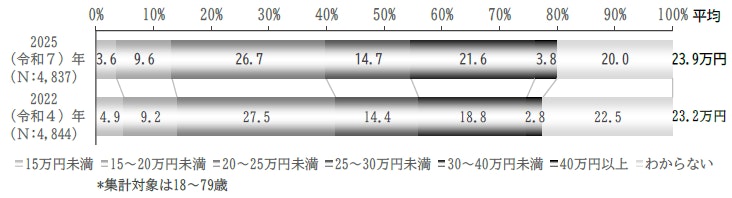

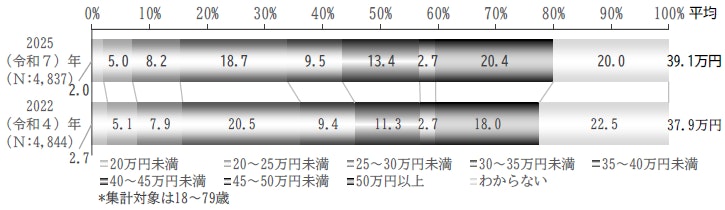

生命保険文化センターの「2025(令和7)年度 生活保障に関する調査」によると、夫婦2人が老後生活を送る上で必要と考える最低日常生活費の平均額は、月額23万9000円となっています。この最低日常生活費は、2022年度の前回調査(23万2000円)から7000円増加しており、老後の生活コストの意識が高まっていることが分かります。

画像参照:2025(令和7)年度 生活保障に関する調査|生命保険文化センター

さらに、経済的にゆとりのある老後生活を送るための上乗せ額の平均は月額15万2000円であり、これを合計したゆとりある老後生活費の平均は、月額39万1000円となっています。

次に収入面を見てみましょう。厚生労働省の「令和5年度 厚生年金保険・国民年金事業の概況」によると、老齢厚生年金(老齢基礎年金を含む)の受給権者全体の平均年金月額は、14万6429円です。また、男女別では以下のようになっています。

夫婦ともに厚生年金を受給する場合の平均額の合計は28万963円となります。これは、上記の最低限の生活費を賄うには十分な額ですが、ゆとりのある生活には大幅に不足する水準です。

また、妻が専業主婦の場合など、国民年金を受給する場合はこの額は大幅に下がります(国民年金の平均受給額は月額5万7700円)。

年金の受給額は、加入履歴や保険料の納付状況による個人差が非常に大きいため、平均額を鵜呑みにせず、自分のケースで試算することが重要です。

上記の平均額はあくまで目安です。正確な自身の年金見込額を知るためには、日本年金機構が提供する公的なツールを活用するのがもっとも確実です。

具体的には、日本年金機構が運営する個人向けオンラインサービス「ねんきんネット」を利用することで、インターネットを通じていつでも自分の年金情報を確認できます。

また、毎年誕生月に送付される「ねんきん定期便」でも確認が可能です。現在の状況に基づいた正確な老後資金計画を立てるうえで、自身の見込額を確認することが非常に大切です。

≫あなたの老後資金は足りる?必要資金を現在の年収・資産から診断

老後資金の不足額が明らかになった場合でも、焦る必要はありません。今からでも間に合う、現実的かつ戦略的な資産形成の方法を解説します。

資産形成の大前提は、投資を始める前に、まず家計(特に固定費)を見直し、支出を最適化することです。例えば、利用していないサブスクリプションや、割高な通信費や保険料などの固定費を削減するだけでも、毎月の貯蓄・投資に回せる金額が大きく変わります。

支出を見直したら、次に「先取り貯蓄」の仕組みを作ります。これは、給与が振り込まれた直後に、貯蓄や投資に回す金額を自動的に差し引く仕組みです。給与天引きの財形貯蓄や、自動積立の設定により、「余ったら貯蓄に回す」という意識的な努力を排除し、強制的に資産を形成できます。

NISA(少額投資非課税制度)は、老後資金づくりにおいて必須の制度といえます。NISAの最大のメリットは、投資で得た利益にかかる税金(通常20.315%)が非課税になる点であり、生涯にわたって無期限・無制限の非課税投資枠を利用できます。

NISAには「つみたて投資枠」と「成長投資枠」があります。老後資金の準備には、リスクを抑え長期的な成長を目指すつみたて投資枠(長期積立)が適しています。一方、成長投資枠は、まとまった資金のスポット購入や、収益性の高い個別株への投資など、柔軟性の高い運用に利用できます。

老後資金を確実に準備するうえで、まずは非課税メリットを最大限に享受するためのNISAの活用が戦略的な選択となります。

iDeCo(個人型確定拠出年金)は、公的年金とは別に老後の資産を形成する私的年金制度です。

iDeCoの最大の魅力は、掛金が全額所得控除の対象となり、高い節税効果を得られる点です。掛金が所得から差し引かれるため、所得税や住民税の軽減に直結し、NISAの運用益非課税メリットと並ぶ強力な優遇措置です。また、運用益も非課税になります。

ただし、iDeCoは原則60歳まで引き出しができません。この流動性の低さがNISAとの最大の違いです。つまり、iDeCoは緊急時に利用できない資金です。老後資金と当面の生活資金のバランスを考慮し、NISAとiDeCoは、それぞれのメリットを理解したうえで併用戦略を立てることが重要です。

老後資金の不安を解消する現実的な対策の一つは、「長く働くこと」と「年金受給の繰下げ」です。

長く働くこと 定年後も会社員として働き続けると、厚生年金への加入期間が延び、将来の老齢厚生年金が増加します。さらに、就労によって安定的な収入を確保できることで、繰下げ受給を選択することもできます。

年金受給開始時期を66歳以降に遅らせる「繰下げ受給」を選択すると、年金額が割増されます。受給額は1ヶ月遅らせるごとに0.7%増額され、最大75歳まで繰り下げることで、65歳からの受給と比較して最大84%受給額を増やすことが可能です。

なお、60歳以降も厚生年金に加入して働く場合、「在職老齢年金制度」の対象となる点には注意が必要です。給与と老齢厚生年金(報酬比例部分)の合計額が一定額(令和7年度は51万円)を超えると、年金の一部または全部が支給停止されることになります。

年金の制度改正により、2026(令和8年)4月からは、在職老齢年金制度の支給停止調整額が現行の51万円から62万円に引き上げられます。これにより、「年金をもらいながら働く」という選択がしやすくなります。

老後資金の目標額設定や、NISA・iDeCoの具体的な活用法、年金の見込額確認など、老後資金のことで不安を感じる場合は、お金のプロに相談することも重要な戦略の1つです。

専門家から意見を得ることで、客観的な視点と制度の最新情報に基づいた、より確実な計画を立てることができます。

マネイロは、さまざまな世代に向けた、お金の診断・相談サービスです。銀行・証券会社・保険会社などで実績を挙げたファイナンシャルアドバイザーが一人ひとりに担当としてつき、サポートを行います。

マネイロのアドバイザーは特定の金融機関に所属していないため、個人のライフプランや家計状況を総合的に判断し、最適な資金作りの方法や将来の運用方針について、客観的なアドバイスが可能です。

また、資産運用は、スタートした後も、定期的な見直しが大切です。マネイロなら運用開始後の相談も何度でも無料で対応。長期的なサポートを受けながら効率的に資産形成を進めることができます。

今回の記事では、老後資金の実態と準備方法について詳しく解説しました。金融広報中央委員会の調査では、金融資産保有額の平均値は高額に見えますが、中央値は単身世帯で475万円(70歳代)、2人以上世帯で800万円(70歳代)となっており、多くの世帯で、老後の生活費が不足する可能性があります。

老後資金の準備には、資産形成の土台としてまず家計の最適化と先取り貯蓄を実行し、その上でNISAやiDeCoの活用による非課税・節税効果を得ながらの資産運用を行うことが不可欠です。さらに、心身が健康な場合は長く働く&繰下げ受給といった年金戦略を組み合わせ、年金収入の最大化を図ることが、老後資金の不安を解消する鍵となります。

次のステップとして、自身の年金見込額を「ねんきんネット」で正確に把握し、具体的な不足額を算出した上で、資産形成の計画を見直すことをおすすめします。

≫あなたの老後資金は足りる?必要資金を現在の年収・資産から診断

老後資金が気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。