関連記事

≫あなたに最適な資産運用を診断

iDeCo(個人型確定拠出年金)は、拠出時、運用時、そして受け取り時のすべてで税制優遇が受けられる強力な資産形成ツールです。しかし、定年退職後の手取り額を最大化できるかどうかは、iDeCoの出口戦略にかかっています。

そこでこの記事では、最新の法改正の動向も踏まえ、受け取り方(一時金・年金・併用)による税金の違いを徹底的に解説します。

iDeCoの出口戦略が気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

iDeCoの出口戦略とは、「老齢給付金」の給付要件を満たした後(原則60歳以降)、資産の受け取りに関する計画を最適化することです。具体的には、以下の3つの要素を決定する計画を指します。

中でももっとも重要なのは「どう受け取るか(方法)」の選択であり、これは会社からの退職金や公的年金など、他の退職後の収入とのバランスを考慮し、課税される所得を最小限に抑えることを目的とします。

iDeCoの老齢給付金は、基本的に「老齢一時金」「老齢年金」「併用」の3つの方法で受け取ることができます。どの方法を選択するかで、適用される税制優遇措置が大きく異なります。

老齢一時金とは、iDeCoの資産を退職に際して一括で受け取る方法です。この場合、受け取り額は退職所得として扱われ、税制上の優遇措置である退職所得控除が適用されます。

老齢年金とは、iDeCoの資産を分割し、一定期間にわたって年金形式で受け取る方法です。この場合、受け取り額は雑所得として扱われ、公的年金等控除の対象となります。

併用とは、iDeCoの資産の一部を一時金として、残りの部分を年金として受け取る方法です。これにより、一時金と年金それぞれの税制優遇を組み合わせることが可能となります。

手取り額を最大化するためには、iDeCoの受け取り時に適用される2大控除、退職所得控除と公的年金等控除の仕組みを正確に理解することが不可欠です。

老齢一時金としてiDeCoを受け取る際に適用される退職所得控除は、退職所得の勤続年数(iDeCoの加入期間)に応じて決まります。

勤続年数Aの計算では、1年未満の端数は切り上げて1年とします(例:10年2ヶ月なら11年とする)。

例えば、勤続年数が11年の場合、控除額は40万円 × 11年で440万円です。また、iDeCoの加入期間が企業型DCからの移換期間を含む場合も、その期間が勤続年数とみなされます。

iDeCoの資産がこの控除額以下であれば、税金はかかりません。

控除額を超過した場合でも、給与所得とは別に「退職所得の金額=(収入金額 - 退職所得控除額) × 1/2」という優遇計算が適用されます。

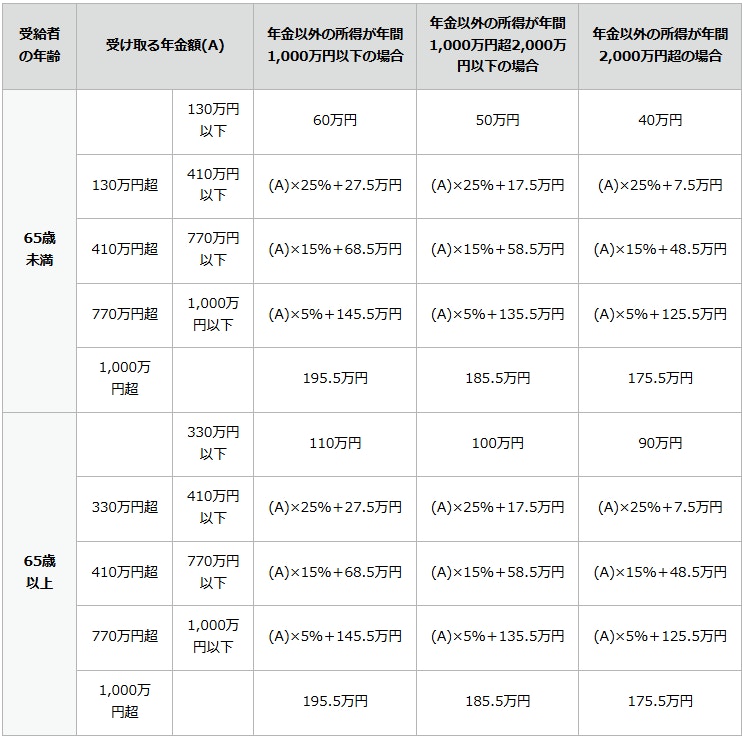

iDeCoの老齢年金は雑所得として、公的年金(国民年金、厚生年金など)と合算され、公的年金等控除の対象となります。

公的年金等控除額は、受給者の年齢や年金額、年金以外の所得額によって細かく定められています。例えば、65歳以上で年金以外の所得が年間1000万円以下の場合、年金収入が330万円以下であれば控除額は110万円となります。

画像参照:公的年金等控除|企業年金連合会

公的年金等控除は、年齢や他の所得状況に応じて控除額が異なるため、iDeCoの年金と公的年金を合算した後の所得水準を確認し、できる限り税負担が低くなるように年金の受取額を調整することが重要です。

なお、令和7年度税制改正大綱において、所得税における基礎控除額が合計所得金額2350万円以下の個人について10万円引き上げられる(48万円→58万円)方針が示されました。これに伴い、給与等および公的年金等に係る源泉徴収税額の算定方法も見直される予定です。なお、この見直しは、令和8年(2026年)1月1日以後に支払われる給与等または公的年金等から適用される見込みです。

iDeCoの出口戦略が気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

令和7年度税制改正の大綱では、退職所得控除の適用期間に関して、iDeCoの出口戦略に大きく影響する重要な変更が示されています。

令和7年度税制改正大綱では、働き方の多様化に対応するため、所得控除の構造的な見直しが盛り込まれました。この見直しは、令和7年分以後の所得税から適用される予定です。

iDeCoを年金形式で受け取る場合に直接影響があるのは、以下の2点です。

この変更は、控除の恩恵を「公的年金等控除」から多くの方に適用される「基礎控除」へシフトさせるものです。iDeCoや公的年金による収入のみで生活される多くの方にとっては、基礎控除の引き上げにより税負担が軽減される方向性となり、大きな不利にはなりません。

ただし、iDeCoの年金と合わせて給与収入など他の所得がある方は、それぞれの控除額が変わることで税額に影響が出る可能性があります。

家計全体の所得構造をシミュレーションし、源泉徴収後の還付額を考慮した計画が重要です。

会社員などが退職金と iDeCo の一時金をもっとも有利に受け取るための戦略として、これまで「重複排除期間」が重要でした。これは、会社からの退職手当等を受け取った際に、その退職所得控除の計算において、過去に老齢一時金を受け取っていた期間を差し引き、控除の重複を防ぐ仕組みです。

改正前は、退職手当等の支払を受ける年の前年以前4年間に老齢一時金を受け取っていた場合に、重複排除の対象とされていました(「5年ルール」)。

しかし、令和7年度(2025年度)税制改正大綱では、退職手当等(老齢一時金を除く)の支払を受ける年の前年以前9年内に老齢一時金の支払を受けている場合、その老齢一時金についても退職所得控除額の計算上、勤続期間の重複排除特例の対象とすることが定められました。併せて、「退職所得の受給に関する申告書」の保存期間も現行の7年から10年に延長されます。

この改正は、令和8年(2026年)1月1日以降に老齢一時金の支払を受け、かつ同日以降に退職手当等の支払いを受ける場合に適用されます。

そのため、退職金と iDeCo の一時金を両方とも一時金で受け取る場合は、10年以上の間隔をあけることを検討する必要が生じる見込みです。

退職所得控除は、会社員、公務員、個人事業主のすべてで共通の計算式(勤続年数に基づく)ですが、他の退職金や共済金の有無によって最適な戦略が異なります。

※以下、現行制度をベースにシミュレーション

勤続38年の退職所得控除額は、800万円 + 70万円 × (38年 - 20年) = 2060万円です。

このケースでは、会社退職金2000万円は控除枠2060万円内に収まっています。

2026年以降の10年ルール適用後は、「60歳退職金/65歳iDeCo」の戦略では、5年間しかずれていないため、iDeCoの控除額が大きく減少し、税負担が増える可能性があります。そのため、改正後は受取時期を10年超ずらすか、iDeCoを年金形式で受け取る(パターン3)ほうが有利になる可能性があります。

個人事業主が退職時に受け取る小規模企業共済の一時金も、iDeCoと同様に退職所得として扱われます。

加入期間30年の退職所得控除額は1500万円です。

このケースの場合、退職所得控除の枠が比較的大きいため、まずは一時金(退職所得)として受け取ることで2分の1課税の優遇を享受するのが基本戦略となります。

控除枠(1500万円)を超える部分をどう処理するかにより、「すべて一時金」か「併用」の有利不利が分かれます。

勤続38年の退職所得控除額は2060万円です。公務員の退職手当は支給額が大きく、控除枠を超過しやすい特徴があります。このケースでは退職手当2200万円が控除枠(2060万円)を140万円超過しています。

基本戦略はケース1(会社員)と同じく、退職手当とiDeCoの受取時期をずらすことが、現行制度下ではもっとも有利です。

ただし、公務員は厚生年金の受給額が大きいことが予想されるため、iDeCoを年金形式で受け取る(パターン3)場合、公的年金等控除を適用しても、雑所得が増えることによる社会保険料増の影響を強く受けやすい点に注意が必要です。

公務員も退職金が高額なため、控除枠の重複を避けるために、2026年以降は受取時期を10年以上ずらす必要性が増します。

最適な出口戦略を実現するためには、運用や手続きの準備も同時に進める必要があります。

iDeCoの資産は、老齢給付金として受け取る直前まで運用が継続されます。給付請求を始める数年前に相場が急落し、資産価値が目減りする「受け取り直前のリスク」を避ける必要があります。

このリスクを低減するため、一般的に、給付請求を始める3年ほど前から、資産配分を価格変動リスクの低い商品(例:国内債券や定期預金など)へ切り替えるスイッチングを検討することが有効です。これにより、相場変動による影響を最小限に抑える「守りの運用」体制に移行できます。

iDeCoの老齢給付金は、給付要件を満たした後(原則60歳以降)であれば、最長75歳まで受け取り開始時期を繰り下げることが可能です。

もし、受け取りを検討している時期に一時的な相場急落が発生した場合、焦って低い価格で給付請求するのではなく、受け取り時期を繰り下げて相場の回復を待つという選択肢を検討できます。

繰り下げ期間中も運用は継続できますが、新規拠出は不可となります。

iDeCoの給付請求手続きは、資産を管理する金融機関に対して行います。この手続きには、書類の請求、必要書類(住民票など)の準備、金融機関での審査、そして国民年金基金連合会での裁定手続きなど、多くのプロセスが必要となり、実際の振込までに数ヶ月かかることが一般的です。

希望する受取開始時期の約3ヶ月前には、金融機関に連絡を取り、書類を準備し始めることが推奨されます。

特に、退職金との兼ね合いで受取時期を精密に調整したい場合は、手続きの遅延が税制上の不利益につながる可能性があるため、早期の準備が重要です。

老後の資産戦略は、現役時代と比べて1度の失敗が命取りになりかねません。だからこそ、iDeCoの出口戦略で不安や疑問が生じた際は、お金の専門家へ相談することも賢明な選択の1つとなります。

専門家から意見を得ることで、客観的な視点と制度の最新情報に基づいた、より確実な計画を立てることができます。

マネイロは、さまざまな世代に向けた、お金の診断・相談サービスです。銀行・証券会社・保険会社などで実績を挙げたファイナンシャルアドバイザーが一人ひとりに担当としてつき、サポートを行います。

特定の金融機関に所属していないため、個人のライフプランや家計状況を総合的に判断し、最適なiDeCoの出口戦略や今後の運用方針について、客観的なアドバイスが可能です。

また、資産の運用はリタイアした後も、定期的な見直しが大切です。マネイロなら運用後の相談も何度でも無料で対応。長期的なサポートを受けながら資産運用を進めることができます。

iDeCoの出口戦略に関するよくある質問にQ&A形式で回答します。

いいえ、iDeCoの老齢給付金は、老齢給付金の受給要件(加入期間など)を満たせば、60歳から75歳までの間で自由に受け取り開始時期を選ぶことができます。

60歳で受け取る必要はなく、退職金との兼ね合いや、相場状況、老後の資金計画などを考慮して、最適なタイミングを選択するのが出口戦略の重要なポイントです。

iDeCoを年金形式(雑所得)で受け取る場合、公的年金(老齢基礎年金や老齢厚生年金)と合算された年金収入に対し、公的年金等控除が適用されます。受取期間を短くして年間の受取額を大きくすると、公的年金等控除の枠を超えやすくなり、課税対象額が増える可能性があります。

そのため、一般的には、年間の雑所得を公的年金等控除などの枠内に収めることができるよう、長期間にわたって分割受給するほうが、税負担を最小限に抑えることにつながります。

加入者や運用指図者が亡くなった場合、iDeCoの資産は死亡一時金として遺族が受け取ります。

この死亡一時金は、相続税の課税対象となりますが、「500万円 × 法定相続人の数」の非課税枠が適用されます。遺族が請求手続きを行うことで、一時金として受け取ることができます。

iDeCoの出口戦略を成功させるには、自身の退職金や公的年金の受給状況を踏まえ、退職所得控除と公的年金等控除の適用を戦略的に計画することが極めて重要です。

特に、会社員や公務員の方がiDeCoを一時金で受け取る場合、2026年以降に適用される退職所得控除の重複排除期間の10年延長 という法改正は、従来の最適な受取戦略を根本的に見直す必要性を生じさせます。

今後の税負担を最小化するためには、この法改正を念頭に置き、退職手当等と老齢一時金の受取時期を10年以上ずらすか、またはiDeCo資産を年金形式で受け取るなど、より長期的な視点でのプランニングが不可欠です。

さらに、退職金の概算額と、公的年金の受給見込み額も確認し、2026年以降の税制改正が適用される場合のiDeCo受取時期の最適な設定について、具体的な数字を用いた詳細な比較シミュレーションを行うことが、手取り額を最大化するために非常に大切です。

≫iDeCoは続けるべき?あなたに最適な資産運用を診断

iDeCoの出口戦略が気になるあなたへ

老後をお金の不安なく暮らすために、まずは将来の必要額を知ることから始めましょう。マネイロでは、老後資金づくりをサポートする無料ツールを利用いただけます。

▶老後資金の無料診断:老後に必要な金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資でコツコツ増やす方法がわかる

▶年金の基本と老後資金準備:年金を増やす方法や制度の落とし穴を学ぶ

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

大学在学中に公認会計士試験に合格。大手監査法人の地方事務所にて約10年間勤務し、上場企業を中心とした法定監査などの業務に携わる。出産・育児を機に監査法人を退職した後、2021年春に個人会計事務所を開業。地域の中小企業や個人事業主の身近な相談役として、法人・個人問わず税務・会計サポートを提供している。2025年夏に株式会社SheBlissを設立。自身の経験や女性起業特有の課題を踏まえ、女性が「やりたい」を形にして続けていけるように、専門性の高いサポートとコミュニティを提供している。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。