関連記事

≫あなたに合った資産運用は?3分で診断

「インデックスファンドと投資信託は何が違うのだろう?」と疑問に思っている人も多いのではないでしょうか。資産運用を始めようと情報収集する中で、似たような言葉が多くて混乱してしまうこともあるでしょう。

本記事では、インデックスファンドと投資信託の正しい関係性から、それぞれの特徴、そして自身の目的に合った選び方まで、分かりやすく解説します。本記事を参考に両者の違いを理解し、自信を持って資産運用をスタートさせませしょう。

資産運用が気になるあなたへ

将来をお金の不安なく過ごすために、自分に合った運用方法を理解し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

インデックスファンドと投資信託の違いを理解するためには、まず両者の関係性を正しく知ることが欠かせません。この2つは、並列の関係ではなく、投資信託という大きな枠組みの中に、インデックスファンドという種類が含まれている、という包含関係にあります。

投資信託とは、多くの投資家から集めた資金を1つにまとめ、運用の専門家(ファンドマネージャー)が国内外の株式や債券などに分散して投資・運用する金融商品です。運用によって得られた利益は、投資額に応じて投資家に還元される仕組みになっています。

投資信託には、主に以下の3つの特徴があります。

金融機関によっては100円や1000円といった少額から購入でき、まとまった資金がなくても始めやすいのが魅力です。

1つの投資信託で、国内外のさまざまな資産(株式、債券など)に投資するため、自然とリスクを分散させる効果が期待できます。

市場の分析や銘柄の選定、売買のタイミングの判断などを専門家が行うため、投資の知識や時間があまりない人でも始めやすい商品です。

インデックスファンドは、投資信託の運用スタイルの1つです。投資信託は、この運用方針によって大きく2種類に分類されます。

つまり、「インデックスファンドは投資信託ですが、投資信託がすべてインデックスファンドであるとは限らない」という関係になります。インデックスファンドは、数ある投資信託という商品群の中の1つのカテゴリーと考えるとよいでしょう。

投資信託は、運用方針によって「インデックスファンド」と「アクティブファンド」に大別されます。両者は目指す目標や運用方法、そして投資家が負担するコストにおいて明確な違いがあります。

インデックスファンドとアクティブファンドの一番の違いは、運用目標にあります。

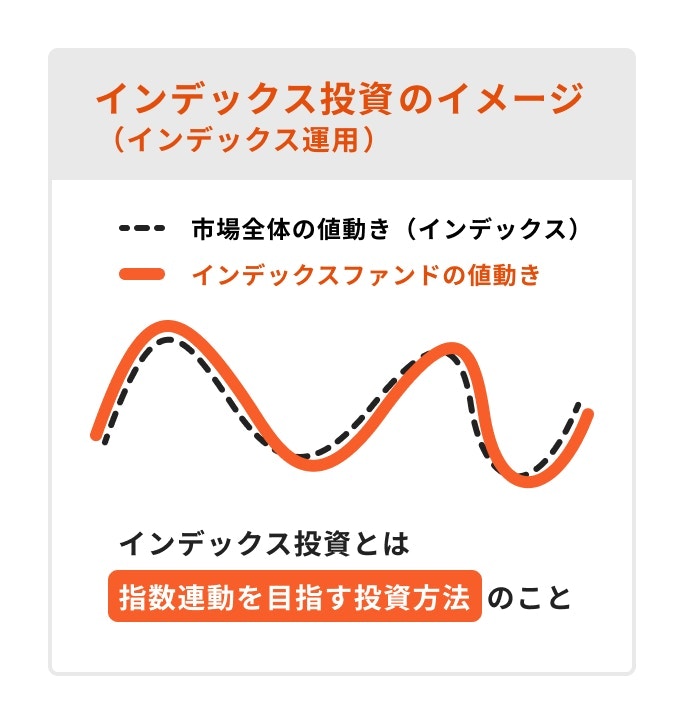

インデックスファンドは、日経平均株価やS&P500といった特定の指数(ベンチマーク)と同じ値動きに連動することを目標とします。市場全体の平均的なリターンを獲得することを目指す、いわば「市場平均」を狙う運用スタイルです。

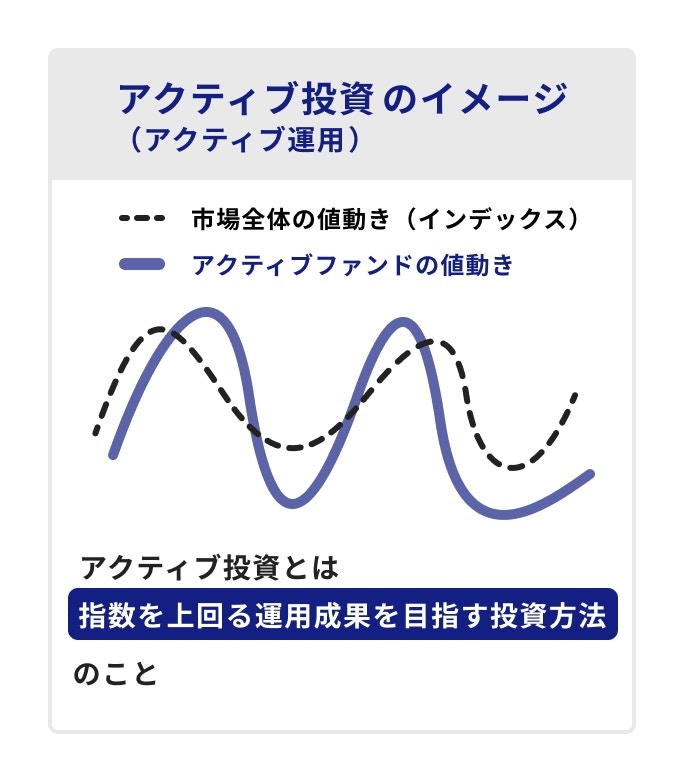

一方、アクティブファンドは、ベンチマークを上回るリターンを獲得することを目標とします。運用の専門家が独自の分析や調査に基づき、市場平均以上の成果を積極的に狙っていく運用スタイルです。

≫あなたに合った資産運用は?3分で診断

運用目標の違いは、具体的な運用手法の違いにもつながります。

インデックスファンドは、目標とする指数と同じ構成銘柄を、指数と同じ比率で機械的に組み入れます。そのため、運用手法は「パッシブ(受動的)運用」と呼ばれます。ファンドマネージャーによる積極的な銘柄選定や売買は行われません。

対照的に、アクティブファンドでは、ファンドマネージャーやアナリストが経済情勢や市場動向を分析し、将来成長が見込まれる企業を調査・厳選して投資します。市場平均を上回るために積極的に銘柄を入れ替えることから、この運用手法は「アクティブ(能動的)運用」と呼ばれます。

運用手法の違いは、投資家が負担するコスト(信託報酬)に反映されます。信託報酬とは、投資信託を保有している間、運用管理の対価として毎日支払う手数料のことです。

インデックスファンドは、機械的な運用で手間がかからないため、信託報酬は年率0.1%〜0.5%程度と低く設定されているのが一般的です。人気の高い商品では年率0.1%を下回るものもあります。

一方、アクティブファンドは、専門家による調査や分析、頻繁な売買にコストがかかるため、信託報酬は年率1.0%〜2.0%以上と高めに設定されています。

このコストの差は、長期運用において最終的なリターンに大きな影響を与えます。例えば、毎月3万円を年率5%で30年間積み立てた場合、信託報酬が0.1%と1.0%とでは、最終的な資産額に約360万円もの差が生まれる可能性があります。

長期の資産形成を目指す上では、このコストの違いは無視できない重要なポイントです。

インデックスファンドとアクティブファンドの主な違いを以下の表にまとめました。それぞれの特徴を比較し、どちらが自身の考え方に近いかを確認してみましょう。

資産運用が気になるあなたへ

将来をお金の不安なく過ごすために、自分に合った運用方法を理解し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

インデックスファンドとアクティブファンドのどちらを選ぶべきかは、自身の投資目的やリスクに対する考え方によって異なります。それぞれの特徴を理解した上で、自身に合ったファンドを選びましょう。

以下のような考え方を持つ人は、インデックスファンドが向いているといえるでしょう。

値動きが指数と連動するため分かりやすく、商品選びも比較的簡単なため、初めての資産運用に適しています。

信託報酬が低く設定されているため、長期的な資産形成においてコストの負担を軽減できます。

1本で幅広い銘柄に分散投資ができ、市場全体の成長を長期的に享受することを目指すインデックスファンドは、資産形成の王道といわれるこの手法と相性がよいです。

一度積立設定をすれば、後は自動で買い付けが行われるため、日々の値動きを気にする必要があまりありません。

2024年から始まった新NISAの「つみたて投資枠」は、金融庁が定めた基準を満たす低コストなインデックスファンドが中心となっています。初心者でも安心して始めやすいでしょう。

一方で、アクティブファンドは以下のような人に適している可能性があります。

リスクを取ってでも、インデックスファンド以上のリターンを目指したいという意欲のある人はアクティブファンドのほうが相性がよいでしょう。

「AI関連企業に集中投資する」「環境問題に貢献する企業を応援したい」など、特定のテーマやファンドマネージャーの運用哲学に魅力を感じる人もアクティブファンドが向いています。

数多くの選択肢の中から、将来性のある優れたファンドを見極めるための知識や時間がある人は、インデックスファンドが退屈に感じる可能性があり、アクティブファンドのほうがよいかもしれません。

多くのアクティブファンドが長期的にはインデックスファンドのリターンを下回るというデータもあります。高いコストを払ってもそれに見合うリターンが得られるとは限らないため、ファンド選びは慎重に行う必要があります。

インデックスファンドとアクティブファンドは、どちらか一方だけを選ぶ必要はありません。両方を組み合わせてポートフォリオを構築する「併用」も有効な戦略です。

代表的な手法に「コア・サテライト戦略」があります。これは、資産の中心部分(コア)を安定的なリターンが期待できるインデックスファンドで固め、残りの部分(サテライト)でアクティブファンドや個別株など、より高いリターンを狙う資産に投資する方法です。

例えば、資産の80%を全世界株式のインデックスファンド(コア)で運用し、残りの20%を成長が期待できる特定のテーマのアクティブファンド(サテライト)に投資するといった形です。

この方法により、資産全体の安定性を保ちながら、一部で積極的なリターンを追求することが可能になります。投資に慣れてきたら、このような併用も検討してみるとよいでしょう。

ここでは、インデックスファンドや投資信託に関して、初心者の方が抱きやすい疑問についてQ&A形式で回答します。

はい、「オルカン」の愛称で知られる全世界株式インデックスファンドは投資信託の一種です。

具体的には、投資信託という大きなカテゴリーの中で、全世界の株式指数(MSCI ACWIなど)に連動することを目指す「インデックスファンド」に分類されます。

はい、「eMAXIS Slim(イーマクシス スリム)」は、三菱UFJアセットマネジメントが運用する低コストのインデックスファンドシリーズの名称です。

このシリーズには、「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」など、さまざまな指数に連動する商品があります。

一般的に、投資初心者の人にはインデックスファンドが推奨されます。

理由は、運用コストが低く、値動きが指数と連動するため分かりやすいからです。また、1本で多くの銘柄に分散投資できるため、リスクを抑えやすいというメリットもあります。まずは低コストのインデックスファンドで長期・積立投資を始めるのが王道といえるでしょう。

本記事では、インデックスファンドと投資信託の違い・関係性や、アクティブファンドとの違いについて解説しました。

重要なポイントは、インデックスファンドは投資信託という大きなカテゴリーの中の一種であるということです。投資信託は運用方針によって、市場平均との連動を目指す「インデックスファンド」と、市場平均を上回る成果を目指す「アクティブファンド」に分けられます。

インデックスファンドは、運用コストが低く、値動きが分かりやすいため、投資初心者の方におすすめです。一方、アクティブファンドはより高いリターンを狙える可能性がありますが、コストが高く、ファンド選びが難しいという側面があります。

まずは自身の投資目的やリスク許容度を考え、低コストなインデックスファンドから少額で始めてみるのがよいでしょう。

自分の資産状況や目標に合った運用方法が知りたい方は、無料の診断ツールでチェックしてみましょう。

≫3分でわかる!あなたに合った資産運用の方法は?

資産運用が気になるあなたへ

将来をお金の不安なく過ごすために、自分に合った運用方法を理解し、計画的に準備を始めましょう。マネイロでは、将来資金の準備をスムーズに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。

.jpg?w=1370&h=720&fit=crop&crop=faces&auto=compress,format)