関連記事

2025/03/18

»あなたは債券に投資するべき?最適な運用を3分で診断

オルカン(全世界株式)は、1本で世界中の株式に分散投資できる投資信託です。一方で、株式100%の運用となるため、相場下落時には資産が大きく変動する場面もあります。

そこで検討したいのが、「債券」との組み合わせです。債券を取り入れることで、価格変動リスクを抑えながら、より安定した資産運用を目指しやすくなります。

本記事では、オルカンと債券を組み合わせるメリットや具体的な方法、配分を考える際のポイントについてわかりやすく解説します。

※“オルカン”は「eMAXIS Slim 全世界株式(オール・カントリー)」の略称として商標登録されています

※オルカンは全世界株式(オール・カントリー)を投資対象とするインデックス投資信託の総称として呼ばれる場合もあります

自分に必要な資産運用が知りたいあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

オルカンと債券を組み合わせる際は、それぞれの特徴や値動きの違いを理解しておくことが大切です。

まずは、オルカンと債券の基本的な仕組みや特徴を確認していきましょう。

オルカンとは、「オール・カントリー」の略称で、全世界の株式に投資できる投資信託を指します。

一般的には、eMAXIS Slim 全世界株式(オール・カントリー)のことを意味するケースが多く、日本を含む先進国・新興国の株式に幅広く分散投資ができます。

1本で世界中の企業に投資できるため、初心者でも分散投資を始めやすい点が特徴です。一方で、投資対象は株式であるため、景気悪化や金融市場の変動によって価格が大きく上下することがあります。

長期的な資産成長を期待できる反面、短期的には値動きが大きくなる可能性があるため、リスクを抑えたい場合は債券との組み合わせが検討されます。

債券とは、国や企業などが資金調達のために発行する有価証券です。投資家は債券を購入することで発行体にお金を貸し、その対価として利子を受け取ります。

代表的なものとして、日本国債や米国債、社債などがあります。満期まで保有すれば元本が返還される仕組みがあるため、一般的には株式より値動きが安定しやすい資産とされています。

ただし、金利上昇時には価格が下落することがあり、発行体の信用状況によっては元本割れのリスクもあります。

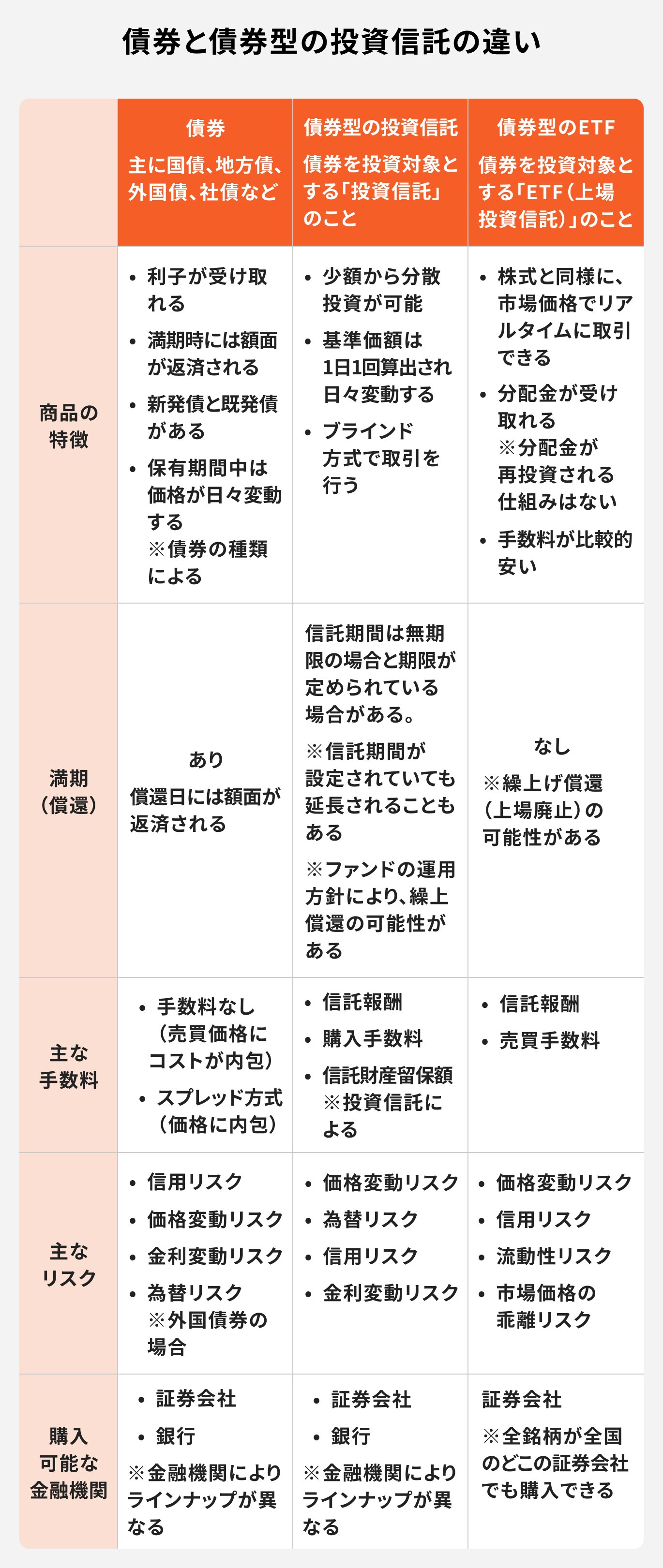

債券と、債券型の投資信託・ETFは混同されやすいですが、それぞれ仕組みが異なる金融商品です。

「債券」は、国や企業などが資金調達のために発行する有価証券であり、投資家は発行体にお金を貸す形になります。一方、「債券型の投資信託」や「債券型ETF」は、国内外の国債や社債など複数の債券を組み合わせて運用する金融商品です。

個別債券を直接購入する場合は、特定の債券を保有することになりますが、債券型投資信託やETFでは、1つの商品で複数の債券に分散投資できます。そのため、少額から幅広い債券へ投資しやすい点が特徴です。

また、投資信託やETFに組み入れられている債券の中には、個人投資家が直接購入できない銘柄も含まれています。こうした債券は、主に機関投資家向けに取引されているため、投資信託やETFを通じて間接的に投資する形になります。

債券へ投資する主な方法としては、以下の3つがあります。

それぞれ特徴が異なり、安定性を重視したい人は個別債券、手軽に分散投資したい人は投資信託やETFを選ぶケースが一般的です。

なお、これらの商品は証券会社や銀行などで購入できますが、取り扱いラインナップは金融機関によって異なります。

特に個別債券や投資信託は、金融機関ごとに取扱商品数に差があります。一方、ETFは証券取引所に上場しているため、多くの証券会社で売買可能です。

オルカンは長期的な資産成長が期待できる一方、株式中心のため値動きが大きくなりやすい特徴があります。債券を組み合わせることで、リスクを抑えながら安定した運用を目指しやすくなります。

オルカンは株式中心の資産であるため、相場環境によって大きく価格が変動することがあります。そこに債券を組み合わせることで、資産全体の値動きを緩やかにしやすくなります。

特に債券は株式と異なる値動きをすることが多く、資産分散の効果が期待できます。運用時の精神的な負担を軽減しやすい点もメリットです。

株式市場が大きく下落する局面では、オルカンの基準価額も下落する可能性があります。一方で、債券は比較的価格が安定しやすく、状況によっては株価下落時に値上がりするケースもあります。

そのため、資産の一部を債券に配分しておくことで、暴落時のダメージを抑えやすくなります。

オルカンと債券を組み合わせることで、自分に合ったリスク水準に調整しやすくなります。

例えば、若いうちはオルカンの比率を高めて積極的に資産成長を目指し、退職が近づいたら債券比率を増やして安定性を重視するといった運用が可能です。

教育資金や老後資金など、目的に応じた資産形成を行いやすい点も特徴です。

オルカンと債券を組み合わせる方法には、投資信託やETF、個別債券を活用する方法があります。

それぞれ特徴や向いている人が異なるため、自分の投資目的や管理のしやすさに合わせて選ぶことが重要です。

始めやすい方法の1つとして、オルカンと債券型投資信託を組み合わせる方法が挙げられます。

例えば、全世界株式の投資信託と、国内債券・先進国債券に投資する投資信託を組み合わせることで、手軽に分散投資を行えます。

積立設定もしやすく、NISAやiDeCoとの相性も良いため、初心者にも取り入れやすい方法です。

ETF(上場投資信託)を活用して債券を組み合わせる方法もあります。

ETFは株式のように市場でリアルタイムに売買できる点が特徴で、信託報酬が比較的低い商品も多くあります。

ただし、証券口座での売買操作が必要になるため、投資信託の自動積立と比べると管理の手間が増える場合があります。

個人向け国債や米国債など、個別債券を直接保有する方法もあります。

満期まで保有すれば元本が返還される商品も多く、安定運用を重視したい人には選択肢の1つとなります。

ただし、購入単位や為替リスク、金利変動リスクなどを理解したうえで選ぶことが重要です。

オルカンと債券を組み合わせる際の比率は、投資家のリスク許容度や投資目標によって異なります。ここでは代表的な3つのパターンを紹介します。

自身の考え方に近いものを参考に、ポートフォリオの配分を検討しましょう。

株式中心の成長を追求しつつ、最低限の安定性も確保したいと考える投資家向けのポートフォリオです。

基本的にはオルカンの高いリターンを狙いますが、20%の債券がクッションとなり、株式100%の場合と比較して暴落時の下落幅を多少和らげる効果が期待できます。

投資期間が20年以上と長く、ある程度のリスクを取れる若い世代や、下落局面でも冷静に行動できる投資経験者に向いている配分といえるでしょう。

「オルカン70%・債券30%」は、成長性と安定性のバランスを取りたいと考える投資家にとって、標準的な選択肢となるポートフォリオです。

株式の成長によるリターンを期待しつつ、30%の債券がポートフォリオの安定性を高め、下落局面での心理的な負担を軽減します。

株式100%では不安だが、リターンもできるだけ確保したいというニーズに応える、中道的な配分といえます。

どの比率から始めるか迷った場合は、まずこの「7対3」を基準に考え、そこから自身の考えに合わせて調整していくのがよいでしょう。

資産を増やすことよりも、着実に守りながら運用したいと考える、リスク回避的な投資家向けのポートフォリオです。

株式と債券を半分ずつ保有することで、ポートフォリオ全体の値動きはかなり穏やかになります。株式市場が下落した際も、資産全体の減少幅を半分程度に抑える効果が期待でき、精神的な安定感を保ちやすいのが特徴です。

退職が近づいてきた50代以降の人や、投資初心者で価格変動に慣れていない人、あるいは数年以内に使う予定のある資金を運用する場合などに適しています。

期待リターンは控えめになりますが、「減らさない」ことを重視する堅実な運用が可能になります。

ポートフォリオにおける株式と債券の比率を考える際、一般的に参考にされるのが年齢です。

若いうちは運用期間が長いためリスクを取りやすく、年齢を重ねるにつれてリスクを抑えた運用にシフトしていくのが合理的とされています。

具体的な目安として、以下のような考え方があります。

例えば、30歳なら株式70%、債券30%。50歳なら株式50%、債券50%といった具合です。

これはあくまで簡易的な目安ですが、自身のポートフォリオを考えるうえでの出発点として役立ちます。

最終的な比率は、年齢だけでなく、自身の資産状況やリスクに対する考え方を総合的に考慮して決定することが欠かせません。

»あなたのリスク許容度に合わせた投資は?無料診断でチェック

オルカンと債券の組み合わせは、ポートフォリオの安定性を高める有効な手段ですが、メリットばかりではありません。

組み合わせることで生じるデメリットや、運用上の注意点も理解しておくことが肝となります。以下の3つの点については、事前に把握しておきましょう。

重要な注意点は、債券を組み合わせることで、ポートフォリオ全体の期待リターンが株式100%の場合よりも低くなることです。

歴史的に見て、長期的なリターンは株式のほうが債券よりも高くなる傾向があります。

債券は価格変動が小さい分、期待できるリターンも控えめです。そのため、ポートフォリオに債券を組み入れるということは、安定性を得る代わりに、ある程度のリターンを犠牲にすることになります。

「リスクを抑えたい」という目的で債券を組み入れたにもかかわらず、後から「思ったより資産が増えない」と不満を感じることがないよう、リスクとリターンはトレードオフの関係にあることを十分に理解しておきましょう。

「債券は安全資産」というイメージがありますが、元本が保証されているわけではありません。注意が必要なのが金利変動リスクです。

債券の価格は市場金利とシーソーのような関係にあり、市場金利が上昇すると、すでに発行されている債券の価格は下落します。これは、新しく発行される高利回りの債券に比べて、既存の低利回りの債券の魅力が薄れるためです。

近年のようなインフレ対策で利上げが行われる局面では、債券ファンドの基準価額が下落することもあります。

株式が下落している時に、金利上昇を理由に債券も同時に下落する可能性もゼロではありません。

「債券を持っていれば必ず安心」と過信せず、債券にも価格変動リスクがあることを理解しておくことが欠かせません。

オルカンと債券を組み合わせた場合、当初決めた資産配分を維持するために、定期的なリバランス(資産配分の再調整)が必要になります。

例えば、「オルカン70%・債券30%」で運用を始めたとしても、株価の上昇によって1年後には「オルカン75%・債券25%」のように比率が崩れることがあります。この状態を放置すると、ポートフォリオのリスクが意図せず高まってしまいます。

リバランスを行うには、比率が増えた資産(この場合はオルカン)の一部を売却し、比率が減った資産(債券)を買い増す作業が必要です。年に1回程度とはいえ、リバランス作業を手間に感じる人もいるでしょう。

オルカン1本であればリバランスは不要です。安定性を得るためには、こうしたメンテナンスの手間がかかることも理解しておく必要があります。

オルカンと債券の組み合わせを検討する際に、多くの人が抱く疑問について解説します。

他の選択肢との比較や、すでに投資を始めている場合の対応など、具体的な疑問に答えていきます。

A. リスク分散を目的とするならば、オルカンと債券の組み合わせのほうが効果的です。

オルカンとS&P500は、どちらも投資対象の中心が米国株式であるため、投資先が重複しています。オルカンの構成の約6割は米国株であり、その多くがS&P500採用の主要企業と重複しています。

この2つを組み合わせても、実質的には「米国株式への集中投資」の度合いが強まるだけで、地域分散の効果は限定的です。米国市場が不調になった際には、両方のファンドが同時に下落する可能性が高くなります。

一方で、債券は株式とは異なる値動きをするため、組み合わせることでポートフォリオ全体のリスクを低減する効果が期待できます。

したがって、守りを固めたいのであれば、S&P500を追加するよりも債券を組み入れるほうが、資産分散の観点からは選択肢の1つと考えられます。

.jpg?w=490&fit=crop&crop=faces&auto=compress,format)

A. 手軽さを優先するならバランスファンドも選択肢になりますが、自分で比率を調整したい場合は個別のファンドを組み合わせるほうが適していると考えられます。

バランスファンド(4資産均等型・8資産均等型など)は、1本で国内外の株式や債券、REITなどに分散投資できる金融商品です。資産配分の調整(リバランス)も運用会社が行うため、手間を抑えながら分散投資を行いやすい特徴があります。

一方で、オルカンとバランスファンドを併用すると、資産配分がわかりにくくなる場合があります。例えば、オルカンにも海外株式が含まれているため、組み合わせ次第では特定地域や資産の比率が想定以上に高くなる可能性があります。

また、バランスファンドはあらかじめ資産配分が決められているため、自身の年齢やリスク許容度の変化に応じて細かく調整したい場合には、柔軟性が限られることがあります。

そのため、「オルカン70%・債券30%」のように、自分で資産配分を管理したい場合は、オルカンと債券ファンドを個別に組み合わせる方法が選択肢になります。

さらに、まとまった資金がある場合には、個別債券への直接投資を検討するケースもあります。どの方法が自分に合っているか迷う場合は、IFA(ファイナンシャルアドバイザー)などの専門家へ相談することも一案です。

»マネイロはSBI証券と提携しているIFA|無料相談はこちら

A. はい、問題ありません。自身の考え方が変わったのであれば、見直しを検討するとよいでしょう。

すでにオルカン100%で積み立てている方が債券を追加する方法は、主に2つあります。

「新規の積立分から変更する方法」は、現在保有しているオルカンはそのままにし、今後の積立から「オルカン70%・債券30%」などの配分で購入していく方法です。売却を伴わないため、比較的取り組みやすい方法といえます。

一方、「リバランス」は、保有しているオルカンの一部を売却し、その資金で債券を購入して目標の資産配分に近づける方法です。現在のリスク水準を早めに調整したい場合に検討されます。

また、債券を組み合わせる際は、債券型投資信託やETFだけでなく、個別債券へ直接投資する方法もあります。特に、まとまった資金がある場合や、満期まで保有する前提で安定性を重視したい場合には、個人向け国債や米国債などを活用するケースもあります。

どの方法が適しているかは、資産額や運用目的、リスク許容度によって異なります。投資方針は一度決めたら固定するものではなく、市場環境やライフステージの変化に合わせて定期的に見直していくことが大切です。

オルカンと債券の組み合わせは、株式市場の暴落時における下落幅を抑える「クッション効果」が期待でき、投資を長期的に続けるための心理的な安定にもつながります。

自身の年齢やリスク許容度に合わせて、最適なポートフォリオを構築することが鍵となります。

一方で、期待リターンが低下する点や、金利上昇時には債券価格も下落するリスクがあること、リバランスの手間が発生することなどの注意点も理解しておく必要があります。

投資の正解は1つではありません。自身にとって「続けられる」最適な資産配分を見つけ、着実な資産形成を進めていきましょう。

自身の状況に最適な資産配分が分からない、具体的な商品選びに迷うという方は、専門家の視点を取り入れるのも1つの方法です。

まずは無料のシミュレーションで、自身の資産状況を客観的に把握することから始めてみてはいかがでしょうか。

»老後資金の不足リスクと最適な運用方法を3分で診断

自分に必要な資産運用が知りたいあなたへ

目的やリスク許容度に合わせてベストな資産運用を選択しましょう。マネイロは働く世代向けにお金の診断・サービスを提供しています

▶3分投資診断:将来必要な金額とあなたに必要な投資がわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶オンライン無料相談:専門家と一緒に考える資産運用

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください