関連記事

こどもNISAとジュニアNISAの違いは?新旧制度を徹底比較

≫NISAはやるべき?あなたのケースでシミュレーション

2027年から18歳未満を対象にした「こどもNISA(こども支援NISA)」がスタートする予定です。これは、子育て世帯の資産形成を後押しする新制度ですが、過去には「ジュニアNISA」という制度も存在していました。

この記事は新しい「こどもNISA」と「ジュニアNISA」との違いを徹底比較するとともに、新制度のメリットや活用法についてもわかりやすく解説します。

この記事を読んでわかること

- こどもNISAとジュニアNISAの制度概要

- 非課税枠や払出し制限などの具体的な違い

- こどもNISAを活用するメリットと注意点

こどもNISAが気になるあなたへ

これから先、教育資金で困ることのないよう、将来必要な額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

関連記事

「こどもNISA」「ジュニアNISA」とは?

子どものための非課税投資制度として、「こどもNISA」と「ジュニアNISA」という2つの名称があります。

子どものための新しい非課税投資制度として「こどもNISA」が2027年から開始が予定されています。一方、過去には2023年末に新規の投資受付を終了した「ジュニアNISA」という非課税投資制度も存在していました。これらの制度がそれぞれどのような特徴を持つのか、まずは基本的な内容から確認していきましょう。

こどもNISA(こども支援NISA)とは

こどもNISAとは、2027年(令和9年)から導入が予定されている18歳未満を対象とした少額投資非課税制度(NISA)の愛称です。正式名称は「未成年者特定累積投資勘定」とされ、「令和8年度税制改正の大綱」でその方針が示されました。

本制度では、0歳から17歳までの未成年者がNISA口座を開設し、非課税で資産運用を行えるようになります。現行の成人向けNISAと同様に、投資で得られた利益(分配金や譲渡益)に税金がかからない点が特徴です。

子育て世帯の資産形成を後押しし、子どもの教育資金準備や、若年層の金融リテラシー向上を目的として創設が予定されています。

ジュニアNISAとは

ジュニアNISAは、2016年から2023年まで提供されていた、未成年者向けのNISA制度です。子どもの将来に向けた資産形成を支援する目的で導入されましたが、制度の利用が伸び悩んだことなどから、2023年12月末をもって新規の口座開設および投資は終了しています。

ジュニアNISAの大きな特徴(デメリット)は、原則として子どもが18歳になるまで資金を引き出せないという厳しい制限があった点です。この使い勝手の悪さが、普及が進まなかった一因とされています。

なお、制度終了に伴い、2024年1月1日以降は年齢にかかわらず、保有している資金や商品を非課税で引き出すことが可能になっています。

ポイントの解説

既存の口座で保有している商品は、買付した年から5年間はジュニアNISA口座で非課税のまま保有できます。また、この期間が経過したあとは、「継続管理勘定」に移管(ロールオーバー)され、子どもが18歳になるまで非課税で保有し続けることができます。

参照:2023年までのNISA|金融庁

≫NISAはやるべき?あなたのケースでシミュレーション

こどもNISAとジュニアNISAの違いを比較表で整理

こどもNISAとジュニアNISAは、どちらも未成年向けの非課税投資制度ですが、その内容は異なります。「非課税投資枠」「非課税期間」「払出し制限」の3点が大きな違いです。

ここでは、両制度の主要な違いを比較表でわかりやすく整理しました。

項目

こどもNISA(2027年〜)

こどもNISA(2027年〜)

ジュニアNISA(〜2023年)

ジュニアNISA(〜2023年)

対象年齢

こどもNISA(2027年〜)

0歳〜17歳

ジュニアNISA(〜2023年)

0歳〜17歳

年間投資枠

こどもNISA(2027年〜)

60万円

ジュニアNISA(〜2023年)

80万円

非課税保有限度額

こどもNISA(2027年〜)

最大600万円

ジュニアNISA(〜2023年)

最大400万円

非課税期間

こどもNISA(2027年〜)

無期限(恒久化)

ジュニアNISA(〜2023年)

最長5年間

払出し制限

こどもNISA(2027年〜)

12歳以降、本人の同意があれば可能

ジュニアNISA(〜2023年)

原則18歳まで不可(制度終了後は撤廃)

投資可能商品

こどもNISA(2027年〜)

つみたて投資枠対象の投資信託

ジュニアNISA(〜2023年)

上場株式、投資信託など

18歳以降の取扱い

こどもNISA(2027年〜)

成人向けNISA口座に自動移行

ジュニアNISA(〜2023年)

課税口座へ移管など

このように、こどもNISAはジュニアNISAの課題であった「払出し制限の厳しさ」や「非課税期間の短さ」を解消し、より柔軟で長期的な資産形成に適した制度として設計されています。

非課税投資枠の違い

非課税で投資できる金額の上限は、年間投資枠と生涯にわたる非課税保有限度額の2つで定められています。

- こどもNISA:年間投資枠60万円、非課税保有限度額600万円

- ジュニアNISA:年間投資枠80万円、非課税保有限度額最大400万円(80万円×5年間)

年間の投資可能額ではジュニアNISAのほうが多いですが、生涯にわたって非課税で保有できる総額では、こどもNISAが上回ります。こどもNISAは、少額からでも長期間にわたってコツコツと資産を積み上げていくことを重視した制度設計といえるでしょう。

非課税期間の違い

非課税で資産を保有できる期間は、両制度で根本的に異なります。

- こどもNISA:無期限(恒久化)

- ジュニアNISA:最長5年間

ジュニアNISAでは、非課税期間の5年が終了した後、資産を保有し続けるには翌年の非課税投資枠に移す「ロールオーバー」という手続きが必要でした。

一方、こどもNISAは制度が恒久化され、非課税保有期間も無期限化されています。これにより、一度投資した商品を期間を気にすることなく、長期にわたって非課税で保有し続けることが可能になりました。これは、複利効果を活かす上で非常に大きなメリットです。

払出し制限の違い

資金の引き出しやすさ(流動性)は、制度の使い勝手を左右する重要なポイントです。

- こどもNISA:12歳以降、本人の同意があれば親権者等による払出しが可能

- ジュニアNISA:原則18歳まで払出し不可

ジュニアNISAは、大学進学など18歳以降の資金準備を主な目的としていたため、それ以前に引き出すと過去の利益が課税対象になるという厳しい制限がありました。そのため、中学・高校の塾代や受験費用など、18歳より前に必要となる教育資金には使いにくいという課題がありました。

こどもNISAではその点が改善され、12歳以降であれば引き出しが可能になる見込みです。これにより、中学進学以降の幅広い教育資金ニーズに柔軟に対応できるようになります。

なお、ジュニアNISAの払出し制限は制度終了に伴い2024年以降は撤廃され、いつでも非課税で引き出せるようになっています。

投資可能商品の違い

投資できる金融商品の種類も、両制度の目的の違いを反映しています。

- こどもNISA:金融庁が定めた基準を満たす、長期・積立・分散投資に適した投資信託(つみたて投資枠対象商品)

- ジュニアNISA:上場株式、投資信託、ETF(上場投資信託)、REIT(不動産投資信託)など幅広い商品

ジュニアNISAでは個別株などにも投資できましたが、選択肢が広い分、投資初心者には商品選びが難しいという側面がありました。

一方、こどもNISAは、現行NISAの「つみたて投資枠」と同様の商品に限定される見込みです。これは、手数料が低く、長期的な資産形成に向いていると国が認めた商品群であり、投資初心者でも比較的安心して商品を選びやすい設計になっています。

口座開設・管理の違い

口座の開設や管理は、どちらの制度も親権者(親や祖父母など)が行います。大きな違いは、子どもが18歳になった後の口座の取り扱いです。

- こどもNISA:18歳になると、自動的に成人向けのNISA口座に切り替わり、子ども本人が運用を引き継ぐことができます。

- ジュニアNISA:買付から5年が経過すると、保有していた資産は自動的に「継続管理勘定」という専用の勘定に移管(ロールオーバー)され、18歳まで非課税で保有を続けることができます。

こどもNISAでは、成人への移行がスムーズに行われるため、子どもが自身の資産として意識しやすく、主体的な資産形成へと自然につなげられる点がメリットです。

これにより、幼少期からの投資経験を成人後の本格的な資産形成に活かしやすくなります。

こどもNISAが気になるあなたへ

これから先、教育資金で困ることのないよう、将来必要な額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

こどもNISAを始めるメリットと注意点

こどもNISAは、子どもの将来のために資産を非課税で準備できる魅力的な制度ですが、利用する上でのメリットと注意点を正しく理解しておくことが欠かせません。以下で双方をしっかり確認しておきましょう。

長期投資で複利効果を最大化できる

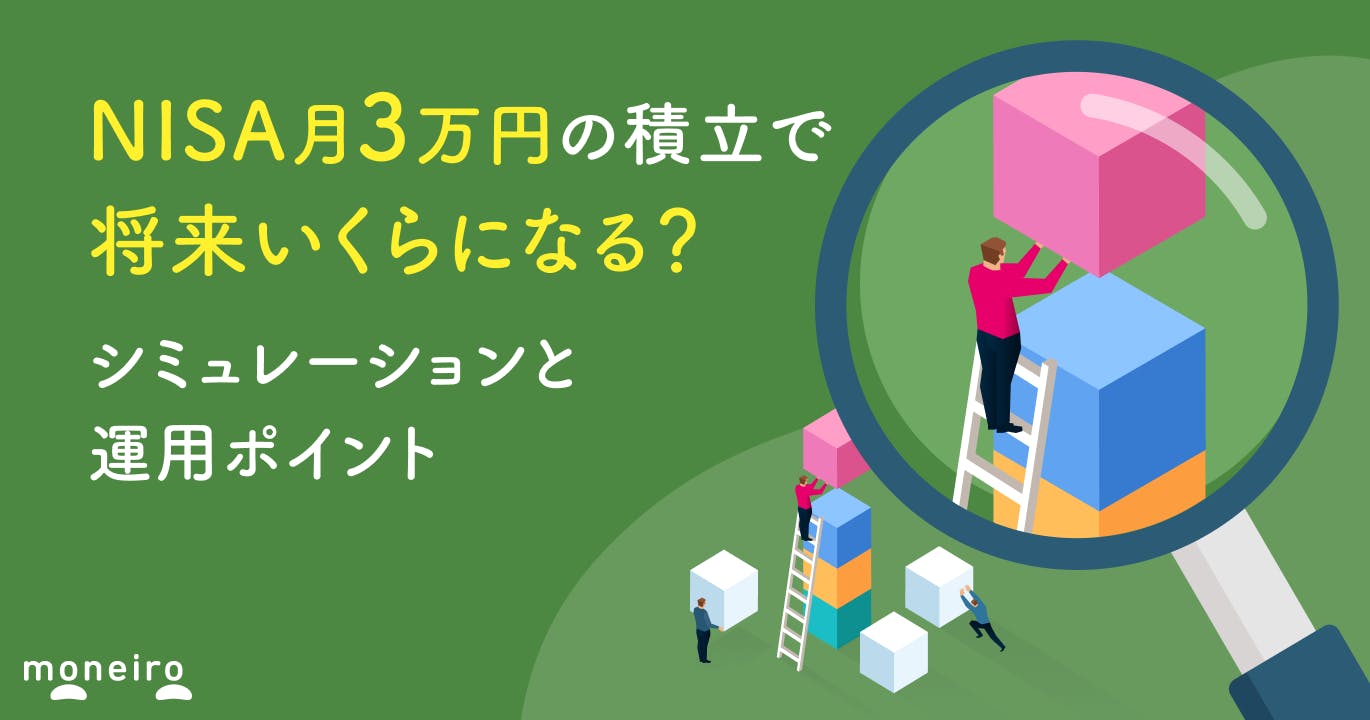

こどもNISAの最大のメリットは、0歳から投資を始めることで、18年以上の長い期間をかけて資産を運用できる点です。投資期間が長ければ長いほど、「複利効果」の恩恵を受けることができます。

複利効果とは、投資で得た利益を元本に加えて再投資することで、利益が利益を生み、雪だるま式に資産が増えていく仕組みのことです。

例えば、毎月1万円を年利5%で運用した場合のシミュレーションを見てみましょう。

運用期間

元本合計

元本合計

運用収益

運用収益

資産合計

資産合計

5年間

元本合計

60万円

運用収益

約8万円

資産合計

約68万円

10年間

元本合計

120万円

運用収益

約34万円

資産合計

約154万円

18年間

元本合計

216万円

運用収益

約129万円

資産合計

約345万円

※運用収益は税金を考慮しない場合

試算参照:つみたてシミュレーター|金融庁

このように、運用期間が長くなるほど、元本に対して運用収益の割合が大きく増えていることがわかります。こどもNISAは、時間を味方につけた資産形成を非課税で行える、非常に有利な制度といえます。

教育資金や成人後の資産として活用できる

こどもNISAで形成した資産は、子どもの成長に合わせたさまざまなライフイベントで活用できます。

12歳から引き出しが可能になるため、中学・高校年代の塾代や留学費用、大学の入学金や授業料といった教育資金に充てることができます。

また、18歳になると自動的に成人向けのNISA口座に資産が移管されるため、子ども自身が運用を引き継ぐことも可能です。成人後の就職準備資金、結婚資金、あるいはさらなる資産形成の元手として、子どもが主体的に活用していくことができます。

さらに、親が子どものために資産運用する姿を見せることは、生きた金融教育の機会にもなります。親子でお金について話し合うきっかけとなり、子どもの金融リテラシー向上にもつながるでしょう。

注意すべきポイント

こどもNISAを活用する際には、いくつかの注意点もあります。

第1に、投資であるため元本割れのリスクがあることです。市場の変動によっては、積み立てた金額を下回る可能性もゼロではありません。大学入学など資金が必要になる時期が決まっている場合は、そのタイミングで相場が下落しているリスクも考慮し、学資保険など元本が保証される商品との併用も検討しましょう。

第2に、贈与税に関する注意です。こどもNISAの資金は親や祖父母が出すことが想定されますが、あくまで口座の名義は子どもです。そのため、こどもNISAへの積立も「贈与」に該当する点には留意しておきましょう。

年間110万円の基礎控除を超える資金を提供すると、この金額を超えた分に対して贈与税がかかります。こどもNISAだけであれば年間60万円なので問題はありませんが、それ以外でも贈与を行う場合には注意が必要です。

こどもNISAのおすすめの投資スタイルは?

こどもNISAは長期運用が前提となるため、リスクを抑えながら着実な成長を目指す投資スタイルが推奨されます。

基本となるのは、少額からの「積立投資」です。毎月決まった額を自動的に買い付けていくことで、購入単価を平準化する「ドルコスト平均法」の効果が期待できます。価格が高いときには少なく、安いときには多く買うことになるため、高値掴みのリスクを軽減できます。

投資対象としては、全世界株式や米国株式に連動するインデックスファンドが初心者向けとして人気を集めています。特に全世界株式ファンドを選べば、1本で世界中の企業に分散投資できるため、特定の国や地域のリスクを抑えることができます。一方で、米国株式ファンドは世界経済を牽引する米国企業に集中投資を行い、高い成長を狙うことができます。

また、信託報酬(運用管理費用)が低く設定されているものが多く、長期運用におけるコストを抑えられる点もメリットです。

まとめ

本記事では、2027年から開始予定の「こどもNISA」と、2023年末に終了した「ジュニアNISA」の違いについて詳しく解説しました。

こどもNISAは、非課税期間が無期限化され、12歳以降の払出しが可能になるなど、ジュニアNISAの課題を解消した、より柔軟で使いやすい制度です。これから子どものために資産形成を始めるなら、こどもNISAは有力な選択肢となるでしょう。

すでにジュニアNISA口座で運用している場合でも、2024年以降は払出し制限がなくなっているため、必要に応じて活用しつつ、こどもNISAとの併用を検討するのも1つの方法です。

いずれにしても重要なのは、時間を味方につけて長期的な複利効果を最大限に活かすことです。本記事を参考に、お子様の将来に向けた資産形成の第一歩を踏み出してみてはいかがでしょうか。

≫NISAはやるべき?あなたのケースでシミュレーション

こどもNISAが気になるあなたへ

これから先、教育資金で困ることのないよう、将来必要な額を早めに把握して準備を始めましょう。マネイロでは、将来資金の準備をかんたんに進められる無料ツールを利用できます。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶賢いお金の増やし方入門:貯金と投資で賢く増やす方法がわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください

オススメ記事

監修

高橋 明香

- ファイナンシャルアドバイザー/CFP®認定者

みずほ証券(入社は和光証券)では、20年以上にわたり国内外株、債券、投資信託、保険の販売を通じ、個人・法人顧客向けの資産運用コンサルティング業務に従事。2021年に株式会社モニクルフィナンシャル(旧:株式会社OneMile Partners)に入社し、現在は資産運用に役立つコンテンツの発信に注力。1級ファイナンシャル・プランニング技能士、一種外務員資格(証券外務員一種)保有。

執筆

マネイロメディア編集部

- お金のメディア編集者

マネイロメディアは、資産運用に関することや将来資金に関することなど、お金にまつわるさまざまな情報をお届けする「お金のメディア」です。正確かつ幅広い年代のみなさまにわかりやすい、ユーザーファーストの情報提供に努めてまいります。