関連記事

»NISAはあなたに必要?3分で診断

2024年から始まった新NISA(新しいNISA)、自分に合った最適な金融機関で始めたいと思う人も多いでしょう。

しかし、「証券会社と銀行はどっちがいいの?」「手数料やポイント還元はどこがお得?」など、選択肢が多すぎて迷ってしまう人も多いのではないでしょうか。

本記事では、NISA口座選びで失敗しないための重要なポイントを、投資の専門家がわかりやすく解説します。

NISAが気になるあなたへ

マネイロでは、NISAについて学べるセミナーやあなたに合った投資を診断できる無料ツールをご提供しています。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

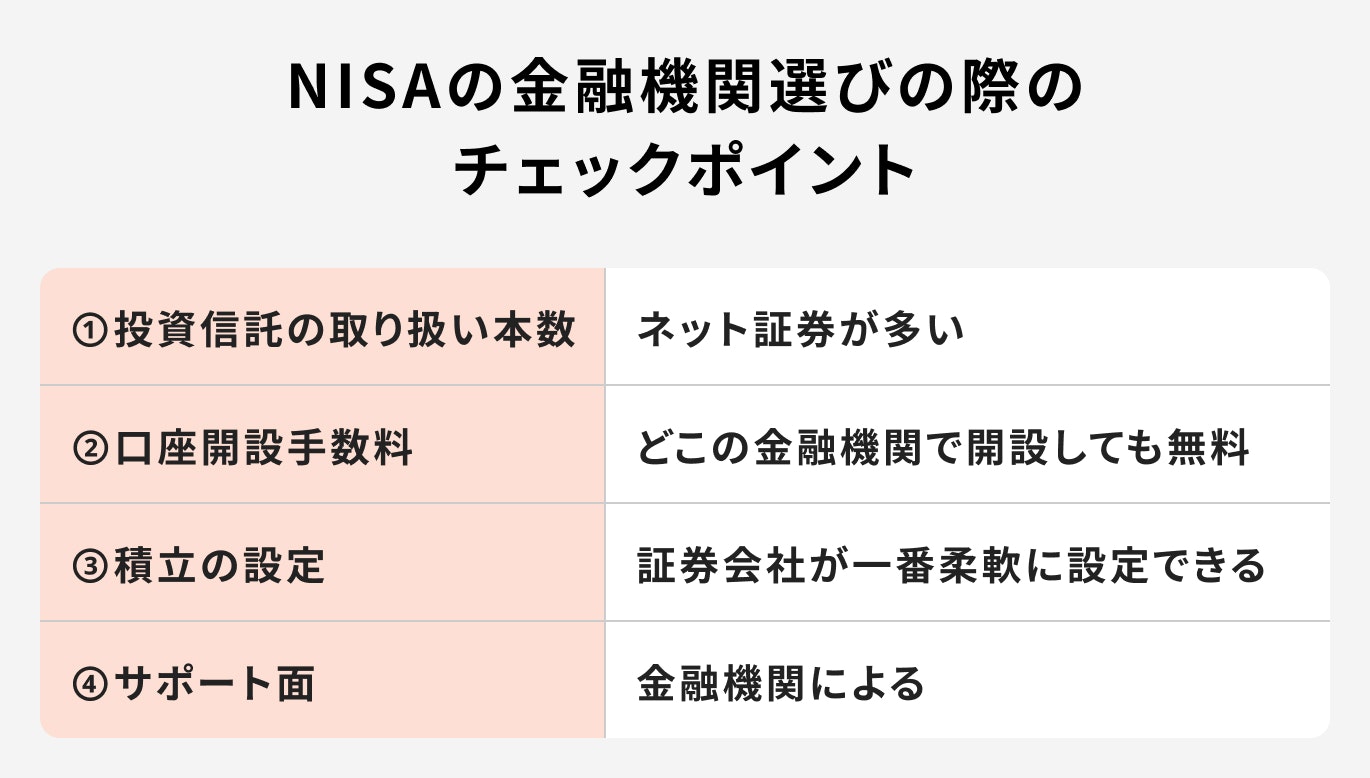

NISA口座を開設する金融機関を選ぶ際、比較すべき項目は数多くありますが、重要なのは「手数料」「ポイント還元」「投資信託の取扱本数」の3点です。

これらのポイントをしっかり押さえることで、長期的な資産形成において有利なスタートを切ることができます。

なぜこれらが重要なのか、1つずつ詳しく見ていきましょう。

NISA口座を選ぶ際、手数料は運用成果に直接影響する重要な要素です。店舗を持たないネット証券は手数料を低く抑える傾向にあります。

金融庁のルールにより、「つみたて投資枠」で投資信託を購入する際の手数料はどの金融機関でも無料です。

「成長投資枠」で投資信託や株式を売買する際の手数料は、金融機関によって異なります。

SBI証券や楽天証券などの大手ネット証券5社では、NISA口座内での投資信託の購入時手数料や国内株式・米国株式の売買手数料を原則無料(一部はキャッシュバックによる実質無料)としています。

一方で、対面サポートが充実している店舗型の証券会社や銀行では、これらの取引に手数料がかかる場合があるため、コストを抑えたいのであればネット証券が選択肢となるでしょう。

NISA口座をお得に活用するなら、ポイント還元の仕組みは見逃せません。主に「クレジットカード積立(クレカ積立)」と「投資信託の保有残高に応じたポイント付与」の2種類があります。

クレカ積立は、毎月の積立額を提携クレジットカードで決済することで、決済額に応じたポイントが貯まる仕組みです。

例えば、還元率0.5%のカードで毎月5万円積み立てると、年間で3000ポイントが貯まります。貯まったポイントは再投資に回すこともでき、長期的に見れば複利効果も期待できます。

また、投資信託を保有しているだけで毎月ポイントが貯まるサービスを提供している証券会社もあります。

これらのポイント還元は、実質的なリターンを押し上げる効果があるため、金融機関を選ぶ際の重要な比較軸の1つです。

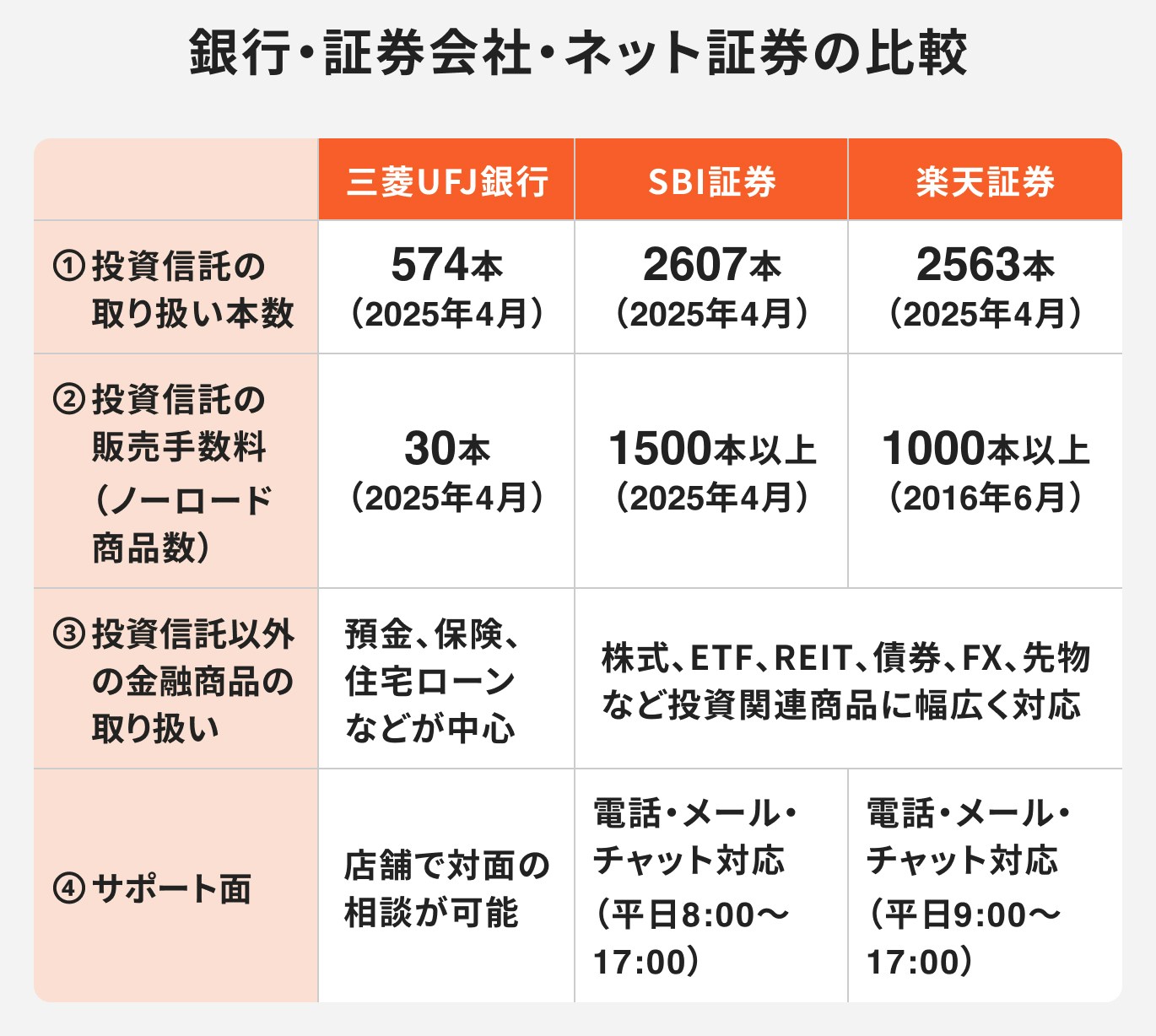

投資したい商品が見つからなければ、NISAを始める意味がありません。金融機関によって投資信託の取扱本数には差があり、ネット証券が数百本以上を扱う一方、銀行では数十本程度と選択肢が限られる傾向にあります。

長期の資産形成を目指すなら、信託報酬(運用管理費用)が低いインデックスファンドが充実しているかが鍵となります。「eMAXIS Slimシリーズ」のような、低コストで人気のファンドがラインナップされているかを確認しましょう。

取扱本数が多ければ、それだけ多様な選択肢の中から自分の投資方針に合った、質のよいファンドを選べる可能性が高まります。

まだ投資したい銘柄が決まっていない人は、品揃えの豊富なネット証券を選んでおくと、後から困ることが少ないでしょう。

NISA口座の開設先として人気が高いのが、手数料が安く、取扱商品も豊富なネット証券です。

ここでは、代表的な4社(SBI証券、楽天証券、マネックス証券、松井証券をピックアップし、それぞれの特徴を詳しく比較します。

自身の投資スタイルやライフスタイルに合った証券会社を見つけるための参考にしてください。

SBI証券は、口座数・預かり資産ともに業界トップクラスの実績を誇るネット証券です。

投資信託の取扱本数、手数料の安さ、ポイントサービスの充実度、IPO(新規公開株)の取扱数など、あらゆる面で高い水準を誇り、総合力で他社をリードしています。

NISA口座では国内株式・米国株式の売買手数料が無料で、投資信託のラインナップもつみたて投資枠で270本以上(2025年3月10日時点)と豊富です。

クレカ積立では三井住友カードが利用でき、カードの種類によっては最大4.0%のVポイントが貯まります。

さらに、投資信託の保有残高に応じてポイントが貯まる「投信マイレージ」サービスもあり、Vポイント、Pontaポイント、dポイントなど5種類から貯めるポイントを選べるのも魅力です。

どの証券会社にすべきか迷ったら、まず検討したい筆頭候補といえるでしょう。

(参考:NISA・つみたてNISA・ジュニアNISA|SBI証券)

楽天証券は、NISA口座開設数が業界No.1(2026年1月末時点)と、多くの投資家から支持されています。最大の魅力は、楽天ポイントを活用した投資ができる点です。

「楽天カード」でのクレカ積立や、電子マネー「楽天キャッシュ」での積立で楽天ポイントが貯まり、貯まったポイントを1ポイント=1円として投資信託や株式の購入に利用できます。

NISA口座での国内株式・米国株式の売買手数料は無料で、投資信託の取扱本数も豊富です。また、取引ツールやアプリが初心者にも分かりやすいと評判で、直感的な操作で取引を始められます。

普段から楽天市場や楽天モバイルなど、楽天グループのサービスをよく利用する「楽天経済圏」のユーザーにとって、メリットの大きい証券会社といえるでしょう。

マネックス証券は、NTTドコモグループとの連携を強化しており、dポイントを貯めたい・使いたい人に最適なネット証券です。

「dカード」を使ったクレカ積立に対応しており、カードの種類によっては最大3.1%という高い還元率でdポイントが貯まります。また、投資信託の保有残高に応じてdポイントが付与されるため、効率的にポイントを貯めることが可能です。

NISA口座では、国内株式の売買手数料が無料、米国株式は手数料が全額キャッシュバックされるため実質無料となります。

米国株の取扱銘柄数は5000を超え業界トップクラスであり、中国株にも強いのが特徴です。

ドコモユーザーやdポイントを積極的に活用している人、また米国株や中国株への投資に興味がある人にとっての選択肢となるでしょう。

松井証券は100年以上の歴史を持つ老舗証券会社で、手厚いサポート体制に定評があります。投資初心者で、操作方法や投資について相談しながら進めたい人におすすめです。

専門のオペレーターが対応する「NISAサポートダイヤル」や、投資の意思決定を手助けしてくれる予約制の「株の取引相談窓口」など、サポートが充実しています。

NISA口座での国内株式・米国株式の売買手数料は無料で、投資信託は100円から購入可能です。また、投資信託の保有残高に応じてポイントが付与されるサービスの還元率が最大1%と、業界最高水準である点も魅力です。

2025年5月からはJCBカードでのクレカ積立も利用でき、サービスがさらに拡充されました。手厚いサポートを受けながら、効率よく資産形成をしたい人に適した証券会社です。

各証券会社の「売買手数料無料」には、特定の手数料コースの選択、各種書面の電子交付設定、キャッシュバック適用のための条件などが設けられている場合があります。実際の適用条件に関する詳細は、必ず各金融機関の公式サイトで最新情報をご確認ください。

NISAが気になるあなたへ

マネイロでは、NISAについて学べるセミナーやあなたに合った投資を診断できる無料ツールをご提供しています。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

「いつも使っている銀行でNISAを始めたい」と考える人もいるかもしれません。

相談のしやすさなどのメリットはありますが、証券会社、ネット証券と比較するといくつかの決定的な違いがあり、注意が必要です。

銀行でNISA口座を開設する際のメリットとデメリットを正しく理解しましょう。

銀行とネット証券のNISA口座における主な違いは、取扱商品の種類と数です。

銀行で取り扱っているのは基本的に投資信託のみで、株式(個別株)やETF(上場投資信託)は購入できません。配当金や株主優待を目的とした株式投資を考えている場合は、証券会社を選ぶ必要があります。

また、投資信託の取扱本数も、ネット証券が数百本以上あるのに対し、銀行は数十本程度と限定的です。そのため、低コストで人気のファンドが見つからない可能性もあります。

一方で、銀行のメリットは店舗窓口で対面相談ができる点です。投資が初めてで不安な人にとっては、普段利用している銀行で気軽に質問できるのは安心材料となるでしょう。

しかし、手数料はネット証券に比べて高く設定されている傾向があるため、コストとサポートのどちらを重視するかで選択が変わります。

銀行でNISA口座を開設する場合、普段の生活との連携のしやすさが1つの判断基準になります。

例えば、ゆうちょ銀行は全国に窓口があり、多くの人にとって身近な存在です。給与振込口座などと連携させやすく、資金管理がしやすいというメリットがあります。

ただし、ゆうちょ銀行のつみたて投資枠の取扱本数は15本と、ネット証券に比べて選択肢は限られます。

結論として、幅広い商品から選びたい人や、コストを抑えて積極的に資産を増やしたい人にはネット証券が推奨されます。

一方で、対面でのサポートを最優先し、限られた商品の中から選びたいという人にとっては、身近な銀行も選択肢の1つとなり得ます。

自身の投資スタイルをよく考えた上で判断することが大切です。

各金融機関の特徴を解説してきましたが、「自分には結局どこが合っているのか分からない」という人もいるでしょう。

そこで、投資の目的やスタイル別に、最適な証券会社の選び方を具体的に提案します。

自身のタイプに合わせて、最適な1社を見つけてください。

両社とも投資信託の取扱本数が多く、所定の条件(対象となる手数料コースの選択や、各種交付書面の「電子交付設定」など)を満たすことで国内株式・米国株式の売買手数料も無料です。

また、クレジットカード積立やポイントサービスも充実しており、あらゆる面で高いサービス水準を誇ります。

どちらを選ぶかの決め手は、普段利用している経済圏やポイントサービスです。三井住友カードをよく使いVポイントを貯めているならSBI証券、楽天のサービスを多用し楽天ポイントを貯めているなら楽天証券が、より多くのメリットを享受できるでしょう。

アプリの使い勝手なども比較し、自身が使いやすいと感じる方を選ぶのがよいでしょう。

NISAでの資産形成を少しでもお得に進めたいなら、ポイント還元率の高さで選ぶのも1つの方法です。クレジットカード積立は、毎月自動でポイントが貯まるため、長期的に差となります。

ポイント還元を最大化したい人には、以下の証券会社がおすすめです。

これらの高還元を受けるには、年会費のかかるゴールドカードやプラチナカードが必要な場合があります。

自身のライフスタイルやカードの利用状況を考慮し、メリットの大きい組み合わせを選びましょう。

投資が初めてで、何から手をつけてよいか分からないという人は、サポート体制の充実度で選ぶのが安心です。

ネット証券の中でも、松井証券は電話サポートの品質に定評があります。 問い合わせ窓口は第三者機関から15年連続で最高評価の「三つ星」を獲得しており、NISA専用のダイヤルも用意されています。

さらに、予約制で専門オペレーターに投資の相談ができる「株の取引相談窓口」もあり、初心者には心強いサービスです。

もし、対面での相談を希望する場合は、銀行や対面型の証券会社も選択肢になります。手数料はネット証券より高くなる傾向がありますが、担当者から直接アドバイスを受けられるメリットがあります。

ただし、提案される商品が自分に合っているか、手数料は妥当かなどを自身で判断する視点も忘れないようにしましょう。

マネイロは、担当者全員が金融機関での実務経験を持つIFA(ファイナンシャルアドバイザー)で構成され、運営会社も大手金融機関出身者が立ち上げた信頼性の高いサービスです。

少額からの資産形成支援に強く、まとまった資金がない方でも気軽に相談できます。

相談はオンラインで完結し、カメラオフ・土日祝対応が可能で、提案から契約、アフターフォローまで一貫して無料です。

NISAの制度解説や銘柄選び、運用開始までサポートを受けられ、回数制限なく何度でも無料相談できるため、納得いくまで安心して利用できます。

NISAはメリットの多い制度ですが、口座開設時にいくつか注意すべき点があります。後から「こうしておけばよかった」と後悔しないために、初心者が陥りがちな失敗例を事前に確認しておきましょう。

NISA口座は、原則として1人1つの金融機関でしか開設できません。複数の金融機関に同時に申し込んでも、最終的に有効になるのは1口座だけです。

金融機関の変更は年に1回可能ですが、変更したい年に一度でもNISA口座で商品を購入していると、変更できなくなります。また、変更手続きには数週間から1ヶ月程度かかるなど、手間と時間がかかります。

最初の金融機関選びが極めて重要になります。自身の投資スタイルに合った金融機関を慎重に選びましょう。

「普段使っているから」「相談しやすいから」といった理由で銀行の窓口でNISA口座を開設し、後悔するケースは少なくありません。

銀行のNISA口座は、取扱商品が投資信託に限られ、本数も証券会社に比べて大幅に少ないのが一般的です。いざ投資を始めようと思っても、人気の低コストファンドがなかったり、そもそも株式に投資できなかったりすることに気づき、がっかりする可能性があります。

また、成長投資枠で投資信託を購入する際に手数料がかかる場合もあります。対面でのサポートは魅力ですが、商品の選択肢の広さやコスト面を重視するなら、ネット証券での口座開設が賢明な選択といえるでしょう。

「NISAは手数料が無料」というイメージが先行しがちですが、すべての取引が無条件で無料になるわけではない点に注意が必要です。

対面型の証券会社や銀行の成長投資枠では、株式や一部の投資信託の売買に所定の手数料が設定されていることが一般的です。

また、「売買手数料無料」を大々的に打ち出している大手ネット証券であっても、特定の「手数料コース」への変更や、各種書面の「電子交付設定」を完了することが無料の適用条件となっているケースが多々あります。

これらの初期設定を行わないまま取引をしてしまうと、ネット証券であっても手数料が発生してしまうため注意が必要です。

さらに投資信託には購入時手数料のほかに、保有期間中にかかる「信託報酬(運用管理費用)」があります。手数料が無料のネット証券を選んだとしても、信託報酬が高い商品を選んでしまっては、長期的にコスト負担が増加します。

口座を開設する前に、自分が利用したい取引の手数料体系と、投資したい商品の信託報酬をしっかりと確認することが大切です。

NISA口座を始めるにあたって、多くの人が抱く疑問についてQ&A形式で解説します。制度のルールを正しく理解し、スムーズに資産形成をスタートさせましょう。

はい、NISA口座はいつでも開設の申し込みが可能です。ただし、申し込みから実際に取引を開始できるまでには、金融機関と税務署の審査が必要で、通常1〜3週間程度の時間がかかります。

思い立ったら早めに手続きを始めることをおすすめします。

NISA口座は、1人1口座しか開設できません。複数の金融機関で申し込んでも、税務署の確認段階で重複が判明し、1つの口座しか有効になりません。

ただし、NISA口座とは別に、課税対象となる特定口座や一般口座は複数の金融機関で開設することが可能です。

はい、NISA口座を開設する金融機関は、年に1回変更することができます。

ただし、変更したい年に一度でもNISA口座で買付を行っている場合、変更はできず、翌年からの変更となります。手続きもやや煩雑なため、最初の金融機関選びが鍵となります。

NISA口座の金融機関選びは、長期的な資産形成の成果を左右する重要な第一歩です。

NISAは、国が後押しする有利な非課税制度です。自分に合ったパートナーとなる金融機関を見つけ、長期的な視点でコツコツと資産形成を始めていきましょう。

自分に合った金融機関選びや、具体的な運用プランについてさらに詳しく知りたい方は、専門家のアドバイスを参考にしてみるのもよいでしょう。

まずは簡単な診断から、自身の投資タイプを確認してみてはいかがでしょうか。

»3分でわかる!あなたに合った資産運用診断

NISAが気になるあなたへ

マネイロでは、NISAについて学べるセミナーやあなたに合った投資を診断できる無料ツールをご提供しています。

▶将来資金の無料診断:将来必要になる金額が3分でわかる

▶NISAで始める資産運用~基本編~:NISAの基本と資産運用の始め方入門

▶NISAをフル活用!成長投資枠の活用法:NISAの活用法を解説するWebセミナー

※本記事の内容は記事公開時や更新時の情報です。現行と期間や条件が異なる場合がございます

※本記事の内容は予告なしに変更することがあります。予めご了承ください